目录

一、百万桶/日:从“投资成功”到“能源控制权”

二、隐藏的更大变量:85万口老油气井

三、85万口油气井的核心投资机会

四、为什么机会出现在加拿大(而不是其他国家)

五、回到李嘉诚:国内资本真正该学什么?

六、结论:两条主线,两种机会

85万口油气井背后的超级机会:为什么加拿大正在成为全球能源资本的“确定性洼地”

李嘉诚加拿大石油日产百万桶:占加国1/5,重塑能源格局——85万口油井资产池,国内资本该学什么?

财报深挖:李嘉诚加拿大石油资产曝光,日产近100万桶,开采成本低至30美元/桶

李嘉诚石油帝国曝光:一天进账7亿,这才是真正的“印钞机”

当李泽钜在业绩会上提到“加拿大石油日产接近100万桶”,市场的第一反应是规模震撼;但真正值得拆解的,是这背后两层结构性信号:

第一层:百万桶级产能 → 国家级能源控制力

第二层:85万口油井 → 全球最大能源资产重构池

如果说前者解释了李嘉诚如何“赢”,

那么后者才决定——未来谁还能复制甚至超越这套模式。

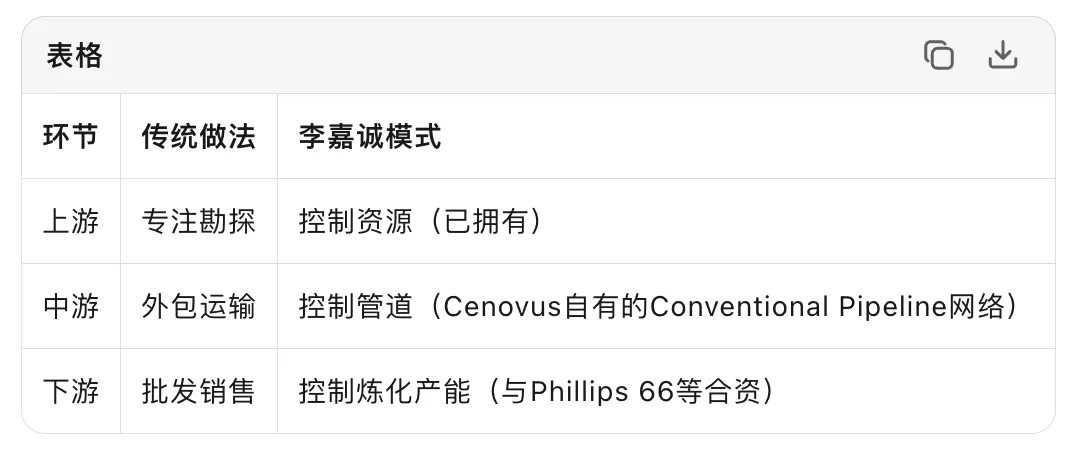

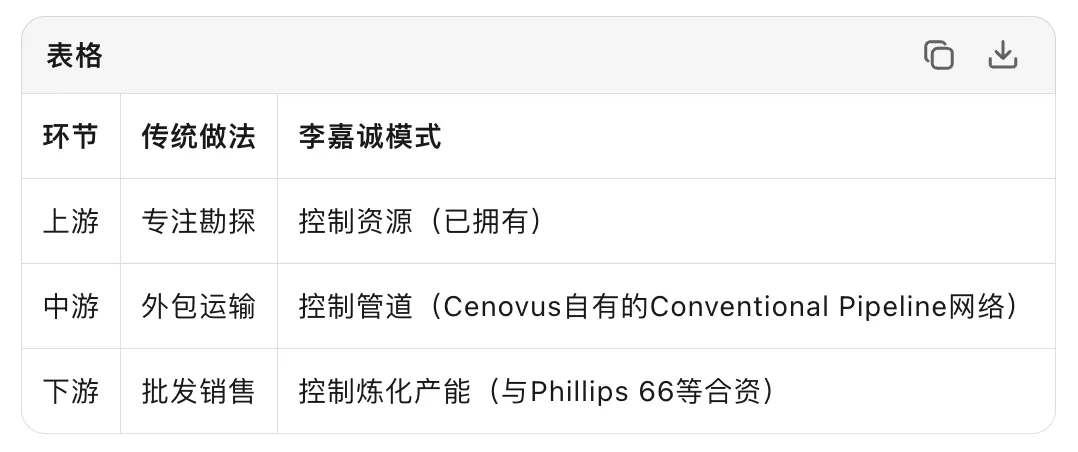

一、百万桶/日:从“投资成功”到“能源控制权”

以Cenovus Energy为核心平台,李嘉诚家族通过40年逆周期整合,构建了一个完整的能源体系:

* 权益产量:接近100万桶/日

* 占加拿大总产量:约20%(全国约500万桶/日)

* 成本结构:约26–35美元/桶

* 储量基础:数十亿桶级

这意味着:

👉 不是简单股权投资,而是对国家级能源产能的深度嵌入

横向对比,相当于一个中等产油国的(如厄瓜多尔、阿曼)的全部产量

关键洞察:当李泽钜在业绩会上轻描淡写提到"加拿大石油日产接近100万桶"时,市场往往只关注数字本身。但真正重要的结构性信号是——李嘉诚家族已从"投资者"升级为"系统参与者",具备影响区域能源定价的基础设施能力。

二、隐藏的更大变量:85万口老油气井!

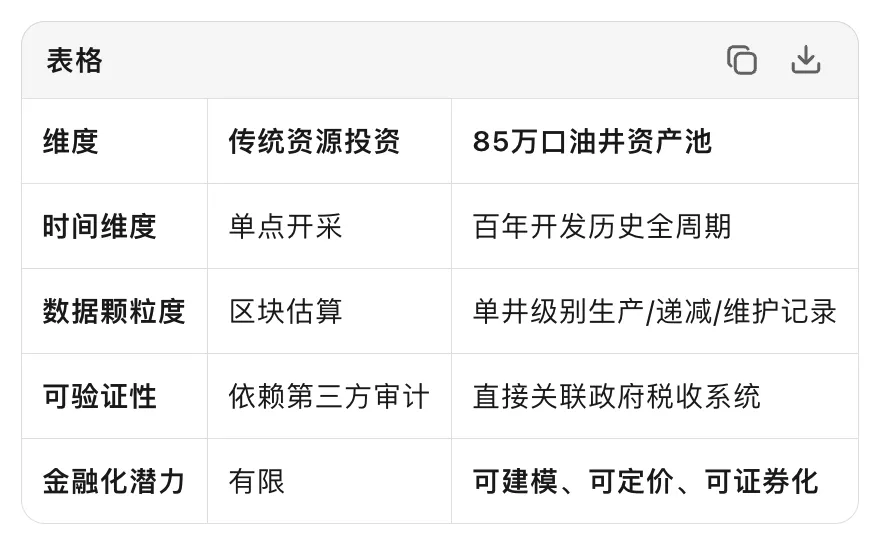

在Western Canada Sedimentary Basin,累计钻井超过85万口。这一数字决定了:

1)全球最完整的能源数据资产库

* 百年开发历史

* 单井级别生产与递减数据

* 成本、压力、维护全周期记录

👉 本质不是资源,而是:

“可建模、可定价、可证券化”的资产数据库

2)行业进入“老井主导时代”

结构现实:

* 高产新井:有限

* 低效井 / 边际井:数十万口

* 闲置 / 孤儿井:持续增加

👉 结论非常清晰:

加拿大不缺油,缺的是“重组这些油井的资本能力”

3)供给逻辑逆转

* 新增钻井:每年约5000–7000口

* 存量井:85万口

👉 行业从:

“找油” → “做资产”

三、85万口老油气井的核心投资机会

这一部分,才是对国内资本最具现实意义的“可执行机会”。

1)老井现金流套利(基础层机会)

典型老井参数:

* 日产:5–80桶

* 生命周期:5–10年

* 递减率:15%–25%

* CAPEX:30万–80万美元

特征:

* 现金流稳定

* 运维成本低

* 可快速回本

👉 投资本质:

用折价收购稳定现金流资产(类似“能源版收租”)

2)资产包整合(中级机会)

市场现状:

* 大型油企剥离非核心资产

* 小型运营商缺乏融资能力

操作路径:

* 收购10–100口井

* 统一运维(降本)

* 提升采收率(技术优化)

👉 本质:

把“分散资产”变成“标准化资产包”

3)结构化融资与证券化(高阶机会)

依托加拿大监管体系:

* Alberta Energy Regulator

* Canadian Association of Petroleum Producers

可实现:

* 储量抵押融资(RBL)

* 现金流打包(ABS)

* 收益型资产(Yield结构)

👉 核心升级:

从“买资产” → “做资本结构”

4)能源RWA(未来核心机会)

将油井转化为:

* 可分割收益权

* 可链上发行资产

* 可全球募资

类比路径:

* 房地产 → REITs

* 电站 → YieldCo

* 油井 → Energy RWA

👉 这一步,才是估值跃迁的关键。

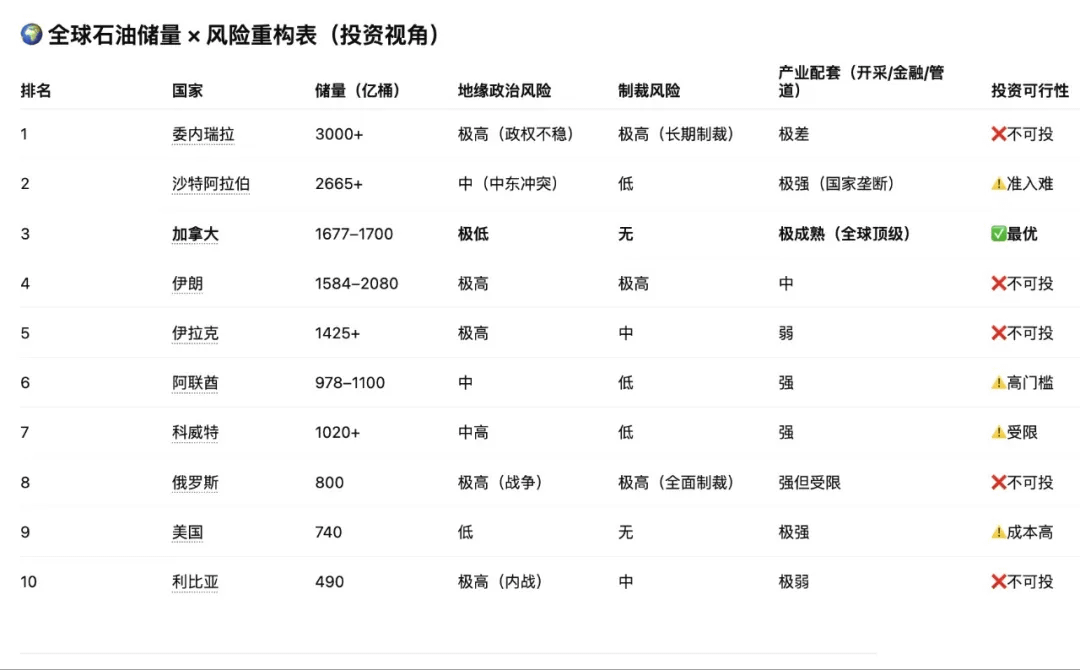

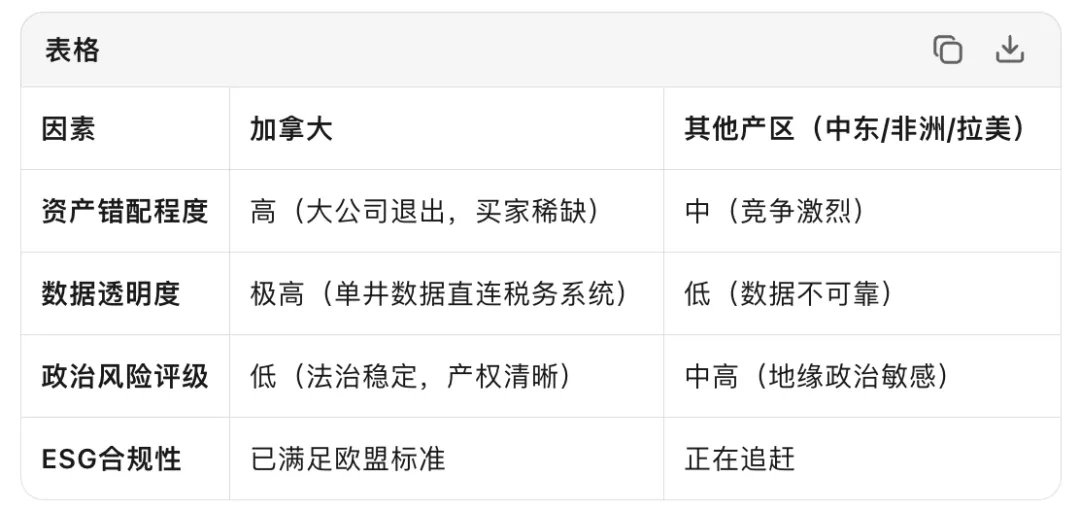

四、为什么机会出现在加拿大(而不是其他国家)

三个核心决定性因素:

1)资产错配(最核心)

* 大公司退出

* ESG压力上升

* 优质资产被低价出售

2)数据与监管透明(极其关键)

* 单井产量真实可验证

* 数据直接关联税收

* 全生命周期记录

👉 这是全球极少具备的条件。

3)“能源安全资产”属性

相比中东 / 非洲 / 拉美:

加拿大具备:

* 政治稳定

* 法律完善

* 产权清晰

👉 本质是:

低风险 + 可长期持有的能源资产池

五、回到李嘉诚:国内资本真正该学什么?

不是简单复制,而是提炼三条“可迁移能力”。

1)逆周期能力(时间换空间)

* 在行业低点收购资产

* 用成本优势穿越周期

2)全链条控制能力

不仅做上游:

* 上游:资源

* 中游:管道

* 下游:炼化

👉 控制现金流,而非只赌油价

3)资产经营能力(最关键)

未来竞争,不是:

❌ 谁拥有油井

而是:

✅ 谁能把油井变成“金融资产”

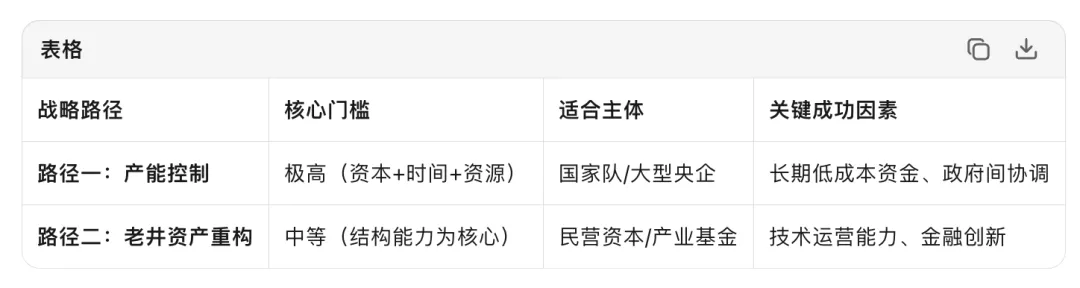

六、结论:两条主线,两种机会

这篇文章真正要表达的,是两条完全不同的路径:

路径一(李嘉诚模式)

👉 控制百万桶产能

👉 成为能源产业核心参与者

门槛:极高(资本+时间+资源)

路径二(85万口油井机会)

👉 重组老井资产

👉 做现金流与金融结构

门槛:可进入(结构能力为核心)

最终判断:

李嘉诚定义了"能源控制权"的规模维度,而85万口油井正在定义"能源资产定价权"的金融维度。

对国内资本而言:前者是标杆,后者才是可进入的窗口期——当前正是加拿大能源资产估值周期的爆发阶段,也是国内资本通过技术+金融双轮驱动,实现海外能源资产"中国式控制"的历史性机会。

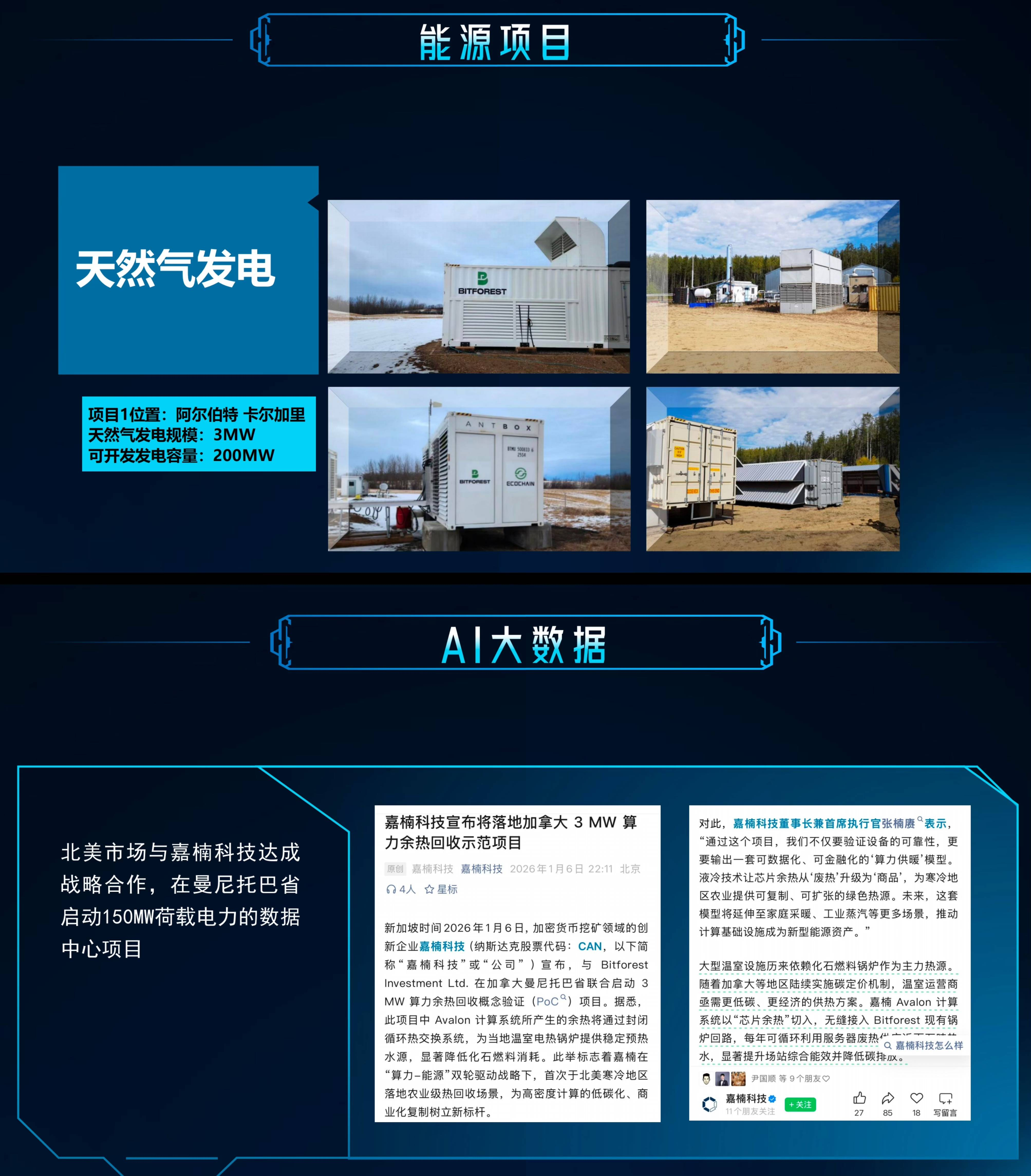

加拿大石油天然气开采合作业务如下: