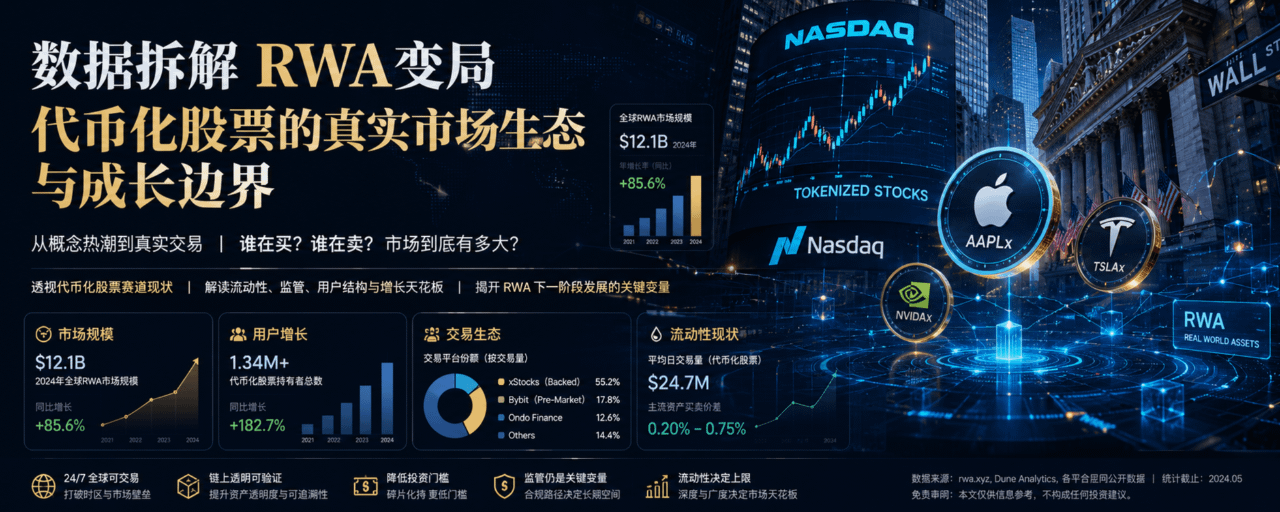

代币化股票已然走出概念炒作周期,实现规模化链上落地,但并未形成真正独立的链上金融市场。相较于空洞的行业叙事,链上真实数据更能还原赛道真实成色。依托头部平台Ondo的全量交易数据,可清晰窥见当前市场的运行规律、用户分层、资金偏好与核心瓶颈。

截至2026年5月,Ondo Global Markets累计交易额突破55亿美元,交易笔数超280万,覆盖18万余个独立钱包,TVL率先突破10亿美元。这套数据直接证明:代币化股票不再是试验性场景,而是拥有真实流动性、持续用户增量的成熟RWA落地赛道。

本文基于以太坊、BNB Chain双链链上数据,从交易节奏、用户结构、板块轮动、双链生态、行业瓶颈五大维度,深度拆解代币化股票的真实市场格局,厘清其与传统美股的依存关系与差异化优势。

数据说明:统计周期截至2026年5月12日,覆盖以太坊、BNB Chain全量交易数据,Solana、HyperEVM因数据解码不完善未纳入统计。

核心结论:代币化股票五大真实运行逻辑

结合链上行为与资金数据,当前赛道呈现出高度稳定的结构性特征,打破市场普遍认知偏差:

当前代币化股票市场存在明显的发展特性与行业局限,整体呈现出矛盾且清晰的发展态势。在交易时效层面,链上技术层面支持全天候自由交易,但市场流动性与用户交易行为高度依附传统华尔街市场,绝大多数交易集中于美股工作日,现阶段仅作为美股补充接入通道,尚未形成独立的链上交易市场。在市场结构层面,赛道已沉淀海量散户用户,小额高频交易撑起市场整体活跃度,但核心交易深度、资产定价权仍掌握在大额资金与机构手中,市场格局与传统金融体系高度契合。在板块热点层面,AI是首个实现规模化链上定价的主流主题,全产业链相关标的交易活跃度极高,也是当前市场最具持续性与机构共识的投资方向。在资产配置层面,科技股依旧是市场交易主力,同时黄金、白银等大宗商品ETF的用户需求持续爆发,凭借低门槛、抗风险特性,成为普通投资者资产对冲、组合分散的重要选择。在链上生态层面,BNB Chain与以太坊已形成完全分化的用户体系,前者主打散户流量市场,后者聚焦高净值用户持仓配置,同品类资产在两条公链的交易行为与资金走向呈现显著差异。

一、赛道进阶:从机构基建到全民C端落地

早期RWA赛道聚焦机构端基础设施,以代币化国债、链上清算、抵押资产为主,服务圈层狭窄、大众参与度极低。而代币化股票是RWA赛道首个真正打通C端的场景,依托美股、ETF等全球通用资产,用户认知门槛极低,天然适配大众投资需求。

当前全球代币化股票流通市值超14亿美元,月交易规模接近30亿美元,月活地址、持币用户分别突破10万、25万,在链上金融赛道中已形成稳定的产品市场匹配度。不同于加密原生代币,代币化股票锚定传统实体资产,行情、基本面、资金逻辑均贴合传统金融,成为连接链上资金与华尔街市场的核心桥梁。

头部平台Ondo采用“海外券商托管+链上代币映射”模式,实现24/5铸币赎回、全天候链上交易,既保留了传统美股的资产安全性,又赋予加密资产无许可、可随时流转的优势,也是其能快速规模化的核心原因。2026年3月平台交易额创下13.8亿美元单月峰值,赛道增长势能持续释放。

二、交易节奏:全天候交易假象,核心流动性锚定美股

代币化股票最核心的宣传亮点,是打破传统股市时间限制,实现7×24小时自由交易。但真实链上数据显示,用户交易行为并未脱离传统金融的时间框架,全天候交易仅为“技术可行”,并非“市场常态”。

数据显示,周末成交额占比仅0.55%,交易几乎停滞;99%的有效交易集中于美股工作日。其中52%的成交额聚焦美国核心交易时段,盘前盘后交易占比28%,欧亚地区独立交易时段仅贡献两成交易量。美东时间工作日10点至12点为交易峰值,交易量是非交易时段的4-5倍。

这一特征意味着,当前代币化股票的核心价值是全球无门槛美股接入工具,而非独立的全天候交易市场。价格发现、资金情绪、行情波动仍完全依附华尔街,想要彻底脱离传统市场形成独立行情,仍需解决非美时段流动性匮乏、独立定价缺失、跨区域用户增量不足三大问题。

三、用户结构:散户流量堆砌,巨鲸掌控市场深度

代币化股票赛道已实现大规模散户入场,但市场定价权与核心流动性仍高度集中于大额资金,呈现典型的“散户造热度、大资金定盘面”格局。

小额交易用户构成市场基本盘:500美元以下订单合计占比64%,其中500美元以内小额交易仅贡献5%的总成交额,凸显散户高频小额的交易特征。反观大额资金,5万美元以上订单笔数占比仅0.5%,却包揽35.3%的成交额,叠加1万-5万美元区间订单贡献的20.5%成交额,不足1%的大额订单掌控超半数市场流动性。

用户分层特征也体现在资产偏好上:白银、黄金等商品ETF用户覆盖面极广,其中代币化白银ETF单链用户数接近2万,普通用户更偏好低波动硬资产配置;而COIN、CRCL等标的人均成交额更高,呈现明显的巨鲸集中持仓特征。

整体来看,代币化股票市场结构与传统股市高度一致,散户提供市场活跃度,机构与高净值用户决定资产定价与行情趋势,双层用户生态并行发展,推动赛道持续扩容。

四、板块轮动:AI全链布局盛行,硬资产配置悄然崛起

依托传统美股板块周期,代币化股票形成了清晰且可持续的轮动规律,其中AI赛道成为首个实现规模化链上定价的核心主题。

近期AI相关代币化股票交易量占总成交额的35%-40%,是赛道唯一具备长期共识的主流板块。市场资金不再单一追捧英伟达等终端龙头,而是沿着AI全产业链深度布局,美光、高通、Snowflake等芯片、存储、云基础设施标的,资金净流入信号甚至强于英伟达,体现出专业化、产业链化的机构布局思路。

除科技主线外,传统稳健资产的配置需求持续攀升。从资产结构来看,普通股占比72.5%稳居第一,股票ETF、商品ETF、债券ETF紧随其后。其中黄金、白银代币ETF的用户覆盖广度远超多数科技股,核心优势在于填补了传统券商的服务空白——大量全球普通用户无法便捷配置海外大宗商品,代币化硬资产成为低成本对冲通胀、分散投资组合的最优解。

五、双链生态分化:BNB Chain走流量,以太坊重持仓

以太坊与BNB Chain双链共同承载代币化股票交易,但已演化出完全不同的用户画像与市场生态,不存在统一的链上市场规律。

流量层面,BNB Chain是绝对主力,贡献75.6%总成交额,覆盖16.8万个独立钱包,凭借低门槛、低手续费吸引海量散户用户;以太坊用户数仅2.1万,占比极低,但用户质量显著领先。数据显示,以太坊单笔平均交易额达3092美元,人均成交额是BNB Chain用户的2.5倍以上,是典型的高净值持仓市场。

同一资产在双链的资金行为更是截然相反:CRCL在以太坊呈现净卖出,在BNB Chain大幅净流入;QQQETF在以太坊持续被筹码锁定,在BNB Chain交易情绪平淡。这种差异化意味着,代币化股票的用户需求、交易策略、资金逻辑完全链路化,平台无法用统一策略适配全链用户。

从用户增长曲线来看,BNB Chain呈现典型的活动式脉冲增长,短期流量爆发后逐步回落;以太坊用户规模波动极小,持仓稳定性更强,形成“散户流量市场+机构持仓市场”的双链格局。

六、赛道复盘与未来演进方向

历经规模化落地,代币化股票已完成RWA赛道的C端破冰,彻底摆脱概念炒作,但赛道成长边界依旧清晰,短期无法替代传统金融市场。

当前赛道核心价值,并非颠覆华尔街,而是补齐全球资产配置的普惠缺口。对于传统券商无法覆盖、准入门槛过高的全球用户,代币化股票提供了无许可、低门槛、全天候的海外资产配置渠道,这是其最核心的不可替代价值。

展望未来,赛道发展将进入第二阶段:从单纯的“资产上链”转向“生态完善与用户留存”。后续核心竞争不再是资产复刻,而是流动性优化、用户分层运营、风险体系完善、产品体验升级。只有解决非美时段流动性不足、定价依附传统市场、用户留存波动大等核心问题,代币化股票才能从“美股接入工具”,成长为真正独立的链上金融细分市场。

结语

55亿交易额的落地,标志着代币化股票正式迈入实用化阶段,成为RWA赛道最成熟、最具想象力的落地场景。但数据也清晰证明,赛道仍处于依附传统金融的成长早期,交易节奏、定价逻辑、板块轮动均锚定华尔街。未来,随着双链生态持续分化、用户结构不断成熟、硬资产配置需求崛起,代币化股票将走出差异化的链上成长路径,成为传统金融与加密市场融合的核心载体