Ngành công nghiệp Web3 đang trải qua một sự chuyển biến nhịp điệu sâu sắc.

Trong giai đoạn đầu, động lực từ câu chuyện và cơn sốt đầu tư đã tạo thành giai điệu chính của hệ sinh thái crypto. Giảm một nửa Bitcoin, Mùa hè DeFi, Cơn sốt NFT - những câu chuyện này đã từng trong một thời gian ngắn tập hợp được một lượng lớn vốn và sự chú ý, thúc đẩy sự phát triển nhanh chóng của cơ sở hạ tầng. Tuy nhiên, việc chạy nhanh cũng mang lại những lo ngại: quá phụ thuộc vào huy động vốn, coi nhẹ việc triển khai lâu dài, dẫn đến nhiều dự án chỉ tồn tại thoáng qua. Nghịch lý của nhịp độ nhanh là: nó thực sự đã sinh ra đổi mới, nhưng cũng đã làm cạn kiệt sự kiên nhẫn của người dùng và vốn. Khi ngành vào giai đoạn bình tĩnh từ 2022–2023, bong bóng đầu cơ dần tan biến, tâm lý thị trường trở nên lý trí hơn. Đây không phải là triều rút, mà là bước vào giai đoạn tăng trưởng nội tại thực sự.

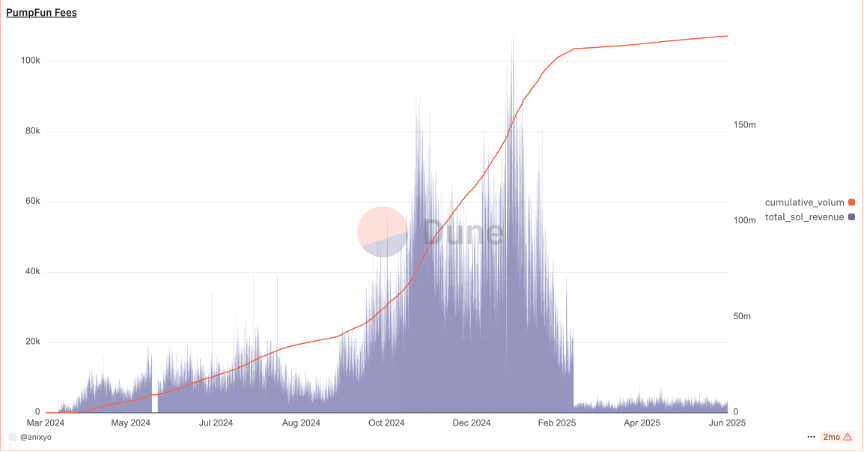

Dữ liệu cho thấy, Bitcoin và Ethereum cùng các đồng coin hàng đầu đã củng cố vị thế của mình: vào năm 2022, tỷ lệ vốn hóa thị trường của Bitcoin đã giảm xuống khoảng 39%, trong khi trung bình năm 2023 đã phục hồi lên 45,6%, năm 2024 tiếp tục tăng lên 51,9%, và năm 2025 đến nay đã gần 59,3%. Điều này có nghĩa là sau khi trải qua đợt giảm giá trước đó, vốn ngày càng có xu hướng chảy về Bitcoin, Ethereum và các tài sản hàng đầu khác. Ngược lại, các đồng coin dài hạn và Memecoin mặc dù đã tạo ra sóng ở một số khu vực, nhưng sự tăng trưởng tổng thể vẫn yếu ớt. Ví dụ, cơn sốt Memecoin như Pepe trong quý 2 năm 2023 đã khiến giá trị Pepecoin từng đạt đỉnh khoảng 1,5 tỷ USD, nhưng sau đó nhanh chóng giảm xuống dưới 700 triệu USD; nền tảng phát hành meme pumpfun vào cuối năm 2024 đã từng chứng kiến lợi nhuận gấp đôi, doanh thu phí giao dịch của nền tảng vượt quá các sàn giao dịch Tier 2, nhưng với sự trở lại của lý trí thị trường hiện tại, phí giao dịch đã giảm xuống chỉ còn 5% so với mức cao nhất.

Những loại meme coin thiếu hỗ trợ từ cơ bản thường “thăng hoa nhất thời”, khó có thể giữ vững giá trị thị trường lâu dài. Ngược lại, các tài sản crypto như Bitcoin, Ethereum có hiệu ứng mạng và sinh thái ứng dụng thì có sự thể hiện ổn định hơn trong đợt phục hồi này, sự tăng trưởng giá trị và tỷ lệ của chúng rõ rệt cao hơn so với phần lớn các dự án dài hạn. Sự giảm thiểu rủi ro của nhà đầu tư và sự trở về với giá trị đã khiến thị trường vốn nhanh chóng tập trung vào các tài sản hàng đầu, tín hiệu thị trường rất rõ ràng: các dự án đầu cơ ngày càng khó duy trì lâu dài, vốn tập trung trở lại các tài sản hàng đầu.

Logic đầu tư của VC cũng đã thay đổi. Năm 2022, ngành công nghiệp đầu tư mạo hiểm đạt đỉnh, nhưng vào năm 2023 lại sụt giảm đột ngột. Bước vào năm 2024–2025, vốn ấm lên nhưng trọng tâm đã khác: các nhà đầu tư hiện ưa thích những nền tảng có bối cảnh đội ngũ vững chắc, mô hình MVP đã được chứng minh và có dòng tiền, thay vì những dự án thử nghiệm giai đoạn đầu dựa vào câu chuyện.

Đối mặt với sự tập trung và thu hẹp của cơ hội đầu tư trên thị trường cấp một, vốn công nghiệp đang chuyển hướng sang thị trường cấp hai và cơ hội trên thị trường công khai. Một mặt, các quỹ đầu tư truyền thống ngày càng cẩn trọng trong việc đầu tư vào các dự án crypto giai đoạn đầu; mặt khác, các quỹ lớn bắt đầu đầu tư vào các tài sản crypto được giao dịch công khai. Ví dụ, tổ chức đầu tư crypto Pantera gần đây đã đầu tư 300 triệu USD vào các công ty theo mô hình “Quỹ tài sản số (Digital Asset Treasury, DAT)”, đặt cược rằng những công ty niêm yết này sẽ có báo cáo tài chính tốt hơn so với việc giữ token trực tiếp hoặc ETF. Các công ty DAT này thông qua việc phát hành cổ phiếu trên thị trường công khai để huy động vốn, dùng số tiền thu được để nắm giữ Bitcoin, Ethereum và tham gia vào lợi nhuận staking, từ đó gia tăng giá trị tài sản ròng mỗi cổ phiếu. Mô hình đổi mới này đã nhanh chóng thu hút sự chú ý của Phố Wall - theo báo cáo, nhiều công ty quỹ tài sản số đã huy động hàng tỷ đô la, giá cổ phiếu tăng vọt, thu hút các nhà đầu tư huyền thoại như Stan Druckenmiller, Bill Miller và quỹ ARK tham gia. Mô hình định giá của thị trường vốn truyền thống cũng đang ảnh hưởng và định hình lại các quy tắc Web3 nguyên bản. Những công ty này tuy được gọi là “khái niệm crypto”, nhưng thực tế vận hành theo tiêu chuẩn doanh nghiệp truyền thống: định giá dựa trên bảng cân đối kế toán và dòng tiền, nhấn mạnh giá trị tài sản ròng mỗi cổ phiếu, chiết khấu lợi nhuận, v.v. Ví dụ, MicroStrategy (hiện đã đổi tên thành “Strategy”) đã mua vào một lượng lớn Bitcoin từ năm 2020, giá cổ phiếu của nó có sự liên kết với giá Bitcoin, được xem như “quasi Bitcoin ETF”; trong khi BitMine Immersion nổi lên vào năm 2025 còn đi xa hơn, dám sử dụng vốn cổ phần và trái phiếu chuyển đổi để đổi lấy việc nắm giữ Ethereum, và sử dụng staking và chiến lược DeFi để tăng lợi nhuận tài sản.

Điều này có nghĩa là, hệ sinh thái Web3 đang xây dựng một sự chuyển dịch theo kiểu “cấp bậc nhu cầu Maslow”: từ những rủi ro cao đến nhu cầu cơ bản về an toàn, thanh toán và niềm tin.

Các bên tham gia toàn cầu đang “trở về với bản chất”: một dấu hiệu của sự trưởng thành của ngành

Nếu nói rằng “sự chuyển đổi nhịp điệu” là biểu hiện bên ngoài của ngành, thì “sự trở về với bản chất” là logic bên trong sâu sắc hơn. Cái gọi là “bản chất” là chỉ những vai trò khác nhau đều đang trở về với con đường phát triển xây dựng và bền vững.

Sự chuyển biến của môi trường chính sách đang định hình các ranh giới ngành mới. Luật GENIUS của Mỹ, MiCA của Liên minh châu Âu, hệ thống giấy phép stablecoin của Hồng Kông, mặc dù có những chi tiết khác nhau nhưng có sự đồng thuận rõ ràng: bảo vệ các nhà đầu tư, tăng cường tính minh bạch, mở ra con đường cho nguồn vốn tuân thủ quy định tham gia. Đối với các dự án, điều này có nghĩa là việc làm ăn mờ ám sẽ ngày càng khó khăn, sự tuân thủ và minh bạch sẽ trở thành ngưỡng phải tuân theo.

Mỹ: (Luật đổi mới và bảo vệ stablecoin) (GENIUS Act) yêu cầu việc phát hành stablecoin phải được đảm bảo 100% bằng tài sản có tính thanh khoản cao (USD, trái phiếu ngắn hạn của Mỹ, v.v.) làm dự trữ, và yêu cầu các bên phát hành phải công khai cấu trúc dự trữ hàng tháng để đảm bảo stablecoin “đúng nghĩa”.

Liên minh châu Âu: (Quy định quản lý thị trường tài sản crypto) (MiCA) quy định rằng các nhà cung cấp dịch vụ tài sản crypto (CASP) phải có giấy phép và đáp ứng các yêu cầu về vốn, chịu trách nhiệm pháp lý đối với tổn thất tài sản của khách hàng; các nhà phát hành stablecoin cần duy trì tỷ lệ dự trữ 1:1 và công khai định kỳ, stablecoin lớn cũng sẽ chịu sự giám sát của Ngân hàng Trung ương châu Âu và Cơ quan Quản lý Ngân hàng châu Âu (EBA).

ETF là một con đường đưa vốn truyền thống vào lĩnh vực crypto, trong khi giá cổ phiếu BitMine gần đây đã chứng minh tính hiệu quả của chiến lược DAT: thông qua việc phát hành cổ phiếu giá cao để đổi lấy tài sản crypto, sử dụng trái phiếu chuyển đổi để thu hồi lợi nhuận dao động, và thu lợi từ lãi suất staking và DeFi, cuối cùng mang lại lợi nhuận cho mỗi cổ phiếu tài sản. Mô hình thành công này cho thấy, việc áp dụng mô hình định giá DCF truyền thống vào hoạt động tài sản crypto là khả thi: thị trường bắt đầu định giá dựa trên khả năng tăng giá trị tài sản mỗi cổ phiếu của những công ty này, thay vì chỉ dựa vào sự khái niệm hóa tài sản crypto.

Hiện tại, số lượng Bitcoin và Ethereum mà các công ty niêm yết và tổ chức nắm giữ đang đạt mức cao kỷ lục. Tính đến quý 2 năm 2025, trên toàn cầu có hơn 100 công ty niêm yết nắm giữ Bitcoin trong bảng cân đối kế toán, tổng cộng nắm giữ khoảng 1 triệu BTC (chiếm khoảng 4,7% tổng cung Bitcoin, trị giá khoảng 110 tỷ USD); về Ethereum, theo thống kê, 11 tổ chức tổng cộng nắm giữ gần 2,98 triệu ETH (chiếm khoảng 2,5% tổng cung Ethereum, trị giá khoảng 13,8 tỷ USD). Những dữ liệu này cho thấy, vốn truyền thống đang nhanh chóng gia nhập thị trường tài sản crypto thông qua ETF, cấu trúc tài chính của các công ty niêm yết, v.v. Sự thúc đẩy của luật pháp đã tạo ra chiếc ô bảo vệ cho các nhà đầu tư, đồng thời mở ra con đường rộng lớn cho quỹ chủ quyền, bộ phận tài chính của các công ty niêm yết và các nguồn vốn dài hạn khác tham gia. Khi một lượng lớn vốn tuân thủ quy định đổ vào, các quy tắc của ngành crypto càng ngày càng gần gũi với thị trường vốn truyền thống - tính minh bạch, tính tuân thủ và giá trị nội tại sẽ trở thành tâm điểm của thị trường quan tâm, việc áp dụng rộng rãi (Mass Adoption) do đó trở nên khả thi hơn.

Bản chất của xu hướng này là Web3 đang bước vào “thời kỳ của những người xây dựng”. Giá trị của niềm tin và trật tự đang thay thế lợi ích ngắn hạn để trở thành cốt lõi. Các quy tắc của các hiệp hội thời trung cổ từng cung cấp nền tảng niềm tin cho thương mại, ngày nay stablecoin và khung pháp lý trở thành “gạo, muối” trong tài chính kỹ thuật số.

Lối thoát duy nhất cho các dự án: trở lại với sản phẩm và hoạt động, ngưỡng thành công ngày càng cao

Trong bối cảnh quản lý siết chặt và sự thay đổi sở thích của vốn, khó khăn lớn nhất mà các dự án phải đối mặt là con đường cũ đã không còn hiệu quả: khó có thể dễ dàng huy động vốn thông qua “phát token + kể chuyện”. Con đường sống mới là phải so sánh với các ông lớn Internet truyền thống, trở lại với sản phẩm và hoạt động. Thành công không còn là vấn đề may mắn, mà là cuộc chiến tổng thể về sức mạnh.

Đầu tiên, việc chọn lựa lĩnh vực và phù hợp với nhu cầu người dùng trở thành yếu tố quyết định thành bại. Giống như Meituan tập trung vào dịch vụ đời sống địa phương, ByteDance chuyên sâu vào nội dung xã hội, trong các lĩnh vực riêng của mình thông qua thực hiện xuất sắc đã nổi lên, khởi nghiệp Web3 cũng cần xác định thị trường ngách và kiên định cung cấp sản phẩm xuất sắc. Ví dụ, Ethereum trong lĩnh vực nền tảng hợp đồng thông minh đã không ngừng nâng cấp khả năng mạng trong nhiều năm (từ PoW chuyển sang PoS, thúc đẩy sharding, v.v.), thu hút một lượng lớn nhà phát triển và người dùng, cuối cùng củng cố vị thế sinh thái không thể bị lung lay. Trong khi đó, nhiều dự án được gọi là “kẻ sát thủ Ethereum” đã từng đạt giá trị cao trong một thời gian ngắn, nhưng do không thể duy trì đột phá công nghệ và mở rộng trường hợp sử dụng, độ nóng của chúng nhanh chóng giảm sút. Một ví dụ khác là lĩnh vực tài chính phi tập trung (DeFi), Uniswap đã sớm đáp ứng nhu cầu cấp bách của người dùng về việc trao đổi trên chuỗi và thông qua việc cải tiến liên tục thuật toán (cập nhật giao thức V3/V4, v.v.) đã duy trì lợi thế cạnh tranh, chiếm thị phần vượt xa các đối thủ bắt chước sau này. Những trường hợp này cho thấy, dự án nào không có sự phù hợp lâu dài với thị trường sản phẩm (PMF) cuối cùng sẽ bị thị trường đào thải.

Thứ hai, trải nghiệm người dùng (UX) và việc hoàn thiện cơ sở hạ tầng trở nên cực kỳ quan trọng. Sản phẩm Web3 thường liên quan đến việc quản lý khóa riêng, phí Gas và những khái niệm phức tạp khác, điều này từng là rào cản cản trở việc áp dụng quy mô của người dùng bình thường. Nhưng gần đây, ngành đã xuất hiện nhiều khám phá nhằm cải thiện UX, như ví hợp đồng thông minh, trừu tượng tài khoản, tăng tốc giao dịch ngoài chuỗi, v.v., nhằm đưa trải nghiệm giao tiếp blockchain gần hơn với mức độ tiện lợi của ứng dụng Web2. Những đội ngũ chú trọng đến UX chắc chắn có khả năng thu hút người dùng đại chúng hơn. Ví dụ, hyperliquid đang bùng nổ trong đợt tăng giá này, UX của nó được thiết kế riêng cho giao dịch, nắm bắt chặt chẽ thói quen của đội ngũ MM và đội ngũ quản lý tài sản, tạo ra độ bám dính sản phẩm một cách có mục tiêu. Do đó, các dự án cần phải mài giũa sản phẩm theo cách mà các công ty Internet đã làm, chỉ như vậy mới có thể nổi bật trong thị trường đầy cạnh tranh.

Cuối cùng và cũng là điều quan trọng nhất, ngưỡng tham gia vào khởi nghiệp Web3 đã tăng lên đáng kể, không thể thiếu vốn, đội ngũ, quản lý và định hướng chiến lược. Trong quá khứ, có thể một nhóm phát triển hai, ba người chỉ cần ý tưởng đã có thể phát hành token và huy động hàng triệu đô la, nhưng hiện nay các nhà đầu tư trở nên lý trí hơn, người dùng cũng trở nên kén chọn hơn. Đội ngũ khởi nghiệp cần có đủ nguồn vốn để vượt qua thời gian dài phát triển và thu hút khách hàng, vì hạ tầng blockchain và sinh thái cần thời gian và chi phí hơn so với Internet truyền thống; cũng cần thu hút nhân tài hàng đầu để xây dựng đội ngũ mạnh, bao gồm phát triển công nghệ blockchain và những người có hiểu biết về thiết kế sản phẩm, vận hành thị trường; đồng thời, quản lý khoa học và cấu trúc quản trị là rất quan trọng - nhiều dự án phi tập trung thiếu quy tắc trong quản trị, quyết định nội bộ không hiệu quả, cuối cùng bỏ lỡ cơ hội; ngược lại, một số dự án thông qua quản trị hai lớp (quỹ + cộng đồng), thu hút các giám đốc điều hành có kinh nghiệm, làm cho hoạt động của đội ngũ trở nên ổn định và hiệu quả hơn. Cuối cùng, cần có một người lãnh đạo có tầm nhìn để nắm bắt định hướng chiến lược rõ ràng, kịp thời điều chỉnh lộ trình trong làn sóng ngành. Như một người hướng dẫn của vườn ươm đã nói: “Các dự án token nhái kiếm lợi nhanh chóng thiếu giá trị bền vững, các nhà khởi nghiệp nên tập trung vào tầm nhìn dài hạn, giải quyết các vấn đề thực sự, thay vì chạy theo những cơn sốt nhất thời”. Chỉ khi có hướng đi đúng đắn, liên tục tối ưu hóa quy trình kinh doanh dựa trên phản hồi từ thị trường, dự án mới có thể mở rộng cơ sở người dùng và nguồn doanh thu, bước vào vòng tuần hoàn tích cực.

Tổng thể mà nói, khi ngành Web3 tiến tới sự trưởng thành, khởi nghiệp đã trở lại với bản chất thương mại: không còn có “đường tắt” để vượt qua, thành công cần sự kiên nhẫn trong việc mài giũa sản phẩm, duy trì hoạt động của cộng đồng, tuân thủ yêu cầu pháp lý và tích hợp các nguồn lực. Trong quá trình này, những đội ngũ khởi nghiệp có thể so sánh với các ông lớn truyền thống - vừa có đam mê đổi mới, vừa có phong cách thực dụng và trí tuệ kinh doanh - mới có khả năng vượt trội trong cuộc cạnh tranh ngày càng gay gắt, chiếm lĩnh được thị phần đáng kể. Ngưỡng thành công hiện nay cao hơn nhiều so với vài năm trước: đây vừa là thách thức, vừa là dấu hiệu cho sự trưởng thành của ngành. Trong tương lai, những doanh nghiệp Web3 thực sự nổi bật có thể sẽ vừa sở hữu khả năng vận hành ổn định của các ông lớn Internet truyền thống vừa mang lại sức sáng tạo từ công nghệ blockchain, viết nên huyền thoại thuộc về mình trong bức tranh kinh tế số mới.