Phiên bản Spotlight #13: Hai Dự Án Gây Chú Ý Của Tôi

Hầu hết các nhà giao dịch không bao giờ dừng lại để hỏi giá thực sự tồn tại như thế nào.

Nó chỉ xuất hiện. Bạn làm mới một biểu đồ, một con số xuất hiện, bạn thực hiện một giao dịch. Kết thúc suy nghĩ. Nhưng con số đó không phải là phép thuật. Nó là kết quả cuối cùng của các luồng dữ liệu, các động lực kinh tế, các trung gian, các lớp xác minh, các kiểm tra mật mã và các giả định của con người được kết nối lại với nhau. Nếu bất kỳ liên kết nào bị đứt, thiệt hại sẽ lan nhanh. Dữ liệu xấu kích hoạt việc bán tháo. Độ trễ tạo ra con mồi dễ dàng. Tham nhũng biến việc tìm kiếm giá cả thành một vở kịch.

Đó là lý do tại sao trọng tâm của tuần này không phải là các chu kỳ cường điệu hay các lĩnh vực sáng bóng.

Nó là hệ thống bên dưới các thị trường. Những thứ không ai ca ngợi khi nó hoạt động, và mọi người đều đổ lỗi khi nó không hoạt động.

Chúng tôi sẽ bắt đầu với nền tảng đáng tin cậy, sau đó chuyển sang ván cược rủi ro cao hơn.

Tài sản tập trung: Mạng lưới Pyth (PYTH)

Ở cốt lõi, Pyth đang giải quyết một vấn đề đã tồn tại trước khi blockchain ra đời.

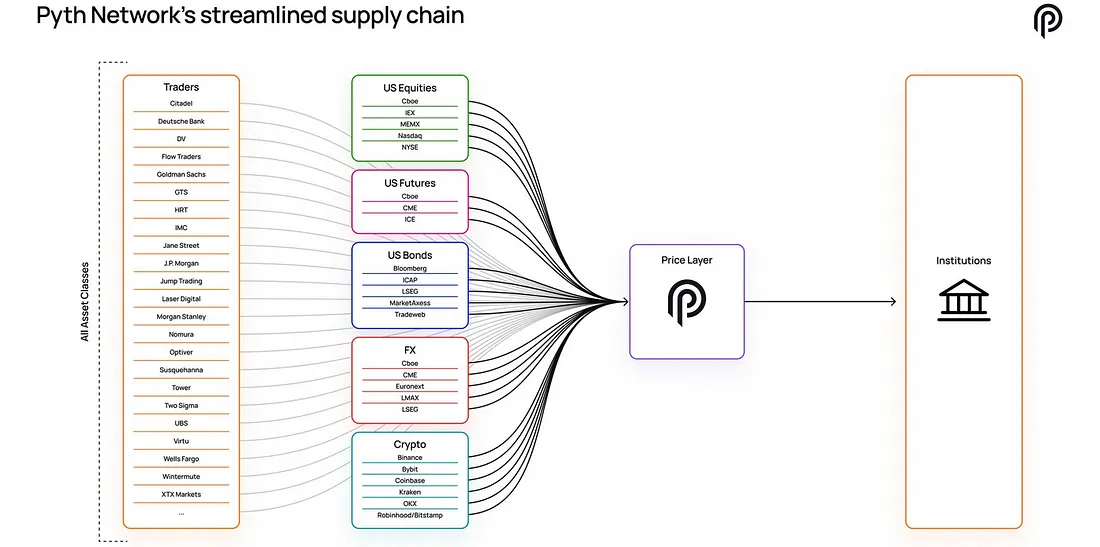

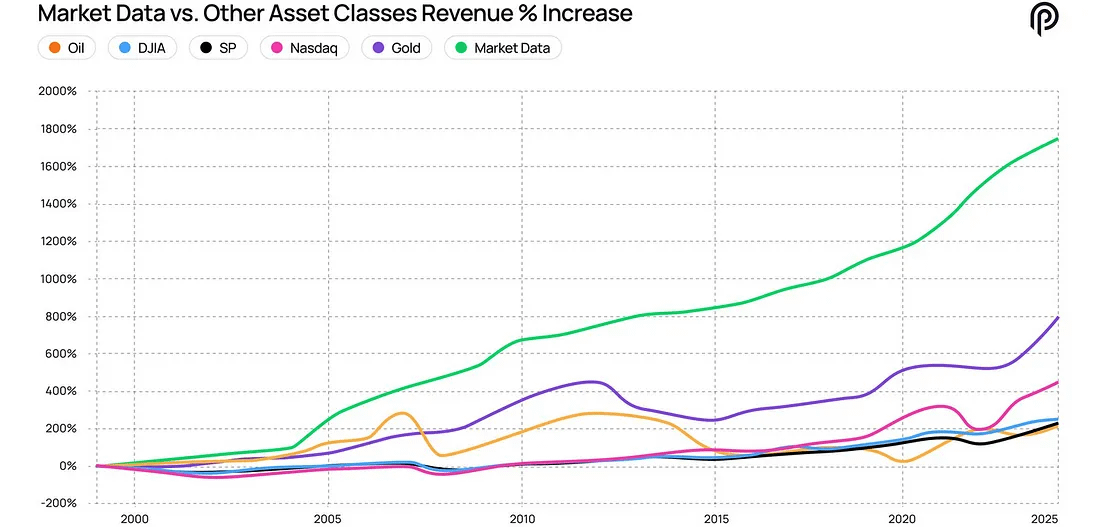

Dữ liệu thị trường là một doanh nghiệp khổng lồ, khoảng 50 tỷ đô la hệ sinh thái được xây dựng trên sự phân phối lại. Giao dịch diễn ra trên các sàn giao dịch. Các nhà cung cấp dữ liệu thu thập chúng. Các hợp tác xã định hình chúng. Các nhà phân phối đóng gói kết quả. Các tổ chức sau đó phải trả nhiều phí để truy cập thông tin mà bắt nguồn từ phía trên.

Pyth bỏ qua cấu trúc đó.

Thay vì mua dữ liệu từ các trung gian, nó lấy giá trực tiếp từ nguồn. Các công ty giao dịch, sàn giao dịch và nhà tạo lập thị trường xuất bản dữ liệu trực tiếp vào mạng lưới. Có hơn 128 người đóng góp, bao gồm các công ty như Jane Street, Cboe và Binance. Những đầu vào này được kết hợp bên trong Pyth, được xác minh qua các chữ ký mật mã, và sau đó được gửi đến hơn 100 blockchain trong thời gian thực gần như ngay lập tức.

Cách tiếp cận đó định hình lại hai nguyên tắc cơ bản cùng một lúc: ai là người trả tiền, và ai là người quyết định.

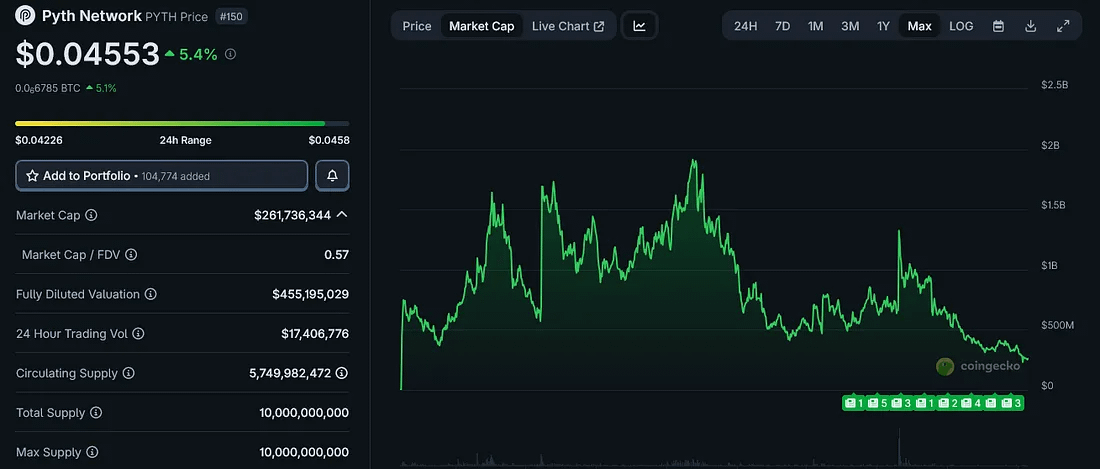

Ngày nay, Pyth cung cấp hơn 2.800 nguồn giá trực tiếp trải dài từ tiền điện tử, cổ phiếu, ngoại hối, hàng hóa, và thậm chí cả các điểm dữ liệu vĩ mô. Cổ phiếu chỉ chiếm gần 60 phần trăm các nguồn trực tiếp hoạt động, điều này làm rõ một điều. Điều này đã vượt ra ngoài việc chỉ là một oracle DeFi. Nó đang định vị mình như một lớp dữ liệu tài chính rộng hơn.

Và đây không phải là việc áp dụng lý thuyết.

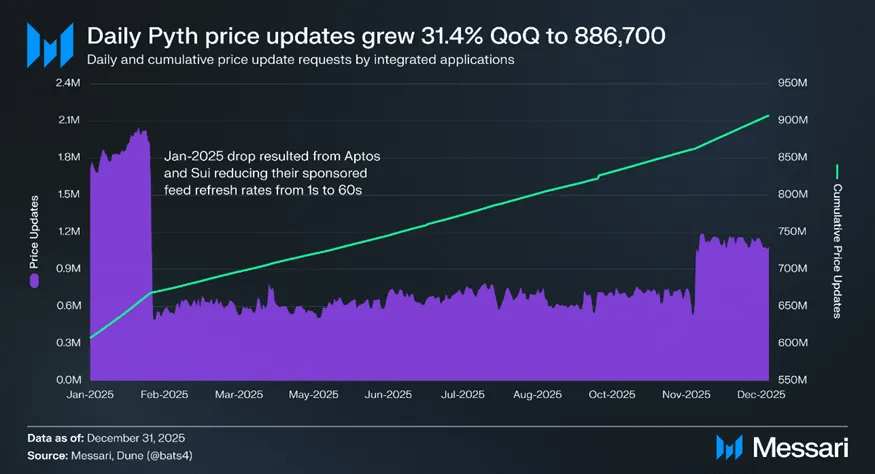

Trong Q4, mạng lưới xử lý khoảng 886.700 cập nhật giá mỗi ngày, đại diện cho sự tăng trưởng hơn 31 phần trăm so với quý trước. Tổng số cập nhật hiện đã vượt qua 900 triệu. Mức độ hoạt động đó báo hiệu việc sử dụng bền vững, với các ứng dụng thực tế liên tục kéo giá đã được xác minh trên chuỗi thay vì hạ tầng ngồi không.

Thị trường vẫn có xu hướng tập trung vào TVS, hoặc tổng giá trị được đảm bảo, mặc dù nó đã giảm trong Q4 cùng với sự suy thoái chung. TVS của Pyth đã giảm từ 6,2 tỷ đô la xuống 4,2 tỷ đô la, điều này ở cái nhìn đầu tiên có thể đọc như sự thu hẹp liên quan.

Vấn đề là TVS không tiết lộ ai thực sự phụ thuộc vào oracle. Hoạt động giao dịch thì có.

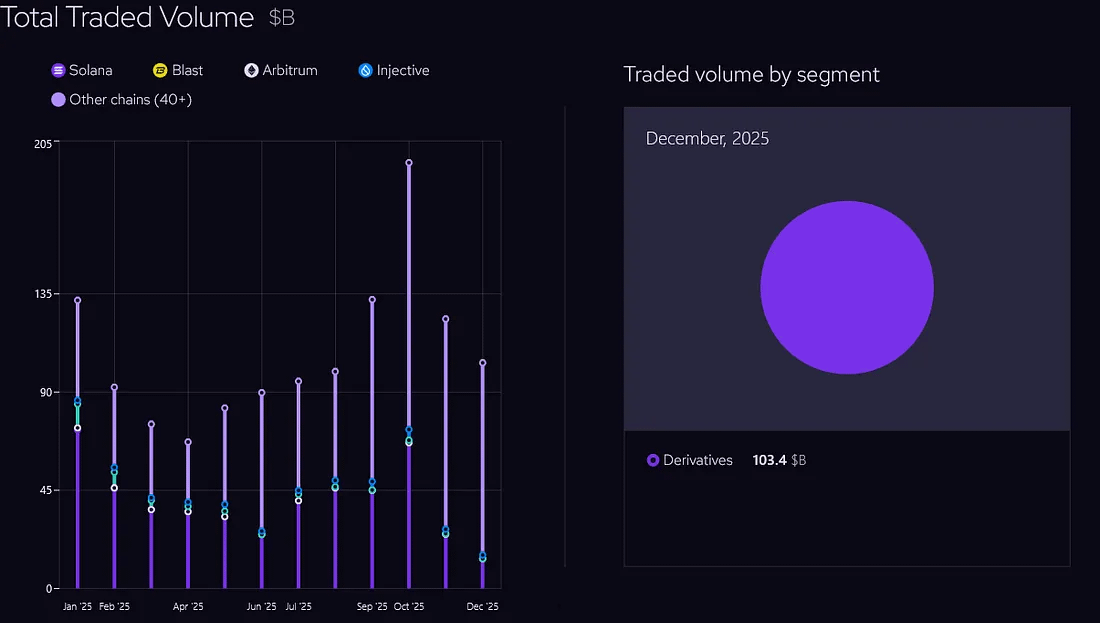

Theo tổng khối lượng giao dịch, Pyth hỗ trợ gần 60 phần trăm thị trường phái sinh DeFi, với TTV hàng tháng thường vượt quá 100 tỷ đô la trong suốt năm 2025. Giao dịch phái sinh không thể hoạt động với giá cả bị trì hoãn hoặc không chính xác. Khi dữ liệu bị lỗi, các giao thức sẽ ngay lập tức chịu tổn thất. Việc nắm bắt phần khối lượng đó không phải là sự tình cờ.

Sự chuyển dịch của các tổ chức

Sự thay đổi đáng chú ý nhất không xảy ra trong chính DeFi.

Nó đang diễn ra với Pyth Pro.

Được phát hành vào tháng 9, sản phẩm cung cấp các cập nhật cấp mili giây trên hơn 2.800 nguồn dữ liệu, với giá 10.000 đô la mỗi tháng cho các khách hàng tổ chức. Trong tháng đầu tiên, nó đã vượt qua 1 triệu đô la doanh thu định kỳ hàng năm. Trong Q4 một mình, doanh thu đạt 352.600 đô la, và năm kết thúc với 54 người đăng ký trả phí.

Nhưng ý nghĩa vượt xa thu nhập từ đăng ký.

Điều quan trọng là các công ty đã đóng góp dữ liệu cho Pyth bắt đầu đăng ký để tiêu thụ cùng dữ liệu đó. Các nhà xuất bản đã trở thành khách hàng.

Điều này đảo ngược quy trình dữ liệu truyền thống. Thay vì các giao thức tiền điện tử lấy giá từ các nhà cung cấp dữ liệu tài chính truyền thống, các tổ chức hiện đang xem xét phân phối gốc blockchain như một lựa chọn khả thi thay cho các đầu cuối truyền thống kết hợp.

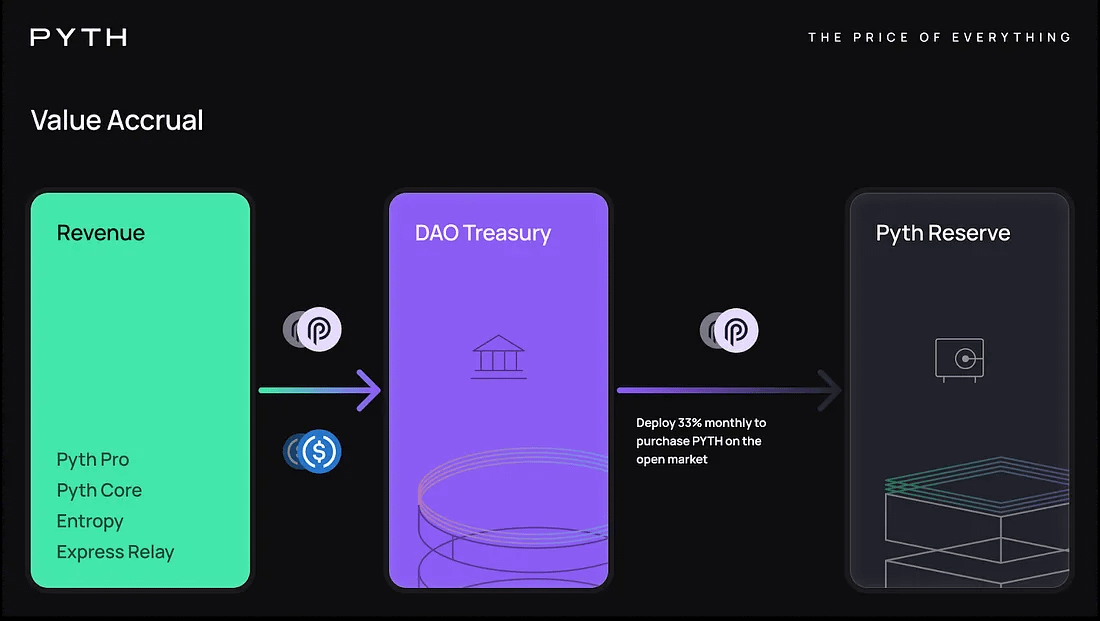

Sau đó, Reserve đã xuất hiện.

Vào tháng 12, DAO đã ủy quyền PYTH Reserve, phân bổ 33 phần trăm doanh thu hàng tháng của giao thức để mua lại PYTH trực tiếp từ thị trường mở. Lần mua lại đầu tiên diễn ra vào tháng 1, tổng cộng khoảng 2,16 triệu PYTH.

Trong một thời gian dài, vai trò của PYTH chỉ giới hạn ở việc tham gia quản trị và Staking Độ tin cậy Oracle. Điều đó đã thay đổi. Doanh thu được tạo ra từ Core, Pro, Entropy và Express Relay hiện chảy vào kho bạc DAO, với một cơ chế được xác định rõ ràng để cung cấp giá trị trở lại cho chính token.

Đây là một sự thay đổi có ý nghĩa.

Hoạt động thị trường hiện liên kết với doanh thu thực tế, không phải phát hành token hay khuyến khích.

Tình hình hiện tại là gì, vẫn còn nhiều câu hỏi.

Vẫn còn áp lực cung.

Lãnh đạo TVS trong lĩnh vực oracle chưa được thiết lập.

Entropy và Express Relay đã nhận được ít sự chú ý hơn trong Q4.

Và điều không chắc chắn lớn nhất là liệu Pyth Pro có thể thực sự thách thức các nhà cung cấp lâu năm trong một thị trường dữ liệu bị chi phối bởi các nhà cung cấp truyền thống hay không.

Nhưng đối với Spotlight này, điều cần rút ra là đơn giản.

Pyth không còn chỉ là một oracle trên chuỗi.

Nó đang phát triển thành một xương sống dữ liệu tài chính toàn cầu được xây dựng trên hạ tầng blockchain một cách tự nhiên.

Dữ liệu khu vực công như số liệu GDP và bảng lương phi nông nghiệp đã được công bố trên chuỗi qua các tích hợp Pyth. Các nền tảng dự đoán được quản lý như Kalshi đang định tuyến các tập dữ liệu tuân thủ qua mạng lưới. Các tổ chức không còn bị giới hạn ở một vai trò nữa. Họ đang đóng góp dữ liệu và tiêu thụ nó.

Không có điều gì trong số này hứa hẹn lợi ích ngay lập tức cho token.

Những gì nó tạo ra là một thiết lập hiếm thấy giữa các tài sản hạ tầng, nơi việc sử dụng có thể được theo dõi, các nguồn doanh thu đang hình thành, và việc mua lại token đã được thực hiện.

Đây không phải là một giao dịch được điều khiển bởi câu chuyện.

Đó là một cược kiên định rằng lớp dữ liệu bên dưới các thị trường toàn cầu ngày càng trở nên quan trọng khi tài chính tiếp tục chuyển sang chuỗi, và rằng Pyth nắm bắt được một phần lớn hơn của hạ tầng đó hơn những gì thị trường hiện tại định giá.

Tập trung đầu cơ: Lagrange (LA)

Một số dự án mượn nhãn AI để thu hút sự chú ý.

Những dự án khác tập trung vào việc xác thực chính AI.

Lagrange thuộc vào nhóm thứ hai, và đó là điều làm cho nó trở thành một cược rủi ro cao.

Ở cấp độ cơ bản, Lagrange không tạo ra một thị trường suy diễn khác hay bán quyền truy cập tính toán. Sự tập trung của nó là vào việc xác minh mật mã của việc thực thi AI. Câu hỏi mà nó trả lời không phải là liệu một đầu ra trông có đẹp không, mà là liệu mô hình đã được thực hiện chính xác như đã tuyên bố, sử dụng các đầu vào đúng, trong khi giữ dữ liệu nền tảng riêng tư.

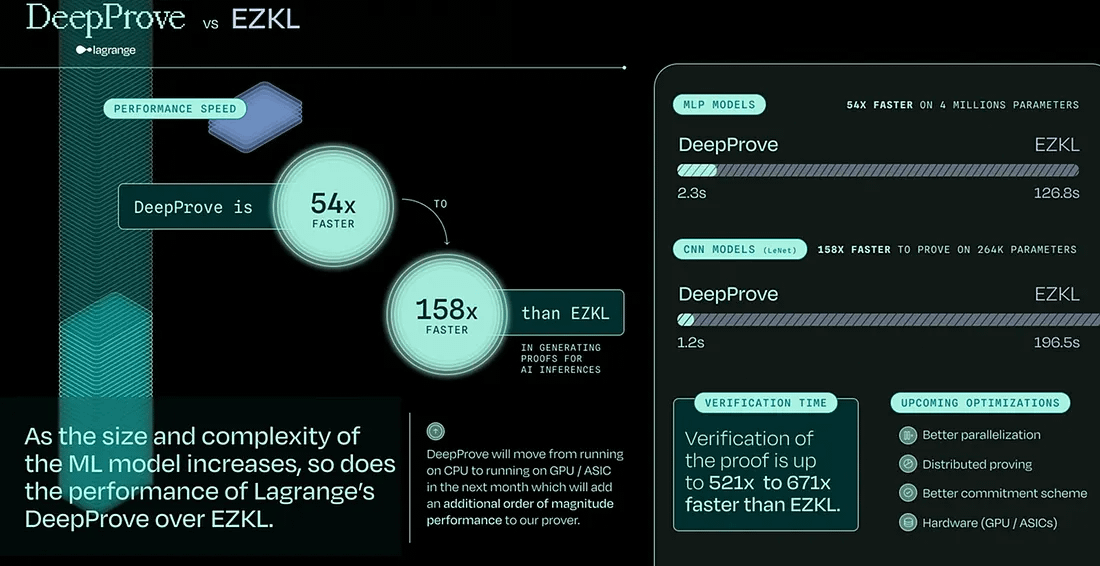

Khung xác minh đó được gọi là DeepProve.

Vào năm 2025, đội ngũ đã trình diễn các chứng minh suy diễn hoàn chỉnh từ đầu đến cuối cho GPT 2, và sau đó mở rộng khả năng tương thích với các gia đình mô hình gần đây hơn như Gemma3. Cột mốc đó quan trọng vì nhiều phần của câu chuyện zkML không bao giờ vượt ra ngoài các bản demo đơn giản. Chứng minh suy diễn cho các mô hình ngôn ngữ quy mô đầy đủ hoạt động ở một cấp độ hoàn toàn khác.

Họ không dừng lại ở đó. Lộ trình đã mở rộng sang các zk SNARK động, tạo ra chứng minh gia tăng, nộp bằng sáng chế và nghiên cứu đáp ứng tiêu chuẩn mật mã học học thuật. Từ góc độ kỹ thuật, công việc này là có ý nghĩa.

Điều gì làm cho LA vừa hấp dẫn vừa rủi ro cao, tuy nhiên, là hướng đi mà họ đang nhắm đến.

Phòng thủ.

Chỉ trong năm 2025, Lagrange đã vượt xa lý thuyết.

DeepProve đã được tích hợp vào pipeline trình diễn Lattice của Anduril, nơi các chứng minh không có kiến thức được gắn vào kết quả quyết định tự động. Đội ngũ cũng đã tham gia vào các hệ sinh thái nhà cung cấp liên quan đến General Dynamics, Raytheon, Lockheed Martin, và các môi trường đám mây độc lập của Oracle. Đồng thời, DeepProve đã được định vị như một lớp xác minh cho các kiến trúc C4ISR, hệ thống hàng không tự động, và truyền thông an toàn.

Đây không phải là một câu chuyện Web3.

Đây là sự gần gũi với cơ sở hạ tầng phòng thủ của Hoa Kỳ.

Bây giờ, điều quan trọng là phải chậm lại.

Được liệt kê như một nhà cung cấp không đồng nghĩa với việc có hợp đồng trực tiếp. Danh sách Vulcan SOF rõ ràng không chỉ ra việc triển khai. Các tích hợp demo không giống như các hệ thống đang được sử dụng. Một phần lớn công nghệ phòng thủ giai đoạn đầu tồn tại trong khoảng trống giữa khả năng hứa hẹn và việc mua sắm thực tế.

Sự không chắc chắn đó là nơi rủi ro nằm.

Về mặt cơ chế token, LA không chỉ là một tài sản quản trị.

Nhu cầu về token liên kết với việc tạo chứng minh. Khách hàng trả tiền để tạo chứng minh. Những người chứng minh phải stake LA để tham gia, với việc staking đóng vai trò là tài sản đủ điều kiện. Logic kinh tế là đơn giản. Khi khối lượng chứng minh tăng, nhu cầu về token nên tăng.

Cho đến nay, mạng lưới đã sản xuất hàng triệu suy diễn AI và hàng triệu chứng minh không có kiến thức, điều này chỉ ra động lực kỹ thuật thực sự.

Đồng thời, các dấu hiệu cảnh báo là rõ ràng.

Sở hữu token rất tập trung, với một số ít ví nắm giữ hầu hết nguồn cung.

Số lượng người nắm giữ vẫn còn thấp so với định giá.

Việc mở khóa token bắt đầu tạo áp lực từ giữa năm.

Lãi suất staking đủ cao để thu hút vốn ngắn hạn thay vì các nhà đầu tư dài hạn.

Đây không phải là một tài sản hạ tầng xây dựng chậm như Pyth.

Đây là sự tiếp xúc giai đoạn đầu với sự phân tán kết quả rộng và ảnh hưởng mạnh mẽ từ các nhà đầu tư lớn.

Founders Fund đã đầu tư.

Intel đã hỗ trợ nó thông qua tăng tốc của mình.

Nvidia đã đưa nó vào chương trình Inception.

Những mối quan hệ đó giải thích tại sao token đã nhanh chóng đạt được các sàn giao dịch hàng đầu. Chúng không đảm bảo sự kiên cường lâu dài.

Luận điểm ở đây không phải là AI đang thịnh hành.

Nó cụ thể hơn nhiều.

Nếu các hệ thống phòng thủ và môi trường đám mây độc lập bắt đầu yêu cầu xác minh mật mã của việc thực thi AI như một yêu cầu tuân thủ, Lagrange sẽ ở vị trí rất tốt.

Nếu yêu cầu đó vẫn là khái niệm hoặc hình thành chậm hơn mong đợi của thị trường, LA sẽ hoạt động như một tài sản được điều khiển bởi câu chuyện đang đối mặt với áp lực mở khóa.

Không có nhiều khoảng trống giữa những kết quả đó.

Tại sao điều này thuộc về danh mục rủi ro cao

Lagrange đang giải quyết một vấn đề có ý nghĩa trong một tầm nhìn nhiều năm.

Thị trường, tuy nhiên, định giá tài sản trên một thời gian ngắn hơn nhiều.

Sự ngắt quãng đó tạo ra sự biến động sắc nét. Công nghệ là hợp pháp. Các tích hợp là hữu hình. Tham vọng là thật. Câu chuyện về AI có thể xác minh cho các trường hợp sử dụng chính phủ và phòng thủ là hấp dẫn.

Nhưng thực tế vẫn áp dụng. Các chu kỳ mua sắm di chuyển chậm. Việc áp dụng doanh nghiệp cần thời gian. Và cơ chế cung token thì không quan tâm đến tiến độ nghiên cứu. Đó là lý do tại sao LA nằm trong danh mục này. Hồ sơ lợi nhuận là không đối xứng, cả về phía tăng và phía giảm. Nếu AI có thể xác minh trở thành hạ tầng tiêu chuẩn cho hệ thống quan trọng, việc định vị này sẽ trông rất sớm.

Nếu không, hoặc nếu việc áp dụng kéo dài, thị trường sẽ không kiên nhẫn.

Đó là giao dịch. Pyth đã được nhúng trong các hệ thống trực tiếp. Nó xử lý khối lượng, kiếm tiền từ dữ liệu, và tích cực tái chế doanh thu vào việc mua lại token. Nó không cần một sự kiện thay đổi bước. Nó chỉ cần thực hiện liên tục.

Lagrange không có lợi thế đó. Nó nhắm đến một kết quả lớn hơn trong tương lai. Nếu AI có thể xác minh chuyển từ thảo luận sang yêu cầu, thời điểm sẽ trông thuận lợi. Nếu không, nó trở thành một dự án đầy tham vọng khác mà đã chạy trước đường cong áp dụng của mình. Đó là khuôn khổ. Một tài sản lặng lẽ tích lũy. Tài sản khác đang cố gắng định hình lại quỹ đạo.

Tên khác trong tuần tới. Mục tiêu giống nhau. Tách biệt nội dung và bề mặt của các câu chuyện.