Các chu kỳ thị trường tiền điện tử thường được diễn giải thông qua các biến nội bộ như phát triển công nghệ, thay đổi quy định hoặc động lực cung. Tuy nhiên, sự mở rộng và thu hẹp quy mô lớn trong giá tài sản kỹ thuật số dường như liên quan chặt chẽ đến điều kiện thanh khoản đô la toàn cầu. Bài viết này lập luận rằng các tài sản tiền điện tử, đặc biệt là Bitcoin, nên được phân tích như những thành phần theo chu kỳ của hệ thống đô la toàn cầu thay vì như những lựa chọn tiền tệ tách biệt. Bằng cách xem xét Chỉ số Đô la (DXY), hệ thống eurodollar ngoài khơi và căng thẳng thanh khoản ở các thị trường mới nổi, nghiên cứu này đề xuất một khung cấu trúc liên kết sức mạnh của đô la với các chế độ thị trường tiền điện tử.

1. Đồng Đô la là Trung tâm của Thanh khoản Toàn cầu

Đồng đô la Mỹ không chỉ hoạt động như một loại tiền tệ trong nước mà còn là đơn vị ghi nhận và phương tiện tài trợ chính trong hệ thống tài chính toàn cầu. Một phần lớn của thương mại quốc tế được lập hóa đơn bằng đô la, và một phần đáng kể của nợ xuyên biên giới được định giá bằng đô la.

Kết quả là, điều kiện thanh khoản toàn cầu có liên quan cấu trúc đến khả năng cung cấp đồng đô la. Khi nguồn cung cấp tài trợ bằng đô la mở rộng và điều kiện tài chính nới lỏng, vốn có xu hướng chảy ra vào các tài sản có rủi ro cao hơn. Ngược lại, khi tài trợ đô la thắt chặt, vốn quay về an toàn.

Chỉ số Đô la (DXY), đo lường đồng đô la so với một giỏ các loại tiền tệ lớn, phục vụ như một đại diện thực tiễn cho sự thắt chặt đô la toàn cầu. Mặc dù không hoàn hảo, sự chuyển động tăng liên tục trong DXY thường tương ứng với các điều kiện tài chính thắt chặt hơn, trong khi sự giảm liên tục trùng khớp với việc nới lỏng thanh khoản.

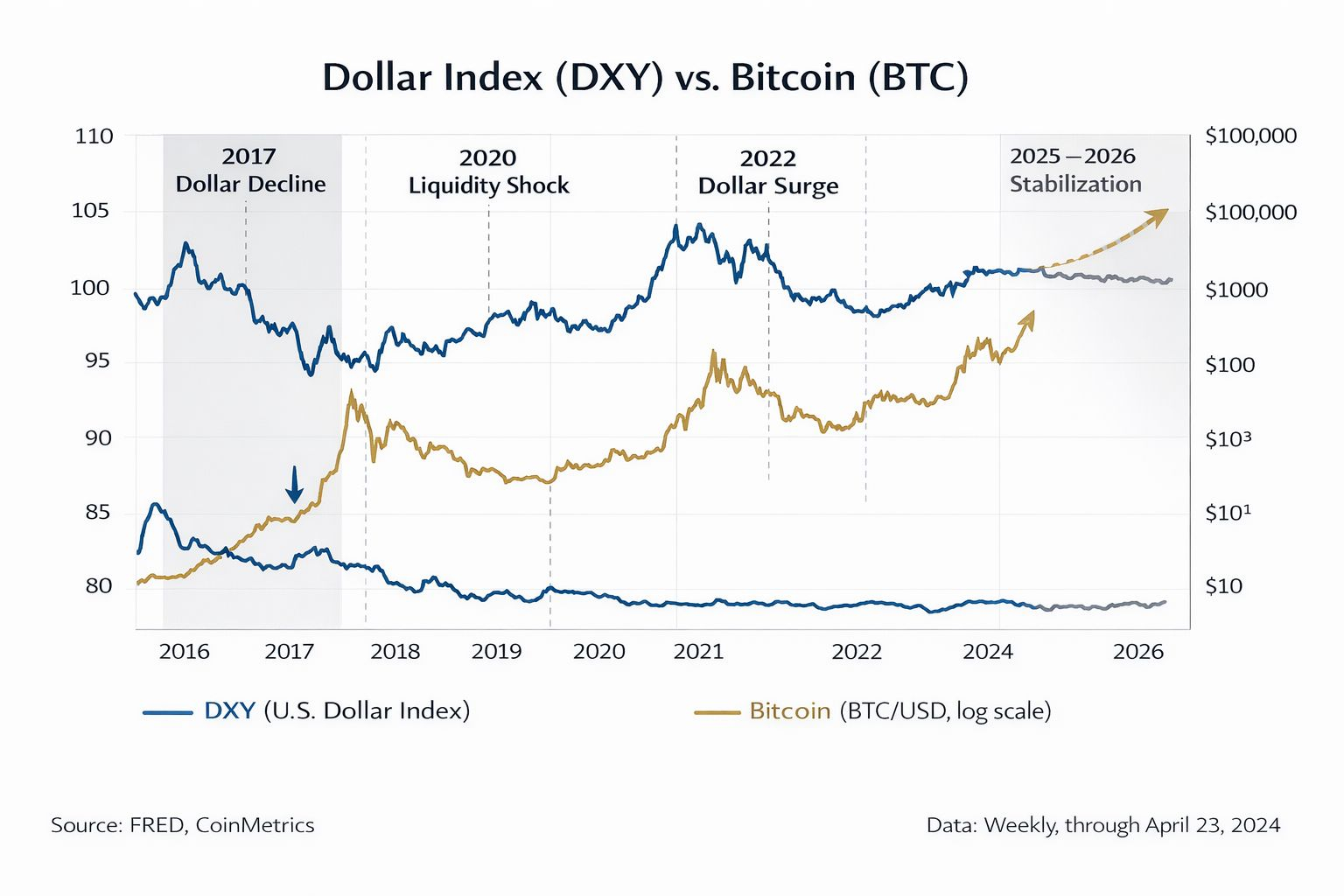

2. Sức mạnh đồng đô la so với Bitcoin (DXY vs BTC)

Trong nhiều chu kỳ thị trường, Bitcoin đã thể hiện mối quan hệ ngược lại lặp đi lặp lại với đồng đô la.

Các giai đoạn đặc trưng bởi sự gia tăng liên tục của đô la thường tương ứng với sự giảm giá của tiền điện tử. Ngược lại, các giai đoạn kéo dài của sự giảm giá đô la thường trùng khớp với sự mở rộng của tiền điện tử. Mối quan hệ ngược này gợi ý rằng Bitcoin không hoạt động độc lập với các điều kiện tiền tệ toàn cầu, mà thực sự phản ứng với những thay đổi trong thanh khoản đô la biên.

Quan trọng là, hành vi này gợi ý rằng Bitcoin hoạt động như một tài sản thanh khoản nhạy cảm cao. Thay vì đóng vai trò như một hàng rào ngắn hạn chống lại sức mạnh của đô la, nó có xu hướng khuếch đại các điều kiện tài chính hiện tại. Khi thanh khoản co lại, Bitcoin giảm cùng với các tài sản đầu cơ khác. Khi thanh khoản mở rộng, Bitcoin thường xuyên vượt trội.

3. Hệ thống Eurodollar và Tín dụng Đô la Ngoài khơi

Để hiểu cơ chế truyền dẫn cấu trúc, cần xem xét mạng lưới đô la ngoài khơi, thường được gọi là hệ thống eurodollar. Hệ thống này bao gồm các khoản tiền gửi và cho vay được định giá bằng đô la thực hiện ngoài quyền tài phán của Hoa Kỳ. Nó cho phép các ngân hàng toàn cầu và các tổ chức tài chính tạo ra và lưu thông tín dụng đô la độc lập với hoạt động ngân hàng trong nước của Hoa Kỳ.

Hệ thống eurodollar mở rộng đáng kể nguồn cung đô la hiệu quả toàn cầu. Tuy nhiên, nó nhạy cảm với căng thẳng tài trợ. Khi điều kiện tài trợ đô la ngoài khơi thắt chặt, cho vay xuyên biên giới co lại, giảm thanh khoản toàn cầu ngay cả khi không có thay đổi chính sách trong nước ngay lập tức.

Các thị trường tiền điện tử được tích hợp vào cấu trúc ngoài khơi này. Stablecoin thường được hỗ trợ bởi các tài sản được định giá bằng đô la. Các sàn giao dịch phụ thuộc vào hệ thống thanh toán bằng đô la. Vốn từ các tổ chức vào các thị trường tiền điện tử chủ yếu được tài trợ bằng đô la. Do đó, sự biến động trong điều kiện tín dụng đô la ngoài khơi ảnh hưởng trực tiếp đến thanh khoản tiền điện tử.

4. Các hệ quả cho phân tích chu kỳ tiền điện tử

Nếu các thị trường tiền điện tử được nhúng cấu trúc trong hệ thống đô la, thì các chỉ số tiền điện tử nội bộ đơn thuần không đủ để phát hiện chế độ. Các nhà phân tích phải theo dõi các chỉ số thanh khoản toàn cầu, bao gồm sức mạnh đô la, lãi suất thực, điều kiện tài trợ ngoài khơi và sự ổn định của thị trường mới nổi.

Do đó, các chu kỳ tiền điện tử không nên được hiểu chỉ như là các hiện tượng công nghệ nội sinh, mà là một phần của các động lực vĩ mô-tài chính rộng lớn hơn.

Sự định hình lại này chuyển trọng tâm phân tích từ các biến thể blockchain cô lập đến kiến trúc thanh khoản hệ thống.

Kết luận, tôi muốn bạn hiểu rằng các chu kỳ thị trường tiền điện tử có liên kết cấu trúc với các điều kiện thanh khoản đô la toàn cầu. Đồng đô la Mỹ hoạt động như một đồng tiền dự trữ và tài trợ cơ bản của hệ thống tài chính quốc tế. Sự biến động trong sức mạnh đô la và điều kiện tài trợ ngoài khơi lan tỏa rộng rãi qua các loại tài sản, bao gồm cả tài sản kỹ thuật số.

Các mẫu thực nghiệm cho thấy tài sản tiền điện tử thể hiện hành vi theo chu kỳ tương ứng với tính thanh khoản của đồng đô la. Sức mạnh của đồng đô la và điều kiện thắt chặt thường liên quan đến sự co lại của tiền điện tử, trong khi sức yếu của đồng đô la và điều kiện tài chính nới lỏng liên quan đến sự mở rộng của tiền điện tử.

Tiền điện tử không hoạt động ngoài hệ thống tiền tệ toàn cầu. Nó hoạt động trong đó, thường như một trong những thành phần nhạy cảm với thanh khoản nhất. Hiểu mối quan hệ cấu trúc này là rất cần thiết để diễn giải các chu kỳ trong quá khứ và dự đoán sự chuyển giao chế độ trong tương lai.