Các vòng gọi vốn tư nhân thổi phồng FDV, và sau đó các biểu đồ vesting trở thành những vùng bán hàng có thể dự đoán trước mà các nhà giao dịch có thể chuẩn bị trước trong nhiều tháng.

Trong tuần này, Dragonfly Capital đã đóng quỹ thứ tư của mình với số tiền 650 triệu USD. Quy mô này tương đương với quỹ năm 2022. Trong khi đó, thị trường đầu tư mạo hiểm Fortune trước đây đã gọi đây là "sự kiện tuyệt chủng hàng loạt."

Tiêu đề trông như một tín hiệu của sự tự tin: vốn tổ chức đang trở lại, mùa đông crypto đang lùi bước, mùa altcoin đang đến gần.

Các đối tác Dragonfly nói về sự chuyển dịch trọng tâm về phía cơ sở hạ tầng fintech và các tài sản thực tế được token hóa. Họ kỳ vọng rằng số lượng dự án với các token gốc sẽ giảm đi.

Đây không phải là tín hiệu phổ quát 'altcoin lên mặt trăng'. Thay vào đó, đây là một cược vào các mô hình kinh doanh mà token có thể không cần thiết. Hoặc vào những token được giao dịch như là bao bì cho các tài sản, không phải như một beta đầu cơ trên thị trường chung.

Cái nhìn hoài nghi hơn như sau: sự trở lại của tiền vốn mạo hiểm có thể tái tạo cùng một mô hình đã thất bại vào năm 2025.

Nhiều vốn tư nhân hơn được đầu tư vào các dự án với lượng token lưu thông thấp hơn có nghĩa là cùng một cơ chế khởi động. Thị trường đã học cách tính toán trước các biểu đồ mở khóa. Kết quả là, không hình thành các đợt bùng nổ cho các giao dịch giao ngay, mà là các khu vực áp lực đã được lên kế hoạch từ phía người bán.

Thiếu hụt nhân tạo và phát hành đã được lên kế hoạch

Mô hình khởi động token trong chu kỳ trước chủ yếu dựa vào sự phấn khích có kiểm soát.

Các đội đã đưa các dự án lên thị trường với khối lượng token lưu thông tối thiểu. Thường thì đây là những tỷ lệ rõ ràng từ tổng cung. Trong giai đoạn Sự kiện Tạo ra Token, giá đã tăng mạnh, trong khi phần lớn phát hành bị khóa trong nhiều năm thông qua các biểu đồ vesting.

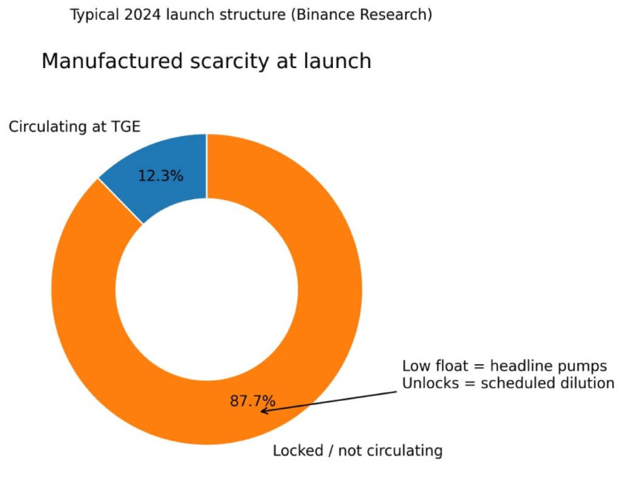

Theo dữ liệu từ Nghiên cứu Binance, trong các đợt ra mắt năm 2024, tỷ lệ vốn hóa thị trường trung bình so với định giá đầy đủ pha loãng là 12,3%. Điều này có nghĩa là vào thời điểm mua, chỉ có khoảng 12% cung cấp đang lưu hành, trong khi 87,7% token vẫn bị khóa.

Cấu trúc khởi động token điển hình vào năm 2024. Nguồn: Nghiên cứu Binance.

Toán học có vẻ không đơn giản. Để giữ giá trong bối cảnh dòng cung như vậy, thị trường, theo ước tính của báo cáo, sẽ cần khoảng $80 tỷ thanh khoản bổ sung từ phía người mua.

Không có điều này, mỗi mở khóa trở thành một sự kiện đã biết trước với hiệu ứng pha loãng.

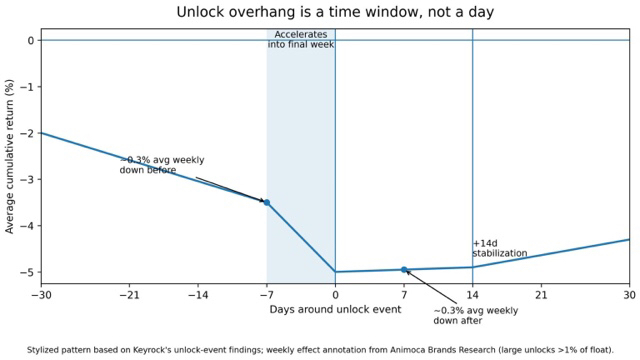

Công ty Keyrock đã phân tích hơn 16.000 sự kiện mở khóa token và phát hiện ra một mẫu lặp lại. Sự giảm giá bắt đầu khoảng 30 ngày trước khi mở khóa, tăng cường trong tuần cuối cùng và ổn định khoảng 14 ngày sau sự kiện.

Nghiên cứu Animoca Brands cũng đã đo lường hiệu ứng này. Nếu khối lượng mở khóa vượt quá 1% của tổng cung đang lưu hành, giá trung bình giảm 0,3% trong tuần trước sự kiện và thêm 0,3% trong tuần sau.

Cuối cùng, lịch mở khóa trở thành một lập luận thường xuyên cho việc bán khống, điều này đã được tính toán trước trong kỳ vọng của thị trường.

Dòng mở khóa là một khoảng thời gian tạm thời, chứ không phải chỉ một ngày. Nguồn: Keyrock, Nghiên cứu Animoca Brands.

Trình theo dõi các đợt ra mắt Memento Research cho năm 2025 bổ sung các con số vào bức tranh này. Trong số 118 token ra mắt thị trường năm ngoái, 84,7% hiện đang giao dịch dưới mức định giá của chúng vào thời điểm TGE. Mức sụt giảm trung bình là 71,1% theo định giá đầy đủ pha loãng và 66,8% theo vốn hóa thị trường.

Các dự án có FDV cao đã cho thấy kết quả kém hơn so với rổ token được cân nhắc. Càng lớn tiếng trong sự phấn khích tại thời điểm khởi động, thì sự sụt giảm tiếp theo càng sâu.

Tại sao 'tiền mạo hiểm đã trở lại' không có nghĩa là sự gia tăng giao ngay

$650 triệu từ Dragonfly không chuyển thành $650 triệu giao dịch thị trường, mà là những gì đang đẩy giá token lên.

Tài trợ mạo hiểm đi vào các vòng riêng tư. Đây là cổ phần trong các công ty, thỏa thuận SAFT với mức chiết khấu và các giai đoạn đầu, nơi các bên trong nhận được token trong tương lai trước niêm yết.

Sự hỗ trợ giá xuất hiện muộn hơn. Thường thì nó được tích hợp vào chính cơ chế mở khóa.

Nghiên cứu Binance liên kết trực tiếp sự phát triển của các cấu trúc với khối lượng thấp và FDV cao với dòng vốn tư nhân và các định giá quá cao trước khi ra mắt.

Cùng một dòng vốn VC có thể mang lại cùng một kết quả. Nhiều nguồn cung hơn, nhiều lịch mở khóa hơn mà thị trường đã dự tính trước. Thông điệp của chính Dragonfly chỉ xác nhận điều này.

Fortune dẫn lời đối tác Tom Schmidt về 'kỷ nguyên tài chính' của thị trường crypto. Trong đó, các token gốc của các giao thức nhường chỗ cho các cổ phiếu được token hóa và cơ sở hạ tầng fintech. Đây là điều tích cực cho các doanh nghiệp riêng lẻ. Nhưng trong mô hình này, phần lợi nhuận chính thuộc về cổ phần trong các công ty hoặc các sản phẩm được quản lý, không phải các altcoin được giao dịch tự do.

Ví dụ từ tuần này. Vào ngày 20 tháng 2, LayerZero sẽ mở khóa token ZRO với giá khoảng $46 triệu. Đây là 5,98% của tổng cung đang lưu hành, trong đó phần lớn thuộc về các bên trong.

Các nhà phân tích Tokenomist gọi đây là sự gia tăng ngắn hạn về cung cấp trong bối cảnh thanh khoản thấp. Trên thực tế, đây là 'vốn mạo hiểm bò'. Có một ngày mở khóa đã biết. Các nhà tham gia chuyên nghiệp thấy cơ hội để thoát ra. Các nhà đầu tư lẻ nhận được sự sụt giảm dự đoán.

Vấn đề quy mô

Theo ước tính của Tokenomist, vào năm 2025, khối lượng token được mở khóa sẽ là $97,43 tỷ. Trong đó, $18,77 tỷ thuộc về các lần mở khóa của các bên trong và $78,66 tỷ thuộc về các loại phân phối khác.

Chỉ trong tuần từ 16 đến 22 tháng 2, các đợt mở khóa dự kiến lên tới hơn $700 triệu. Đây không còn là tiếng ồn nền, mà là dòng cung cấp hệ thống, vượt quá cầu hữu cơ gần như ở tất cả các tài sản, ngoại trừ những tài sản có tính thanh khoản cao nhất.

Dữ liệu từ Keyrock cho thấy rằng loại người nhận có ý nghĩa. Các lần mở khóa có lợi cho các đội ngũ và nhà đầu tư gây áp lực lớn hơn lên giá so với phân phối trong hệ sinh thái. Có lẽ vì các bên trong ít ràng buộc hơn và có động lực rõ ràng hơn để chốt lợi nhuận.

Nghiên cứu Binance cảnh báo: mà không có dòng cầu tương ứng, thị trường sẽ cần hàng chục tỷ đô la vốn mới chỉ để duy trì các mức hiện tại.

Trong bối cảnh này, $650 triệu từ Dragonfly trông khiêm tốn. Ngay cả khi toàn bộ khối lượng được chuyển đến các giao dịch token, vẫn không đủ để hấp thụ các biểu đồ mở khóa của các dự án đã có mặt trên thị trường.

Một mô hình tokenomics lành mạnh trông như thế nào

Câu trả lời cho sự thất bại của các đợt ra mắt với lượng lưu thông thấp không phải là từ bỏ các token. Đây là việc tái cấu trúc các động lực sao cho các đợt mở khóa không trở thành bom hẹn giờ cho giá.

Backpack đã ra mắt thị trường với 25% token đang lưu hành. Toàn bộ khối lượng khởi đầu đã được phân phối cho cộng đồng. Phát hành còn lại không được gắn với thời gian, mà với sự tăng trưởng của sản phẩm - tăng số lượng người dùng và đạt được các giai đoạn phát triển quan trọng của giao thức.

Thay vì các mốc thời gian cứng nhắc, việc phát hành token liên quan đến KPI. Thị trường có thể phản ứng với các chỉ số thực tế, chứ không phải tính toán trước một biểu đồ mở khóa cố định.

Jupiter chuyển 50% doanh thu của giao thức vào việc mua lại token. Điều này tạo ra một cơ chế rõ ràng để hấp thụ nguồn cung, liên quan đến các dòng tiền thực tế. Nhóm cũng đã thảo luận về mục tiêu đạt được phát hành ròng bằng 0 vào năm 2026 thông qua việc xem xét lại các phân phối.

Mua lại liên quan đến doanh thu biến thành áp lực giảm phát cho giao thức, chứ không phải là sự pha loãng liên tục cổ phần.

USDai khi bán token $CHIP đã dành 7% cung cấp cho vòng công khai và mở khóa 100% khối lượng vào thời điểm TGE. Tất cả các điều kiện và ngày tháng đã được công bố trước đó.

Cách tiếp cận này hy sinh sự ổn định giá ngắn hạn vì sự minh bạch hoàn toàn. Không có biểu đồ ẩn cho những người bên trong và các đợt thanh toán bất ngờ. Token có thể khởi động một cách biến động, nhưng không có đợt áp lực bị trì hoãn trong nhiều tháng.

Sự chuyển mình của Dragonfly về phía hạ tầng fintech đưa ra một lựa chọn khác. Một số sản phẩm đơn giản là không cần token. Nếu doanh nghiệp hoạt động như một dịch vụ tài chính được quản lý, việc áp đặt token tạo ra một công cụ pha loãng, chứ không phải thêm giá trị.

Danh sách kiểm tra

Trước khi mua token, nhà đầu tư nên kiểm tra bốn chỉ số: tỷ lệ vốn hóa thị trường so với định giá đầy đủ pha loãng, tỷ lệ cung cấp của các bên trong, khối lượng ba lần mở khóa gần nhất tính theo phần trăm của khối lượng hiện tại và ngày tháng của các sự kiện này.

Nếu MC đến FDV dưới 20%, các bên trong kiểm soát hơn một nửa phát hành, và lần mở khóa gần nhất vượt quá 5% khối lượng đang lưu hành, thì đây là cấu trúc có cơ chế pha loãng đã được lập trình trước.

Logic rất đơn giản. Nếu bạn không mua cổ phiếu của một công ty dự định tăng số lượng chứng khoán lên 20% vào tháng tới, thì bạn cũng nên bỏ qua token như vậy.

Cơ chế là như nhau. Sự trở lại của vốn mạo hiểm không thay đổi điều này, mà trong một số trường hợp còn làm tăng hiệu ứng.

$650 triệu từ Dragonfly cho thấy rằng các LP tổ chức vẫn đang đặt cược vào các quản lý crypto riêng lẻ, ngay cả khi thị trường vốn mạo hiểm đang thu hẹp.

Tuy nhiên, câu hỏi chính là khác. Liệu số tiền này có đi vào các dự án với token và lưu thông thấp hay vào cơ sở hạ tầng fintech mà không cần phát hành token. Điều này sẽ quyết định việc 'trở lại của VC' có trở thành động lực tăng trưởng cho các tài sản có tính thanh khoản hay không.

Thị trường đã học cách tính toán sự pha loãng vào giá. Câu hỏi là liệu làn sóng dự án tiếp theo có tiếp thu bài học này hay không.

#BinanceResearch #BinanceSquare #invest #Write2Earn