Trong nhiều thập kỷ, quản lý ngân quỹ doanh nghiệp đã theo một kịch bản rất đơn giản là bảo vệ tiền mặt của công ty. Vốn thặng dư thường được gửi vào tài khoản ngân hàng, trái phiếu chính phủ ngắn hạn hoặc các khoản đầu tư có rủi ro thấp khác nhằm mục đích bảo tồn giá trị và cung cấp tính thanh khoản khi cần thiết. Ngân quỹ chủ yếu phục vụ như một nơi cho sự ổn định và tránh xa mọi loại hình đầu tư táo bạo.

Tuy nhiên, trong vài năm qua và đặc biệt là từ năm ngoái, quản lý ngân quỹ doanh nghiệp đã mang một ý nghĩa hoàn toàn mới. Các công ty được niêm yết công khai không ngần ngại sử dụng bảng cân đối kế toán của họ để tiếp xúc với các loại tiền điện tử như Bitcoin, Ethereum và các altcoin khác.

Chúng tôi không nói về một phần được phân bổ mà là một xu hướng đáng chú ý trong các công ty áp dụng cái gọi là kho bạc tài sản kỹ thuật số, hay DAT viết tắt, như chiến lược kho bạc chính của họ. Nói cách khác, loại chiến lược kho bạc này đang đảo ngược trạng thái tư duy bảo tồn đầu tiên sang việc xem kho bạc của họ như một động cơ đầu tư tích cực. Các công ty DAT này coi các loại tiền điện tử như những khoản đầu tư sẽ phát triển đáng kể theo thời gian và cuối cùng mang lại lợi ích cho bảng cân đối kế toán của công ty, sức hấp dẫn của nhà đầu tư và câu chuyện tăng trưởng dài hạn.

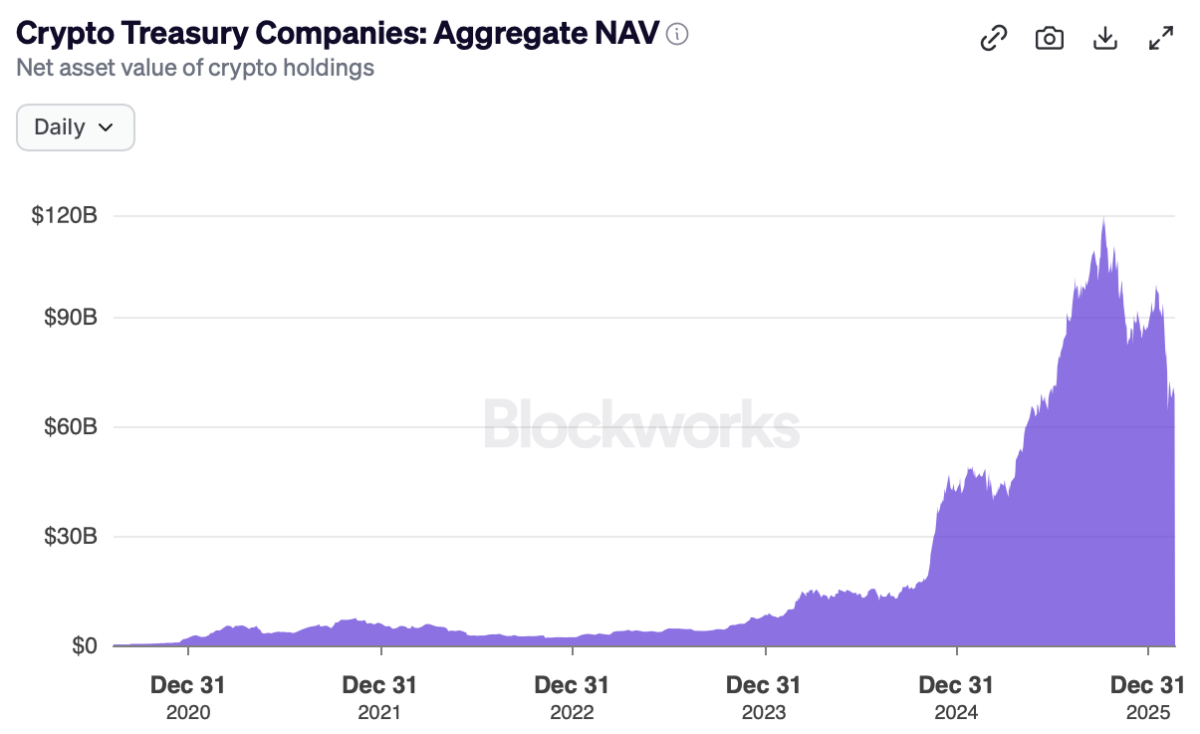

Trong hai năm qua, khoảng 30 công ty đã chuyển đổi thành DATs và hôm nay họ nắm giữ các loại tiền điện tử trị giá hơn 69 tỷ USD. Sự gia tăng của xu hướng này đã đặt ra một câu hỏi khó chịu nhưng quan trọng trên bàn. Những công ty này có thể được xem như các doanh nghiệp có một kho bạc bên cạnh hay chúng là một loại công cụ đòn bẩy để giữ và tích lũy crypto?

Trước khi trả lời câu hỏi này và xem xét các lợi thế và rủi ro liên quan đến mô hình này, tuy nhiên, điều quan trọng là phải phân tích cơ chế và hiểu cách mà vòng phản hồi kho bạc crypto thực sự hoạt động trong thực tế.

Cách Vòng Quay Kho Bạc Crypto Hoạt Động

Lý do mà các công ty như Strategy, Bitmine và những công ty khác đang đổ xô thêm tài sản kỹ thuật số vào bảng cân đối kế toán của họ là vì một cái gì đó gọi là vòng quay kho bạc crypto. Về cơ bản, đây là một vòng phản hồi cực kỳ sinh lợi khi điều kiện thị trường thuận lợi. Hãy phân tích nó từng bước để hiểu cách thức hoạt động của nó:

Bước 1: Một công ty đại chúng quyết định mua và giữ crypto trong kho bạc của mình

Quá trình bắt đầu với một công ty đại chúng sử dụng một phần dự trữ tiền mặt của mình để mua các tài sản kỹ thuật số như Bitcoin, Ethereum hoặc các altcoin khác. Các nhà đầu tư truyền thống xem đây là một con đường để có được tiếp xúc với crypto thông qua một công ty đại chúng được quy định.

Bước 2: Nếu và khi giá crypto tăng, bảng cân đối kế toán của công ty trông mạnh mẽ hơn

Khi lượng crypto nắm giữ tăng giá trị, điều này cũng nâng cao giá trị của công ty. Thực tế là một quỹ đạo tăng trong các khoản nắm giữ của họ về cơ bản khiến công ty trông “giàu có” hơn trên giấy tờ. Điều này, lần lượt, thường cải thiện cảm nhận xung quanh cổ phiếu. Khi các nhà đầu tư dự đoán việc tích lũy và động lượng trong tương lai, trong các thị trường tăng giá, điều này có thể dẫn đến cổ phiếu của công ty tăng cao hơn so với crypto cơ sở.

Bước 3: Cổ phiếu bắt đầu giao dịch với mức phí cao và mức phí đó trở nên hữu ích

Đây là một điểm chuyển tiếp chính trong toàn bộ hành trình vòng quay. Nếu thị trường định giá công ty cao hơn giá trị của các khoản nắm giữ crypto của nó (và doanh nghiệp của nó), công ty hiện đang giao dịch với mức phí cao. Hãy nghĩ về nó theo cách này: thị trường thực chất đang nói “chúng tôi sẽ trả thêm cho bao bì này vì nó mang lại cho chúng tôi sự tiếp xúc dễ dàng”. Đây là nơi bạn gặp phải thuật ngữ nhiều lần của Giá trị Tài sản Ròng hoặc mNAV viết tắt. Đây về cơ bản là một thước đo để đo xem có ở mức phí hay chiết khấu so với giá trị các khoản nắm giữ crypto của nó. Nếu mNAV = 1.0, điều này có nghĩa là công ty đang giao dịch đúng với giá trị của crypto của nó. Nếu mNAV = 2.0, điều này cho bạn biết công ty đang giao dịch 2x giá trị của các khoản nắm giữ và bất kỳ giá trị nào dưới 1.0 là biểu thị cho một mức chiết khấu.

Bước 4: Công ty huy động tiền bằng cách sử dụng mức giá cổ phiếu cao hơn đó

Khi cổ phiếu tăng, công ty có thể huy động vốn dễ dàng hơn. Điều này có thể thực hiện theo hai cách phổ biến:

Phát hành cổ phiếu (bán cổ phiếu mới cho các nhà đầu tư)

Phát hành nợ (vay tiền)

Đây là nơi mà một cái gì đó gọi là trái phiếu chuyển đổi xuất hiện.

Bước 5: Trái phiếu chuyển đổi xuất hiện trong bức tranh

Cách dễ nhất để hiểu trái phiếu chuyển đổi là như một khoản vay có thể được chuyển thành cổ phiếu sau này. Các nhà đầu tư thích công cụ này vì nếu cổ phiếu tăng giá trị, họ có thể chuyển đổi và hưởng lợi như các cổ đông. Mặt khác, nếu cổ phiếu không tăng giá trị, họ vẫn giữ một trái phiếu sẽ được hoàn trả.

Đối với các nhà đầu tư, đây là một cách để có được tiếp xúc với tiềm năng tăng mà không phải chịu rủi ro vốn chủ sở hữu đầy đủ. Đối với công ty, nó có thể là một cách vay rẻ hơn so với trái phiếu thông thường, đặc biệt khi tâm lý của nhà đầu tư mạnh mẽ và cổ phiếu đang giao dịch với mức giá mNAV cao.

Bước 6: Công ty sử dụng số tiền mới đó để mua nhiều crypto hơn

Đây là khi vòng quay thực sự bắt đầu chuyển động. Công ty sử dụng vốn mà họ huy động được (thông qua cổ phiếu hoặc trái phiếu chuyển đổi) và mua nhiều tài sản kỹ thuật số hơn. Điều này tăng cường lượng crypto nắm giữ trên mỗi cổ phần, làm cho câu chuyện mạnh mẽ hơn và có thể kéo cổ phiếu lên cao hơn.

Bước 7: Lặp lại

Vòng phản hồi sau đó bước vào một chu trình tự duy trì của việc mua crypto để cổ phiếu tăng lên để huy động tiền để mua thêm crypto. Một điểm mấu chốt ở đây là vòng quay này thực sự phụ thuộc vào sự tự tin và động lực giá trong tài sản crypto cơ sở. Huy động tiền có thể trở nên khó khăn hơn nếu cổ phiếu giao dịch dưới mức phí của nó và điều này cuối cùng có thể làm chậm lại, hoặc tệ hơn, gây ra tác động ngược lại lên vòng lặp. Đó là lý do tại sao chiến lược DAT thường bị đặt câu hỏi như một nỗ lực rủi ro. Mặc dù mục đích của blog này là giới thiệu cơ chế thay vì đi vào những điểm yếu, điều quan trọng là phải thừa nhận sự dễ bị tổn thương cấu trúc cơ bản.

Câu chuyện nguồn gốc và Chúng ta đang ở đâu bây giờ

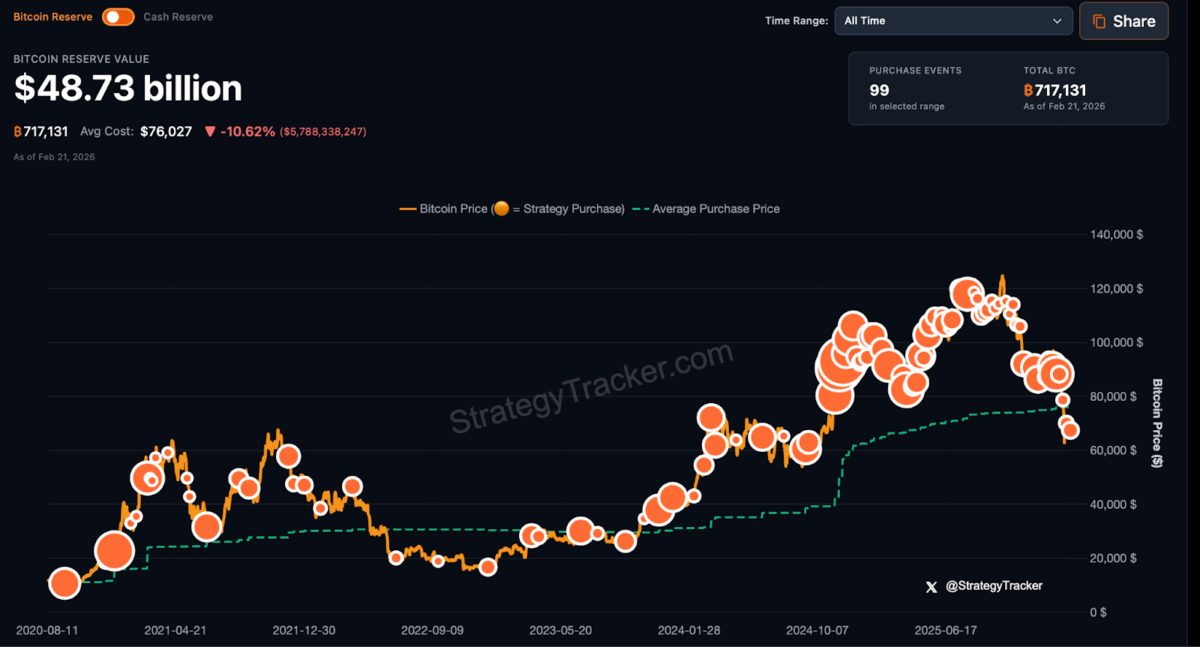

Động thái kho bạc crypto đầu tiên của một công ty đại chúng xảy ra vào tháng 8 năm 2020 khi Strategy (khi đó là Microstrategy) công khai tiết lộ một giao dịch mua 250 triệu USD BTC (khoảng 21,454 BTC vào thời điểm đó). Nhanh chóng đến tháng 2 năm 2026, Strategy hiện là công ty lớn nhất với 717,131 BTC hoặc 3.41% tổng cung Bitcoin qua 99 đơn hàng mua riêng lẻ.

Những gì bắt đầu như một chiến lược ưu tiên Bitcoin đã phát triển thành một cái gì đó rộng lớn hơn. Khi thị trường thấy rằng các bảng cân đối kế toán có thể được sử dụng như những phương tiện để tiếp xúc với tài sản kỹ thuật số, thì chỉ là vấn đề thời gian trước khi mô hình mở rộng ra ngoài một tài sản đơn lẻ. Logic rất đơn giản: nếu vòng quay hoạt động cho Bitcoin, thì nó lý thuyết có thể hoạt động cho các mạng crypto lớn, thanh khoản khác.

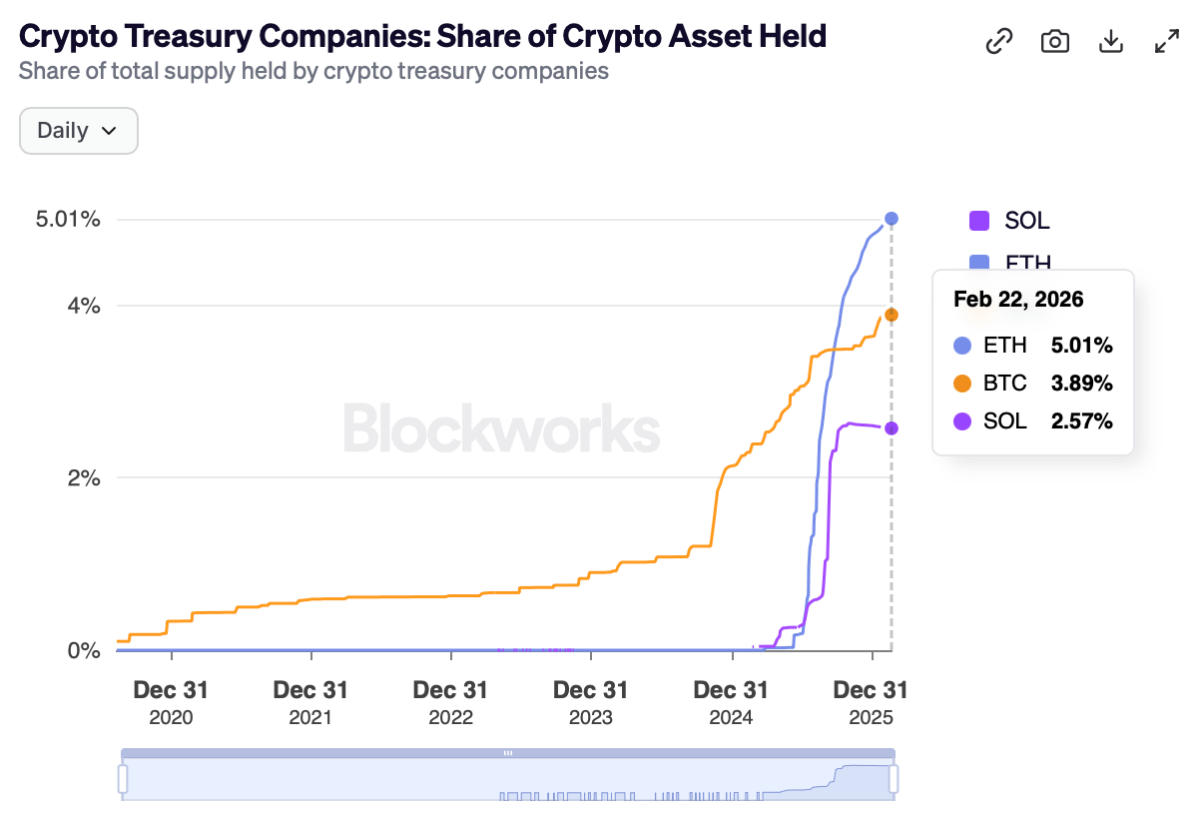

Hôm nay, các công ty đại chúng đang tích lũy và xây dựng kho bạc trong các loại tiền điện tử lớn khác, đặc biệt là Ethereum và Solana. Mô hình DAT này vượt ra ngoài chiến lược ưu tiên Bitcoin thật sự đã có hiệu lực vào năm ngoái khi các công ty đại chúng như BitMine và SharpLink bắt đầu tích cực thêm ETH vào kho bạc của họ.

Chúng ta có thể thấy sự thay đổi lớn này bằng cách nhìn vào tốc độ mà các công ty này đã hấp thụ nguồn cung của các tài sản này. Tại thời điểm viết, các công ty đại chúng nắm giữ 2.57% tổng cung của Solana và Ethereum ở mức hơn 5%. Một thực tế mà đơn giản không tồn tại ngay cả khi bạn nhìn lại chỉ một năm trước. Ngoài hai mạng lưới này, còn có các công ty khác cũng đang tích lũy các mạng lưới layer 1 lớn khác như BNB, HYPE và SUI.

Tại sao các nhà đầu tư mua bao bì thay vì tài sản

Một câu hỏi tự nhiên theo sau là đơn giản: nếu các nhà đầu tư muốn tiếp xúc với crypto, tại sao không chỉ mua tài sản trực tiếp? Câu trả lời nằm ở cấu trúc. Các công ty đại chúng cung cấp một bao bì được quy định, quen thuộc vừa vặn vào các tài khoản môi giới truyền thống và các nghĩa vụ của tổ chức. Các nhà đầu tư có thể tiếp xúc thông qua cổ phiếu hoặc trái phiếu mà không phải xử lý với việc giữ, ví hoặc rủi ro trao đổi. Đối với nhiều quỹ, sự tiện lợi đó đủ để biện minh cho việc mua cổ phiếu thay vì token.

Cũng có một yếu tố chiến lược trong trò chơi. Một số nhà đầu tư tin rằng bao bì có thể hoạt động tốt hơn tài sản cơ sở khi vòng quay hoạt động. Nếu một công ty có thể huy động vốn với mức giá cao và tích lũy nhiều crypto trên mỗi cổ phần, thì vốn chủ sở hữu có thể tăng trưởng mạnh mẽ hơn chính tài sản đó. Theo nghĩa đó, nhà đầu tư không chỉ mua Bitcoin hoặc Ethereum, họ đang mua một chiến lược phân bổ vốn được xếp chồng lên trên.

Tuy nhiên, với sự suy thoái gần đây trên thị trường crypto, mô hình này đang bị đặt dấu hỏi và điều đó hoàn toàn hợp lý. Khi giá giảm và các khoản phí giảm, vòng quay mất động lực. Huy động vốn trở nên khó khăn hơn, rủi ro pha loãng tăng lên, và khoảng cách giữa bao bì và tài sản thu hẹp lại. Điều này không có nghĩa là mô hình DAT biến mất, nhưng nó buộc các nhà đầu tư phải đánh giá lại tính bền vững của nó. Một bài viết tiếp theo sẽ xem xét các rủi ro cấu trúc này một cách chi tiết và khám phá điều gì xảy ra khi vòng quay chậm lại.