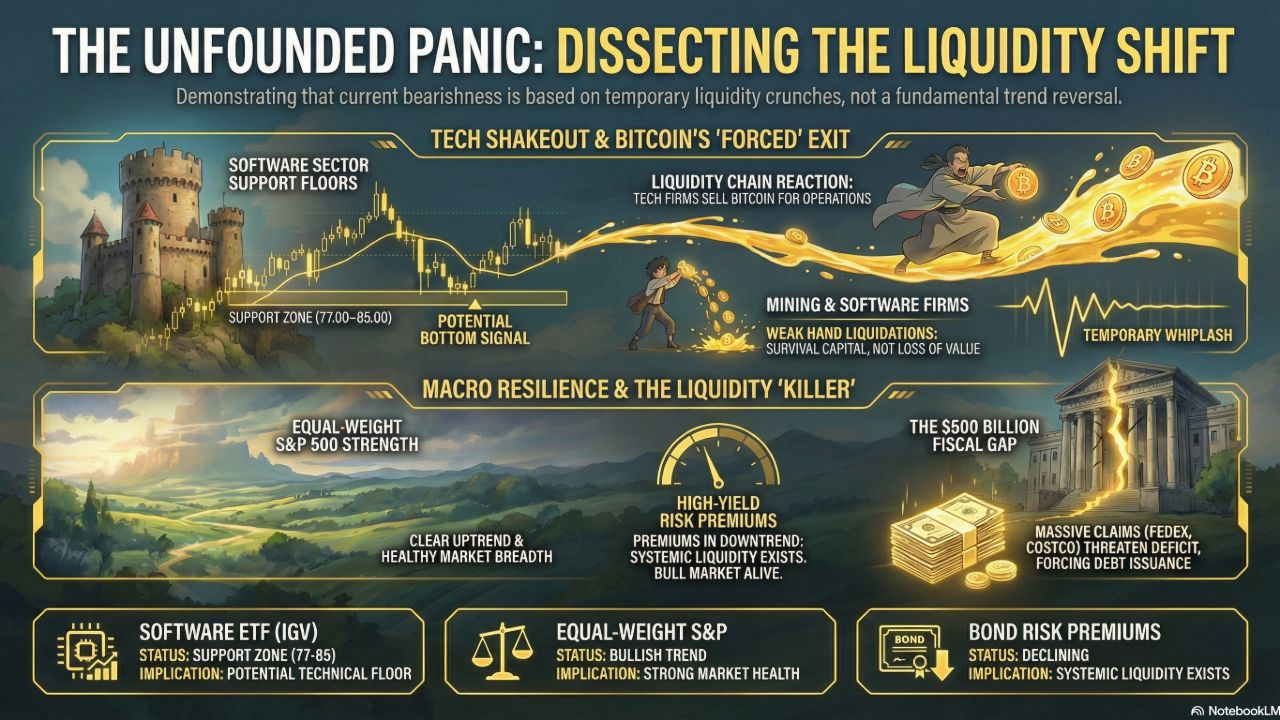

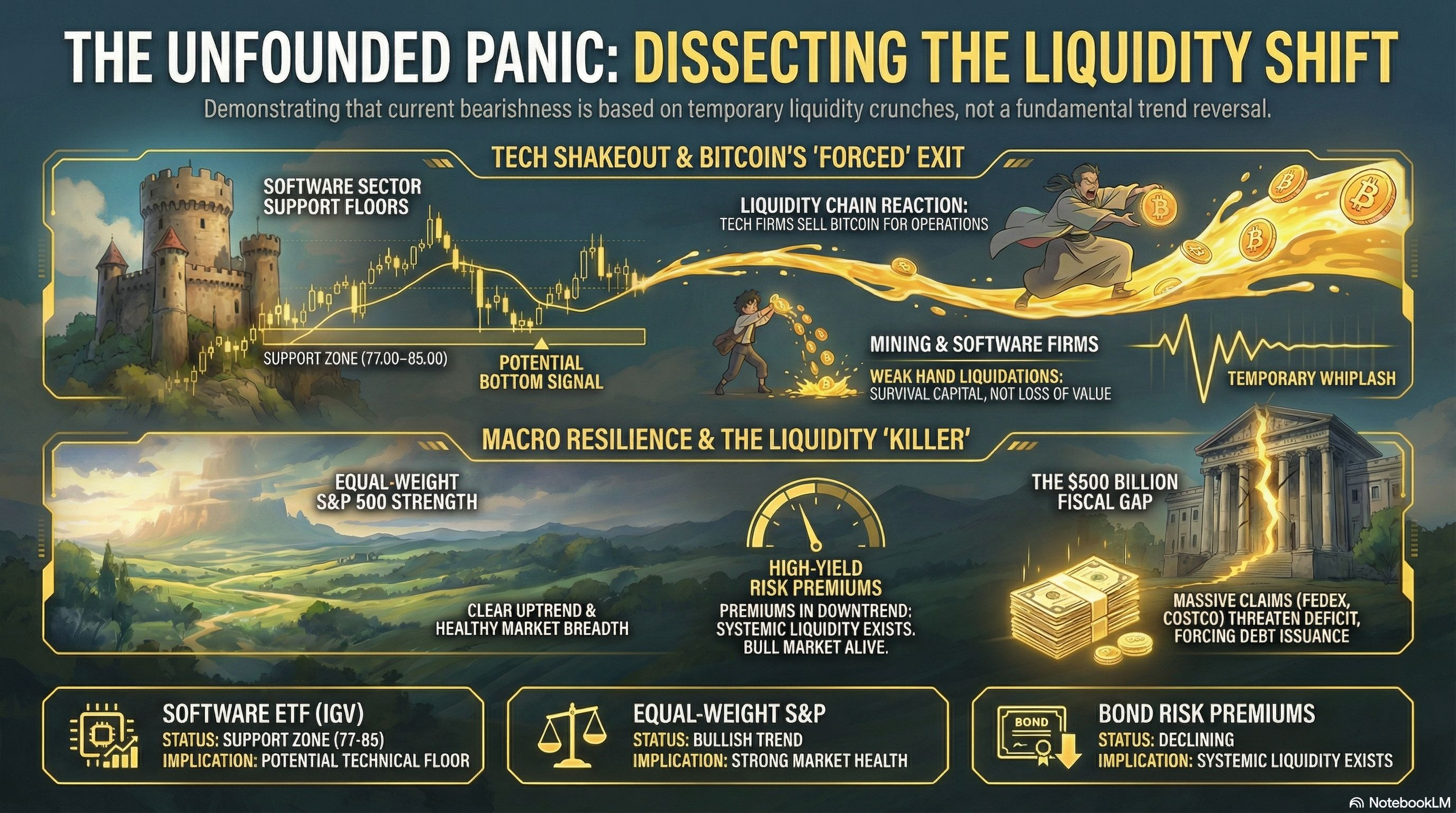

1. Tâm lý của sự sụp đổ ngành phần mềm

Sự biến động gần đây trong cổ phiếu phần mềm đóng vai trò như một chỉ báo dẫn đầu quan trọng cho tâm lý thị trường rộng lớn hơn, phản ánh các đợt đánh giá lại cấu trúc được quan sát trong các thời kỳ trước đó của sự thay thế công nghệ nhanh chóng. Lịch sử cho thấy, ngành phần mềm đã là động lực chính cho sự tăng trưởng; tuy nhiên, hành động giá hiện tại của nó phản ánh một sự chuyển đổi tâm lý sâu sắc giữa các nhà tham gia tổ chức. Chúng ta đang chứng kiến một "sự gián đoạn nhân sinh" nơi Trí Tuệ Nhân Tạo không còn được nhìn nhận một cách độc quyền như một làn gió thuận lợi cho các nhà cung cấp di sản. Một khoảnh khắc then chốt trong sự chuyển đổi tâm lý này là triển lãm robot gần đây trong dịp Tết Nguyên Đán, đã đóng vai trò như một chất xúc tác để các nhà đầu tư đánh giá lại AI như một mối đe dọa cuối cùng đối với các bức tường thành đã được thiết lập. Điều này đã dẫn đến một cuộc đánh giá lại giá trị một cách quyết liệt đối với các công ty lớn như Adobe, Salesforce (CRM) và IBM.

Các tương đồng với thời kỳ "Dot-com" những năm 2000 là rất đáng chú ý. Trong giai đoạn đó, các công ty có vốn hóa thị trường hàng tỷ đô la—trước đây được coi là không thể thiếu—đã chứng kiến giá trị của họ bị nén đến gần bằng không khi các mô hình cơ bản của họ trở nên lỗi thời. Từ góc độ chiến lược, việc xác định một "sàn kỹ thuật" là rất quan trọng trước khi giả định một sự phục hồi trung bình. Chúng tôi đang theo dõi IGV ETF, hiện đang kiểm tra một vùng hỗ trợ lịch sử giữa 77 và 85. Để có một tín hiệu ổn định, chỉ số này phải lấy lại mức 79.35 và lấp đầy khoảng trống tiếp theo. Tuy nhiên, quyền kiểm soát thể chế vẫn thiên về phía giảm cho đến khi mức kháng cự 87 được xóa bỏ; dưới ngưỡng này, câu chuyện giảm giá duy trì ưu thế cấu trúc. Sự phá hủy vốn đặc thù trong ngành này đang gây thêm áp lực thứ cấp lên thanh khoản, tràn ra các loại tài sản thay thế.

2. Cạm Bẫy Thanh Khoản Bitcoin: Bán Tháo Bị Ép Buộc vs. Giá Trị Cơ Bản

Sự tương quan cao giữa sự yếu kém của ngành phần mềm và sự nén giá gần đây của Bitcoin không phải là một sự chỉ trích về luận thuyết cơ bản của tài sản này, mà là một triệu chứng của những thất bại cụ thể trong hệ thống thị trường. Khi các thực thể ngân hàng truyền thống và ngân hàng bóng tối hạn chế tín dụng cho ngành công nghệ, các công ty buộc phải coi những tài sản thanh khoản nhất của họ như "van thanh khoản". Trong môi trường này, Bitcoin đã bị bán không phải do mất niềm tin vào vai trò của nó như một nơi lưu trữ giá trị, mà như một biện pháp tuyệt vọng để duy trì khả năng thanh toán hoạt động.

Hồ sơ thanh lý của Bitdeer (BTDR) cung cấp một nghiên cứu trường hợp lâm sàng về hiện tượng "Bàn tay yếu" này. Khi công ty chuyển từ khai thác tiền điện tử sang AI và Điện toán Hiệu suất Cao (HPC), họ đã phải đối mặt với áp lực ngân quỹ nghiêm trọng. Trong vòng tám tuần, Bitdeer đã thanh lý 2.000 BTC một cách quyết liệt. Quan trọng cho việc định thời gian thị trường, Bitdeer hiện đã đạt đến mức nắm giữ 0 BTC. Điều này đại diện cho một tín hiệu kiệt quệ quan trọng, vì một nguồn áp lực bán không nhạy cảm với giá đã hoàn toàn cạn kiệt. Sau khi đã cạn kiệt dự trữ kỹ thuật số, công ty buộc phải phát hành các ghi chú chuyển đổi lãi suất cao—một chiến lược sinh tồn chi phí cao nhấn mạnh mức độ nghiêm trọng của môi trường tín dụng hiện tại.

Cơ chế của cuộc khủng hoảng thanh khoản

Hạn chế tín dụng: Các tiêu chuẩn cho vay đang thắt chặt từ cả các tổ chức ngân hàng truyền thống và ngân hàng bóng tối đang làm nghẹt dòng tiền của ngành công nghệ.

Bitcoin như một Van Thanh Khoản: Các tài sản kỹ thuật số đang được sử dụng như nguồn tiền mặt ngay lập tức chính khi các dòng tín dụng truyền thống bị đóng băng.

Chiến lược sinh tồn chi phí cao: Sự chuyển đổi từ thanh lý tài sản sang phát hành các ghi chú chuyển đổi pha loãng đánh dấu giai đoạn cuối cùng trong việc tìm kiếm thanh khoản cho các công ty công nghệ gặp khó khăn.

Mặc dù những gián đoạn cục bộ này là đáng kể, chúng phải được cân nhắc so với các chỉ số thị trường rộng lớn hơn cho thấy những áp lực này chưa trở thành hệ thống.

3. Đánh giá các dấu hiệu sống còn của thị trường bò: RSP và chênh lệch tín dụng

Để hiểu sức khỏe thực sự của chu kỳ hiện tại, các nhà phân tích phải nhìn ra ngoài S&P 500 theo trọng số vốn hóa, vốn bị bóp méo nặng nề bởi "Bảy vĩ đại." Một chẩn đoán chính xác hơn về nền kinh tế được tìm thấy trong S&P 500 theo trọng số đồng đều (RSP). Mặc dù sự biến động mạnh trong không gian phần mềm, xu hướng tăng chủ yếu của RSP vẫn được giữ nguyên. Sự khác biệt này cho thấy rằng thị trường rộng lớn hơn hiện đang đủ mạnh để hấp thụ "cú sốc" cục bộ đang ảnh hưởng đến ngành công nghệ.

Cuối cùng, Cục Dự trữ Liên bang vẫn là "kẻ giết thị trường" chính. Lịch sử thể chế cho thấy rằng các thị trường bò không chết vì tuổi tác; chúng chết vì việc rút thanh khoản. Một phân tích lâm sàng về các khoản chênh lệch rủi ro trái phiếu cao (chênh lệch tín dụng) xác nhận rằng thanh khoản hệ thống vẫn đủ. Các chênh lệch tín dụng hiện đang trong xu hướng giảm bền vững, báo hiệu rằng Fed vẫn chưa khởi động loại thu hẹp thanh khoản cần thiết để kết thúc xu hướng tăng chính. Sự căng thẳng hiện tại là do một số bên tham gia cụ thể cạn kiệt tiền mặt thay vì một thất bại hệ thống của các thị trường tín dụng. Tuy nhiên, các áp lực tài chính bên ngoài đang nổi lên có thể cuối cùng thách thức sự ổn định này.

4. Sự Tính Toán Tài Chính: Vụ Kiện Thuế Quan và Thâm Hụt Nợ

Một rủi ro chiến lược đáng kể đang nổi lên từ các thách thức pháp lý đối với các chính sách thương mại lịch sử, cụ thể là vụ kiện liên quan đến "thuế quan bất hợp pháp" được thực hiện trong chính quyền Trump. Các thực thể doanh nghiệp lớn, do FedEx dẫn đầu, đã khởi kiện để thu hồi các khoản tiền đã trả dưới những thuế quan này. Sự chuyển động pháp lý này đang phát triển nhanh chóng; trong khi nó bắt đầu với khoảng 1.000 công ty vốn hóa lớn như FedEx và Costco, nó có khả năng mở rộng đến 300.000 công ty.

Các tác động tài chính của vụ kiện này đại diện cho một thiệt hại đáng kể đối với các dự báo doanh thu của Hoa Kỳ. Các ước tính cho thấy khoản hoàn trả tiềm năng từ 133 tỷ đến 140 tỷ USD. Quan trọng hơn, điều này tạo ra một "lỗ hổng tài chính" đáng kể trong kế hoạch dài hạn. Trong khi các dự báo doanh thu ban đầu của chính quyền Trump lạc quan, vụ kiện này có thể dẫn đến một khoản thiếu hụt 600 tỷ USD trong thập kỷ tới. Khoảng cách doanh thu này sẽ buộc Kho bạc phải tăng phát hành nợ để tài trợ cho khoản thâm hụt đang mở rộng, gây thêm áp lực lên một hệ thống tài chính đang cho thấy những vết nứt cấu trúc. Sự gia tăng nợ sắp tới này củng cố nhu cầu dài hạn về việc nắm giữ các tài sản "cứng" nằm ngoài hệ thống tín dụng truyền thống.

5. Kết luận: Định vị chiến lược trong một nền kinh tế phân mảnh

Cảnh quan thị trường hiện tại được xác định bởi một sự phân chia sắc nét: một cuộc khủng hoảng tín dụng cục bộ trong ngành phần mềm và việc bán tháo bị ép buộc trong Bitcoin, đối diện với một thị trường cổ phiếu rộng lớn vẫn giữ được tính cấu trúc vững chắc. "Cuộc gián đoạn nhân loại" trong ngành phần mềm là một sự chuyển mình tiến hóa thực sự, nhưng những cuộc thanh lý bị ép buộc không nên bị nhầm lẫn với một đỉnh điểm hệ thống của thị trường. Sự kiệt quệ của việc bán từ "bàn tay yếu" như Bitdeer cho thấy rằng áp lực giảm giá đối với Bitcoin đang tiến đến một điểm cạn kiệt.

Suy ngẫm cá nhân Đánh giá của tôi là trong khi hệ thống tài chính thực sự "bị hỏng"—được chứng minh bởi khoản thiếu hụt doanh thu 600 tỷ USD và sự cần thiết phải tăng phát hành nợ—xu hướng thị trường chính vẫn được hỗ trợ bởi thanh khoản đủ. Sự bi quan cực đoan hiện đang bao quanh ngành phần mềm là một phản ứng tiêu chuẩn đối với một sự chuyển mình công nghệ lớn, gợi nhớ đến những ngày đầu của đường sắt hoặc internet. Tập trung chiến lược của tôi vẫn cố định vào con đường ít kháng cự nhất: một khi giai đoạn bán tháo bị ép buộc kết thúc và các bên tham gia "cạn kiệt thanh khoản" rời khỏi thị trường, các tài sản chất lượng cao có khả năng sẽ tiếp tục xu hướng tăng của chúng. Trong một kỷ nguyên bất ổn tài chính, S&P 500 (một cách tổng quát), Vàng và Bitcoin vẫn là những lớp bảo vệ khả thi duy nhất chống lại một hệ thống tín dụng đang xấu đi. Các nhà đầu tư chuyên nghiệp nên ưu tiên tín hiệu thanh khoản và chênh lệch tín dụng hơn là làn sóng tiêu cực hiện tại của các tiêu đề gây sốc.