NVIDIA đã công bố báo cáo tài chính quý IV và cả năm tài chính 2025 vào rạng sáng ngày 26 tháng 2. Báo cáo đã nêu bật vai trò quan trọng của công ty trong cơn sốt AI liên tục, với nhu cầu gia tăng đối với bộ tăng tốc trung tâm dữ liệu đã thúc đẩy hiệu suất đạt kỷ lục. Phản ứng của thị trường có phần trái ngược, phản ánh sự lo ngại rộng rãi về tính bền vững trong bối cảnh định giá cao.

Trong bài viết này, chúng tôi kết hợp bối cảnh lịch sử, hướng dẫn tương lai (đặc biệt là nền tảng Vera Rubin thế hệ tiếp theo) và so sánh đồng nghiệp để cung cấp một góc nhìn toàn diện. Dựa trên phân tích thị trường mới nhất, bài viết này tổng hợp dữ liệu báo cáo tài chính và đánh giá rủi ro cấu trúc, thảo luận về lý do tại sao "báo cáo tài chính mạnh nhất trong lịch sử" lại dẫn đến "sụt giảm giá cổ phiếu."

Kết quả Q4 FY2026: mạnh mẽ vượt qua kỳ vọng.

Q4 của NVIDIA đã表现异常出色,在关键指标上全面超出华尔街共识预期,突显了 AI 基础设施需求的无情增长。

Phân khúc doanh thu: Tổng doanh thu đạt kỷ lục 681.27 tỷ USD, tăng 73% so với năm trước, tăng 20% so với quý 3. Bộ phận trung tâm dữ liệu là động lực tăng trưởng của NVIDIA, đóng góp 623 tỷ USD — chiếm 91.5% tổng doanh thu — tăng 75% so với năm trước, tăng 22% so với quý trước. Điều này nhờ vào sự gia tăng triển khai AI từ các nhà cung cấp đám mây lớn như Amazon Web Services (AWS), Google Cloud, Microsoft Azure và Oracle. Các bộ phận khác có hiệu suất không đồng đều: doanh thu từ game tăng nhẹ 5% so với cùng kỳ lên 3.1 tỷ USD, trong khi bộ phận hình ảnh chuyên nghiệp và ô tô đóng góp tỷ trọng nhỏ (doanh thu từ hoạt động ô tô khoảng 604 triệu USD trong quý).

Lợi nhuận và biên lợi nhuận gộp: Lợi nhuận trên mỗi cổ phiếu (EPS) không theo GAAP là 1.62 USD, vượt qua kỳ vọng 1.53 USD khoảng 6%. GAAP EPS là 1.76 USD, tăng 98% so với năm trước. Biên lợi nhuận gộp ổn định ở mức 75%, phản ánh hiệu quả quản lý chi phí mặc dù có áp lực từ chuỗi cung ứng. Doanh thu hoạt động tăng vọt 84% lên 443 tỷ USD, lợi nhuận ròng tăng 94% lên 429.60 tỷ USD.

Điểm nổi bật cả năm: Doanh thu cả năm FY2026 đạt 2159.38 tỷ USD, tăng 65% so với FY2025. Doanh thu từ trung tâm dữ liệu tăng vọt 68% lên 1937 tỷ USD, nhấn mạnh vị thế dẫn đầu của AI. Công ty đã hoàn trả 411 tỷ USD cho các cổ đông thông qua việc mua lại và cổ tức, cho thấy dòng tiền mạnh mẽ (dòng tiền hoạt động: 1027.2 tỷ USD).

Tổng thể, kết quả vượt qua kỳ vọng, đánh dấu quý thứ 11 liên tiếp của NVIDIA với doanh thu tăng hơn 55%. Các nhà phân tích từ Wedbush và Counterpoint Research đã khen ngợi sự vượt qua này, cho rằng đây là nhờ vào “động lực tăng trưởng chưa từng có” của máy chủ AI và mạng (hậu tố tăng gấp ba lần lên 110 tỷ USD).

Hơn nữa, ban quản lý đã nhấn mạnh trong cuộc gọi hội nghị rằng Blackwell đang tăng trưởng mạnh mẽ và xác nhận rằng nền tảng Vera Rubin đã vào sản xuất toàn diện, lô mẫu đầu tiên đã được giao hàng trong tuần báo cáo tài chính, dự kiến sẽ triển khai quy mô lớn vào nửa cuối năm 2026, điều này càng củng cố nhu cầu lâu dài cho cơ sở hạ tầng AI. Tuy nhiên, sự thu hút này cũng phơi bày những rủi ro tiềm ẩn: tỷ lệ trung tâm dữ liệu quá cao (91.5%) có nghĩa là tăng trưởng gần như hoàn toàn dựa vào “chu kỳ chi tiêu vốn AI”, một khi sự mở rộng chuyển sang hội tụ, sự biến động sẽ được khuếch đại; doanh nghiệp không phải trung tâm dữ liệu (như ô tô, trò chơi) có quy mô nhỏ, không thể hiệu quả bù đắp, tạo ra sự định giá cấu trúc “phụ thuộc vào một động cơ.”

Phản ứng giá cổ phiếu: mặc dù vượt qua kỳ vọng, tại sao lại xảy ra sự sụt giảm mạnh sau báo cáo tài chính?

Cổ phiếu NVIDIA đã tăng 3-4% trong giao dịch sau giờ làm việc sau khi công bố báo cáo tài chính, chạm mức trên 200 USD. Tuy nhiên, đến ngày 26-27 tháng 2, giá cổ phiếu đã giảm khoảng 5.46%, đóng cửa ở mức khoảng 184.89-195.56 USD — giảm khoảng 4-5% so với mức trước khi công bố báo cáo tài chính, mất khoảng 2600 tỷ USD giá trị vốn hóa chỉ trong một ngày. Sự điều chỉnh này đã xóa đi mức tăng nhẹ 1.8% của năm nay cho đến nay, trái ngược với sự hào hứng của thị trường rộng lớn hơn về AI, tạo ra sự phân kỳ sắc nét giữa “cơ bản mạnh mẽ và giá cổ phiếu yếu.”

Nguyên nhân chính của sự giảm giá:

Kỳ vọng cao đã được tính toán và “sự vượt qua kỳ vọng” đã mất đi sự bất ngờ: NVIDIA đã liên tiếp vượt qua kỳ vọng trong nhiều quý, khiến “sự vượt qua kỳ vọng” dần mất đi sự bất ngờ biên. Vốn đã định giá đầy đủ cho “báo cáo tài chính mạnh” thông qua vị thế và cấu trúc phái sinh trước báo cáo tài chính, kết quả dẫn đến kết cục “tin tốt đã được công nhận”: dù báo cáo tài chính có mạnh đến đâu, chỉ cần thiếu “điều mới vượt qua câu chuyện hiện tại”, sẽ dễ dàng kích hoạt việc chốt lời. Thị trường đang mong đợi lộ trình tăng trưởng đến năm 2027 và hơn thế nữa, khi doanh thu bùng nổ đã trở thành điều bình thường, trọng tâm đang chuyển sang “tăng trưởng còn có thể duy trì bao lâu, bằng cấu trúc gì, trong môi trường cạnh tranh nào”.

Những lo ngại về tính bền vững và sự gia tăng mức độ tập trung khách hàng: CFO Colette Kress đã chỉ ra rằng hai khách hàng chiếm 36% doanh thu (có thể là các công ty khổng lồ như Microsoft hoặc Meta), gây ra rủi ro tập trung. Sự ràng buộc này mang lại hiệu ứng hai mặt: trong thời kỳ tăng trưởng, “thuế” hiệu quả, nhưng trong thời kỳ giảm, nếu khách hàng hàng đầu giảm bớt chi tiêu vốn, đơn hàng và định giá sẽ cùng chịu áp lực. Rủi ro ẩn giấu hơn là sự thay đổi quyền thương lượng: khách hàng bắt đầu hỗ trợ hệ thống nhà cung cấp thứ hai hoặc thay thế tự phát triển, “định giá độc quyền” của NVIDIA sẽ bị thu hẹp thành “định giá dẫn đầu”. Các nhà cung cấp đám mây lớn (hyperscalers) chiếm hơn 50% doanh thu từ trung tâm dữ liệu, càng làm tăng cường hiệu ứng này. Tình hình địa chính trị căng thẳng, bao gồm các hạn chế của Mỹ đối với Trung Quốc (thị trường tiềm năng 500 tỷ USD trong 2-3 năm tới), cũng như hạn chế cung cấp từ TSMC, có thể hạn chế tăng trưởng. Tâm lý thị trường rộng lớn hơn chuyển sang thận trọng, mặc dù không có bằng chứng trong dữ liệu, nhưng lo ngại về “sự chậm lại của AI”.

Sự không chắc chắn trong chuyển tiếp từ Blackwell đến Rubin: một phần nguyên nhân của sự điều chỉnh giá cổ phiếu là kỳ vọng cao đã được tính toán vào đà ramp của Blackwell, trong khi chuỗi cung ứng của Rubin (như thiếu hụt bộ nhớ HBM4, năng lực sản xuất của TSMC) còn tồn tại sự không chắc chắn, nhưng việc giao hàng mẫu và lộ trình sản xuất hàng loạt đã làm giảm bớt một phần lo ngại, dẫn đến một số nhà đầu tư xem sự sụt giảm này như một cơ hội mua vào.

Chốt lời và các yếu tố vĩ mô: kể từ năm 2023 đã tăng 1110%, một số chốt lời đã xảy ra. Lãi suất tăng hoặc sự không chắc chắn của kinh tế có thể giảm áp lực lên các cổ phiếu công nghệ tăng trưởng cao. Nghiên cứu của TECHnalysis chỉ ra rằng, mặc dù nhu cầu AI “không có giới hạn”, nhưng các nhà đầu tư đang xem xét liệu đầu tư vào cơ sở hạ tầng có thể duy trì trong áp lực cạnh tranh từ AMD và Intel hay không.

Phân tích định giá PE: tỷ lệ P/E trailing của NVIDIA là 37.73-53.81, P/E dự đoán là 22.39-29.94. Điều này cao hơn mức trung bình ngành công nghệ (28.95), nhưng thấp hơn mức trung bình 5 năm của NVIDIA (60.95) và các đối thủ như AMD (48.84). Tỷ lệ PEG (1.00) cho thấy, với dự kiến tăng trưởng lợi nhuận (FY2026 20%, FY2027 60%), định giá cổ phiếu là hợp lý. Các nhà phân tích duy trì mức giá mục tiêu trung bình là 254-256.50 USD (không gian tăng 30%), coi sự giảm này là cơ hội mua vào. Tuy nhiên, tính theo doanh thu, tỷ lệ 20.80 lần, cao hơn AMD (10.69 lần), phản ánh mức giá cao của NVIDIA đối với vị thế dẫn đầu thị trường.

Trong lịch sử, cổ phiếu NVIDIA sau 12 lần công bố báo cáo tài chính đã trung bình tăng 2.3%, nhưng sự thay đổi trung bình sau một ngày báo cáo tài chính là -0.3%. Phản ứng trong quý này phù hợp với mô hình: khi vượt qua mạnh mẽ, nếu hướng dẫn dự báo không “đặt lại toán học” một cách mạnh mẽ, thì mức tăng sẽ hạn chế hoặc tiêu cực.

Xu hướng báo cáo tài chính lịch sử: Liên tục vượt qua, nhưng phản ứng giá cổ phiếu lại biến động.

Mặc dù công ty đã vượt qua kỳ vọng 80% trong nhiều quý gần đây, sự ngạc nhiên về doanh thu trung bình là 3-4%, nhưng khi nhìn lại hiệu suất thị trường sau mỗi báo cáo tài chính, NVIDIA dường như đã rơi vào một nhịp điệu thị trường gần như định mệnh: kể từ tháng 8 năm 2024, đã có 7 ngày báo cáo tài chính liên tiếp xuất hiện giảm giá trong ngày. Dù hiệu suất có ấn tượng đến đâu, thị trường thường chọn bán ngay sau khi tin tức được công bố. Hiện tượng này phản ánh sự chuyển đổi sâu sắc trong tâm lý của nhà đầu tư. Trong giai đoạn đầu của làn sóng AI, mỗi báo cáo tài chính đều là sự khám phá lại không gian tăng trưởng và định giá lại; nhưng ở giai đoạn hiện tại, báo cáo tài chính thường được coi là bài kiểm tra áp lực cho tính bền vững của tăng trưởng. Thị trường không còn chỉ thỏa mãn với “thành công hiện tại”, mà bắt đầu xem xét “sự vượt mức trong tương lai” — tăng trưởng còn có thể duy trì bao lâu, bằng cấu trúc gì, trong môi trường cạnh tranh nào. Sự chuyển đổi từ “tăng trưởng bất ngờ” sang “thử thách thời gian” chính là logic tâm lý cốt lõi của “báo cáo tài chính mạnh nhất trong lịch sử nhưng lại giảm giá kỷ lục”.

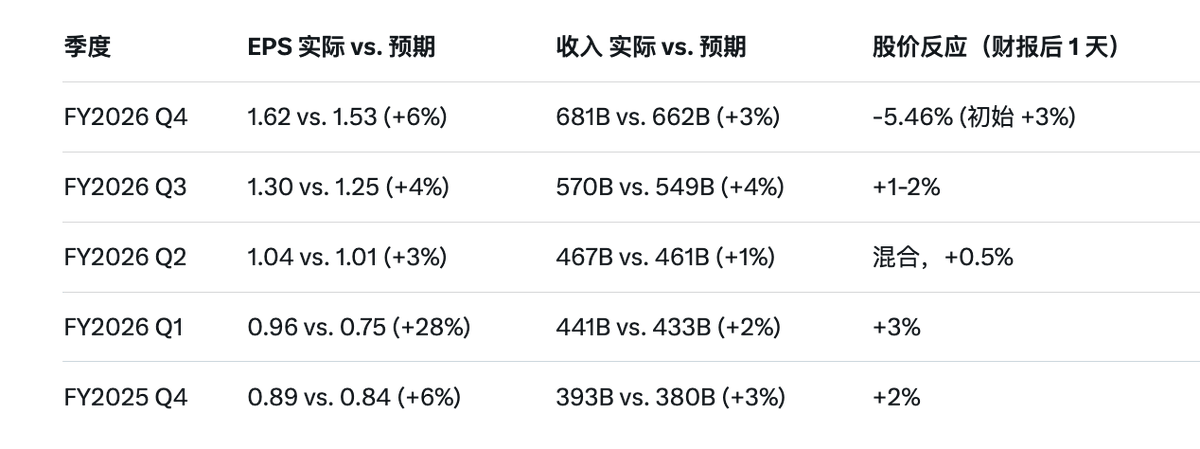

Dưới đây là so sánh dữ liệu quan trọng trong năm quý vừa qua (dựa trên báo cáo chính thức của NVIDIA và sự đồng thuận của thị trường):

Phân tích xu hướng: tất cả 5 quý đều vượt qua kỳ vọng, EPS trung bình bất ngờ khoảng 9.4%, doanh thu trung bình khoảng 2.6%. Nhưng kể từ FY2025, phản ứng giá cổ phiếu đã chuyển sang tiêu cực, trung bình -1.8%, phản ánh sự chuyển đổi của thị trường từ “khám phá tăng trưởng AI” sang “kiểm tra tính bền vững”. Lịch sử sớm hơn (FY2023-2024), tỷ lệ vượt qua tương tự, nhưng giá cổ phiếu thường phản ứng tích cực (trung bình +2.5%). Điều này đã xác nhận sự chuyển đổi tâm lý: các báo cáo tài chính sớm hơn thúc đẩy sự mở rộng định giá, nhưng bây giờ đã trở thành điểm bán với “tin tốt đã được công nhận”.

Triển vọng tương lai: tiềm năng tăng trưởng dồi dào, nâng cấp kiến trúc Rubin mở ra không gian lớn hơn, nhưng phải đối mặt với “thử thách thời gian”.

Hướng dẫn của NVIDIA phân biệt giữa hiệu suất thực tế (Q4 mạnh mẽ) và các chỉ số dự báo (thậm chí còn mạnh hơn).

Doanh thu FY2027 Q1 dự kiến là 780 tỷ USD ±2% (tăng 77% so với cùng kỳ), vượt xa kỳ vọng 727.8 tỷ USD.

Điều này gợi ý sự tăng tốc chứ không phải giảm tốc, ban quản lý dự đoán rằng mỗi quý trong năm dương lịch 2026 sẽ tăng trưởng theo quý.

Nâng cấp kiến trúc Rubin (từ Blackwell sang Rubin hoàn toàn) là điểm nổi bật lớn nhất trong báo cáo tài chính: đây không chỉ là thay thế đơn giản, mà là một cuộc cách mạng cấp hệ thống nhằm mục đích AI đại lý, suy luận tiên tiến và mô hình MoE quy mô lớn, được tạo thành từ 6 chip mới (Rubin GPU + Vera CPU + NVLink 6, v.v.). CEO Huang Renxun nhấn mạnh rằng “điểm chuyển đổi AI đại lý đã đến”, Blackwell là “vua suy luận” hiện tại (giảm chi phí mỗi token một bậc), trong khi Vera Rubin sẽ tiếp tục kéo dài vị trí dẫn đầu, mang lại chi phí token suy luận giảm 10 lần, giảm 4 lần GPU cần thiết để đào tạo mô hình MoE, hiệu suất mỗi watt tăng 10 lần (mặc dù tiêu thụ điện năng tăng gấp đôi, nhưng hiệu suất vẫn vượt xa).

Lô mẫu Rubin đầu tiên đã được giao hàng trong tuần báo cáo tài chính, sẽ vào sản xuất hàng loạt vào nửa cuối năm 2026, với các nhà cung cấp đám mây như AWS, Google Cloud, Azure, Oracle sẽ là những người triển khai đầu tiên. Các yếu tố thúc đẩy tăng trưởng và tiềm năng: Rubin trực tiếp giải quyết vấn đề tiêu thụ năng lượng và chi phí của trung tâm dữ liệu, chuyển đổi nhà máy AI từ định hướng đào tạo sang suy luận/đại lý AI. Ban quản lý xác nhận rằng doanh thu có thể nhìn thấy tích lũy của Blackwell + Rubin đã vượt quá 5000 tỷ USD, IDC dự đoán đến năm 2027, số lượng đại lý AI sẽ tăng gấp 10 lần, nhu cầu suy luận năm 2026 sẽ tăng 1000 lần — đây là điểm mạnh của NVIDIA. Các nhà phân tích dự đoán doanh thu FY2027 sẽ tăng 63% (3520 tỷ USD), FY2028 sẽ chậm lại ở mức 30%, nhưng xu hướng dài hạn bao gồm việc xây dựng nhà máy AI toàn cầu sẽ đạt 3-4 ngàn tỷ USD vào năm 2030. Sự xuất hiện của Rubin cũng làm giảm lo ngại về “việc đặt hàng trong tương lai” — ngược lại, nó mở ra nhiều không gian tăng trưởng hơn, vì hiệu suất tăng lên cho phép các hyperscalers mở rộng quy mô với chi phí thấp hơn, thay vì chỉ đơn giản là chồng GPU.

Doanh nghiệp bị ảnh hưởng nhiều nhất bởi nâng cấp kiến trúc: OpenAI — ảnh hưởng lớn nhất, tích cực rất mạnh. Là nhà xây dựng mô hình tiên tiến, OpenAI có thể đào tạo/suy luận các mô hình thế hệ tiếp theo (như dòng GPT-5 hoặc đại lý AI cấp cao hơn) với chi phí thấp hơn, Huang Renxun trong báo cáo tài chính cho biết Codex của OpenAI đã hoạt động trên Blackwell và “gần đạt được mối quan hệ đối tác hàng triệu USD.” Hiệu suất suy luận 10x của Rubin sẽ thúc đẩy con đường siêu thông minh của họ, nhưng cũng làm gia tăng sự phụ thuộc vào hệ sinh thái của NVIDIA.

Các hyperscalers (Microsoft Azure, Google Cloud, AWS, Oracle): chiếm hơn 50% doanh thu từ trung tâm dữ liệu, Rubin sẽ giúp mở rộng dịch vụ AI (như Copilot, Gemini), dự kiến doanh thu đám mây AI sẽ tăng 40% vào năm 2026. Microsoft đã xác nhận rằng trung tâm dữ liệu Azure đã sẵn sàng cho việc triển khai quy mô lớn Rubin.

Các công ty phần mềm AI khác (như Anthropic, xAI, Meta): nhu cầu AI đại lý bùng nổ, Rubin giảm chi phí, hỗ trợ cho vòng lặp lớn hơn của mô hình.

Rủi ro vượt mức và không gian kỳ vọng: liệu nhu cầu trong tương lai có bị vượt mức không? Ban quản lý thừa nhận rằng cam kết cung cấp kéo dài đến năm 2027, nhưng thiếu hụt TSMC/HBM4 có thể ảnh hưởng đến việc giao hàng ban đầu. Sự mở cửa của Trung Quốc vẫn còn hạn chế (mặc dù sản phẩm H200 đã được phê duyệt, nhưng chưa tạo ra doanh thu), sự tập trung của hai khách hàng và cạnh tranh (như AMD MI355) tạo ra rủi ro, nhưng hệ sinh thái của NVIDIA (như NVLink) tạo ra các rào cản. Dự báo trước để lại không gian: tăng trưởng có thể vượt qua ống dẫn, gió ngược vĩ mô (như lạm phát) có thể kìm hãm đầu tư, nhưng sự hợp tác (như với Anthropic) và sự đa dạng hóa (như AI PC/tính toán lượng tử) làm dịu bớt. Mối quan tâm về môi trường (tiêu thụ năng lượng AI) gia tăng, sẽ kích thích sự đổi mới về hiệu quả của Rubin.

Sự hiểu lầm về bong bóng AI và mối đe dọa cạnh tranh thực sự: bong bóng AI thường bị hiểu lầm là “AI không có giá trị”, gần gũi hơn với sự khác biệt là sự không khớp thời gian giữa đầu tư và lợi tức: dưới áp lực lãi suất cao hoặc lợi nhuận, chi tiêu vốn của nhà cung cấp đám mây (dự kiến 600-750 tỷ USD vào năm 2026) rất lớn, trong khi lợi tức thương mại vẫn đang trong giai đoạn leo dốc, thị trường đặt câu hỏi “khi nào sẽ chuyển đổi thành lợi nhuận bền vững”. Chìa khóa của sự cạnh tranh không phải là “có ai có thể làm GPU”, mà là khách hàng không muốn chỉ mua từ một nhà cung cấp: đưa vào nhà cung cấp thứ hai + chip tự phát triển + hệ thống thay thế mua sắm thẻ đơn. Ví dụ, AMD×Meta đã đạt được hợp tác lâu dài với số tiền lớn, thiết lập chiến lược nhà cung cấp thứ hai, phát tín hiệu giảm sự phụ thuộc vào một nhà cung cấp đơn, dẫn đến quyền thương lượng của NVIDIA bị suy giảm. Kỷ nguyên suy luận đã đến, cuộc đua sức mạnh tính toán đã chuyển từ đào tạo sang chi phí/ độ trễ/ tiêu thụ năng lượng, cạnh tranh đã mở rộng thành “cuộc chiến hiệu quả toàn diện”, NVIDIA thông qua tích hợp công nghệ suy luận (như với giấy phép của Groq) để lấp đầy những thiếu sót.

英伟达第二曲线:不止“卖GPU”,英伟达推动自动驾驶、机器人、工业仿真等“物理AI”平台化布局,推出面向自动驾驶推理与安全验证的开源能力(如Alpamayo)。这条线短期贡献有限,却将英伟达从“卖铲子”升级为“提供操作系统级底座”,把客户锁定到“买平台与生态”,增长久期不再完全依云厂商capex。

Các biến số quan trọng năm 2026: ba đường cong quyết định giá cổ phiếu: 1) độ dốc chi tiêu vốn của các nhà cung cấp đám mây (tăng tốc hay chậm lại?); 2) cấu trúc doanh thu suy luận và mức thâm nhập hệ thống (từ bán GPU sang bán giải pháp tổng thể, tăng cường độ bám dính và giá trị đơn khách hàng?); 3) tốc độ thâm nhập của nhà cung cấp thứ hai và chip tự phát triển (từ thử nghiệm đến mua sắm quy mô càng nhanh, không gian tăng giá càng bị thu hẹp).

So sánh với các đối thủ: NVIDIA dẫn đầu, nhưng Rubin càng mở rộng khoảng cách, sự đa dạng hóa khách hàng làm tăng tính cạnh tranh. Vị thế dẫn đầu của NVIDIA tỏa sáng trong số các đối thủ, mặc dù các đối thủ cho thấy sức kéo AI vững chắc ở mức tăng trưởng thấp hơn.

Thiết kế hợp tác hệ thống cấp Rubin (extreme co-design) và rào cản sinh thái NVLink sẽ càng mở rộng khoảng cách, nhưng sự chuyển hướng từ phía khách hàng (như việc đưa vào nhà cung cấp thứ hai) tạo thành mối đe doạ. AMD: Doanh thu Q4: 102.7 tỷ USD (tăng 34% so với cùng kỳ năm trước), trung tâm dữ liệu tăng trưởng 39% — ấn tượng nhưng mờ nhạt so với 75% của NVIDIA. AMD dự đoán doanh thu FY2026 là 439 tỷ USD (tăng 29%), nhưng hiệu suất vượt trội của Rubin có thể ăn mòn thị phần của họ. Hợp tác AMD×Meta tín hiệu đa dạng hóa khách hàng, giảm bớt quyền thương lượng của NVIDIA.

TSMC: Là nhà máy gia công chính của Rubin, nhu cầu tăng mạnh sẽ đẩy doanh thu của họ tăng 25% vào năm 2026 (quy trình 2nm rất quan trọng). Tuy nhiên, vấn đề HBM4 có thể gây ra tắc nghẽn.

Bối cảnh rộng lớn hơn: Intel đang tụt lại trong cuộc chuyển mình AI, Broadcom hưởng lợi gián tiếp. Rubin sẽ củng cố vị thế độc quyền của NVIDIA trong kỷ nguyên suy luận, các hyperscalers và OpenAI sẽ tăng tốc áp dụng, trong khi đối thủ cần tăng cường nghiên cứu và phát triển để theo kịp. Sự xuất hiện của chip tự phát triển (như Google TPU) đã làm phân tán thêm thị trường.

//////////

Tóm lại, Q4 của NVIDIA đã củng cố vị thế lãnh đạo AI của họ, việc nâng cấp kiến trúc Rubin và hướng dẫn mạnh mẽ chỉ ra tiềm năng chưa được khai thác trong sự trỗi dậy của AI đại lý. Sự sụt giảm giá cổ phiếu dường như là quá mức, bị chi phối bởi tiêu chuẩn cao hơn là không phải cơ bản — mô hình lịch sử gợi ý sự phục hồi.

Mặc dù có rủi ro chuỗi cung ứng (ảnh hưởng tiềm năng 10-20% đơn hàng trong tương lai) và “thử thách thời gian” (khi các nhà cung cấp đám mây phanh lại, nhà cung cấp thứ hai tăng tốc, chiến tranh chi phí suy luận nổ ra, làm thế nào để chuyển đổi sự dẫn đầu thành dòng tiền dài hạn?), nhưng việc xây dựng 3T+ USD và lợi thế sinh thái định vị NVIDIA để tăng trưởng 30-60% hàng năm đến năm 2027. Các nhà đầu tư nên theo dõi GTC (từ 16-19 tháng 3) để nhận thông tin cập nhật về Rubin. So với các đối thủ, NVIDIA vẫn là lựa chọn hàng đầu cho việc mở rộng AI thuần túy, mặc dù TSMC cung cấp sự đa dạng hóa tăng trưởng. Bản báo cáo này chứng minh rằng huyền thoại tính toán vẫn đang tiếp diễn, nhưng trọng số giá cả đang chuyển từ “lợi nhuận trong quý này” sang “thời gian tăng trưởng, độ dốc capex và rủi ro cấu trúc.”

Nội dung trong bài viết này dựa trên thông tin công khai và chỉ để tham khảo, không phải là lời khuyên đầu tư. Đầu tư vào tài sản tiền điện tử có rủi ro cao, vui lòng tự đánh giá và tham khảo ý kiến của chuyên gia.