Cảnh quan tài chính toàn cầu hiện đang trải qua sự chuyển đổi quan trọng nhất trong nhiều thập kỷ. Khi chúng ta tiến vào năm 2026, sự thống trị truyền thống của các khoản dự trữ dựa trên fiat đang bị thách thức bởi một sự chuyển biến cấu trúc về tài sản cứng.

Báo cáo này cung cấp một phân tích sâu sắc về chu kỳ siêu vàng và bạc 2024–2026, xem xét sự hội tụ của căng thẳng địa chính trị, sự bất ổn tài chính và sự tái cấu trúc cơ bản của tính thanh khoản toàn cầu.

Bằng cách tổng hợp dữ liệu kinh tế vĩ mô với những thay đổi trong nhận thức rủi ro chủ quyền, chúng tôi nêu rõ lý do tại sao kim loại quý đã chuyển từ những hàng rào đơn giản thành những động cơ chính của sự đa dạng hóa danh mục đầu tư hiện đại.

Quan điểm của Điều hành: Nền tảng Cấu trúc

Vàng vẫn được hỗ trợ cấu trúc bởi ba lực lượng mạnh mẽ và khác biệt xác định chế độ thị trường hiện tại:

Tính thanh khoản đầu tư từ các trung tâm tài chính toàn cầu.

Nhu cầu vật chất châu Á kết hợp với các hoạt động chiến lược của các ngân hàng trung ương.

Sự đa dạng hóa của các dự trữ toàn cầu khỏi sự tập trung vào USD.

Đó là một giả định quan trọng cho phân tích này rằng sự điều chỉnh thị trường gần đây hoàn toàn do tính thanh khoản thúc đẩy và không phải là kết quả của sự sụp đổ trong nhu cầu cấu trúc. Vàng đã chính thức bước vào một siêu chu kỳ cấu trúc, chủ yếu được thúc đẩy bởi các quốc gia có chủ quyền.

Đối với các nhà quản lý danh mục đầu tư và nhà đầu tư cá nhân, vàng vẫn là một trong những công cụ đa dạng hóa hiệu quả và cần thiết nhất trong kỷ nguyên tài chính hiện đại.

Cấu trúc Thanh khoản và Địa lý của Dòng chảy Toàn cầu

Các giai đoạn tăng tốc giá trong môi trường hiện tại chủ yếu được thúc đẩy bởi vốn tài chính phương Tây. Điều này bao gồm các quỹ giao dịch của Hoa Kỳ và châu Âu, vị thế trên COMEX và dòng tiền qua các giao dịch ngoài sàn được xử lý qua London.

Năm 2025 đã chứng kiến một trong những chu kỳ tích lũy mạnh mẽ nhất trong các quỹ giao dịch ghi nhận, với 801T được thêm vào toàn cầu. Dữ liệu này xác nhận rằng phân bổ vĩ mô, thay vì nhu cầu trang sức truyền thống, đã trở thành yếu tố chính thúc đẩy giá.

Khi lãi suất thực giảm hoặc USD yếu đi, những dòng tiền này hoạt động như một bộ nhân mạnh mẽ cho sự gia tăng.

Ngược lại, nhu cầu châu Á hoạt động theo một logic khác. Các thị trường ở Trung Quốc, Ấn Độ và Trung Đông hấp thụ sự điều chỉnh thông qua việc mua thanh, xu và các quỹ giao dịch địa phương. Tại Ấn Độ, đã có sự chuyển dịch đáng kể từ trang sức sang các hình thức đầu tư, ngay cả ở mức giá cao.

Trong khi đó, việc mua sắm của ngân hàng trung ương vẫn ở mức cao lịch sử, phản ánh sự đa dạng hóa rộng rãi khỏi tài sản USD và nhận thức ngày càng tăng về rủi ro trừng phạt. Cùng nhau, những yếu tố này tạo ra một sàn cấu trúc vĩnh viễn dưới thị trường.

Các Trung tâm Dòng chảy Địa lý

Hạ tầng toàn cầu của thị trường vàng được chia thành các trung tâm cụ thể:

London LBMA: Chức năng như là trung tâm thanh toán và giao dịch ngoài sàn chính.

New York COMEX: Động cơ chính cho việc định vị có đòn bẩy.

Thượng Hải, Hồng Kông và Dubai: Những thành phố này đại diện cho các trung tâm toàn cầu cho việc hấp thụ vật chất.

Phân tích về biến động thị trường cho thấy rằng những cú sốc thường xuất phát từ việc điều chỉnh vị thế của phương Tây, không phải từ việc thanh lý ở châu Á. Chính nhu cầu từ châu Á và khu vực chính thức, tức là các ngân hàng trung ương, đã ổn định thị trường trong thời kỳ điều chỉnh.

Động lực của các điều chỉnh thị trường

Khi xảy ra các điều chỉnh, áp lực thường xuất phát từ việc rút tiền trong các quỹ giao dịch trao đổi, thanh lý hợp đồng tương lai có đòn bẩy trên COMEX, và sự gia tăng nguồn cung tái chế do giá cao hơn. Cần nhấn mạnh rằng những điều chỉnh này chủ yếu được thúc đẩy bởi dòng tài chính chứ không phải sự sụp đổ trong nhu cầu thực.

Phí địa chính trị và con đường USD Yếu

Kể từ những sự kiện then chốt của năm 2022, việc tích lũy của ngân hàng trung ương vẫn ở mức cao, và tỷ lệ vàng trong dự trữ toàn cầu đã thấy sự gia tăng nhất quán.

Việc đóng băng 300 tỷ USD trong các dự trữ Nga đã thay đổi nhận thức toàn cầu về rủi ro chủ quyền, nhúng một phí địa chính trị cấu trúc vào giá vàng. Thành phần này được điều khiển bởi chế độ và có tính chất cấu trúc, không phải theo chu kỳ.

Kịch bản Chính sách USD Yếu

Dưới con đường của chính quyền hiện tại, nếu chính sách nghiêng về việc làm suy yếu USD cạnh tranh và mở rộng các biện pháp thương mại để hỗ trợ ngành công nghiệp nội địa, cơ chế truyền dẫn cho vàng trở nên rõ ràng:

USD Giảm: Hỗ trợ vàng một cách cơ học.

Căng thẳng Thương mại Tăng cao: Tăng rủi ro.

Lãi suất thực dưới áp lực: Tăng tốc dòng chảy vào kim loại quý.

Các tín hiệu xác nhận cho kịch bản này bao gồm một xu hướng giảm bền vững trong DXY, lãi suất thực 10 năm giảm, dòng tiền mới vào các quỹ giao dịch, và sự leo thang trong chính sách thương mại.

Dưới những điều kiện này, vàng có thể chuyển từ xu hướng tăng ổn định hiện tại sang một giai đoạn tăng tốc do phân bổ.

Cuộc Rally Vàng 2024–2026: Bốn Trụ cột Tăng cường

Kể từ đầu năm 2024, vàng đã tăng +155% từ mức cơ sở 2,050 USD, đạt mức cao nhất mọi thời đại là 5,608 USD vào tháng 1 năm 2026. Chỉ trong năm 2025, tài sản này đã tăng 67%, đánh dấu hiệu suất hàng năm mạnh nhất trong 47 năm, một thành tích chưa từng thấy kể từ năm 1979. Sự gia tăng này đã đưa vàng vào trạng thái khám phá giá, nơi mà các mức kháng cự kỹ thuật gần như không tồn tại.

Trụ cột 1: Giao dịch Phá giá và Sự suy giảm Tiền tệ Dài hạn

Việc đóng băng 300 tỷ USD của các dự trữ Nga vào năm 2022 trở thành động lực chính cho việc đánh giá lại toàn cầu về sự an toàn của các tài sản định giá bằng USD. Các ngân hàng trung ương, đặc biệt là những ngân hàng trong liên minh BRICS+, đã bắt đầu một quá trình đa dạng hóa có hệ thống vào vàng vật chất, thứ mà vẫn là tài sản duy nhất không có rủi ro đối tác. Theo Khảo sát Dự trữ Vàng của Ngân hàng Trung ương, 81% ngân hàng trung ương dự đoán sự tăng trưởng hơn nữa trong dự trữ vàng, và 28% có kế hoạch tăng cường nắm giữ trong vòng 12 tháng tới.

Trụ cột 2: Lãi suất thực và Điều kiện tiền tệ

Với Lợi suất Trái phiếu 10 năm khoảng 4.05% và lạm phát cơ bản ở mức 2.7%, lãi suất thực dao động quanh mức 1.3–1.6%. Lịch sử cho thấy, vàng hoạt động với sức mạnh xuất sắc khi lãi suất thực duy trì dưới 2%. Trong một môi trường kéo dài của Nới lỏng Định lượng, vàng đóng vai trò như một hàng rào quan trọng chống lại lạm phát ẩn.

Trụ cột 3: Khủng hoảng Tài chính Mỹ và Siêu chu kỳ Nợ

Nợ liên bang hiện đã vượt quá mức 38.8T USD, và thâm hụt ngân sách đang ở mức hơn 6% GDP, với 1.9T USD được dự báo bởi CBO cho năm tài chính 2026. Sự phân cực chính trị sâu sắc ngăn cản bất kỳ nỗ lực nghiêm túc nào trong việc hợp nhất tài chính. Các nhà đầu tư ngày càng hiểu rằng khoản nợ này sẽ bị xói mòn thông qua lạm phát và tăng trưởng danh nghĩa, điều này ngụ ý một sự yếu kém cơ bản và lâu dài cho USD.

Trụ cột 4: Yếu tố Trump và Biến động Địa chính trị

Chính quyền hiện tại tích cực theo đuổi chính sách làm suy yếu USD để tăng cường xuất khẩu trong nước. Kết quả là, DXY đã mất 13% trong năm qua. Các căng thẳng địa chính trị đồng thời, từ các vấn đề liên quan đến Greenland và Venezuela đến Trung Đông rộng lớn hơn, tạo ra nhu cầu liên tục và mạnh mẽ cho các tài sản trú ẩn an toàn. Vàng vẫn là nơi trú ẩn an toàn truyền thống và cuối cùng trong các thị trường tài chính toàn cầu.

Ngân hàng Trung ương và Cấu trúc Nhu cầu Toàn cầu

Việc mua sắm của ngân hàng trung ương vẫn là động lực chính của cuộc rally này. Sau kỷ lục 1,136t vào năm 2022, tốc độ tích lũy đã ổn định ở mức 1,044–1,051t hàng năm. Trong giai đoạn 2023–2024, khối lượng này cao gấp 2.2 lần mức trung bình trước khủng hoảng từ 2010–2021, với trung bình 473t mỗi năm.

Thống kê năm 2025: Các giao dịch mua đã biết đạt 863t.

Dữ liệu Quý Ba 2025: Các ngân hàng trung ương đã mua 220t, cao hơn 10% so với năm trước, và tăng đáng kể 28% so với quý trước mặc dù môi trường giá cao kỷ lục.

Các yếu tố chính thúc đẩy nhu cầu thứ cấp: Thị trường đã chứng kiến dòng tiền kỷ lục vào các quỹ giao dịch trao đổi đạt 801t và nhu cầu về thanh vàng và tiền xu đạt 1,374t.

Tổng Khối lượng: Tổng nhu cầu toàn cầu năm 2025 vượt quá 5,000t, có giá trị khoảng 555 tỷ USD, tăng 45% so với năm trước.

Bạc 2024–2026: Các yếu tố cơ bản và biến động thị trường

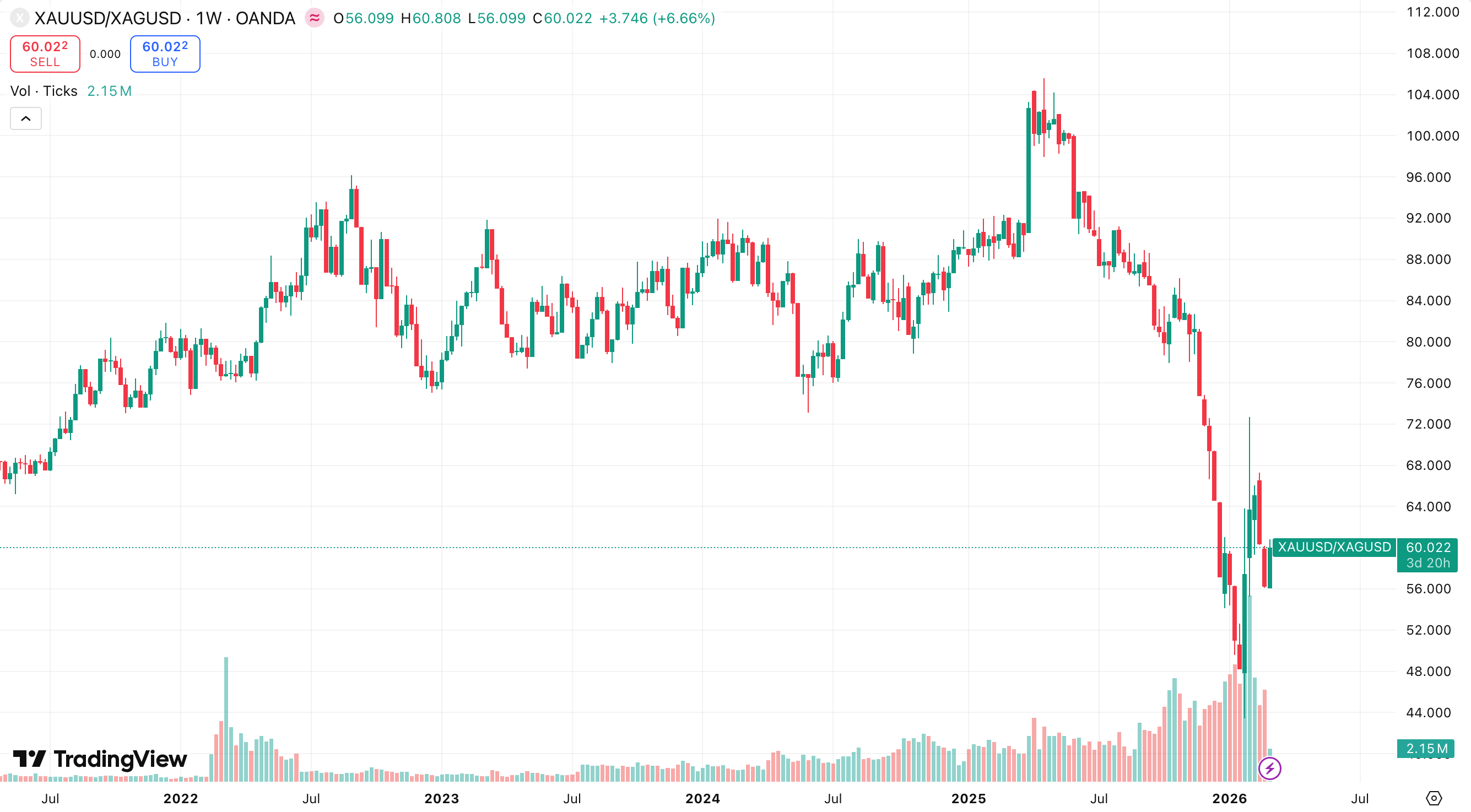

Bạc đã trải qua chu kỳ tăng trưởng mạnh mẽ của riêng mình trong những năm gần đây. Năm 2025, giá bạc đã tăng khoảng 147%, đạt mức kỷ lục trên 120 USD/oz giữa tình trạng thiếu hụt nguồn cung và các yếu tố kinh tế vĩ mô. Đến đầu năm 2026, bạc tiếp tục cho thấy sự tăng trưởng mạnh mẽ, vượt vàng về tỷ lệ phần trăm hàng năm với mức tăng 30% tính từ đầu năm.

Thị trường, tuy nhiên, vẫn rất biến động, với những biến động lớn và giảm hơn 30% trong khoảng thời gian ngắn là một đặc điểm nổi bật của cảnh quan năm 2026.

Các yếu tố cơ bản chính cho bạc

Thiếu hụt nguồn cung cấu trúc: Bạc đã ở trong tình trạng thiếu hụt nguồn cung trong nhiều năm liên tiếp, với nhu cầu vượt xa nguồn cung có sẵn. Viện Bạc ước tính rằng các thiếu hụt có thể đạt hàng chục triệu ounce vào năm 2026. Tăng trưởng sản xuất vốn dĩ bị giới hạn ở mức 1% hoặc 2% mỗi năm, vì hầu hết bạc được sản xuất như một sản phẩm phụ của các kim loại khác như vàng và đồng, khiến cho việc mở rộng nhanh chóng trở nên gần như không thể.

Tăng trưởng Nhu cầu Công nghiệp: Các tính chất dẫn điện và phản xạ của bạc làm cho nó trở nên thiết yếu cho điện tử, cảm biến, trung tâm dữ liệu trí tuệ nhân tạo, pin mặt trời và ngành công nghiệp xe điện. Chỉ riêng lĩnh vực năng lượng mặt trời tiêu thụ hàng trăm triệu ounce hàng năm. Không giống như vàng, 50–60% nhu cầu bạc là công nghiệp, thêm một yếu tố cấu trúc dài hạn vào giá của nó.

Nhu cầu Vĩ mô và Nơi trú ẩn an toàn: Giống như vàng, bạc được coi là một hàng rào trong thời kỳ chiến tranh thương mại, căng thẳng địa chính trị và những kỳ vọng cắt giảm lãi suất. Ví dụ, vào tháng 2 năm 2026, các quỹ giao dịch bạc và hợp đồng tương lai đã tăng vọt trong phản ứng trực tiếp với những rủi ro thương mại và địa chính trị gia tăng.

Cấu trúc Nhu cầu: Nhu cầu đầu tư vẫn mạnh mẽ với dòng tiền vào các quỹ giao dịch bạc, đặc biệt trong thời gian thị trường biến động. Nhu cầu vật chất cho tiền xu và thanh vẫn vững vàng vào năm 2026 mặc dù môi trường giá cao.

Bạc được mã hóa như là người chơi mới

Đại diện cho bạc vật chất dưới dạng tài sản thực có thể giao dịch trên các sàn giao dịch blockchain, bạc được mã hóa mang lại nhiều lợi thế đáng kể:

Quyền sở hữu phân đoạn xuống đến 1g hoặc 1oz.

Giao dịch 24/7 với tính thanh khoản cao hơn bạc vật chất.

Tính khả dụng trong tài chính phi tập trung và hợp đồng thông minh.

Kịch bản, Triển vọng và Giám sát 2026–2027

Khung Giá Vàng

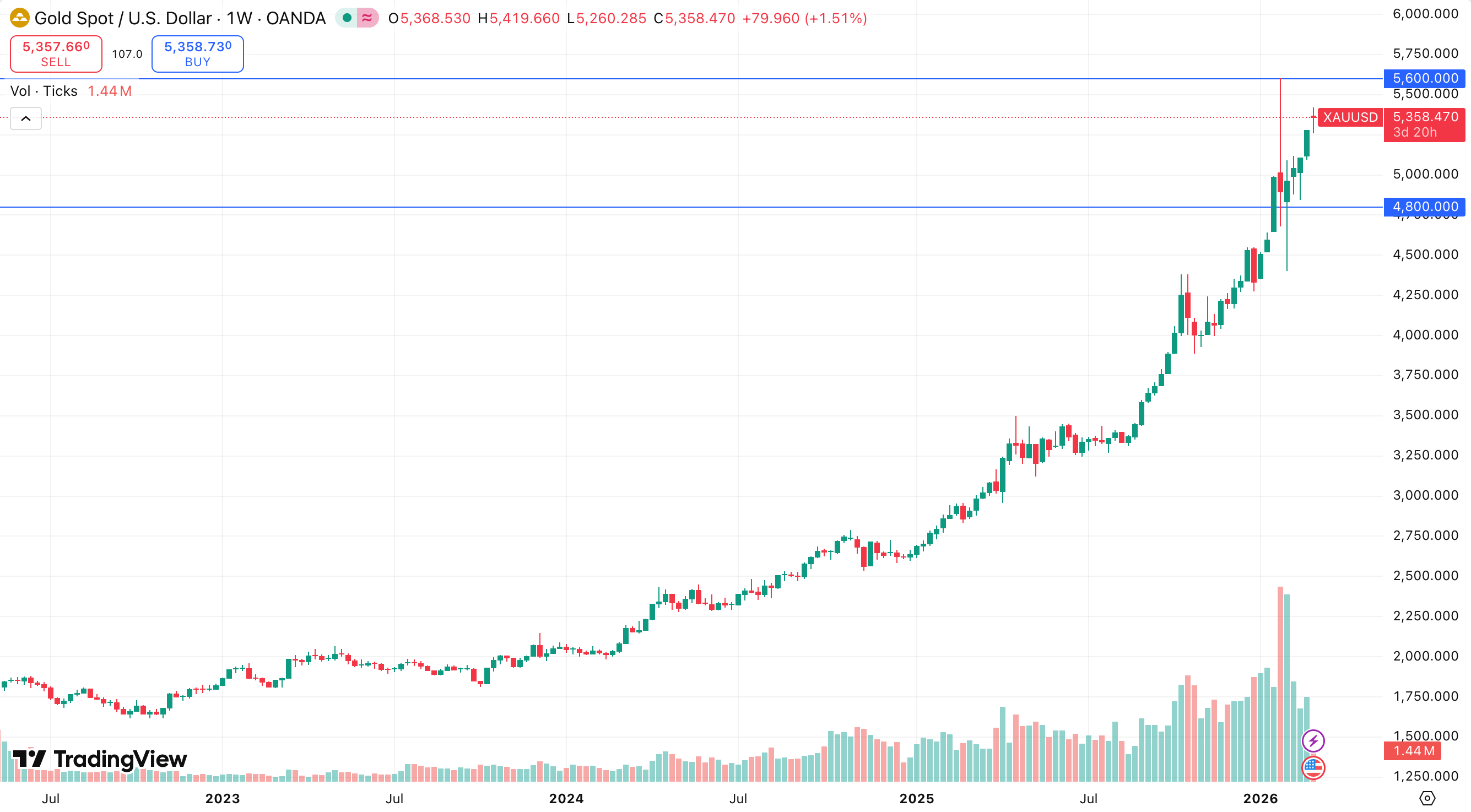

Kịch bản Cơ bản với xác suất 65%: Tích lũy giữa $4,800 và $5,600 với sự chuyển biến dần dần lên các mức cao mới là $5,700 đến $6,300 vào cuối năm 2026. Nhu cầu từ ngân hàng trung ương và tổ chức được dự đoán sẽ bù đắp hoàn toàn cho sự yếu kém trong phân khúc trang sức.

Kịch bản Tăng trưởng với xác suất 25%: Một cú sốc địa chính trị hoặc suy thoái kinh tế Mỹ có thể đẩy giá lên $6,300 đến $7,500 vào các năm 2026–2027.

Kịch bản Giảm giá với xác suất 10%: Một USD mạnh hơn, kết hợp với việc thắt chặt mạnh mẽ của Cục Dự trữ Liên bang và giảm leo thang chiến tranh thương mại, có thể dẫn đến sự điều chỉnh về mức $4,300 đến $4,800.

Thời gian ngắn từ 1 đến 3 tháng dự kiến sẽ có biến động ±10% với hỗ trợ ở mức $4,700 đến $4,800 và kháng cự ở mức $5,300 đến $5,500. Thời gian trung hạn từ 6 đến 18 tháng vẫn duy trì xu hướng tăng tự tin với mục tiêu từ $5,900 đến $6,500 vào cuối năm 2026 và từ $6,800 đến $7,800 vào năm 2027.

Khung Giá Bạc

Kịch bản Cơ bản với xác suất 60% đến 70%: Tích lũy quanh các mức hiện tại với sự chuyển biến dần dần lên các mức cao mới. Hỗ trợ được tìm thấy ở mức $70 đến $90/oz, với kháng cự ở mức $100 đến $120.

Kịch bản Tăng trưởng với xác suất 20% đến 30%: Căng thẳng địa chính trị hoặc sự sụt giảm mạnh của USD có thể đẩy giá bạc lên 150 USD và cao hơn trong các năm 2026–2027.

Kịch bản Giảm giá với xác suất 10%: Tăng lãi suất thực và tâm lý rủi ro có thể dẫn đến sự điều chỉnh về mức $45 đến $60/oz.

Kết luận: Điều hướng trong Siêu chu kỳ

Kết luận, dữ liệu xác nhận rằng vàng và bạc không còn chỉ là hàng hóa theo chu kỳ mà đã trở thành trung tâm của một sự tái thiết tiền tệ do chế độ điều khiển.

Sự kết hợp giữa nguồn cung không đàn hồi, đặc biệt trong thị trường bạc, và nhu cầu không ngừng từ khu vực chính thức tạo ra một môi trường độc đáo cho sự tăng tốc do phân bổ. Trong khi biến động ngắn hạn là không thể tránh khỏi, quỹ đạo dài hạn được hỗ trợ bởi một siêu chu kỳ nợ lịch sử và sự đa dạng hóa không thể đảo ngược của các quỹ tài sản quốc gia toàn cầu.

Đối với nhà đầu tư tinh tường, các năm 2024–2026 đại diện cho một cơ hội thế hệ để bảo đảm giá trị trong thời kỳ suy giảm tiền tệ dài hạn.