2026年3月3日,全球资本市场上演了一场惊心动魄的“过山车”行情。昨日因美以联合袭击伊朗本土目标、地缘风险脉冲式爆发,避险资产全线飙升。然而今日,随着局势进入“消息真空期”,市场出现剧烈分化:#贵金属跳水 原油则在供给担忧下表现出极强韧性。这种“利好出尽、高位派发”的剧烈波动,正是复盘战争驱动资产定价的绝佳素材。

本文将系统梳理本次事件的背景逻辑、历史规律、衍生赛道及其背后的政府长效采购维度,感兴趣的朋友点点赞~

一、背景复盘:为何“暴涨”之后紧接着“跳水”?

本轮行情是一场标准的地缘风险溢价从“预期博弈”到“快速变现”的过程。

爆发期(3月2日): 袭击发生后,交易员立即定价“霍尔木兹海峡封锁”情景。现货黄金一度冲破 $3,500$ 美元/盎司,白银暴涨超 10%。这是典型的瞬时避险需求。

回撤期(3月3日): 随着伊朗官方释放“暂无进一步升级”信号,短期最坏情景被证伪。现货白银今日一度深跌 8%(回落至 $48$ 美元附近),黄金亦回吐约 3%(跌至 $3,200$ 美元区间)。

原油的独立行情: 与金银回调不同,布伦特原油今日逆势站稳 $120$ 美元/桶上方。逻辑在于:金银交易的是“情绪”,而原油交易的是实际的“物理断供”风险与暴涨的航运保费。

投研核心逻辑: 战争对大宗商品的驱动遵循“预期升温→价格顶点→利好回吐”三部曲。今日贵金属深跌并非基本面反转,而是典型的风险溢价“脉冲后均值回归”。

二、历史回测:战争中贵金属、原油与加密货币的“回声”

本次波动高度印证历史规律:贵金属与原油的“战争溢价”往往一次性集中释放,加密货币则体现高β风险属性。

1. 2022年俄乌战争

开战首周布伦特原油从 $90$ 美元飙升至 $130$ 美元上方(+40%),黄金短暂冲高后进入长达半年震荡下行通道,最终全年仅累计 +8%。

白银类似“脉冲后回落”。规律清晰: 除非演变为全球性全面战争,否则贵金属的战争推升多为“一次性发放”,冲突最剧烈节点即阶段性筑顶。原油则因欧洲能源断供担忧,维持更长时间高位。

2. 2001年“9·11”与阿富汗战争

黄金从单纯的避险工具转变为“抗赤字/抗通胀”工具,随着美国陷入长期战争导致财政赤字激增,金价开启了长达十年的结构性牛市。

规律清晰: 长期消耗战会通过削弱主权货币信用(如美元)来重塑贵金属的长线定价空间,此时逻辑由“恐慌避险”切换为“信用对冲”。

3. 1991年海湾战争

伊拉克入侵科威特初期金价暴涨,但在 1991 年 1 月 17 日“沙漠风暴”行动正式开战当天,因战局透明化及不确定性消除,金价录得历史性单日暴跌。

规律清晰: 市场最恐惧的是“未知”,一旦战争进入“明牌”阶段且预期被充分定价,避险资金会迅速撤离,导致资产价格在开战日出现“利好出尽”的均值回归。

4. 1973年赎罪日战争

原油在一年内从 3美元飙升至 12美元,并引发全球恶性通胀(滞胀),黄金受通胀驱动开启了史诗级的长期牛市。

规律清晰: 当战争牵动核心能源供应链(如禁运或封锁咽喉),价格逻辑将从金融属性切换至物理生存属性,产生远超情绪层面的结构性重估。

5. 近几年几次关键冲突中 BTC 的真实表现对比

在本轮及过往冲突中,BTC 常在局势最紧张时因流动性挤兑随股指先跌,随后才在反弹中体现“抗审查”属性。BTC 目前仍并非第一顺位避险工具,其波动更多锚定全球流动性预期(美联储政策)而非单纯的地缘风险,本质上仍属于高 beta 风险资产。

2022年俄乌战争: 开战初期 BTC 随美股剧烈回撤(-10% 级别),主因是机构投资者将其视为高风险资产进行流动性对冲。随后因俄乌双方出现“抗审查跨境支付”需求,出现脉冲式反弹。

2024年伊朗-以色列首次冲突: 在周末冲突爆发、传统市场休市时,BTC 充当了“全天候压力计”,瞬时大跌近 15%,提前释放了全球市场的恐慌。

2026年本次中东冲突: 局势最紧张时因流动性挤兑随股指先跌,随后才在反弹中体现其“去中心化资产”的避险属性。规律清晰: BTC 并非第一顺位避险工具。在极端恐慌阶段,它更像是一个“24/7 的流动性闸门”,其波动更多锚定全球金融市场的流动性预期而非单纯的地缘风险。

三、战争形态下的投资产品:哪些仍值得关注

现代战争已从传统地面冲突转向混合战形态(代理冲突+cyber攻击+太空对抗+无人机消耗战),这一转变让部分投资产品彻底脱钩于贵金属的短期脉冲波动,转而绑定“政府订单刚性+战略安全需求”。即使今日金银大幅回调,这些产品仍具备较强韧性和中长期配置价值,主要因为其核心逻辑不再是“风险溢价”,而是“国家安全预算的确定性扩张”。

以下为值得重点关注的四大类投资产品(以当前市场可交易标的为主):

国防军工核心股票

直接受益于各国国防预算加速上行与紧急补库需求。

举例:日本三菱重工(Mitsubishi Heavy)、川崎重工(Kawasaki Heavy),2026财年日本防卫预算创纪录,这些公司已从“纯内需”转型为全球防务供应链核心供应商;美国Lockheed Martin、RTX、Northrop Grumman等传统巨头,导弹与防空系统订单可见度显著提升。即使贵金属回调,这些军工股今日仍相对抗跌,显示出明显α。太空与低轨卫星基础设施产品

现代战争已高度依赖“单向透明”与实时通讯,低轨星座成为战场刚需。

举例:Planet Labs(地球观测卫星)、AST SpaceMobile(太空移动通讯)、以及Starlink概念相关上市/可交易标的。俄乌冲突与本次中东事件均验证,低轨卫星部署需求呈指数级增长,估值已转向“政府战略投入规模”锚定,而非传统科技成长逻辑。无人机与电子战系统相关产品

无人机消耗战+电磁权博弈是当前冲突核心,库存消耗速度远超和平时期。

举例:AeroVironment(无人机系统)、Anduril Industries(新兴国防科技,若已上市或通过相关ETF间接配置)、氮化镓(GaN)半导体相关企业。这些产品直接对应战场实时补给需求,订单确定性最高。战略矿产与关键物料ETF/个股

政府战略储备与国防生产法加速采购,属于“长效物料”类别。

举例:稀土、钨、锑、高性能碳纤维相关ETF或上游矿产企业(如关键矿产本土化主题个股)。这些产品在混合战形态下具备双重属性:既是国防原材料,又是供应链安全重构受益者。

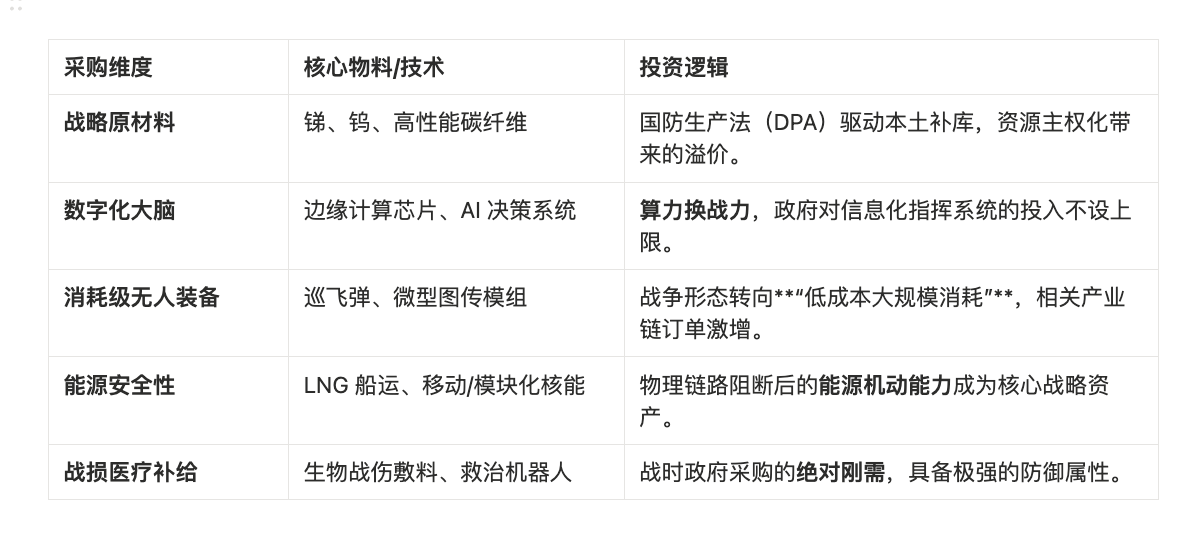

四、未来趋势:政府采购逻辑与“长效物料”储备

未来战争已明确从“爆发式冲击”转向 “持续消耗性+混合战” 形态(代理冲突、cyber攻击、太空域对抗、无人机高强度消耗战)。

在此背景下,各国政府将系统性加速战略供应链重构、国防工业产能扩张与长效物料储备,这将成为贯穿2026-2030年的长线投资主线,而非单纯依赖地缘脉冲溢价。以下为核心政府采购维度及对应资产逻辑:

////////

最后,在不确定性中锚定“确定性”

2026年3月3日的这场“金跳水、油高悬”,再次给市场敲响了警钟。

历史回测告诉我们,战争溢价往往是短暂且残酷的,“赚最后一分钱”的贪婪常会在均值回归的踩踏中化为乌有。然而,在硝烟散去后,那些被战争彻底改写的主权信用逻辑、资源分配路径以及各国政府对安全边界的重新划定,才是真正长效且稳健的投资主线。

对于专业投资者而言,与其在瞬息万变的避险情绪中搏杀,不如将目光投向那些在“后全球化碎片时代”具备刚需属性的战略支点——无论是深耕关键矿产的供应链,还是掌握制天权的卫星链路。

在这个动荡的时代,最稀缺的资产不是黄金,而是穿越情绪迷雾、洞察结构性变革的定力。 硝烟终会散去,而全球价值链的重构,才刚刚开启。

本文内容基于公开信息整理,仅供参考,非投资建议。投资加密资产涉及高风险,请自行评估并咨询专业顾问。本文内容基于公开信息整理,仅供参考,非投资建议。投资加密资产涉及高风险,请自行评估并咨询专业顾问。