Eo biển Hormuz gần như bị phong tỏa thực tế, thị trường năng lượng toàn cầu đang bị đẩy vào một cuộc khủng hoảng năng lượng có thể nghiêm trọng nhất kể từ những năm 70!

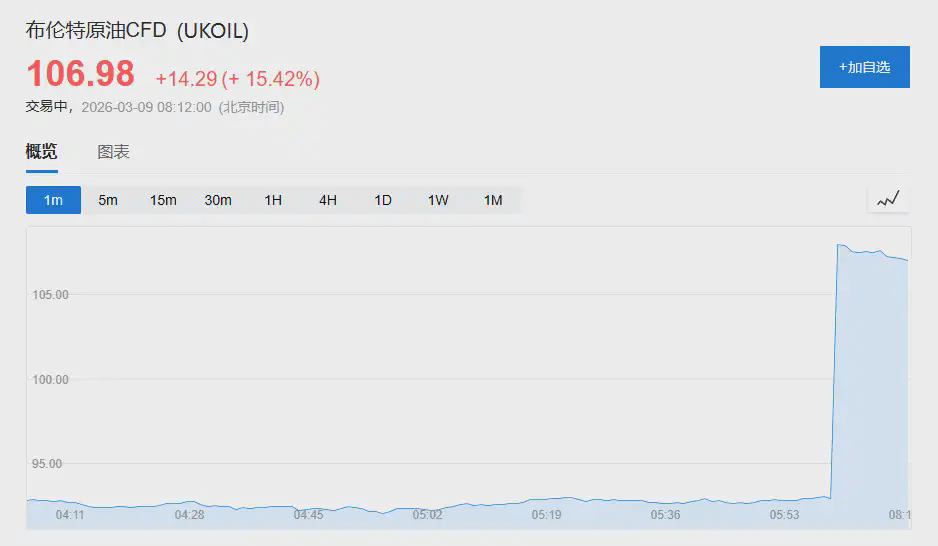

Vào thứ Hai, giá dầu đã tăng vọt ngay khi mở cửa.

Hợp đồng tương lai dầu WTI đã từng tăng vọt 22%, vượt qua mức 110 USD; hợp đồng tương lai dầu Brent cũng tăng 20%, lên 111.04 USD mỗi thùng. Sau đó, mức tăng đã giảm bớt.

Trong khi đó, do xuất khẩu dầu thô bị cản trở và không gian lưu trữ dầu nhanh chóng trở nên khan hiếm, ngày càng nhiều quốc gia sản xuất dầu chính ở Trung Đông buộc phải công bố cắt giảm sản lượng.

Theo những gì được đề cập trước đó bởi Wall Street Journal, làn sóng cắt giảm sản lượng ở khu vực Vịnh đang nhanh chóng lan rộng.

Kuwait đã chính thức tuyên bố tình trạng bất khả kháng và giảm sản lượng mạnh; UAE cũng đã bắt đầu điều chỉnh mức sản xuất ngoài khơi để giảm áp lực lưu trữ.

Bên Goldman Sachs đã trực tiếp 「bác bỏ」 những đánh giá lạc quan trước đó, cảnh báo rằng: Mức giảm lưu lượng thực tế qua eo biển Hormuz vượt xa kỳ vọng. Nếu trong vài ngày tới vẫn không thể phục hồi, rủi ro giá dầu tăng lên sẽ rõ rệt.

Điều quan trọng hơn là cường độ của cuộc khủng hoảng này đã vượt xa những đánh giá ban đầu từ các bên.

Khi Israel và Mỹ phát động tấn công, các quan chức các nước Vịnh đã nghĩ rằng tình hình vẫn có thể kiểm soát được, như trong vài cuộc xung đột trước đây.

Nhưng lần này, còn có thêm một biến số mới chưa từng có trong lịch sử:

Qatar đã trở thành nước xuất khẩu LNG lớn nhất toàn cầu.

Khi các cơ sở cốt lõi của họ ngừng hoạt động, gần 20% nguồn cung LNG toàn cầu bị cắt đứt đột ngột. Cú sốc năng lượng cũng nhanh chóng lan rộng từ thị trường dầu sang thị trường khí tự nhiên.

Kết quả là: Giá khí tự nhiên ở châu Âu và châu Á đồng thời tăng vọt.

Tiếp theo, từ sản xuất hóa chất Trung Quốc đến ngành điện ở châu Á, có thể sẽ phải đối mặt với một loạt phản ứng dây chuyền.

Cuộc khủng hoảng Hormuz đã vượt quá mọi dự đoán.

Tốc độ leo thang của cuộc khủng hoảng đã khiến thị trường bất ngờ, và điều này phần lớn xuất phát từ những đánh giá sai lầm ban đầu của các bên.

Theo báo cáo của (Wall Street Journal), vài tuần trước khi Israel và Mỹ phát động tấn công, các quan chức sản xuất dầu Vịnh đã nhận được đảm bảo từ phía Mỹ rằng, ngay cả khi có hành động trả đũa, mục tiêu chỉ là các căn cứ quân sự của Mỹ.

Nói cách khác, Iran sẽ không tấn công các cơ sở năng lượng của các quốc gia Vịnh, cũng sẽ không cố gắng phong tỏa eo biển Hormuz.

Dù sao đi nữa, trong suốt 12 ngày Israel và Mỹ tấn công Iran vào tháng 6 năm ngoái, eo biển Hormuz vẫn luôn thông suốt.

Vì vậy, khi cuộc tấn công thực sự xảy ra, hầu hết các quan chức vẫn giữ thái độ lạc quan.

Có thông tin cho rằng, một số quan chức thậm chí đã chia sẻ emoji ông Bean giơ ngón tay giữa trong một nhóm chat, so sánh hành động trả đũa có thể của Iran với nhân vật hài hước vụng về này.

OPEC đã tổ chức một cuộc họp vào Chủ nhật đầu tiên sau vụ tấn công, với trọng tâm là liệu có nên tăng sản xuất hay không, gần như không ai nghiêm túc thảo luận về tình hình Iran.

Cho đến khi tình hình nhanh chóng mất kiểm soát.

Một quan chức cấp cao của Saudi Arabia sau đó đã thừa nhận:

「Chúng tôi thực sự không nghĩ rằng Iran sẽ tấn công toàn bộ Vịnh và hoàn toàn vứt bỏ mối quan hệ của chúng tôi.」

Sau đó, một đoạn ghi âm nghi ngờ là của một sĩ quan hải quân Iran thông qua radio thông báo tàu không được vào eo biển Hormuz đã nhanh chóng lan truyền trong các nhóm WhatsApp trong ngành.

Lưu lượng tàu chở dầu ngay lập tức giảm mạnh, tâm lý thị trường cũng ngay lập tức chuyển sang hoảng loạn.

Bồn chứa cạn kiệt, làn sóng giảm sản xuất lan rộng.

Eo biển Hormuz gần như bị phong tỏa, nhanh chóng gây ra phản ứng dây chuyền giữa các quốc gia sản xuất dầu ở Trung Đông.

Nguyên nhân cốt lõi rất đơn giản: không gian chứa dầu gần đầy.

Iraq đã phải hạn chế sản xuất trước tiên do các bồn chứa dầu gần như đã đầy, với mức giảm sản lượng hơn hai phần ba.

Sau đó, Công ty Dầu khí Kuwait đã chính thức tuyên bố tình trạng bất khả kháng.

Theo Bloomberg dẫn nguồn tin, quy mô giảm sản xuất của Kuwait đã từ khoảng 100.000 thùng/ngày vào thứ Bảy tăng lên gần 300.000 thùng/ngày, và sẽ tiếp tục điều chỉnh dựa trên mức lưu trữ và tình hình eo biển.

Vào tháng 1 năm nay, sản lượng hàng ngày của Kuwait khoảng 2,57 triệu thùng, và lối thoát duy nhất là qua eo biển Hormuz. Một khi eo biển tiếp tục bị phong tỏa, không gian chứa dầu của họ có thể cạn kiệt trong vài tuần hoặc thậm chí vài ngày.

Công ty Dầu khí Quốc gia Abu Dhabi (Adnoc) cũng đã thông báo vào thứ Bảy rằng họ đang 「điều chỉnh mức sản xuất ngoài khơi để đáp ứng nhu cầu lưu trữ」.

Là quốc gia sản xuất dầu lớn thứ ba trong OPEC, sản lượng hàng ngày của Các Tiểu vương quốc Ả Rập Thống nhất vào tháng 1 đã vượt quá 3,5 triệu thùng.

Mặc dù Adnoc vận hành một đường ống dẫn đến cảng Fujairah với công suất khoảng 1,5 triệu thùng/ngày, có thể tránh eo biển Hormuz để duy trì một phần xuất khẩu, nhưng đường ống này không thể hoàn toàn thay thế khả năng vận chuyển của eo biển.

Morgan Stanley ước tính rằng nếu eo biển vẫn chưa mở cửa trở lại vào thứ Sáu tuần này:

· Mức giảm sản lượng hàng ngày của khu vực có thể vượt quá 4 triệu thùng.

· Đến cuối tháng 3, mức giảm có thể gần 9 triệu thùng.

Điều này tương đương với gần một phần mười nhu cầu toàn cầu.

Saudi Arabia đã bắt đầu chuyển một phần dầu thô sang cảng Yanbu bên bờ Biển Đỏ.

Nhưng dữ liệu theo dõi của Goldman Sachs cho thấy, trong bốn ngày qua, lưu lượng tái định hướng qua đường ống và cảng thay thế chỉ tăng khoảng 900.000 thùng/ngày, thấp hơn nhiều so với giới hạn lý thuyết là 3.600.000 thùng/ngày.

Ngoài ra, các cuộc tấn công vào cơ sở lưu trữ tại cảng Fujairah và sự thiếu hụt nhiên liệu tàu thủy cũng đã làm giảm khả năng xuất khẩu thay thế.

Ngừng sản xuất LNG của Qatar: 「Biến số mới」 trong cuộc khủng hoảng.

Khác với bất kỳ cuộc xung đột năng lượng nào ở Trung Đông trong lịch sử:

Qatar đã trở thành nước xuất khẩu LNG lớn nhất thế giới.

Sự phụ thuộc này đã được phóng đại hoàn toàn trong cuộc khủng hoảng lần này.

Sau cuộc tấn công bằng máy bay không người lái của Iran vào tổ hợp khí đốt Ras Laffan của Qatar, Công ty Năng lượng Qatar đã thông báo ngừng sản xuất LNG tại cơ sở này vào ngày 2 tháng 3 và tuyên bố tình trạng bất khả kháng.

Công suất hàng năm của Ras Laffan đạt 77 triệu tấn, chiếm khoảng 20% nguồn cung LNG toàn cầu.

Nghiên cứu đầu tư toàn cầu của HSBC chỉ ra rằng việc ngừng sản xuất tại cơ sở này không chỉ là do sự phong tỏa eo biển.

Do không thể vận chuyển hàng hóa, sức chứa của các bồn chứa tại hiện trường chỉ khoảng 1 triệu tấn, chưa đến năm ngày khối lượng tải thông thường. Nói cách khác, Công ty Năng lượng Qatar thực sự không còn lựa chọn nào khác ngoài việc ngừng sản xuất.

Phản ứng của thị trường rất trực tiếp.

Giá khí tự nhiên chuẩn châu Âu (TTF) đã tăng vọt khoảng 70% trong hai ngày giao dịch; giá LNG giao ngay ở châu Á (JKM) tăng khoảng 50%.

Cả hai đều đạt mức cao nhất trong gần ba năm.

Tàu chở LNG thậm chí đã diễn ra 「cuộc chiến giành hàng」 trên biển.

Một tàu LNG mang tên Clean Mistral khi đang trên đường đến Tây Ban Nha đã đột ngột quay 90 độ sang châu Á, sau đó nhiều tàu khác cũng thực hiện điều chỉnh tương tự.

Điều tồi tệ hơn là việc khôi phục cũng cần thời gian.

Reuters dẫn lời ước tính của ngành cho biết:

· Ras Laffan cần khoảng hai tuần để khôi phục.

· Cần thêm hai tuần để khôi phục sản xuất đầy đủ.

HSBC ước tính:

· Ngừng sản xuất 1 tháng sẽ mất khoảng 6,8 triệu tấn LNG.

· Ngừng sản xuất 3 tháng sẽ mất khoảng 20,5 triệu tấn.

Xét đến việc Trump trước đó đã nói rằng cuộc chiến với Iran dự kiến sẽ kéo dài từ bốn đến năm tuần, lượng cung bị mất trong kịch bản chủ đạo đã gần đạt 8 triệu tấn.

Vấn đề là, thị trường LNG toàn cầu gần như không có công suất dự phòng.

Mỹ là nước xuất khẩu LNG lớn nhất thế giới, nhưng công suất dự phòng ước tính chỉ khoảng 5%; Na Uy cho biết sản xuất khí tự nhiên của họ đã gần đạt công suất tối đa; công suất dự phòng của Úc cũng hạn chế.

Goldman Sachs 「công bố báo cáo」: Rủi ro giá dầu tăng nhanh chóng mở rộng.

Đội nghiên cứu hàng hóa của Goldman Sachs đã công bố báo cáo vào ngày 6 tháng 3, gần như công khai bác bỏ các dự đoán trước đó.

Con đường chuẩn mà chuyên gia chiến lược dầu mỏ của Goldman Sachs, Daan Struyven, đã thiết lập trước đó là:

· Lưu lượng qua eo biển Hormuz sẽ duy trì khoảng 15% trong 5 ngày tới.

· Hai tuần sau sẽ phục hồi đến 70%.

· Cần hai tuần nữa để khôi phục 100%.

Dựa trên giả định này, Goldman Sachs đã điều chỉnh dự báo giá trung bình của Brent trong quý II lên 76 USD, WTI lên 71 USD.

Nhưng thực tế nhanh chóng làm vỡ tan những giả định này.

Ước tính mới nhất của Goldman Sachs:

Lưu lượng qua eo biển Hormuz đã giảm khoảng 90%, tương đương với việc giảm khoảng 18 triệu thùng/ngày.

Lưu lượng tái định hướng qua các ống dẫn thay thế chỉ đạt một phần tư giới hạn lý thuyết.

Trong khi đó, hầu hết các chủ tàu hiện đang chọn hình thức chờ đợi.

Điều thực sự ngăn cản tàu thuyền đi qua không phải là chi phí vận tải, mà là rủi ro an toàn vật chất — chỉ cần rủi ro vật lý tồn tại, thì dù chi phí vận tải có cao đến đâu, tàu cũng sẽ không đi qua.

Goldman Sachs trong báo cáo đã nói thẳng:

Nếu không thấy dấu hiệu giải quyết trong tuần này, giá dầu có thể vượt qua 100 USD vào tuần tới.

Nếu lưu lượng eo biển vẫn tiếp tục ảm đạm trong toàn bộ tháng 3, giá dầu (đặc biệt là nhiên liệu chế biến) có thể vượt qua mức cao lịch sử của năm 2008 và 2022.

Báo cáo cũng đặc biệt nhấn mạnh:

Rủi ro giá dầu đang 「mở rộng nhanh chóng」.

Nhà sử học năng lượng Daniel Yergin cũng cảnh báo:

「Về sản lượng dầu hàng ngày, đây là đợt gián đoạn cung cấp lớn nhất trong lịch sử thế giới. Nếu kéo dài hàng tuần, sẽ có ảnh hưởng sâu sắc đến nền kinh tế toàn cầu.」

Mỹ tương đối cách ly, nhưng cú sốc vẫn đang lan rộng.

Bộ trưởng Năng lượng Mỹ Chris Wright đã nói trong chương trình Fox News vào Chủ nhật rằng năng lượng 「sẽ sớm chảy lại」 qua eo biển Hormuz, và cho rằng giá dầu tăng chủ yếu do lo ngại về thời gian kéo dài của xung đột.

Trump đã nói trên Air Force One rằng ông không lo lắng về giá xăng và dự đoán giá dầu sẽ 「giảm nhanh chóng」 sau khi chiến tranh kết thúc.

So với những năm 1970, cấu trúc năng lượng của Mỹ hiện tại thực sự có khả năng đệm tốt hơn.

Ngành công nghiệp dầu khí chiếm tỷ lệ nhỏ hơn trong GDP, và Mỹ đã trở thành nước xuất khẩu năng lượng chính.

Nhưng vấn đề là —

Giá dầu được định giá toàn cầu.

Việc tăng giá xăng và dầu diesel lẻ vẫn sẽ có tác động thực tế đến người tiêu dùng Mỹ.

Các giám đốc điều hành hàng không đã cảnh báo rằng sự tăng giá của nhiên liệu máy bay sẽ làm giảm lợi nhuận trong quý và có thể đẩy giá vé máy bay lên cao.

Trong khi đó, một số biện pháp ứng phó của chính phủ Mỹ cũng mâu thuẫn với các chính sách hiện có.

Để giảm thiểu cú sốc từ gián đoạn nguồn cung ở Vịnh, Bộ Tài chính Mỹ đã nới lỏng một số lệnh trừng phạt đối với dầu thô Nga, để Ấn Độ và các quốc gia khác có thể tìm kiếm nguồn cung thay thế.

Điều này hoàn toàn mâu thuẫn với chính sách trước đó nhằm cô lập ngành công nghiệp dầu mỏ của Nga.

Theo phân tích của HSBC và Morgan Stanley, cú sốc năng lượng này đã thể hiện ảnh hưởng hoàn toàn khác biệt ở hai khu vực châu Âu và châu Á.

Đối với ngành công nghiệp hóa chất Trung Quốc, ở một mức độ nào đó là một cơ hội.

Giá khí tự nhiên ở châu Âu tăng vọt đã đẩy chi phí sản xuất của các doanh nghiệp hóa chất địa phương lên cao. HSBC Securities chỉ ra rằng điều này sẽ mang lại cơ hội mở rộng thị phần và không gian giá cho các doanh nghiệp hóa chất Trung Quốc (như MDI, TDI, vitamin, v.v.).

Tại châu Á, vấn đề thậm chí còn nghiêm trọng hơn —

Thị trường đang đối mặt với tình trạng thiếu hụt nguồn cung năng lượng thực sự.

Morgan Stanley chỉ ra rằng khoảng 20% ngành điện và khí đốt ở châu Á phụ thuộc vào LNG từ Trung Đông, trong đó Ấn Độ, Thái Lan và Philippines đặc biệt dễ bị tổn thương.

Để đối phó với sự thiếu hụt nhiên liệu và chi phí tăng cao, một số quốc gia châu Á đã bắt đầu quay trở lại với năng lượng than để duy trì sự ổn định của lưới điện.#伊朗新领袖 #特朗普称伊朗战事接近尾声 #国际油价突破100美元 $BTC $ETH