Một ngân hàng trung ương nên có khả năng chứng minh những gì đã xảy ra ngay tại thời điểm đó. Không phải vài tuần sau, sau khi các kỹ sư tái tạo lại nhật ký. SIGN làm điều đó trở nên khả thi.

Tuần trước, tôi đã nói chuyện với một người điều hành tại một ngân hàng trung ương khu vực. Ông ấy rất hào hứng về CBDC. Thí điểm kỹ thuật đang tiến triển. Nhà cung cấp có khả năng. Thời gian thực hiện rất quyết liệt.

Sau đó, tôi đã hỏi ông ấy một câu hỏi: khi một giao dịch thanh toán được thực hiện, làm thế nào bạn có thể chứng minh về mặt mật mã, ngay lập tức, mà không cần tái tạo nhật ký những quy tắc nào đã được áp dụng vào thời điểm thực hiện?

Ông đã dừng lại. "Chúng tôi vẫn đang thiết kế phần đó", ông nói.

Đây là khoảng trống chứng cứ. Và đây là điểm yếu bị bỏ qua nhiều nhất trong sự vội vàng chuyển đổi sang tiền kỹ thuật số ở khu vực này. Đối với nhà quản lý, khoảng trống có nghĩa là các cuộc kiểm toán bị trì hoãn và các điểm mù. Đối với công dân sử dụng tiền kỹ thuật số, điều này có nghĩa là các tranh chấp mất vài tuần để giải quyết. Đối với nền kinh tế, điều này có nghĩa là niềm tin vào hệ thống tiền tệ mới được xây dựng trên những lời hứa, không phải bằng chứng mật mã.

SIGN đóng khoảng trống này. Nó cung cấp lớp chứng cứ biến tiền kỹ thuật số từ một thí nghiệm kỹ thuật thành một hệ thống có trách nhiệm.

Các ngân hàng trung ương ở Trung Đông đang khám phá CBDC và stablecoin được quản lý. Các đường ray kỹ thuật đang được xây dựng. Các khuôn khổ chính sách đang được soạn thảo. Nhưng lớp chứng cứ chứng minh giao dịch nào được thực hiện dưới quyền nào, quy tắc nào được áp dụng, ai đã phê duyệt thường được xem như một phần bổ sung tuân thủ hơn là cơ sở hạ tầng cốt lõi.

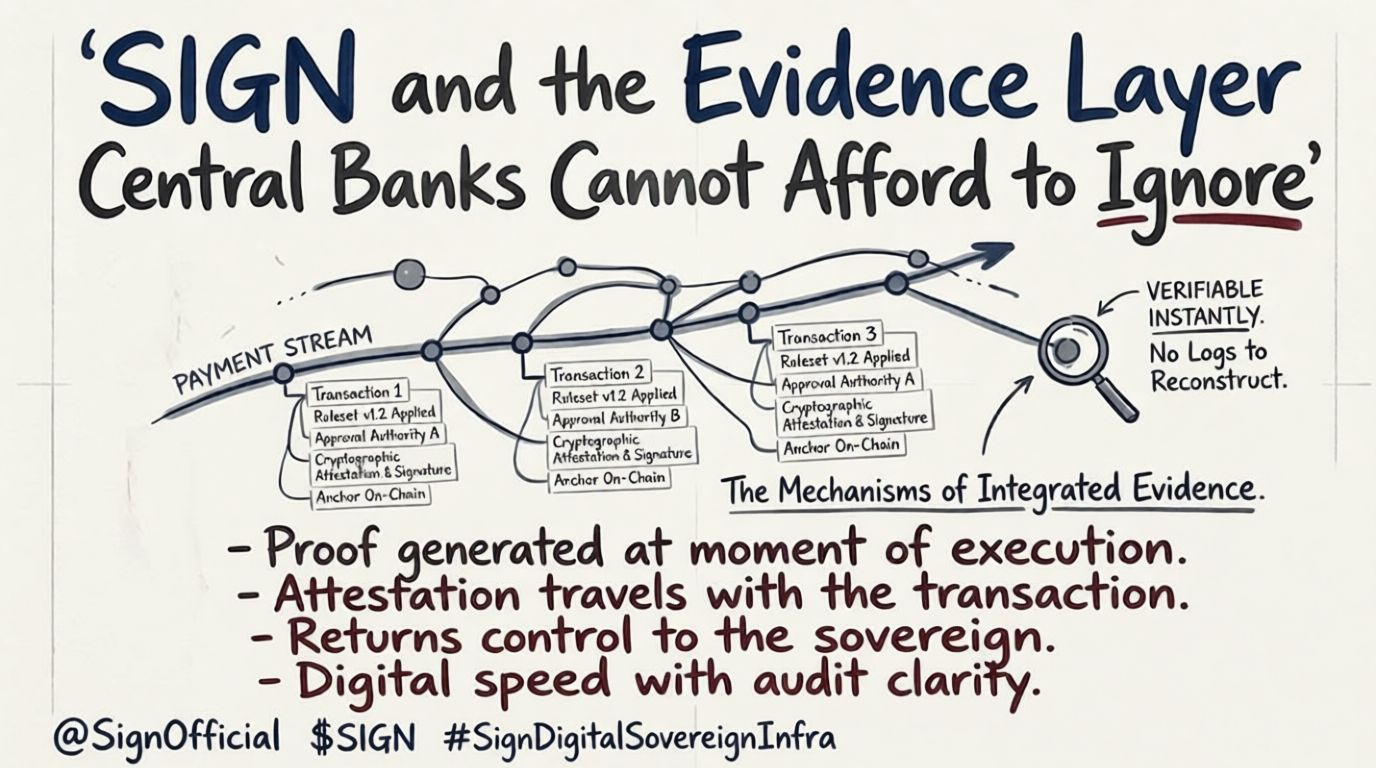

SIGN coi chứng cứ là cơ sở hạ tầng. Mỗi thanh toán mang theo một sự xác nhận: phiên bản quy tắc, cơ quan phê duyệt, dấu thời gian, chữ ký mật mã. Sự xác nhận không phải là một biên nhận được lưu trữ riêng biệt. Nó là lớp chứng cứ tích hợp vào chính giao dịch.

Tôi đã xem xét sự khác biệt. Trong các hệ thống truyền thống, chứng cứ là một kho lưu trữ. Bạn thực hiện, rồi bạn lưu giữ hồ sơ để sau này. Trong SIGN, chứng cứ là hoạt động. Nó được tạo ra ngay tại thời điểm thực hiện và di chuyển cùng với giao dịch. Việc xác minh diễn ra trong vài giây, không phải vài tuần.

Đối với các ngân hàng trung ương Trung Đông, điều này quan trọng hơn cả việc tuân thủ. Nó quan trọng đối với uy tín. Khu vực này nhằm thiết lập mình như một trung tâm cho tài chính kỹ thuật số. Các nhà đầu tư toàn cầu, đối tác nước ngoài và các bên liên quan trong nước sẽ yêu cầu tính minh bạch về cách vận hành của những hệ thống này. Một ngân hàng trung ương có khả năng tạo ra bằng chứng mật mã về tính toàn vẹn của thanh toán trong vài giây chứng tỏ một mức độ trưởng thành hoạt động mà các hệ thống truyền thống không thể đạt được.

Các yêu cầu cho một hệ thống tiền kỹ thuật số có chủ quyền là rõ ràng: thanh toán theo thời gian thực, kiểm soát chính sách, tầm nhìn giám sát, bảo mật tùy chọn cho các luồng bán lẻ, khả năng tương tác giữa các đường ray và mạng lưới. SIGN cung cấp những điều này thông qua lớp chứng cứ của nó. Mỗi phê duyệt trở thành một sự xác nhận. Mỗi sự vượt giới hạn được ghi lại. Mỗi hành động khẩn cấp được ký bằng mật mã. Các giám sát viên có được tầm nhìn theo thời gian thực mà không làm gián đoạn quyền riêng tư khi cần thiết. Quốc gia có chủ quyền giữ quyền kiểm soát. Chứng cứ vẫn có thể kiểm tra.

Tôi nhận thấy rằng các ngân hàng trung ương trong khu vực đang di chuyển nhanh. Tốc độ mà không có trách nhiệm không phải là tiến bộ. Đó là rủi ro. Một đồng tiền kỹ thuật số mà không có lớp chứng cứ có thể xác minh chỉ là tốc độ mà không có trách nhiệm. SIGN mang lại cho các ngân hàng trung ương cả hai.

Đây là cơ chế. Một ngân hàng trung ương triển khai một đường ray CBDC. Mỗi giao dịch được xử lý qua các hợp đồng thông minh. Trước khi thực hiện, hệ thống kiểm tra quy tắc hoạt động. Tại thời điểm thực hiện, nó tạo ra một sự xác nhận được ký mật mã, được gắn trên chuỗi, chứa phiên bản quy tắc, cơ quan phê duyệt, dấu thời gian. Thanh toán hoàn tất. Sự xác nhận có thể xác minh ngay lập tức bởi các giám sát viên, kiểm toán viên hoặc các bên đối tác có quyền hạn thích hợp.

Không có nhật ký để tái tạo. Không có chứng cứ phân mảnh. Không có sự trì hoãn hàng tuần.

Đối với một quốc gia có chủ quyền, đây không phải là sở thích kỹ thuật. Đây là yêu cầu về chủ quyền. Khi một hệ thống thanh toán thiếu một lớp chứng cứ tích hợp, quốc gia trở nên phụ thuộc vào các nhà cung cấp và bên thứ ba để tái tạo hồ sơ sau sự kiện. SIGN trả lại quyền kiểm soát cho chủ quyền. Chứng cứ là mật mã, không phải hợp đồng.

Tôi tin rằng đây là nơi hành trình tiền kỹ thuật số của Trung Đông phải đi tiếp theo. Giai đoạn đầu tiên là xây dựng các đường ray. Giai đoạn thứ hai phải là xây dựng lớp chứng cứ mà các đường ray đó yêu cầu. Nếu không có nó, các ngân hàng trung ương có tốc độ kỹ thuật số nhưng mất đi sự rõ ràng trong kiểm toán. Với nó, họ có cả hai.

SIGN cung cấp lớp chứng cứ giúp tiền kỹ thuật số có thể kiểm tra mà không bị gián đoạn. Mỗi thanh toán mang theo bằng chứng của riêng nó. Mỗi phê duyệt được ghi lại. Mỗi phiên bản quy tắc có thể xác minh.

Và lần sau khi tôi hỏi một nhà quản lý cách họ chứng minh những gì đã xảy ra, họ sẽ không dừng lại. Họ sẽ chỉ vào sự xác nhận.