Khi nào mình thực sự hiểu Sign Protocol đang giải bài toán gì, đó là lần mình cố dùng Aave để vay tiền và bị từ chối vì ví của mình không có đủ lịch sử on-chain.

Không phải vì mình không đủ tài sản thế chấp. Mà vì protocol không có cách nào biết mình là ai, không có cách nào biết mình có đang chạy bot hay không, và không có cách nào comply với bất kỳ yêu cầu pháp lý nào nếu một ngày nào đó regulator gõ cửa.

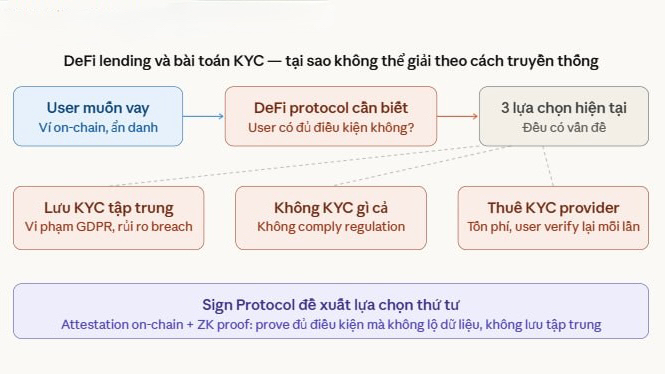

Mình bắt đầu tìm hiểu tại sao DeFi lending vẫn chưa scale được vào enterprise và tổ chức lớn dù đã tồn tại nhiều năm. Câu trả lời không nằm ở lãi suất hay liquidity. Nó nằm ở một bài toán rất cụ thể mà phần lớn cộng đồng đang tránh nói thẳng: DeFi cần biết user là ai đủ để comply với pháp lý, nhưng không thể lưu dữ liệu cá nhân vì điều đó phá vỡ toàn bộ lý do người ta dùng DeFi thay vì ngân hàng.

Ba lựa chọn hiện tại đều có vấn đề theo cách riêng của chúng. Lưu KYC tập trung trên server vi phạm GDPR và tạo ra honeypot cho hacker. Không KYC gì cả khiến protocol không thể hoạt động trong môi trường regulated. Thuê KYC provider tạo ra trải nghiệm rất tệ vì user phải verify lại từ đầu với mỗi protocol, và không ai thực sự biết provider đó đang làm gì với dữ liệu của họ.

Sign đề xuất lựa chọn thứ tư. Attestation layer cho phép user prove họ đã qua KYC mà không cần gửi lại dữ liệu gốc, không cần lưu thông tin cá nhân trên chain, và kết quả verify có thể được tái sử dụng trên bất kỳ protocol nào cùng dùng Sign.

Nghe như giải pháp hoàn hảo. Và mình đã nghĩ vậy trong một thời gian. Cho đến khi đọc kỹ hơn vào cơ chế thực tế.

ZK proof giải được phần dễ. Phần khó hơn vẫn còn là câu hỏi mở.

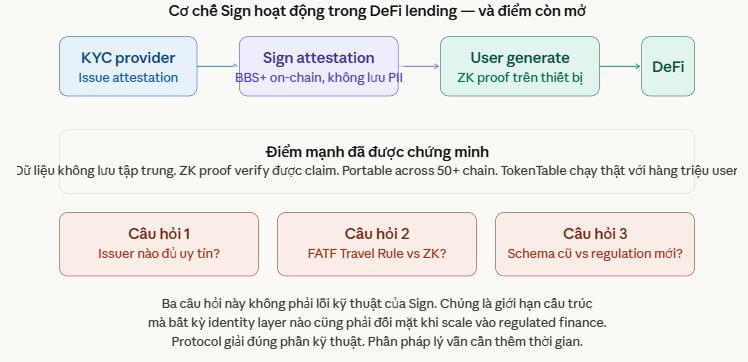

Sign dùng BBS+ signature, tức là một cơ chế mật mã cho phép chứng minh một tập con của thông tin mà không lộ phần còn lại. User có thể prove đủ 18 tuổi mà không cần gửi ngày sinh, prove đã qua KYC tại một quốc gia cụ thể mà không cần gửi passport, prove không có trong danh sách sanctions mà không cần lộ tên. Dữ liệu nhạy cảm không rời khỏi thiết bị. Blockchain chỉ nhận bằng chứng toán học rằng claim là đúng.

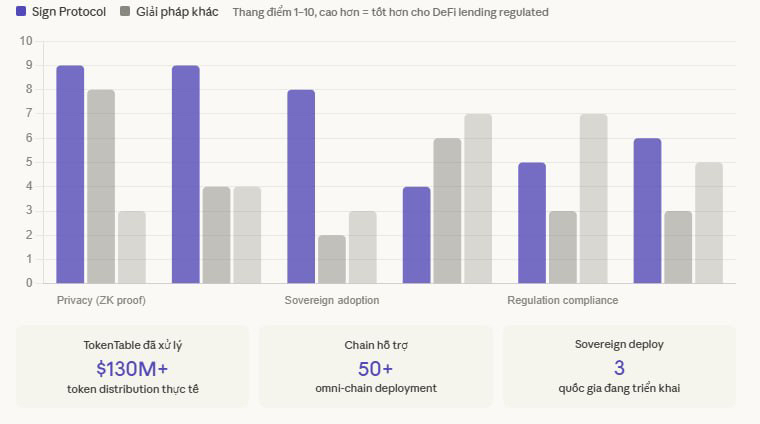

Về mặt kỹ thuật, đây là một trong những thiết kế sạch nhất mình thấy trong crypto cho bài toán identity. TokenTable đã xử lý phân phối cho hàng chục triệu địa chỉ dựa trên cơ chế này, và con số đó không phải lý thuyết.

Nhưng khi mình thử đặt mình vào vị trí của một DeFi lending protocol thực sự muốn tích hợp Sign, mình thấy có ba câu hỏi mà tài liệu kỹ thuật chưa trả lời đủ rõ.

Câu hỏi đầu tiên là về issuer trust. Sign không có cơ chế nào trong protocol để đánh giá KYC provider nào đáng tin hơn KYC provider nào. Một attestation từ Chainalysis và một attestation từ một provider vô danh vừa launch được ba tháng có cùng cấu trúc kỹ thuật on-chain. DeFi protocol phải tự quyết định họ tin vào issuer nào, và hiện tại không có on-chain reputation system nào hỗ trợ quyết định đó.

Câu hỏi thứ hai là về FATF Travel Rule. Quy định này yêu cầu các tổ chức tài chính tự động đính kèm thông tin định danh người gửi và người nhận cho mỗi giao dịch trên 1.000 đô. Không phải khi bị hỏi. Là mặc định, tự động, mọi lúc. Thiết kế này đi ngược hoàn toàn với selective disclosure. Khi một DeFi protocol được regulated, hai yêu cầu đó không thể tồn tại cùng nhau mà không có một compliance mode riêng, và khi compliance trở thành mặc định thì selective disclosure không còn là selective nữa.

Câu hỏi thứ ba là về schema versioning. Khi regulation thay đổi, schema KYC cũ vẫn tồn tại on-chain và technically valid. Protocol phải tự biết schema nào còn hiệu lực theo pháp lý hiện tại và schema nào đã lỗi thời. Sign không có enforcement mechanism nào cho điều đó.

Mình không nói ba điều này là lý do không dùng Sign. Mình nói chúng là thứ cần được giải quyết ở tầng protocol trước khi DeFi lending protocol regulated có thể tích hợp Sign mà không cần xây thêm một lớp compliance riêng bên ngoài.

Phần mình thực sự thuyết phục — và đó là lý do vẫn theo dõi $SIGN.

Mình đã thử nhìn xem có dự án nào khác đang giải cùng bài toán này không. World ID của Worldcoin giải được privacy ở tầng biometrics nhưng không có schema registry để chuẩn hóa KYC claim. Civic và Fractal ID là KYC provider tập trung, giải bài toán theo cách cũ. Self Protocol đang xây theo hướng tương tự Sign nhưng adoption thực tế còn rất nhỏ.

Sign là dự án duy nhất mình thấy đang giải đúng bài toán theo đúng hướng: attestation portable, ZK proof ở tầng kiến trúc, và có sovereign deployment thực tế để chứng minh mô hình không chỉ là lý thuyết.

Sign dẫn đầu ở privacy và portability — hai thứ quan trọng nhất với DeFi. Nhưng issuer trust system và regulation compliance là hai điểm mà Sign hiện tại thấp hơn các giải pháp tập trung truyền thống. Không phải vì Sign thiết kế sai. Mà vì đây là bài toán cấu trúc mà bất kỳ decentralized identity layer nào cũng phải đối mặt khi bước vào regulated finance.

Điều mình nhận ra sau tất cả các phân tích đó là Sign đang xây theo đúng thứ tự đúng. Giải kỹ thuật trước, giải compliance sau. Đây chính xác là cách OAuth và SSL/TLS được xây, và cả hai đều mất nhiều năm trước khi enterprise trust đủ để dùng trong môi trường regulated.

Câu hỏi với $Sign không còn là "liệu thiết kế có đúng không." Thiết kế đúng. Câu hỏi là "bao lâu thì regulated DeFi sẵn sàng chờ Sign giải nốt phần compliance, và Sign có giải được kịp trước khi một giải pháp tập trung khác capture market share đó không."

Đó là bài toán mình vẫn chưa có câu trả lời chắc chắn. Nhưng mình thấy đây là câu hỏi đúng để đặt ra thay vì chỉ nhìn vào chart.

Nếu một DeFi lending protocol muốn tích hợp Sign ngay hôm nay, họ cần xây thêm những gì bên ngoài protocol để đáp ứng FATF Travel Rule, và @SignOfficial có roadmap nào để giải quyết điều đó ở tầng protocol không?

@SignOfficial $SIGN #SignDigitalSovereignInfra