1) Tóm tắt điều hành

Aave $AAVE là dự án cho vay hàng đầu của DeFi, hoạt động trên các thị trường phi tập trung nơi người dùng cung cấp tài sản để kiếm lợi suất và người vay tiếp cận các khoản vay được đảm bảo quá mức. Dự án quản lý các tham số rủi ro trực tiếp thông qua quản trị, cung cấp một cách tiếp cận đã được kiểm nghiệm trong thực chiến đối với việc cho vay phi tập trung với hơn năm năm lịch sử hoạt động.

Kể từ khi ra mắt vào năm 2020, Aave đã tiến hành cải tiến hướng tới hiệu quả vốn lớn hơn, phân khúc rủi ro và mở rộng đa chuỗi trên ba phiên bản chính. V4, một thiết kế mô-đun giới thiệu kiến trúc trung tâm và nhánh, đã ra mắt trên Ethereum vào cuối tháng 3 năm 2026 với hạn chế cung cấp và vay mượn thận trọng, cho phép dự án mở rộng theo cách có kiểm soát bên cạnh việc triển khai V3 hiện có.

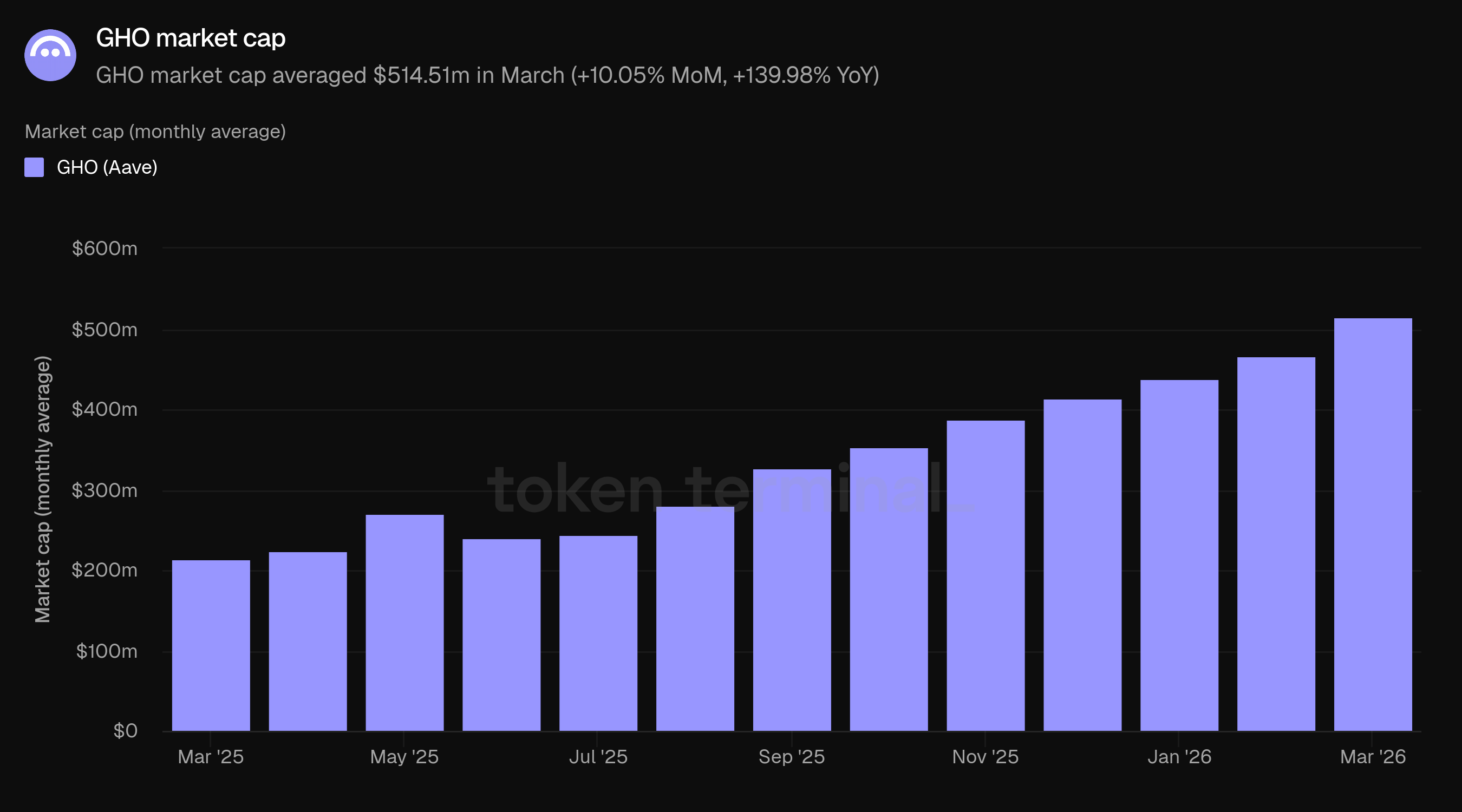

Tháng Ba đại diện cho một sự trở lại bình thường sau sự biến động do điều chỉnh tháng Hai. TVL và các khoản vay đang hoạt động tiếp tục giảm nhưng với tốc độ rõ rệt hơn, và cả hai chỉ số vẫn cao hơn nhiều so với cùng kỳ năm trước. Phí và doanh thu giảm mạnh hơn về mặt tiêu đề, mặc dù điều này chủ yếu được thúc đẩy bởi sự thiếu vắng doanh thu thanh lý và SVR một lần trong tháng Hai chứ không phải sự suy giảm trong hoạt động kinh doanh tạo ra lãi suất cơ bản. Vốn hóa thị trường GHO đã tăng trong ba tháng liên tiếp, vượt qua 500 triệu đô la lần đầu tiên.

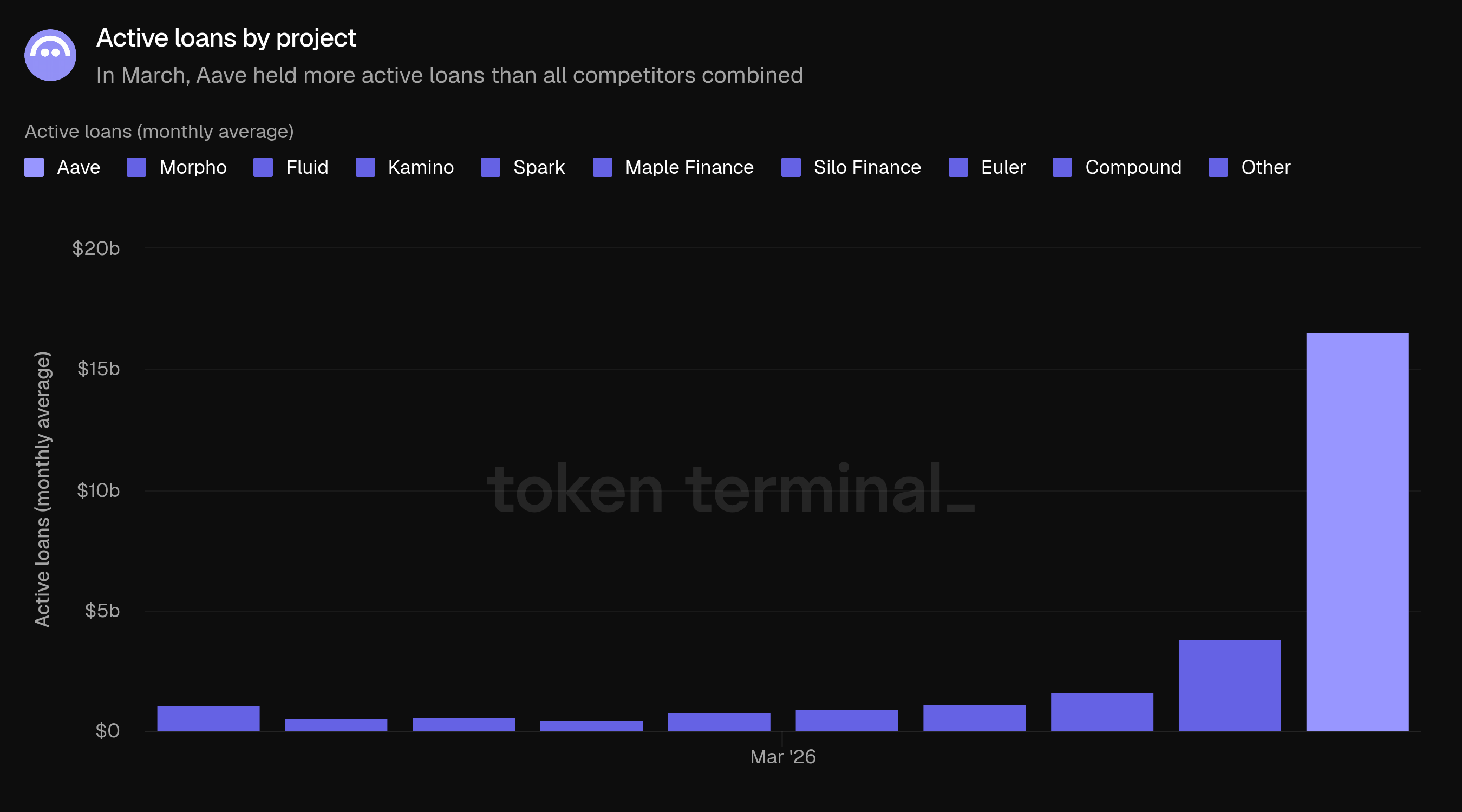

Dự án đã kết thúc tháng Ba với hơn 42 tỷ đô la trong các khoản tiền gửi trên 14 chuỗi triển khai, trong đó Ethereum chiếm hơn 80% vốn. Thị phần đã ổn định ở khoảng 60% tổng hoạt động cho vay DeFi, với Aave nắm giữ nhiều khoản vay đang hoạt động hơn tất cả các đối thủ theo dõi khác cộng lại.

🔑 Các chỉ số chính (tháng 3 năm 2026)

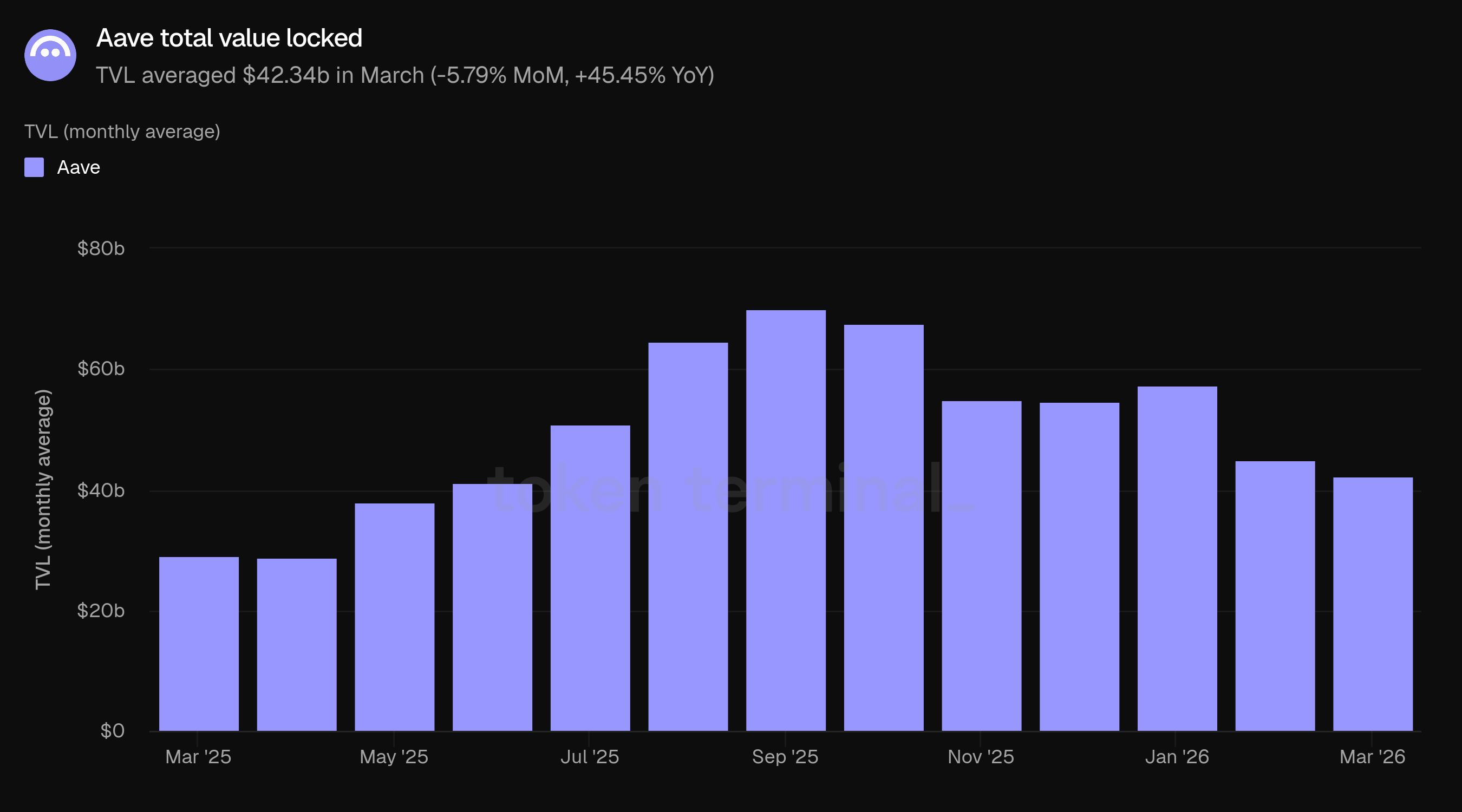

Tổng giá trị khóa: 42.34 tỷ đô la (-5.79% MoM, +45.45% YoY)

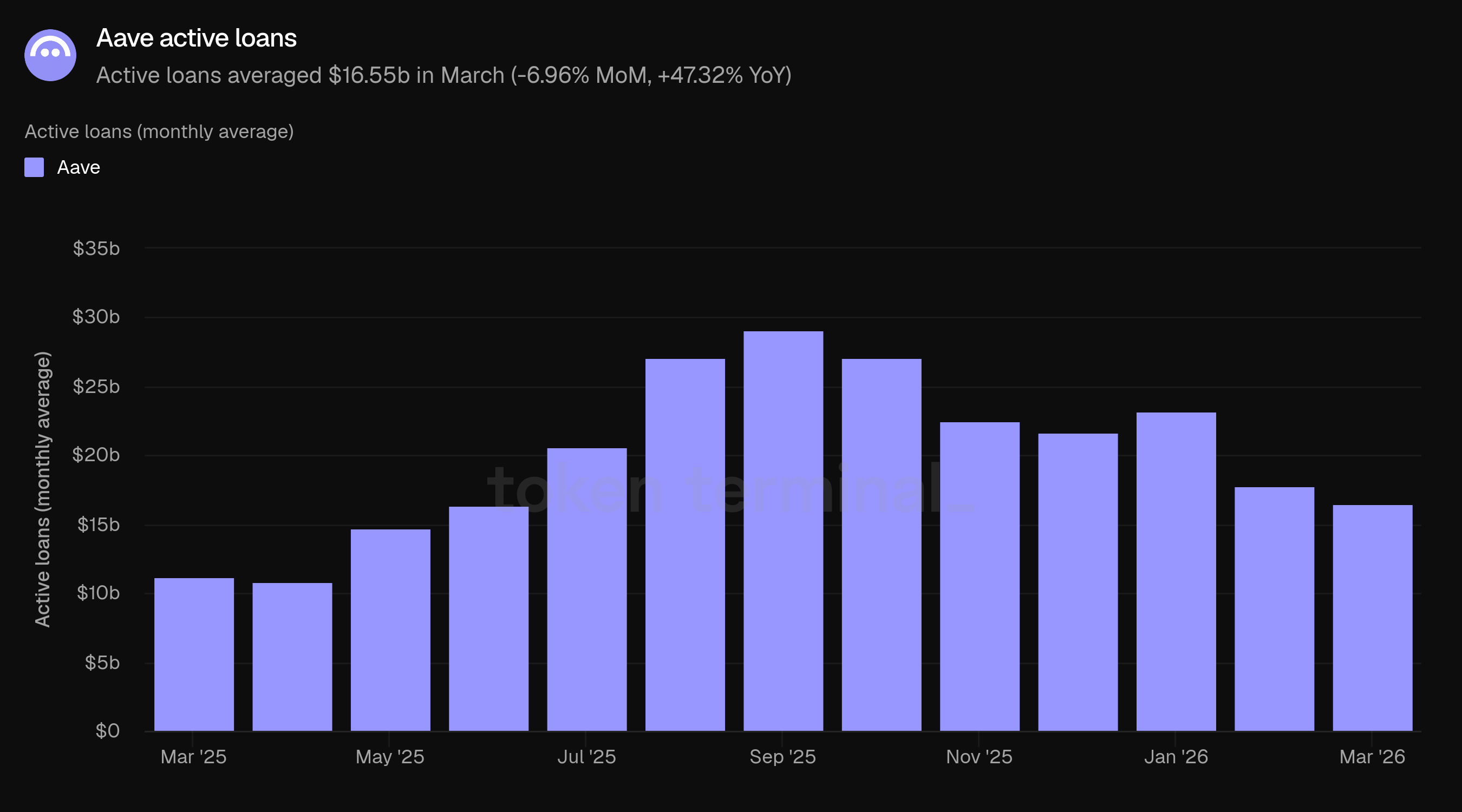

Các khoản vay đang hoạt động: 16.55 tỷ đô la (-6.96% MoM, +47.32% YoY)

Phí: 43.94 triệu đô la (-40.57% MoM, +9.01% YoY)

Doanh thu: 6.64 triệu đô la (-50.45% MoM, +7.79% YoY)

Người dùng hoạt động hàng tháng: 114.4k (-26.03% MoM, +2.10% YoY)

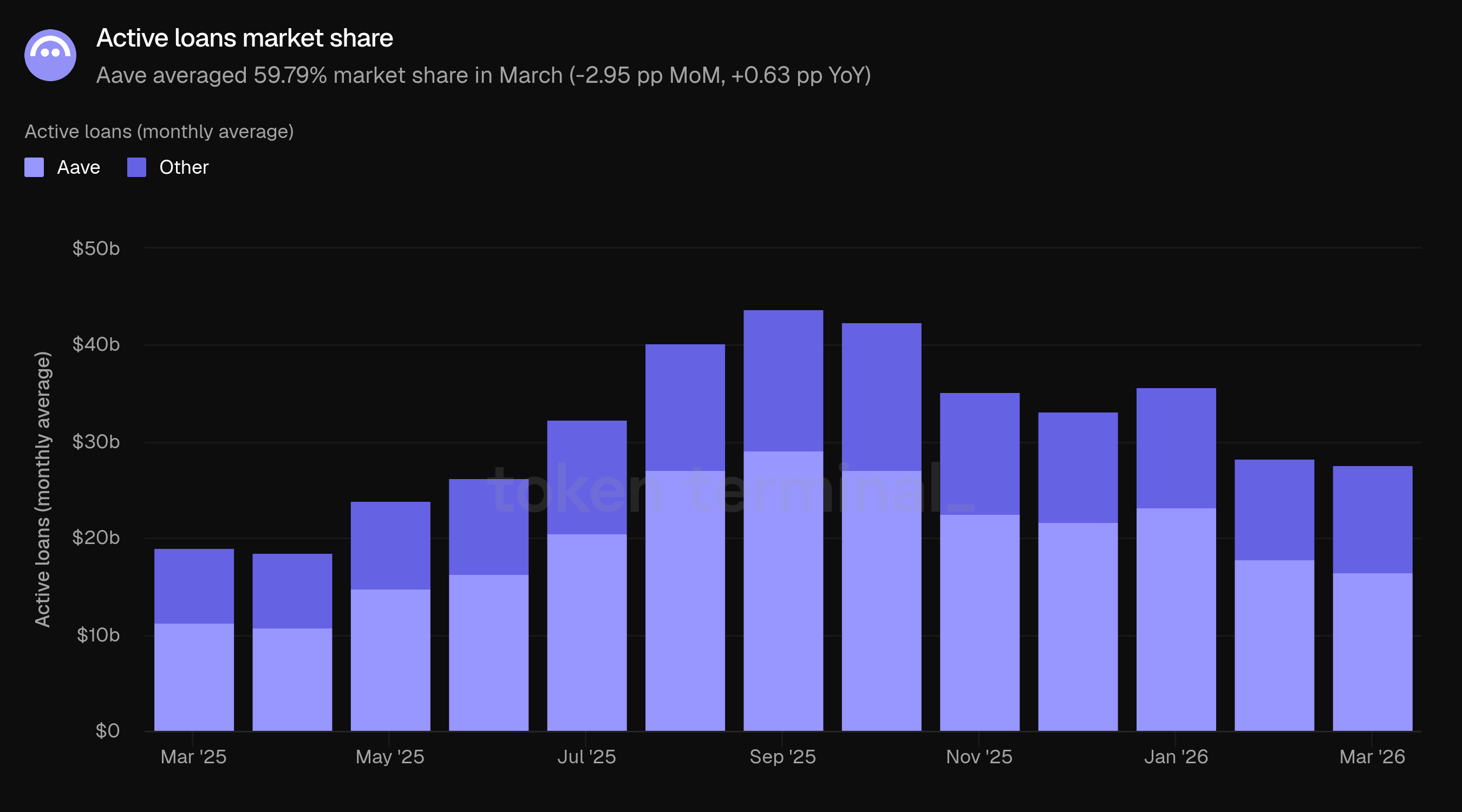

Thị phần: 59.79% (-2.95 pp MoM, +0.63 pp YoY)

Các chỉ số không bao gồm các triển khai Aave chưa được theo dõi bởi Token Terminal, bao gồm Mantle và MegaETH.

📌 Điểm nổi bật (tháng 3 năm 2026)

Aave V4 và Aave Pro đã ra mắt trên Ethereum

Whop Treasury đã hoạt động

"Aave Will Win" ARFC đã được công bố

Buổi phát trực tiếp quý đầu tiên đã được tổ chức

👥 Bình luận của nhóm Aave Labs

"Tháng Ba được xác định bởi sự ra mắt của Aave V4 và Aave Pro trên Ethereum. V4 giới thiệu một kiến trúc mô-đun nơi các chiến lược vay ('spokes') kết nối vào các bể thanh khoản chung ('hubs'), cho phép mở rộng Aave vào các loại tài sản mới mà không làm phân mảnh thanh khoản. Cấu hình ban đầu bao gồm ba hub: Prime cho các chiến lược chỉ có tài sản đảm bảo bảo thủ, Core cho cho vay chuẩn, và Plus cho các vị trí đòn bẩy nâng cao. Aave Pro, giao diện chính của V4, hiện đang hoạt động và được xây dựng cho người dùng DeFi tinh vi với quyền kiểm soát hoàn toàn đối với hoán đổi tài sản đảm bảo, quản lý nợ và các chiến lược đòn bẩy. V3 vẫn hoạt động hoàn toàn mà không có sự chuyển đổi bắt buộc.

Aave đang xây dựng hướng tới hai thị trường khác biệt đồng thời. Về phía bán lẻ, Ứng dụng Aave được thiết kế như một sản phẩm tiết kiệm cho người tiêu dùng cạnh tranh trực tiếp với các sản phẩm fintech truyền thống: tài khoản tiết kiệm lãi suất cố định, chuyển khoản ngân hàng tức thì, phục hồi sinh trắc học, và một trải nghiệm người dùng mà hạ tầng blockchain cơ bản là vô hình. Hiện có khoảng 40 triệu người dùng DeFi và hơn 4 tỷ người dùng fintech. Ứng dụng Aave nhắm đến nhóm sau. Về phía tổ chức, Aave Horizon cung cấp các thị trường cho vay có quyền truy cập cho các tài sản thế giới thực được mã hóa, định vị Aave như một thị trường repo trên chuỗi cho các nhà quản lý tài sản, quỹ và nhà phát hành cần thanh khoản 24/7 chống lại tài sản đảm bảo được quy định. Kiến trúc mô-đun của V4 là cầu nối giữa hai thị trường này: các hub thanh khoản giống nhau phục vụ cho cả chiến lược vay của người tiêu dùng và tổ chức.

Sự phân phối đã tăng tốc thông qua các tích hợp fintech trong tháng Ba. Tích hợp Whop Treasury đã mang lại lợi suất được hỗ trợ bởi Aave cho một nền tảng thương mại với hơn 21 triệu người dùng, hầu hết trong số họ chưa bao giờ tương tác trực tiếp với DeFi. Privy Earn và Kraken's DeFi Earn đã mở rộng quyền truy cập thông qua cơ sở hạ tầng ví và các kênh trao đổi. Aave đã vượt qua 1 nghìn tỷ đô la trong tổng khối lượng cho vay trong quý 1, và xử lý hơn 500 triệu đô la trong các khoản thanh lý trong một tuần duy nhất trong đợt giảm giá tháng Hai mà không có sự gián đoạn ở cấp độ giao thức. Cung GHO đã đạt mức cao nhất mọi thời đại mới trong tháng Ba. Triển khai Mantle/Bybit đã đạt 1.25 tỷ đô la trong các khoản tiền gửi trong vòng 18 ngày sau khi ra mắt, mặc dù điều này chưa được phản ánh trong dữ liệu Token Terminal.

ARFC 'Aave Will Win', được công bố vào ngày 27 tháng 3, đề xuất hướng tất cả doanh thu từ lớp ứng dụng của Aave Pro, Ứng dụng Aave và Aave Kit đến DAO, chính thức hóa một mô hình mà mọi sản phẩm tạo ra doanh thu đều quay trở lại cho những người nắm giữ AAVE. Lộ trình V4 cho phần còn lại của năm 2026 bao gồm các chiến lược cho vay bổ sung, với trọng tâm là các trường hợp sử dụng tổ chức, như đã được phác thảo trong buổi phát trực tiếp quý 1 năm 2026. Phiên bản đầy đủ của Ứng dụng Aave (iOS và Android) dự kiến sẽ ra mắt trong quý 2, với các tài khoản tiết kiệm Euro và Thẻ Aave Earn theo sau trong nửa sau. Aave Horizon dự kiến sẽ chuyển sang cơ sở hạ tầng V4 vào quý 4."

2) Tổng giá trị khóa

Tổng giá trị khóa (TVL) đo lường tổng giá trị USD của tài sản đảm bảo được gửi vào Aave và các khoản vay còn lại. TVL tháng Ba trung bình 42.34 tỷ đô la, giảm 5.79% từ 44.94 tỷ đô la của tháng Hai nhưng tăng 45.45% từ 29.11 tỷ đô la của tháng Ba năm 2025.

Tốc độ giảm đã giảm đáng kể so với tháng Hai, khi chứng kiến sự sụt giảm 21.58% do sự điều chỉnh thị trường đầu tháng. Sự giảm 5.79% trong tháng Ba phản ánh tác động tiếp tục của giá tài sản thấp hơn chứ không phải là một làn sóng rút vốn mới. Tháng này chứng kiến TVL tương đối ổn định theo ngày, trái ngược với sự sụt giảm mạnh trong tháng Hai.

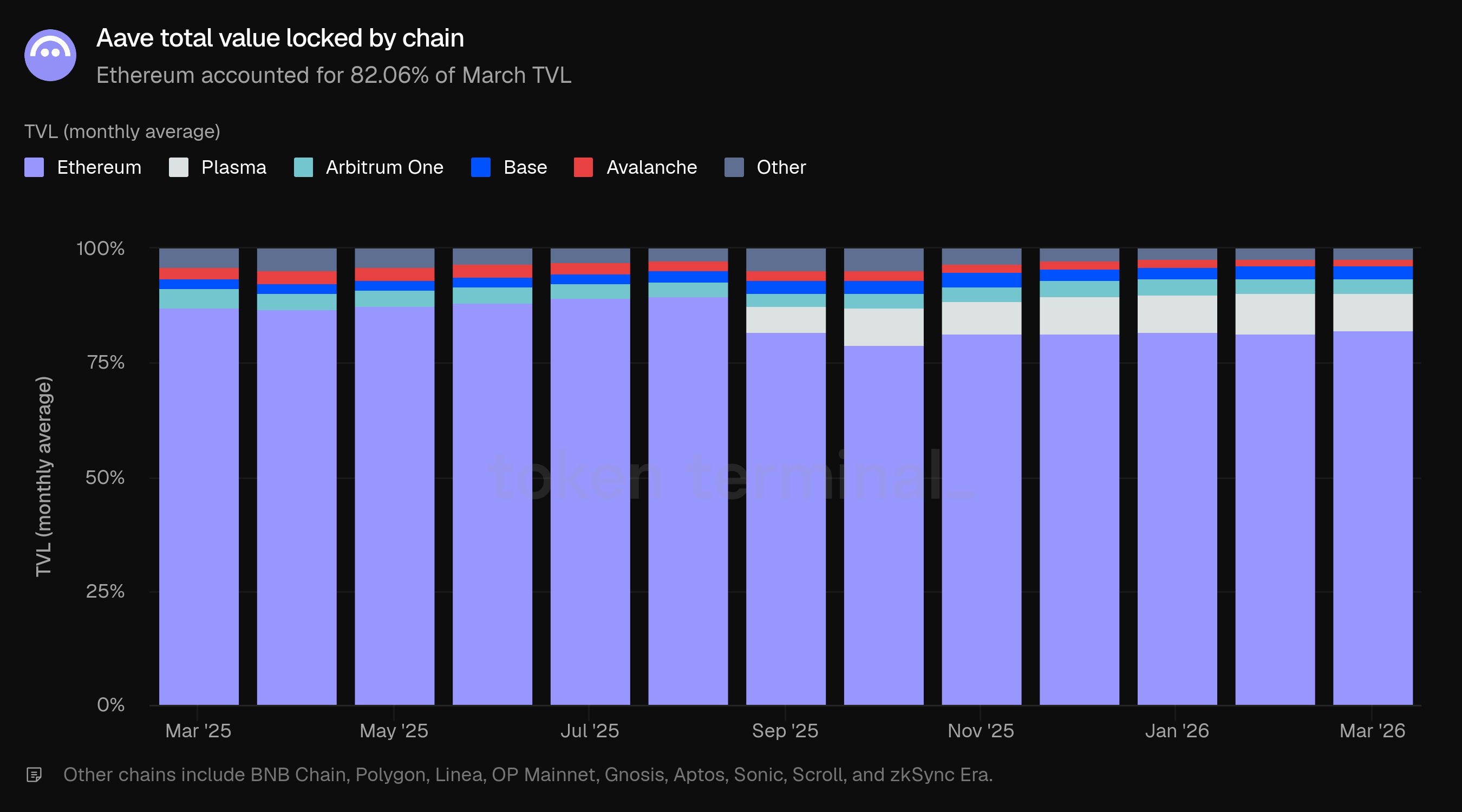

Ethereum chiếm 82.06% TVL tháng Ba, tăng nhẹ từ 81.48% trong tháng Hai. Plasma nắm giữ phần lớn thứ hai với 8.45%, giảm từ 9.05%, tiếp theo là Arbitrum One với 2.99%, Base với 2.94%, Avalanche với 1.54%, và các chuỗi khác với 2.01%.

So với tháng Ba năm 2025, sự phân phối chuỗi đã đa dạng hóa. Phần của Ethereum đã giảm từ 87.30% xuống 82.06%, với Plasma, Base và các triển khai khác hấp thụ sự khác biệt. Điều này phản ánh chiến lược đa chuỗi của Aave, mặc dù Ethereum vẫn là trung tâm trọng lực áp đảo cho vốn.

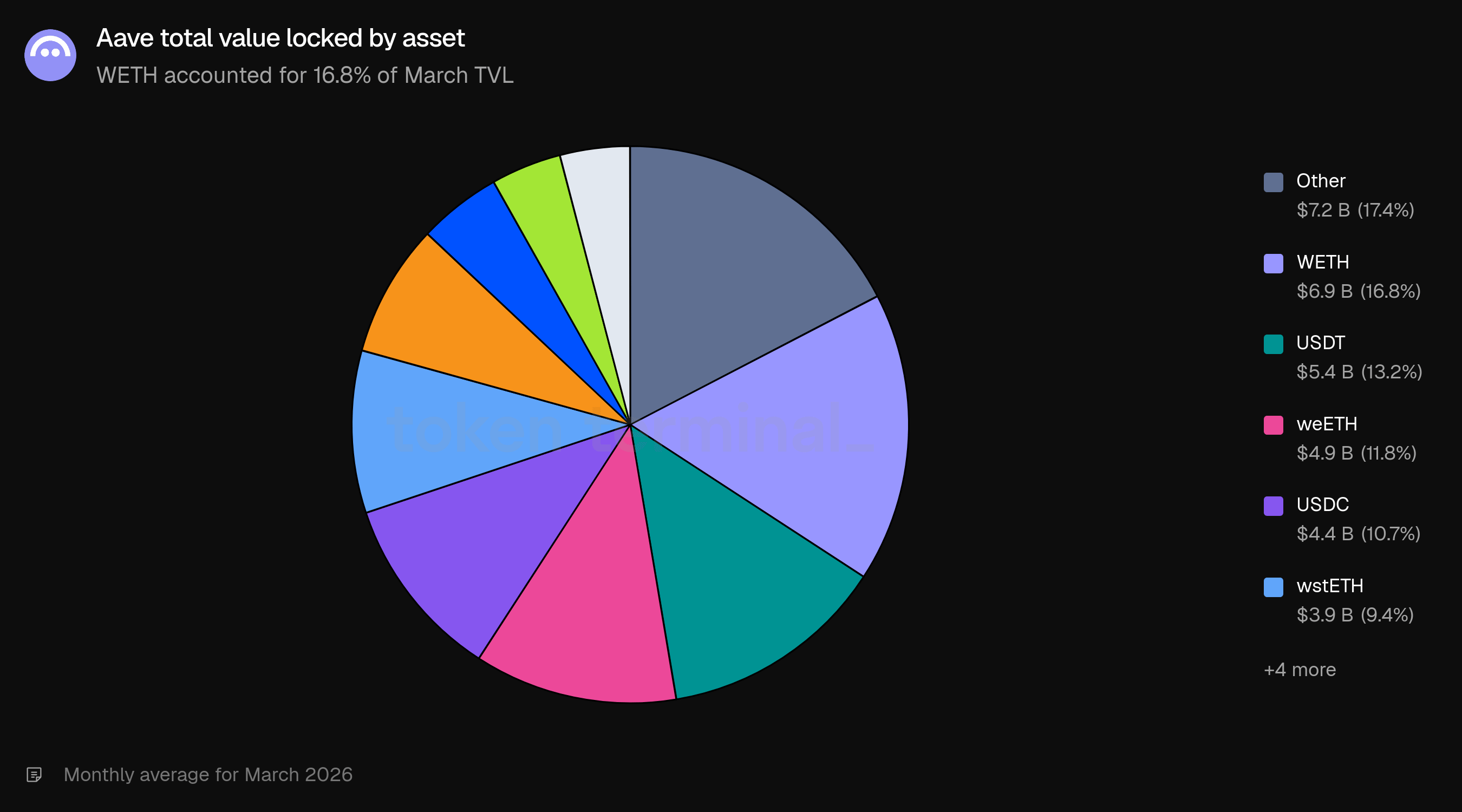

Thành phần tài sản đã được đa dạng hóa, với WETH dẫn đầu với 16.8%, tiếp theo là USDT (13.2%), weETH (11.8%), USDC (10.7%), và wstETH. Các biến thể BTC gói (WBTC và cbBTC) kết hợp chiếm khoảng 12.0%. Các stablecoin bao gồm USDT, USDC, USDT0, và USDe chiếm hơn 33% TVL, phản ánh vai trò kép của Aave như một nơi tiếp xúc đòn bẩy và một thị trường lợi suất stablecoin.

3) Các khoản vay đang hoạt động

Các khoản vay đang hoạt động đo lường tổng giá trị USD của các khoản vay chưa thanh toán trên tất cả các thị trường cho vay của Aave. Các khoản vay đang hoạt động tháng Ba trung bình 16.55 tỷ đô la, giảm 6.96% từ 17.79 tỷ đô la của tháng Hai nhưng tăng 47.32% từ 11.24 tỷ đô la của tháng Ba năm 2025.

Sự giảm các khoản vay đang hoạt động nhẹ hơn một chút so với sự giảm TVL (-6.96% so với -5.79%). Tỷ lệ sử dụng (các khoản vay đang hoạt động như một phần của TVL) khoảng 39.1% trong tháng Ba, so với 39.6% trong tháng Hai, một sự thay đổi nhỏ cho thấy thị trường cho vay vẫn hoạt động mặc dù số dư tuyệt đối thấp hơn.

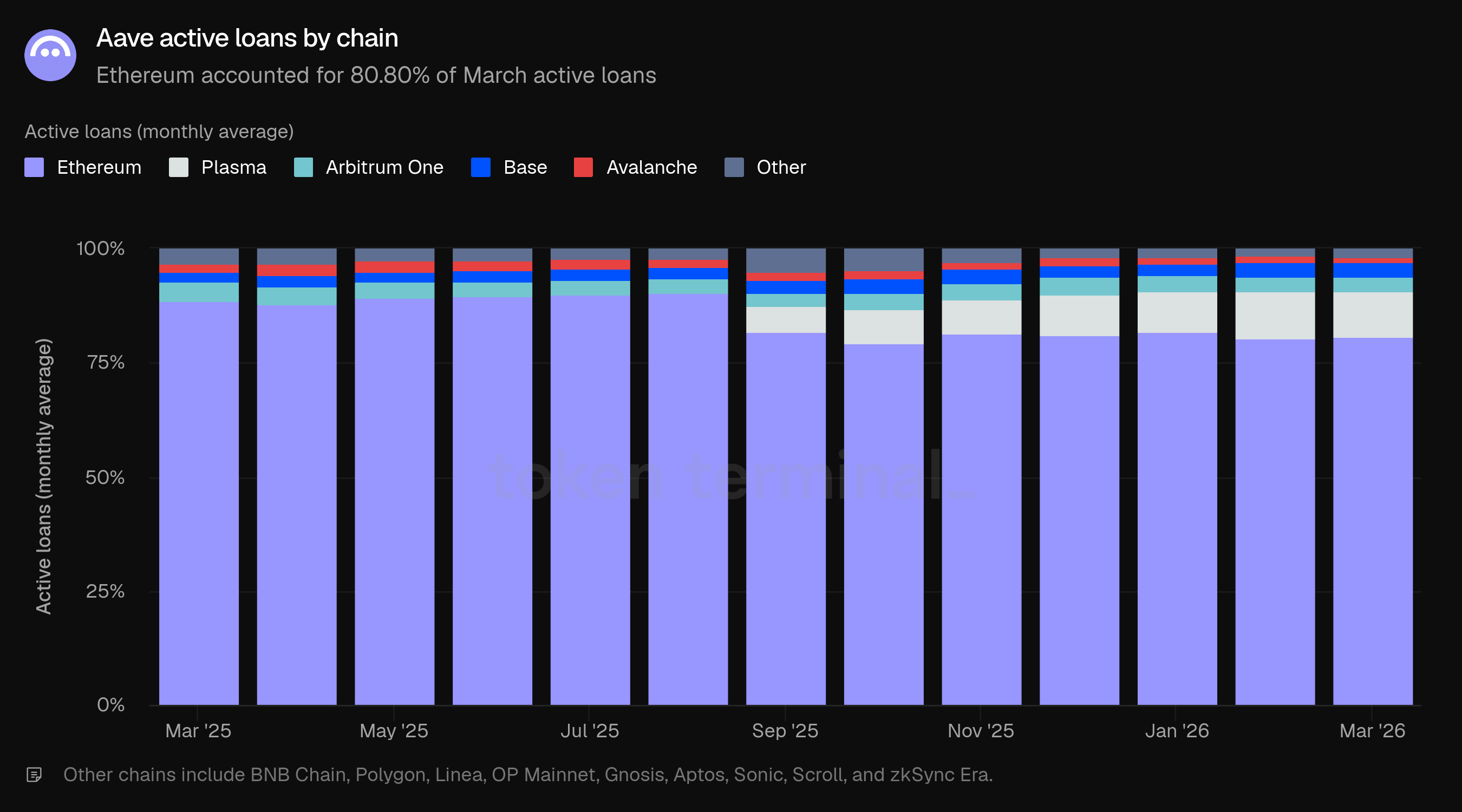

Sự phân phối chuỗi gần như phản ánh TVL. Ethereum chiếm 80.80% các khoản vay đang hoạt động của tháng Ba, với Plasma là 9.98%, Base là 3.12%, Arbitrum One là 3.11%, Avalanche là 1.38%, và các chuỗi khác là 1.62%. Phần các khoản vay đang hoạt động của Plasma đã giảm nhẹ từ 10.28% trong tháng Hai, trong khi Ethereum giữ nguyên.

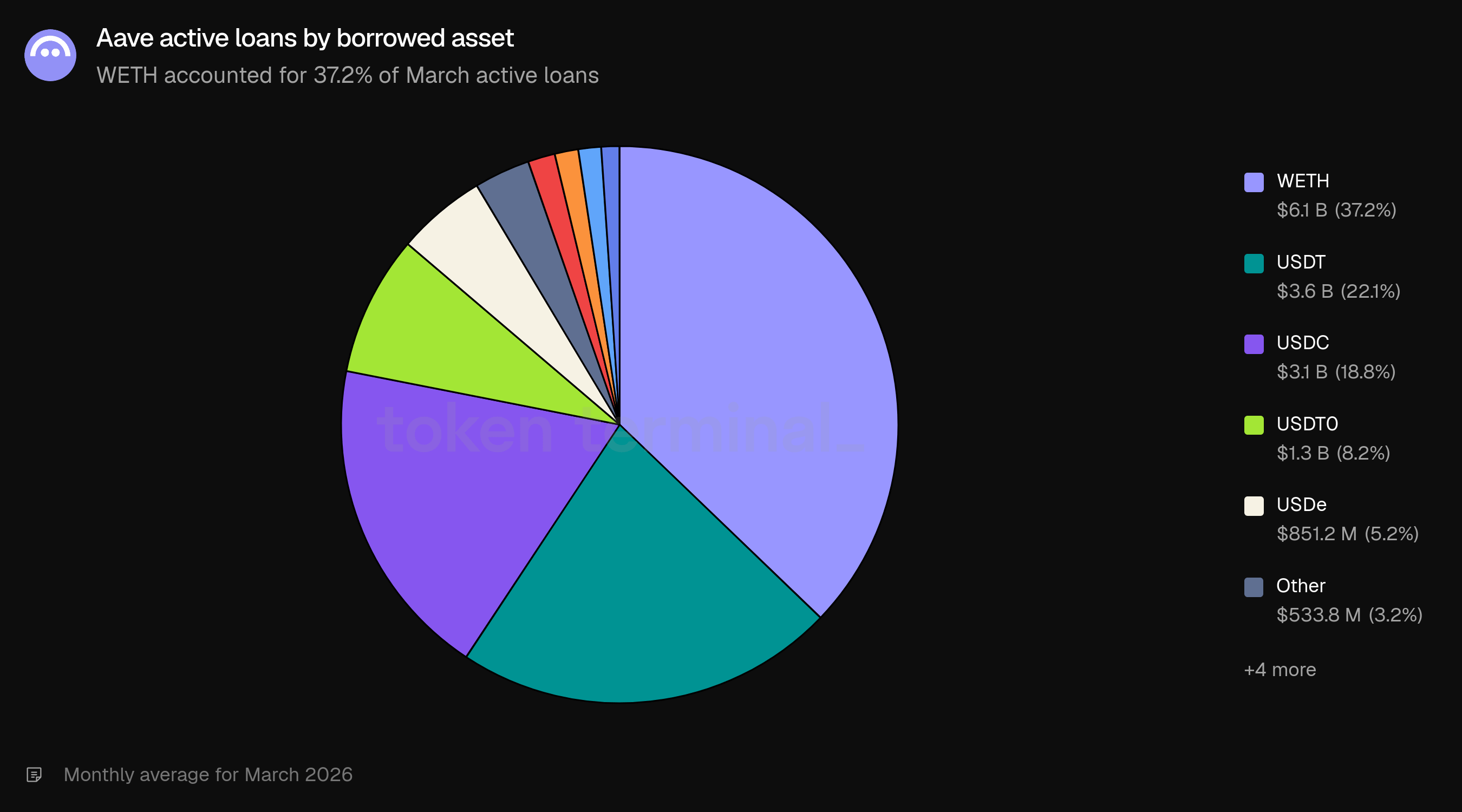

Các khoản vay vẫn tập trung vào một vài tài sản. WETH dẫn đầu với 37.2% các khoản vay đang hoạt động, tiếp theo là USDT (22.1%), USDC (18.8%), USDT0 (8.2%), và USDe (5.2%). Ba tài sản được vay hàng đầu chiếm 78.1% tất cả các khoản vay chưa thanh toán. GHO xuất hiện với 1.1% các khoản vay đang hoạt động, đại diện cho các người vay tạo ra stablecoin gốc của Aave chống lại tài sản đảm bảo của họ. Thành phần vay tương đối ổn định từ tháng Hai, với tỷ lệ của WETH tăng nhẹ từ 36.4%.

4) Phí

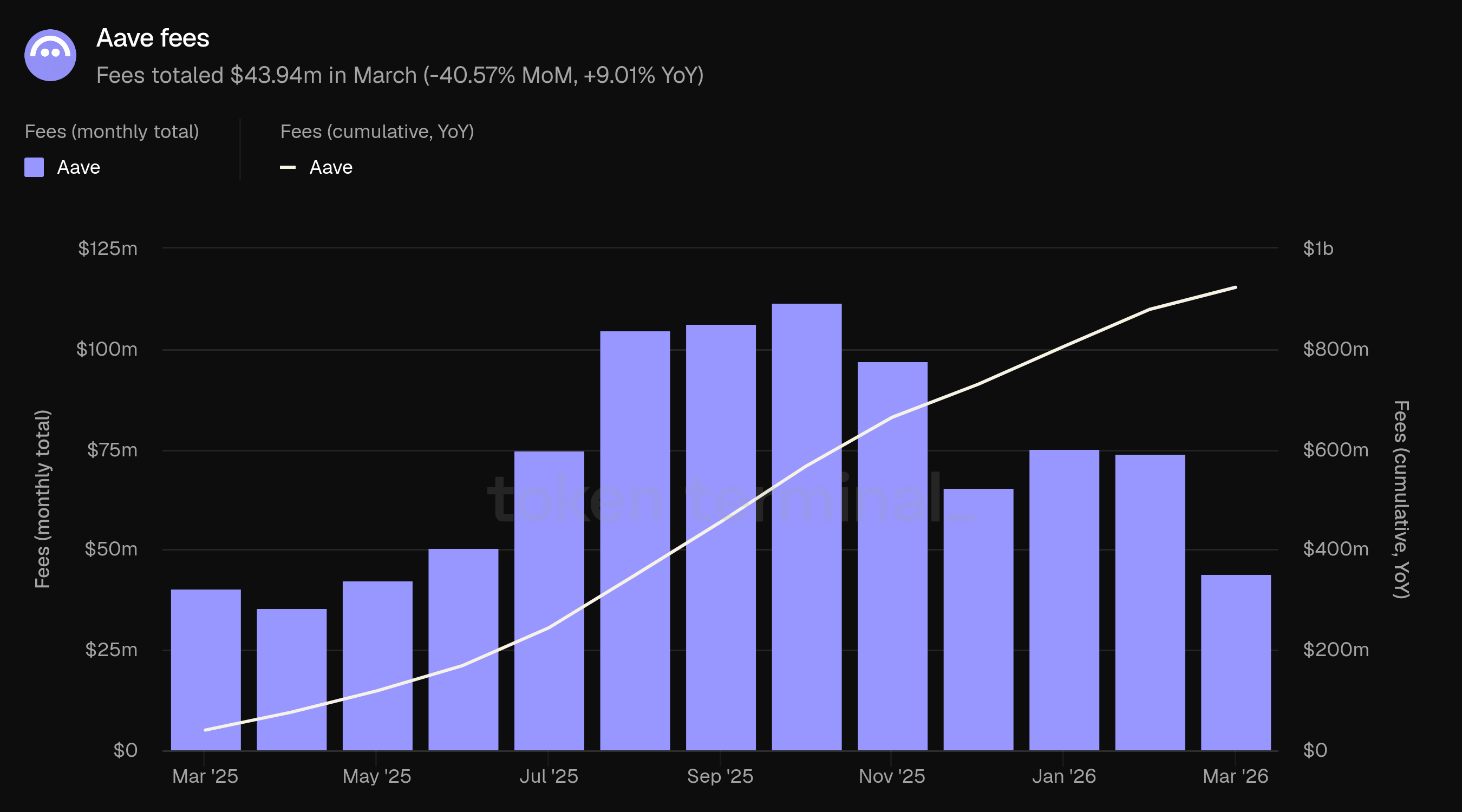

Phí đo lường tổng giá trị USD của phí mà người dùng trả trên tất cả các thị trường cho vay của Aave, gộp lại qua sáu loại thu nhập: lãi suất, thanh lý, SVR, khoản vay chớp nhoáng, kho bạc, và mô-đun ổn định GHO (xem Định nghĩa). Phí tháng Ba tổng cộng 43.94 triệu đô la, giảm 40.57% từ 73.94 triệu đô la của tháng Hai nhưng tăng 9.01% từ 40.31 triệu đô la của tháng Ba năm 2025. Tổng phí từ tháng Ba năm 2025 đến tháng Ba năm 2026 đã đạt 922.57 triệu đô la.

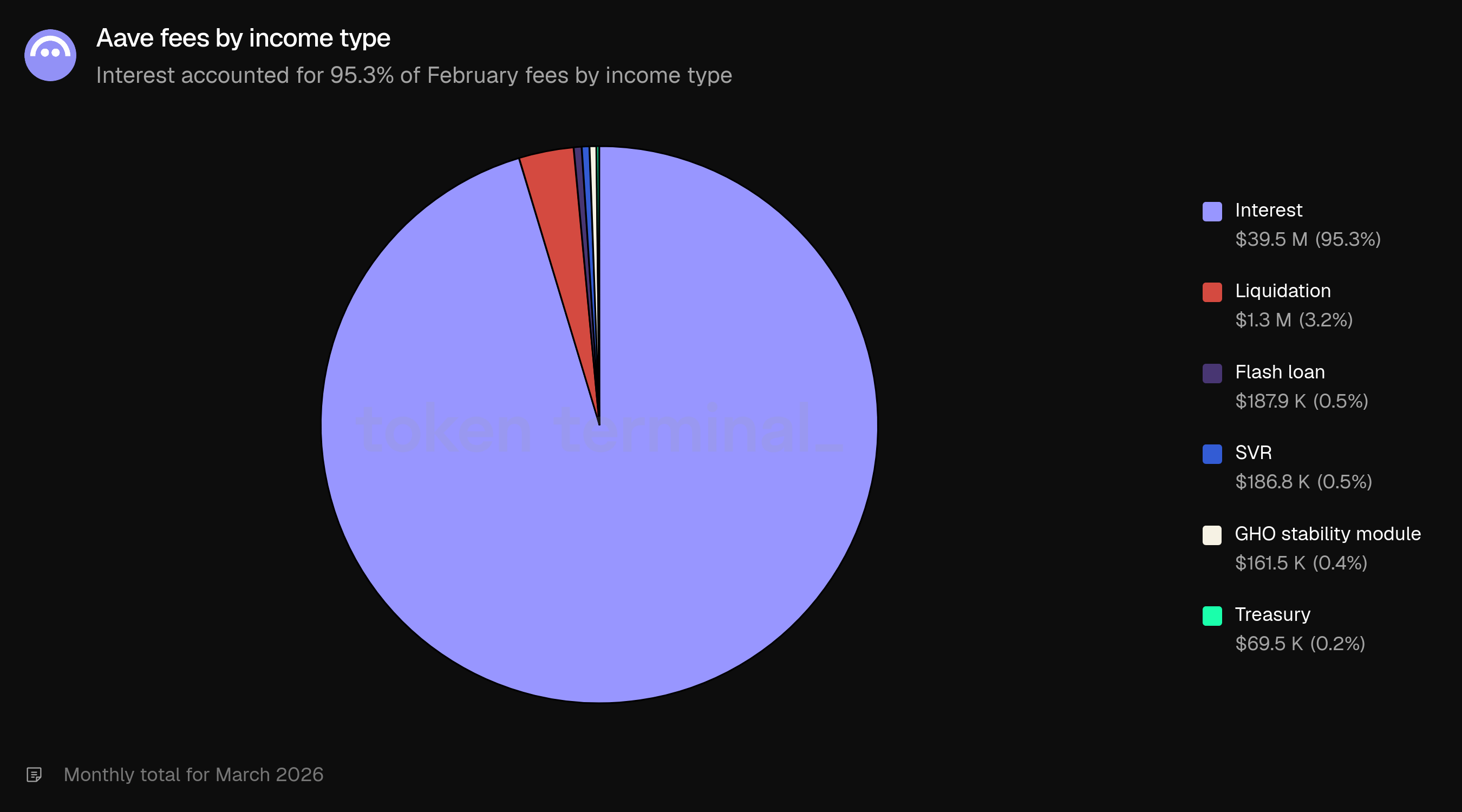

Sự giảm 41% tiêu đề chủ yếu được thúc đẩy bởi sự thay đổi trong thành phần thu nhập. Tổng phí tháng Hai bao gồm 18.6 triệu đô la trong phí thanh lý (25.1%) và 4.6 triệu đô la trong phí SVR (6.2%), cùng nhau đóng góp 23.1 triệu đô la trong doanh thu liên quan đến sự điều chỉnh thị trường. Trong tháng Ba, thành phần doanh thu đã trở lại bình thường: lãi suất chiếm 95.3% tổng phí, với thanh lý là 3.2% và SVR là 0.5%.

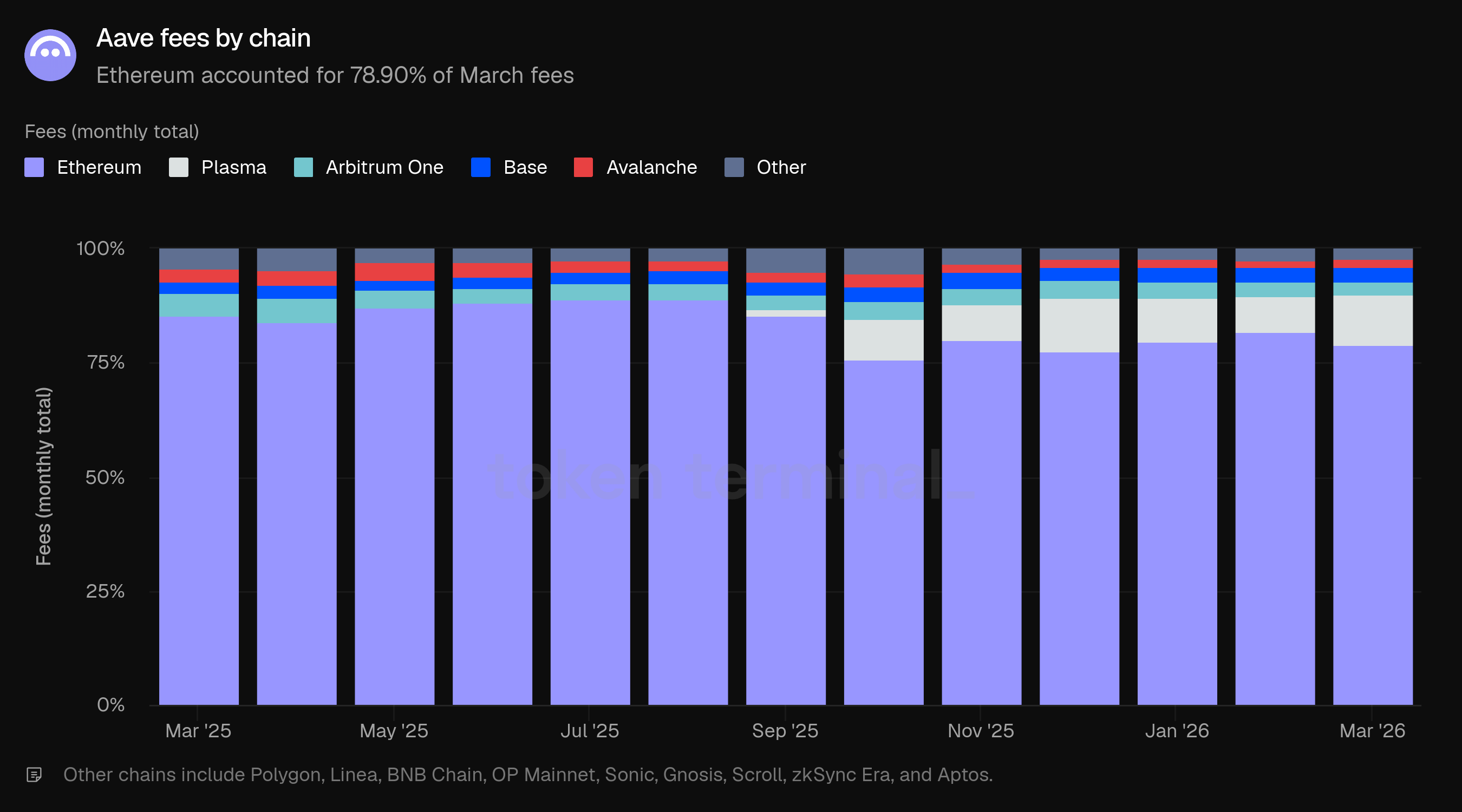

Ethereum chiếm 78.90% phí tháng Ba, giảm từ 81.95% trong tháng Hai. Hoạt động thanh lý và SVR của tháng Hai tập trung vào Ethereum, nơi có các vị trí lớn nhất. Khi các nguồn thu nhập đó giảm trong tháng Ba, tỷ lệ phí của Ethereum đã di chuyển gần hơn đến tỷ lệ TVL của nó (82.06%).

Phần phí của Plasma đã tăng từ 7.66% trong tháng Hai lên 11.00% trong tháng Ba, mặc dù phần TVL của nó đã giảm trong cùng thời gian (9.05% xuống 8.45%). Sự khác biệt này cho thấy hoạt động vay tăng cao hoặc tỷ lệ sử dụng cao hơn trên triển khai Plasma. Base (3.49%), Arbitrum One (2.86%), và Avalanche (1.51%) đã hoàn thiện các đóng góp hàng đầu.

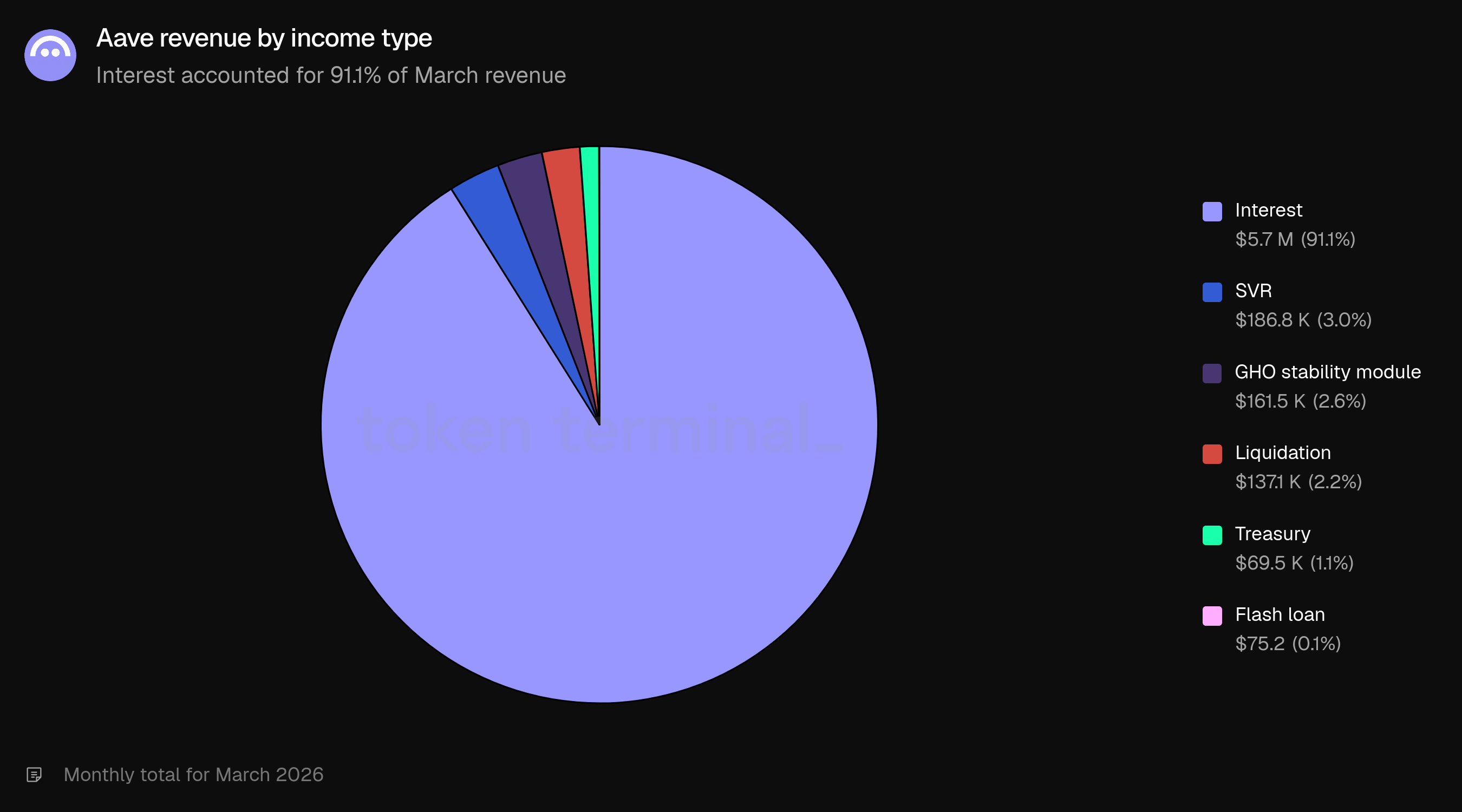

Theo loại thu nhập, lãi suất chiếm ưu thế với 95.3% (39.5 triệu đô la), tiếp theo là thanh lý với 3.2% (1.3 triệu đô la), khoản vay chớp nhoáng với 0.5% (187.9k đô la), SVR với 0.5% (186.8k đô la), mô-đun ổn định GHO với 0.4% (161.5k đô la), và kho bạc với 0.2% (69.5k đô la). Sự chuyển đổi từ tỷ lệ lãi suất 68.0% / 25.1% thanh lý / 6.2% SVR trong tháng Hai sang tháng Ba với 95.3% lãi suất thể hiện sự trở lại hoàn toàn của thành phần phí sau sự điều chỉnh thị trường.

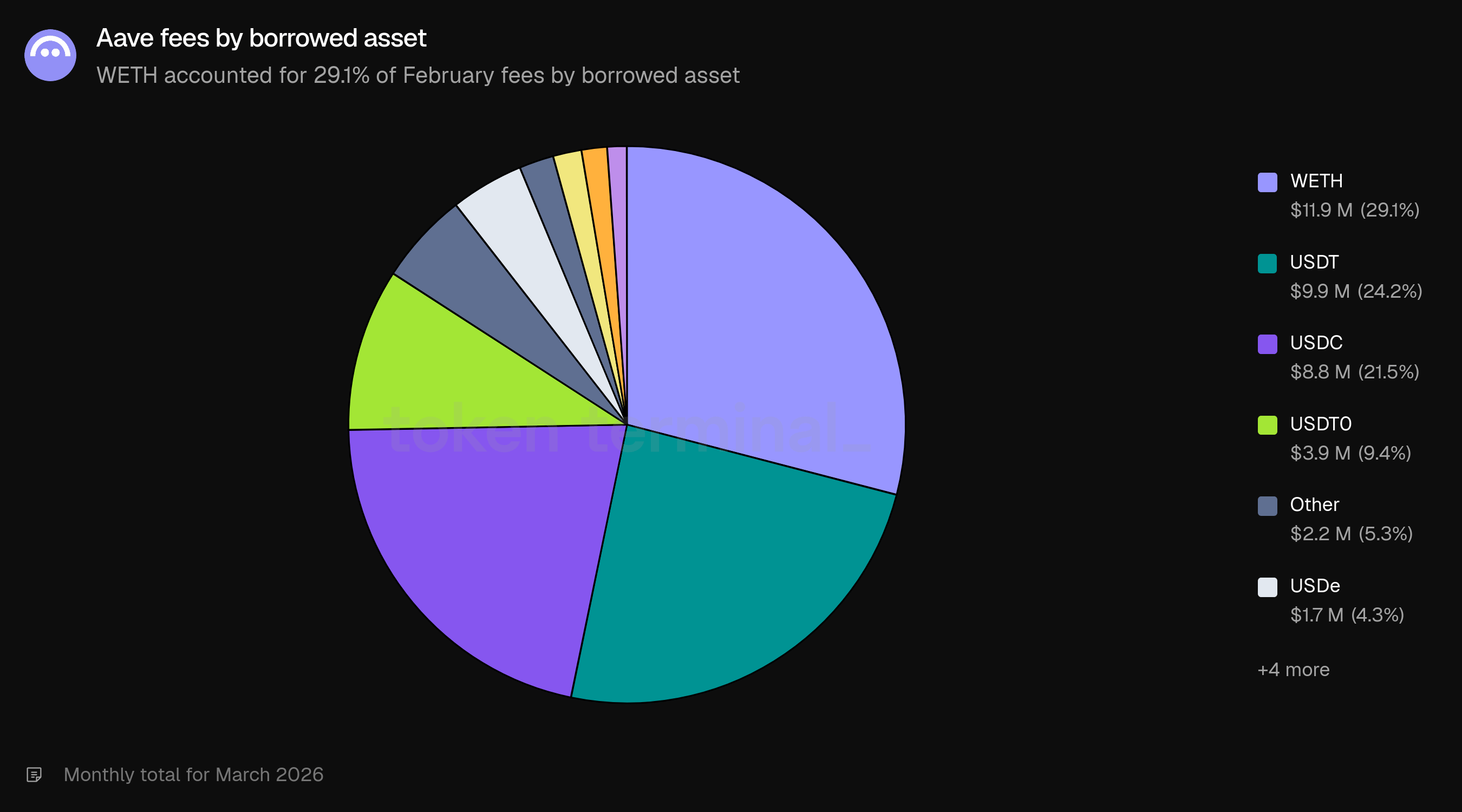

Theo tài sản đã vay, WETH chiếm 29.1% phí, tiếp theo là USDT (24.2%), USDC (21.5%), USDT0 (9.4%), và các tài sản khác (5.3%). Việc vay stablecoin (USDT, USDC, USDT0) đã tạo ra tổng cộng 55.1% phí.

5) Doanh thu

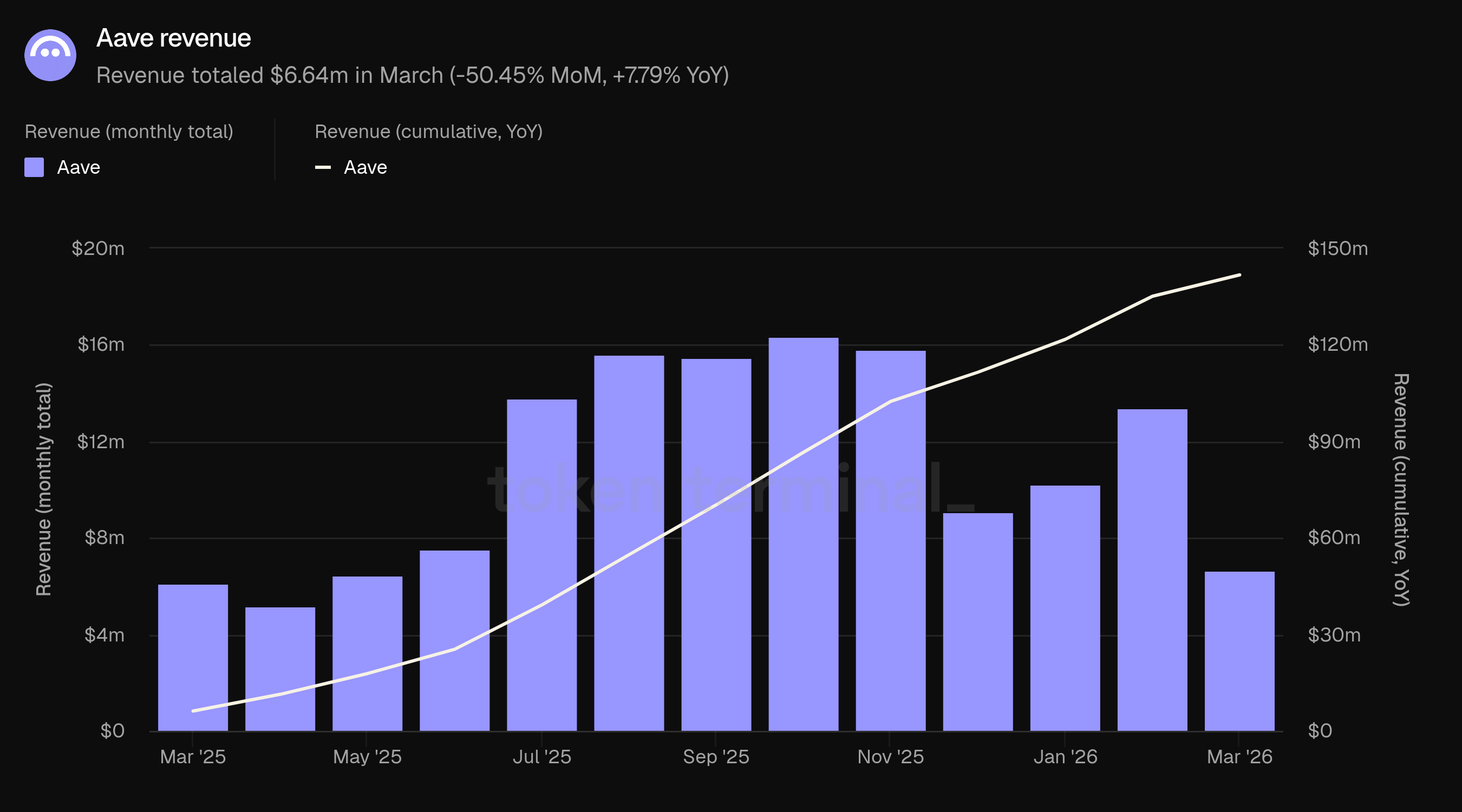

Doanh thu đo lường tổng giá trị USD của phí mà Aave DAO giữ lại. Doanh thu tháng Ba đạt tổng cộng 6.64 triệu đô la, giảm 50.45% từ 13.40 triệu đô la của tháng Hai nhưng tăng 7.79% từ 6.16 triệu đô la của tháng Ba năm 2025. Tổng doanh thu từ tháng Ba năm 2025 đến tháng Ba năm 2026 đạt 141.79 triệu đô la.

Sự giảm doanh thu lớn hơn so với sự giảm phí (-50.45% so với -40.57%) vì các loại thu nhập đã thúc đẩy sự gia tăng doanh thu trong tháng Hai có tỷ lệ thu nhập không tương xứng cao. SVR, chiếm 34.3% doanh thu tháng Hai (4.6 triệu đô la), đã giảm xuống 3.0% trong tháng Ba (186.8k đô la). Doanh thu từ thanh lý giảm từ 13.9% (1.9 triệu đô la) xuống 2.2% (137.1k đô la). Cùng nhau, hai nguồn này đã đóng góp 6.5 triệu đô la trong tháng Hai và 324k đô la trong tháng Ba. Doanh thu từ lãi suất giảm từ khoảng 6.8 triệu đô la xuống 5.7 triệu đô la (-16.6%).

Tỷ lệ thu nhập tổng thể (doanh thu tính theo tỷ lệ phí) là 15.11% trong tháng Ba, giảm từ 18.12% trong tháng Hai. Sự giảm này được giải thích bởi sự thay đổi thành phần: tỷ lệ thu nhập cao trong tháng Hai phản ánh bản chất biên lợi nhuận cao của thu nhập từ thanh lý và SVR. Tỷ lệ thu nhập chỉ tính lãi suất khoảng 14.3% trong tháng Ba so với 13.5% trong tháng Hai.

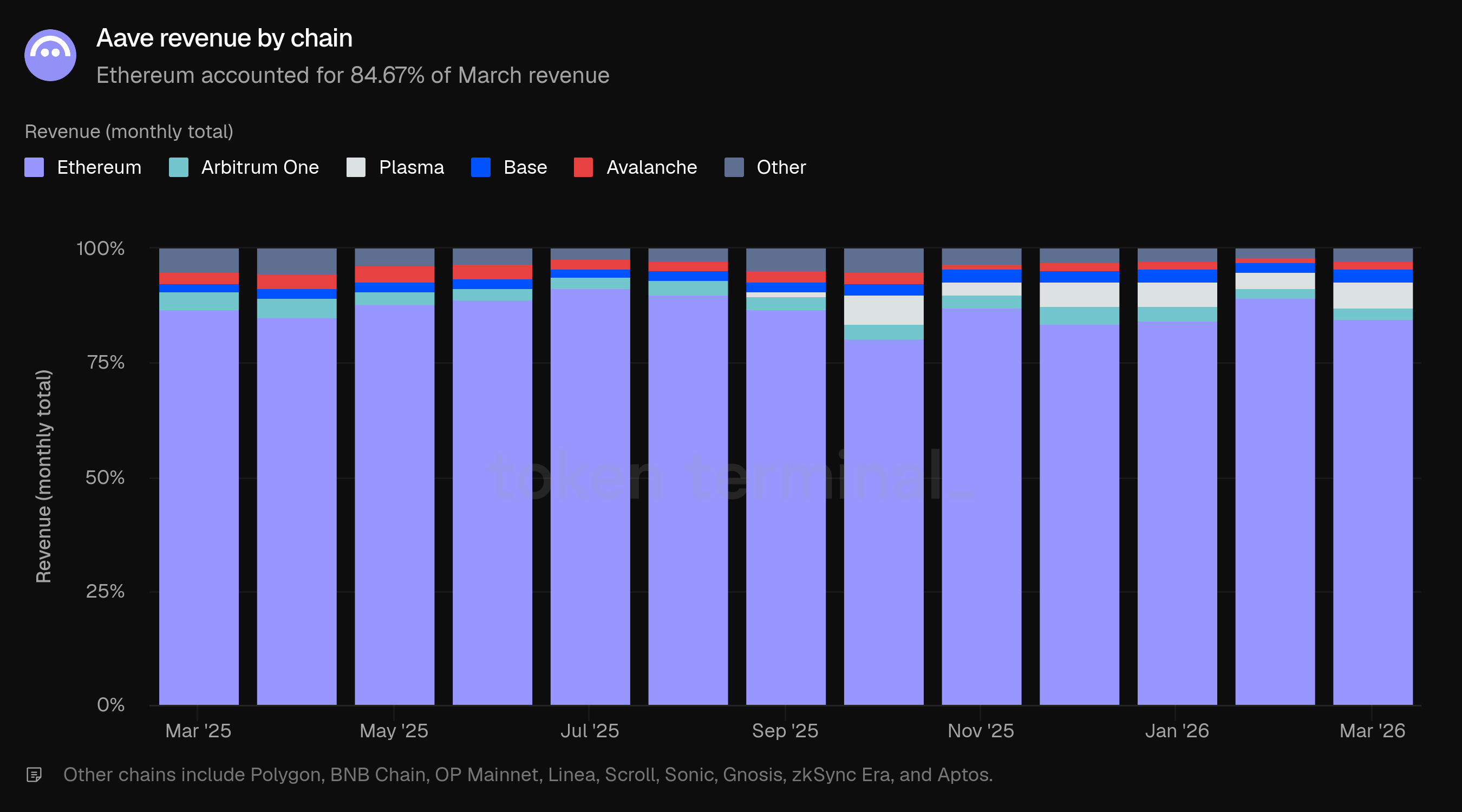

Ethereum chiếm 84.67% doanh thu tháng Ba, giảm từ 89.33% trong tháng Hai. Hoạt động thanh lý và SVR tập trung vào Ethereum trong tháng Hai đã làm tăng tỷ lệ doanh thu của nó. Khi các nguồn đó giảm, sự phân phối doanh thu đã gần hơn với sự phân phối phí. Phần của Plasma đã tăng từ 3.49% lên 5.73%, tiếp theo là Base (2.77%), Arbitrum One (2.63%), Avalanche (1.60%), và các chuỗi khác (2.60%).

Theo loại thu nhập, lãi suất chiếm 91.1% doanh thu tháng Ba (5.7 triệu đô la), tiếp theo là SVR ở mức 3.0% (186.8k đô la), mô-đun ổn định GHO ở mức 2.6% (161.5k đô la), thanh lý ở mức 2.2% (137.1k đô la), kho bạc ở mức 1.1% (69.5k đô la), và khoản vay chớp nhoáng ở mức 0.1% (75.2). Thành phần thu nhập đã trở lại một hồ sơ bị chi phối bởi thu nhập lãi suất, trái ngược với tháng Hai khi gần một nửa doanh thu đến từ các nguồn liên quan đến thanh lý.

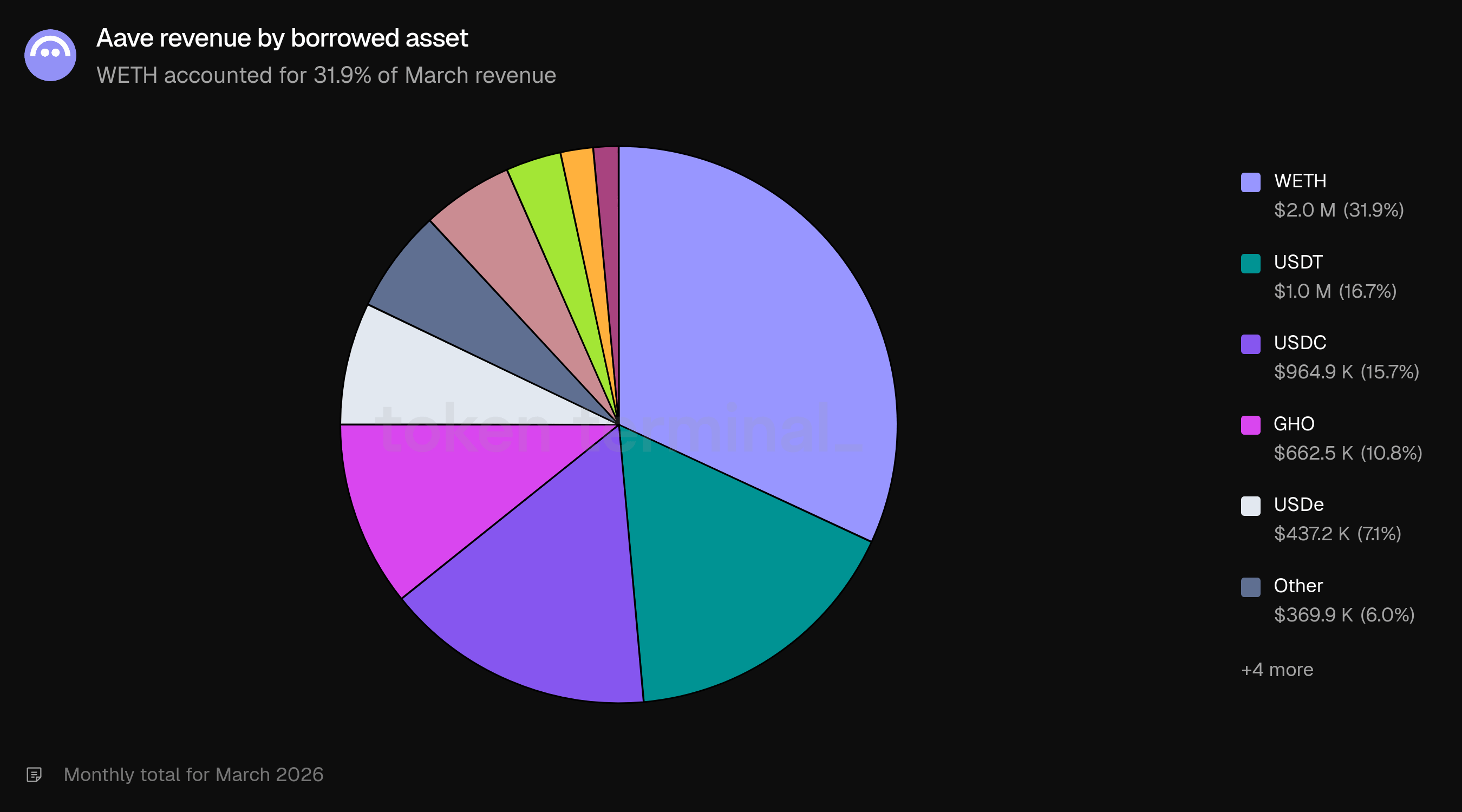

Theo tài sản đã vay, WETH chiếm 31.9% doanh thu (2.0 triệu đô la), tiếp theo là USDT (16.7%, 1.0 triệu đô la), USDC (15.7%, 964.9k đô la), GHO (10.8%, 662.5k đô la), và USDe (7.1%, 437.2k đô la). Phần doanh thu 10.8% của GHO là đáng chú ý vì vai trò nhỏ hơn của nó trong thị trường cho vay tổng thể, phản ánh vai trò của GHO như là stablecoin gốc của Aave.

6) Người dùng hoạt động hàng tháng

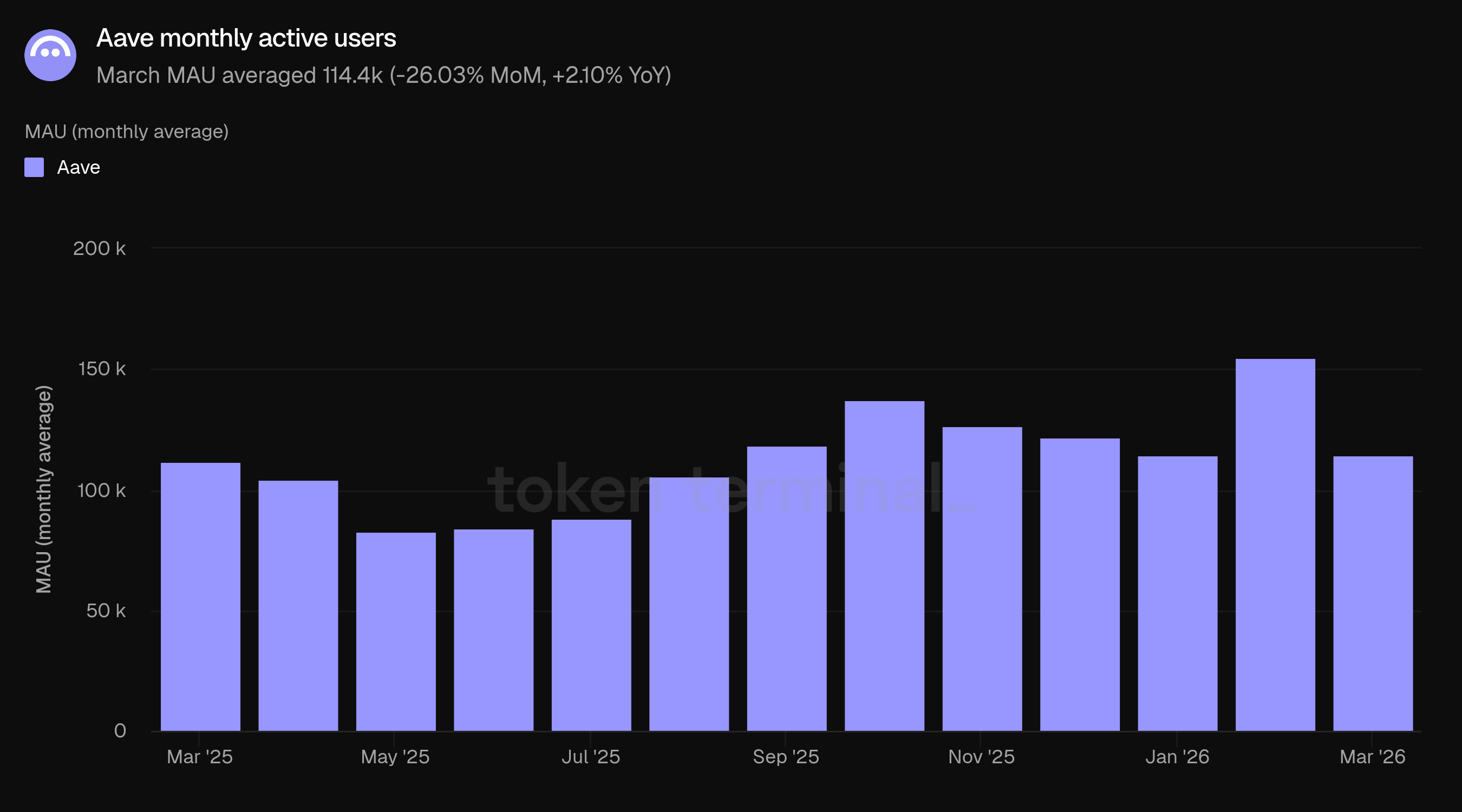

Người dùng hoạt động hàng tháng (MAU) đo lường số lượng địa chỉ ví duy nhất đã tương tác với Aave trong khoảng thời gian 30 ngày. MAU tháng Ba trung bình 114.4k, giảm 26.03% so với 154.6k của tháng Hai nhưng tăng 2.10% so với 112.0k của tháng Ba năm 2025.

MAU cao trong tháng Hai trùng hợp với sự điều chỉnh thị trường, thường thu hút hoạt động trên chuỗi tăng lên từ người dùng. MAU tháng Ba 114.4k về cơ bản phù hợp với mức của năm trước (112.0k). So sánh năm qua (+2.10%) cho thấy một cơ sở người dùng ổn định, nhất quán với một thị trường lớn hơn đáng kể về mặt vốn (+45.45% TVL YoY) nhưng không lớn hơn tỷ lệ tương ứng về số lượng người tham gia duy nhất.

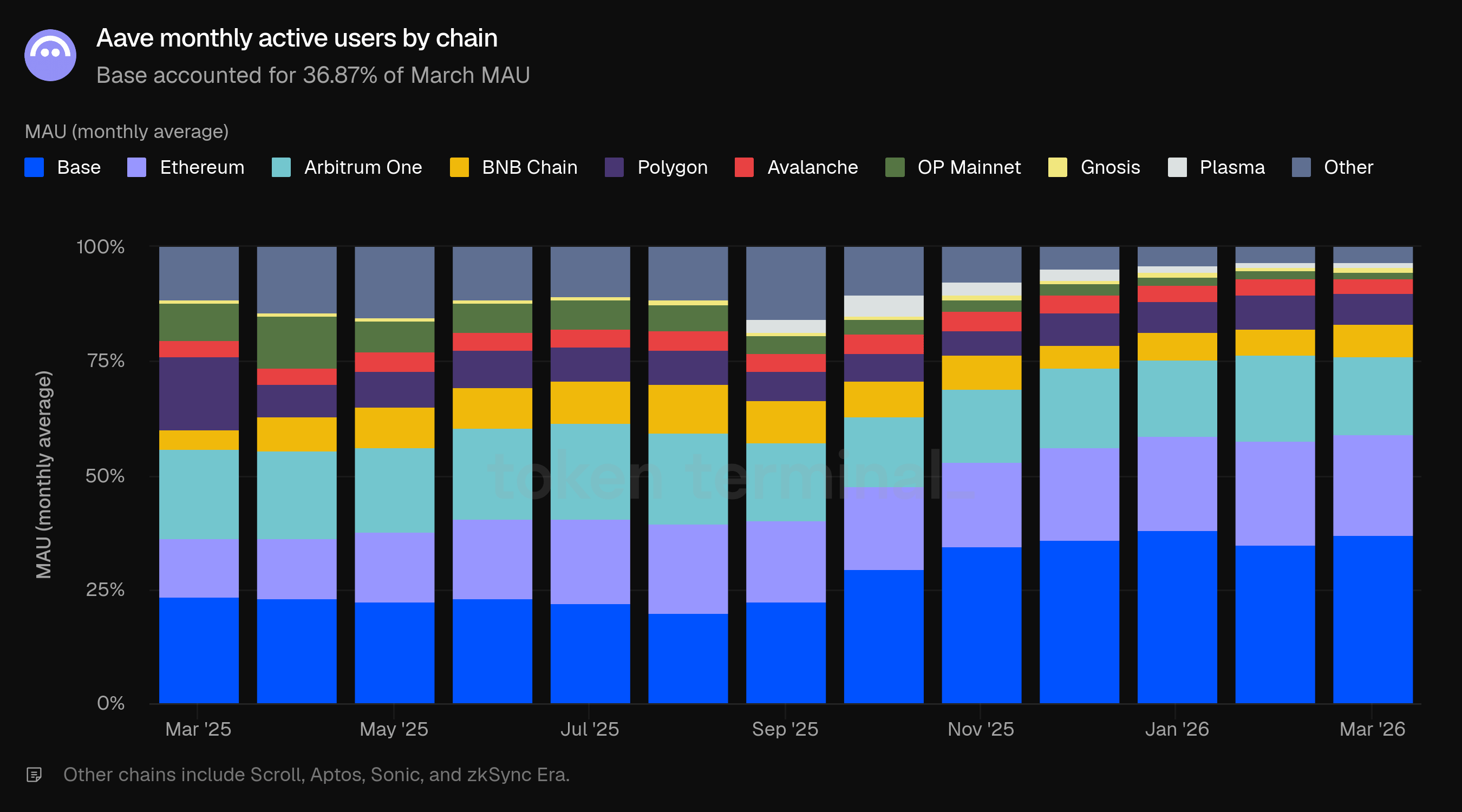

Hoạt động của người dùng tiếp tục nghiêng nặng về các triển khai đa chuỗi. Base dẫn đầu với 36.87% MAU, tăng từ 34.80% trong tháng Hai và 23.48% một năm trước. Ethereum đứng thứ hai với 22.31%, tiếp theo là Arbitrum One (17.13%), Polygon (7.09%), BNB Chain (6.80%), Avalanche (3.04%), OP Mainnet (1.57%), Gnosis (1.11%), và Plasma (1.05%).

Sự khác biệt giữa phân phối vốn và phân phối người dùng vẫn còn rõ rệt: Ethereum nắm giữ 82.06% TVL nhưng chỉ có 22.31% MAU, trong khi Base nắm giữ 2.94% TVL nhưng 36.87% MAU. Ethereum tạo ra giá trị kinh tế không tương xứng cho mỗi người dùng, trong khi các triển khai đa chuỗi chiếm phần lớn địa chỉ duy nhất.

7) Thị phần

Thị phần đo lường tỷ lệ của Aave trong các khoản vay đang hoạt động so với các dự án cho vay khác, bao gồm Morpho, Fluid, Kamino, Spark, Maple Finance, Silo Finance, Euler, và Compound. Aave trung bình chiếm 59.79% thị phần trong tháng Ba, giảm 2.95 điểm phần trăm so với tháng Hai và tăng 0.63 điểm phần trăm so với tháng Ba năm 2025.

Thị trường khả thi tổng thể đã thu hẹp nhẹ, từ 28.36 tỷ đô la xuống 27.68 tỷ đô la, khi việc giảm đòn bẩy tiếp tục diễn ra trong lĩnh vực cho vay.

Với 16.55 tỷ đô la trong các khoản vay đang hoạt động trong tổng thị trường 27.68 tỷ đô la, Aave nắm giữ nhiều khoản vay đang hoạt động hơn tất cả các đối thủ theo dõi khác cộng lại. Đối thủ gần nhất là Morpho với 3.83 tỷ đô la (13.8%), tiếp theo là Fluid (1.62 tỷ đô la, 5.9%), Kamino (1.17 tỷ đô la, 4.2%), Spark (973.4 triệu đô la, 3.5%), Maple Finance (817.4 triệu đô la, 3.0%), Euler (637.0 triệu đô la, 2.3%), Compound (547.9 triệu đô la, 2.0%), và Silo Finance (462.6 triệu đô la, 1.7%).

8) Vốn hóa thị trường GHO & khối lượng chuyển nhượng

Vốn hóa thị trường GHO đo lường vốn hóa thị trường lưu thông của GHO, stablecoin phi tập trung gốc của Aave. GHO được tạo ra bởi người vay bằng cách sử dụng tài sản đảm bảo của Aave, do đó vốn hóa thị trường của nó phản ánh cả nhu cầu stablecoin và sự chấp nhận các thị trường cho vay của Aave. Vốn hóa thị trường GHO trung bình trong tháng Ba là 514.51 triệu đô la, tăng 10.05% từ 467.53 triệu đô la của tháng Hai và tăng 139.98% từ 214.40 triệu đô la của tháng Ba năm 2025. GHO đã vượt qua mốc 500 triệu đô la lần đầu tiên trong tháng Ba.

GHO đã tăng trưởng trong cả tháng Hai và tháng Ba trong khi TVL, các khoản vay đang hoạt động, phí và doanh thu giảm hoặc trở lại bình thường. GHO chiếm 10.65% doanh thu tháng Ba thông qua mô-đun ổn định GHO và lãi suất trên các khoản vay đảm bảo bằng GHO, khiến nó trở thành một yếu tố đóng góp đáng kể và đang phát triển cho thu nhập của DAO.

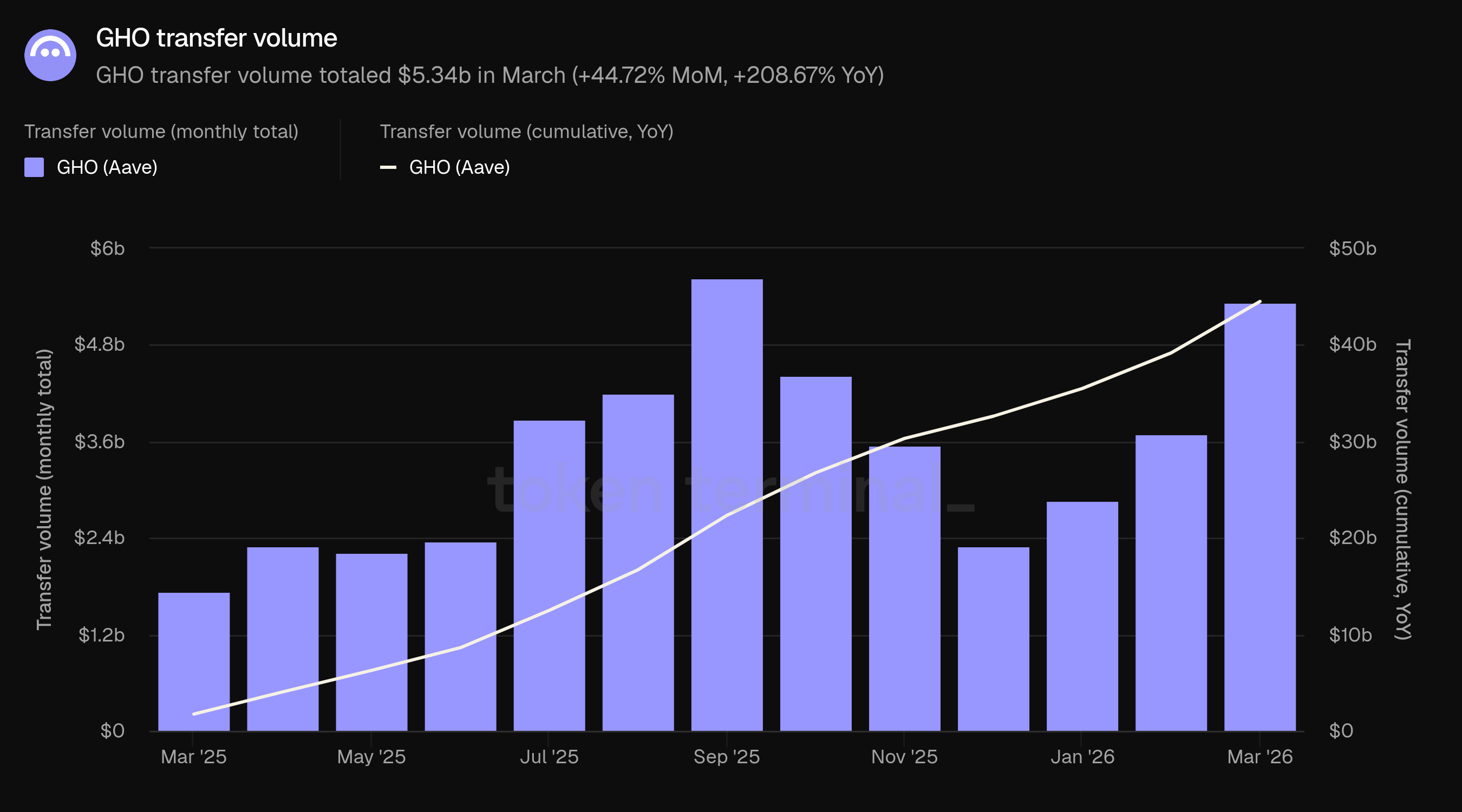

Khối lượng chuyển nhượng GHO đo lường tổng giá trị USD của GHO được chuyển trên chuỗi trong một khoảng thời gian nhất định. Khối lượng chuyển nhượng tháng Ba đạt tổng cộng 5.34 tỷ đô la, tăng 44.72% so với 3.69 tỷ đô la của tháng Hai và tăng 208.67% so với 1.73 tỷ đô la của tháng Ba năm 2025. Tháng Ba là tháng có khối lượng lớn thứ hai trong lịch sử, gần với đỉnh điểm tháng Chín năm 2025 là 5.63 tỷ đô la. Khối lượng chuyển nhượng đã giảm trong suốt cuối năm 2025 cùng với hoạt động thị trường rộng lớn hơn nhưng đã phục hồi mạnh mẽ trong quý 1 năm 2026, với khối lượng tháng Ba tăng gấp đôi so với năm trước mặc dù vốn hóa thị trường GHO tăng với tốc độ chậm hơn. Sự khác biệt giữa tăng trưởng khối lượng chuyển nhượng (+208.67% YoY) và tăng trưởng vốn hóa thị trường (+139.98% YoY) cho thấy tốc độ gia tăng: mỗi đơn vị GHO đang được giao dịch thường xuyên hơn.

9) Aave Horizon

Aave Horizon là một thị trường cho vay có quyền truy cập cho các tài sản thế giới thực được mã hóa, ra mắt vào tháng 8 năm 2025. Các người vay tổ chức đăng ký các chứng khoán được mã hóa làm tài sản đảm bảo và vay stablecoin. Phía cung được chia thành hai: bất kỳ ai cũng có thể gửi stablecoin để kiếm lợi suất (không cần phép), trong khi các tài sản đảm bảo được phép, được tiếp nhận thông qua các nhà phát hành token hóa quản lý KYC và AML cho các bên tham gia tổ chức. Horizon phục vụ một chức năng chiến lược khác biệt như một cầu nối giữa thanh khoản DeFi không cần phép và vốn tổ chức được quy định.

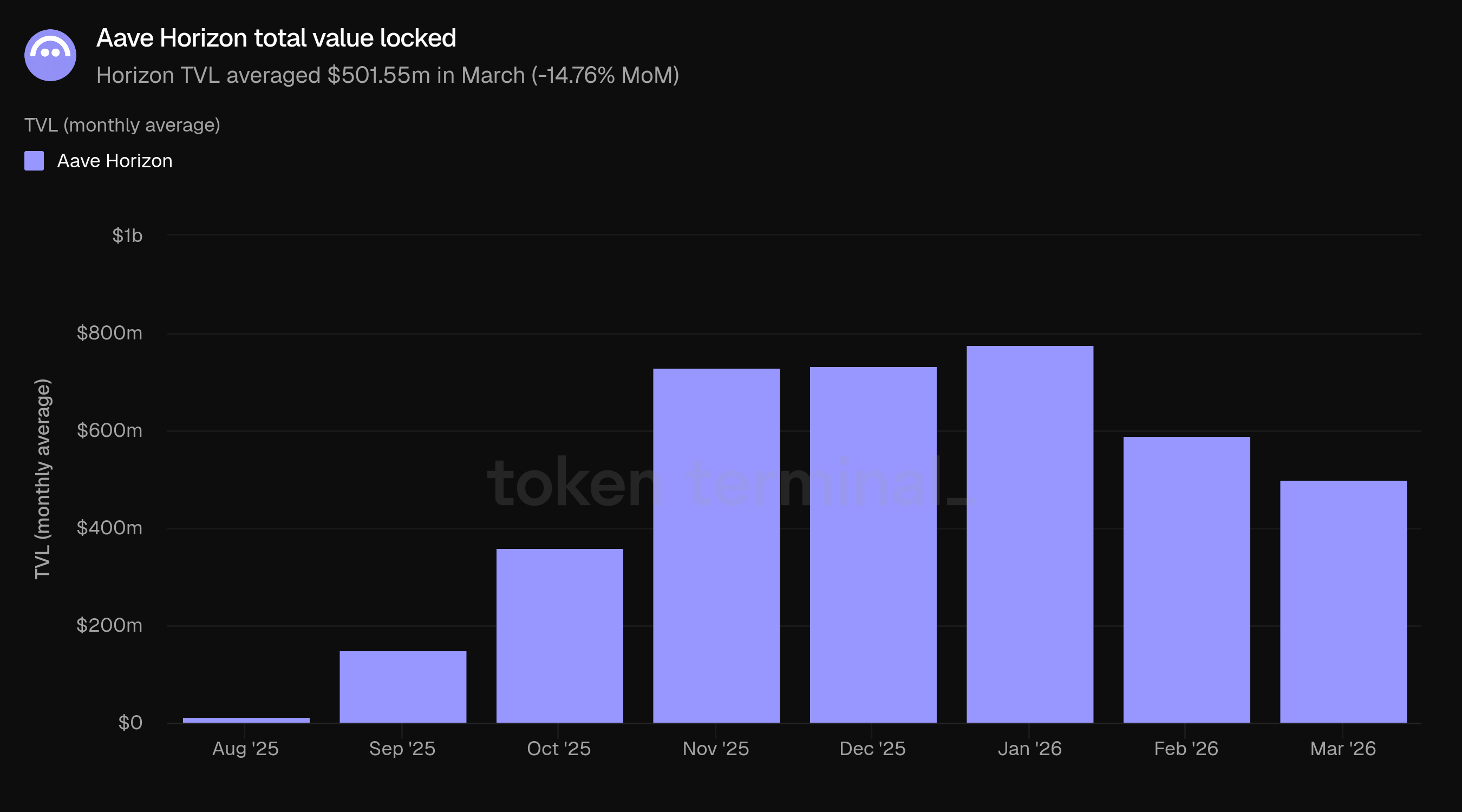

Tổng giá trị khóa của Horizon đo lường tổng giá trị USD của tài sản đảm bảo được gửi vào Aave Horizon và các khoản vay còn lại. TVL của Horizon trong tháng Ba trung bình 501.55 triệu đô la, giảm 14.76% từ 588.40 triệu đô la của tháng Hai. TVL của Horizon đã đạt đỉnh 775.95 triệu đô la vào tháng 1 năm 2026 và đã giảm trong hai tháng qua. Horizon đã phát triển nhanh chóng từ khi ra mắt vào tháng 8 năm 2025 (14.30 triệu đô la) cho đến tháng 1, một quỹ đạo trùng khớp với sự mở rộng rộng rãi hơn trong hoạt động tài sản mã hóa trên chuỗi.

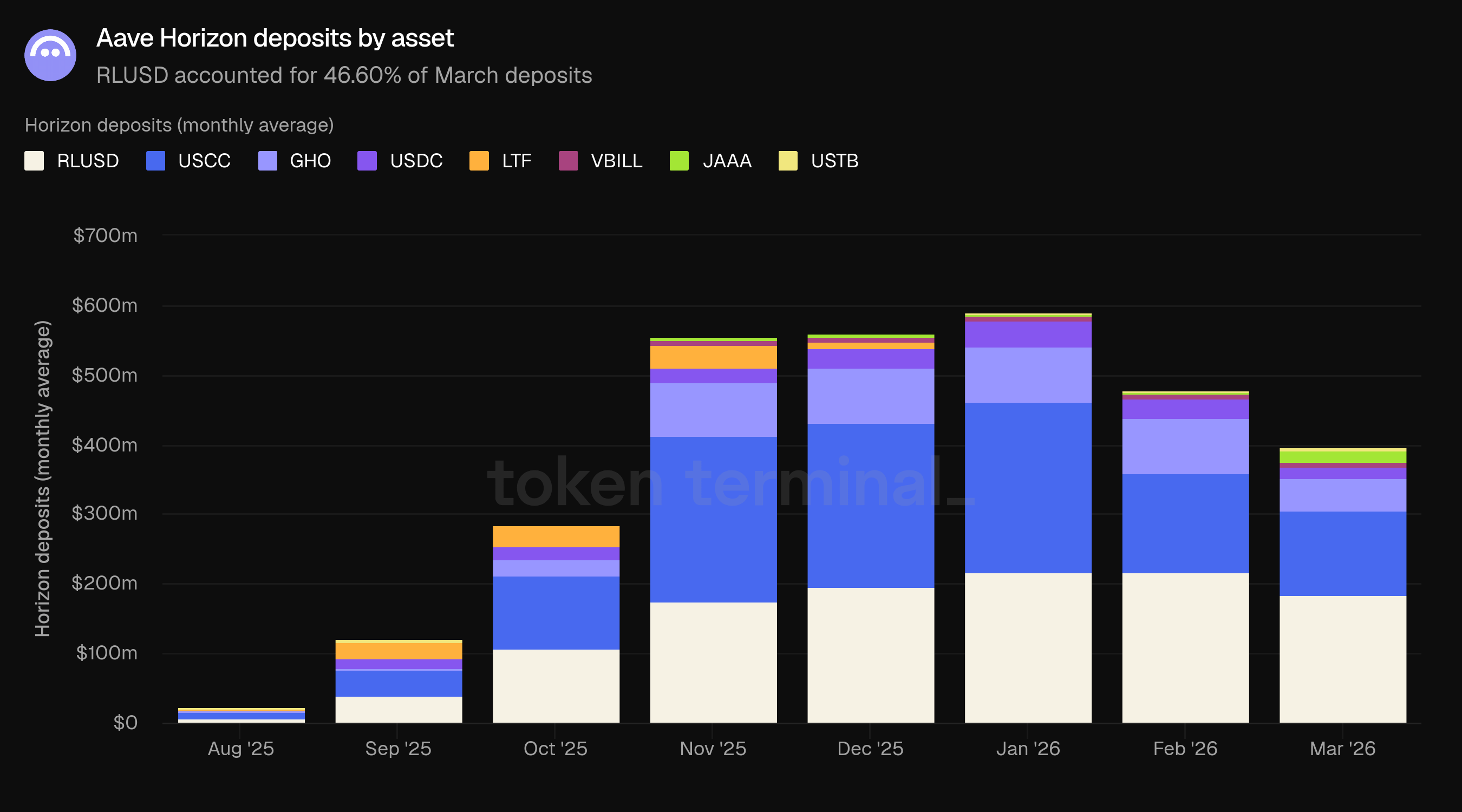

Các khoản tiền gửi của Horizon đo lường tổng giá trị USD của tài sản được cung cấp cho các thị trường của Horizon. Các khoản tiền gửi trong tháng Ba trung bình 395.50 triệu đô la, giảm 17.13% từ 477.24 triệu đô la của tháng Hai. Các khoản tiền gửi bao gồm hai loại: cung stablecoin không cần phép (RLUSD, GHO, USDC) và tài sản đảm bảo RWA có phép được gửi bởi các nhà đầu tư tổ chức thông qua các nhà phát hành token hóa (USCC, JAAA, VBILL).

RLUSD là tài sản gửi lớn nhất với 184.30 triệu đô la (46.60%), tiếp theo là USCC với 120.95 triệu đô la (30.58%), GHO với 46.37 triệu đô la (11.72%), JAAA với 17.82 triệu đô la (4.51%), USDC với 16.66 triệu đô la (4.21%), và VBILL với 6.25 triệu đô la (1.58%). Các stablecoin chiếm tổng cộng 62.54% các khoản tiền gửi (247.33 triệu đô la), với tài sản đảm bảo RWA có phép là 37.47% (148.18 triệu đô la). USCC là tài sản RWA có phép lớn nhất. Sự giảm gửi tiền là phổ biến, với cả cung stablecoin và tài sản đảm bảo RWA đều giảm: RLUSD giảm từ 216.25 triệu đô la xuống 184.30 triệu đô la (-14.78%), USCC từ 143.75 triệu đô la xuống 120.95 triệu đô la (-15.86%), và GHO từ 79.59 triệu đô la xuống 46.37 triệu đô la (-41.74%).

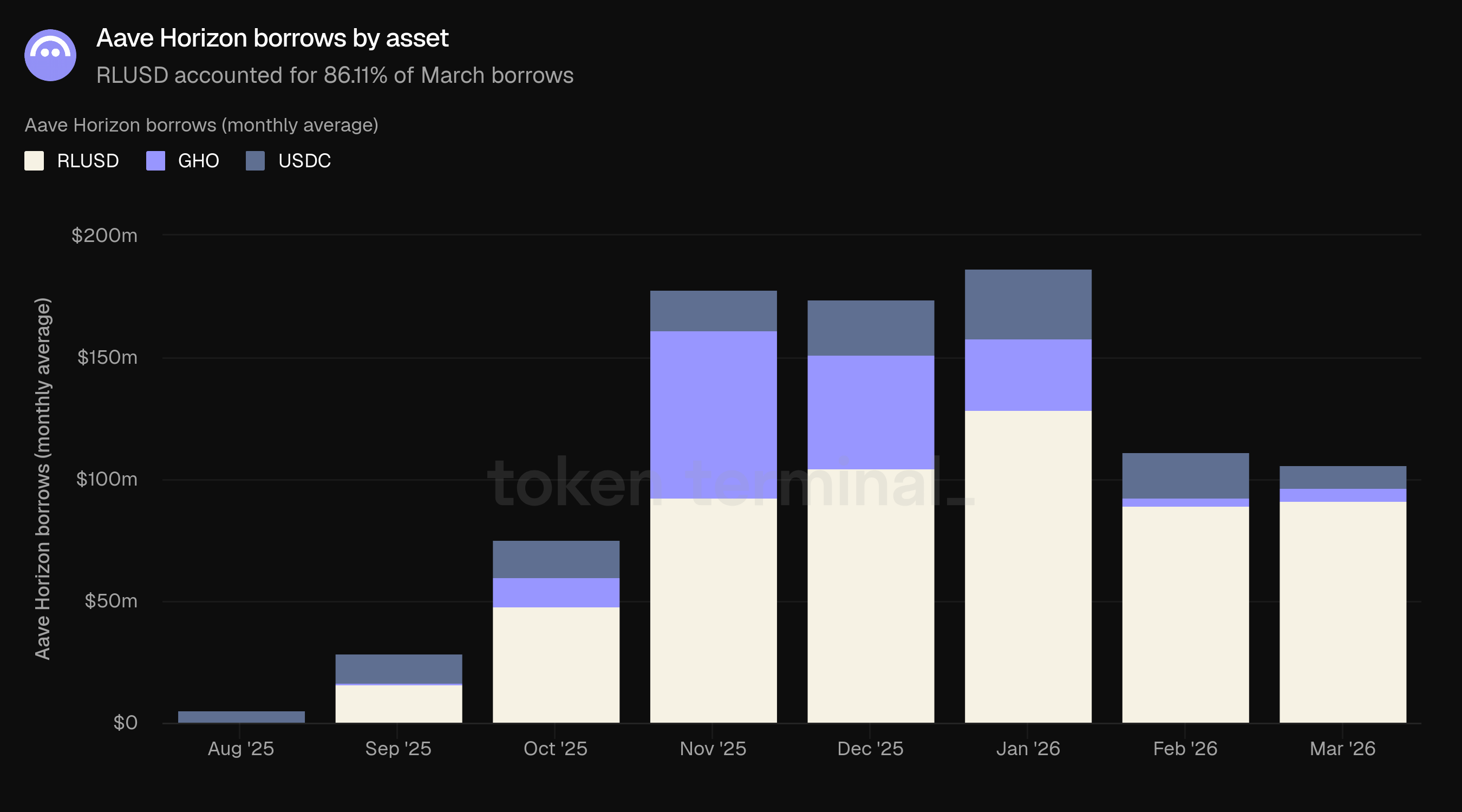

Các khoản vay của Horizon đo lường tổng giá trị USD của các stablecoin được vay chống lại tài sản đảm bảo trong các thị trường của Horizon. Các khoản vay tháng Ba trung bình 106.05 triệu đô la, giảm 4.60% từ 111.15 triệu đô la của tháng Hai. Ba stablecoin có sẵn để vay: RLUSD (91.43 triệu đô la, 86.22%), USDC (9.56 triệu đô la, 9.01%), và GHO (5.06 triệu đô la, 4.77%). Các khoản vay đã đạt đỉnh 186.64 triệu đô la vào tháng 1 năm 2026.

Các khoản vay đã giảm ít hơn nhiều so với các khoản gửi (-4.60% so với -17.72%), cho thấy rằng nhu cầu vay trên Horizon vẫn giữ vững ngay cả khi phía cung giảm. Tỷ lệ sử dụng (các khoản vay như một phần của TVL) đã tăng từ 18.89% trong tháng Hai lên 21.14% trong tháng Ba.

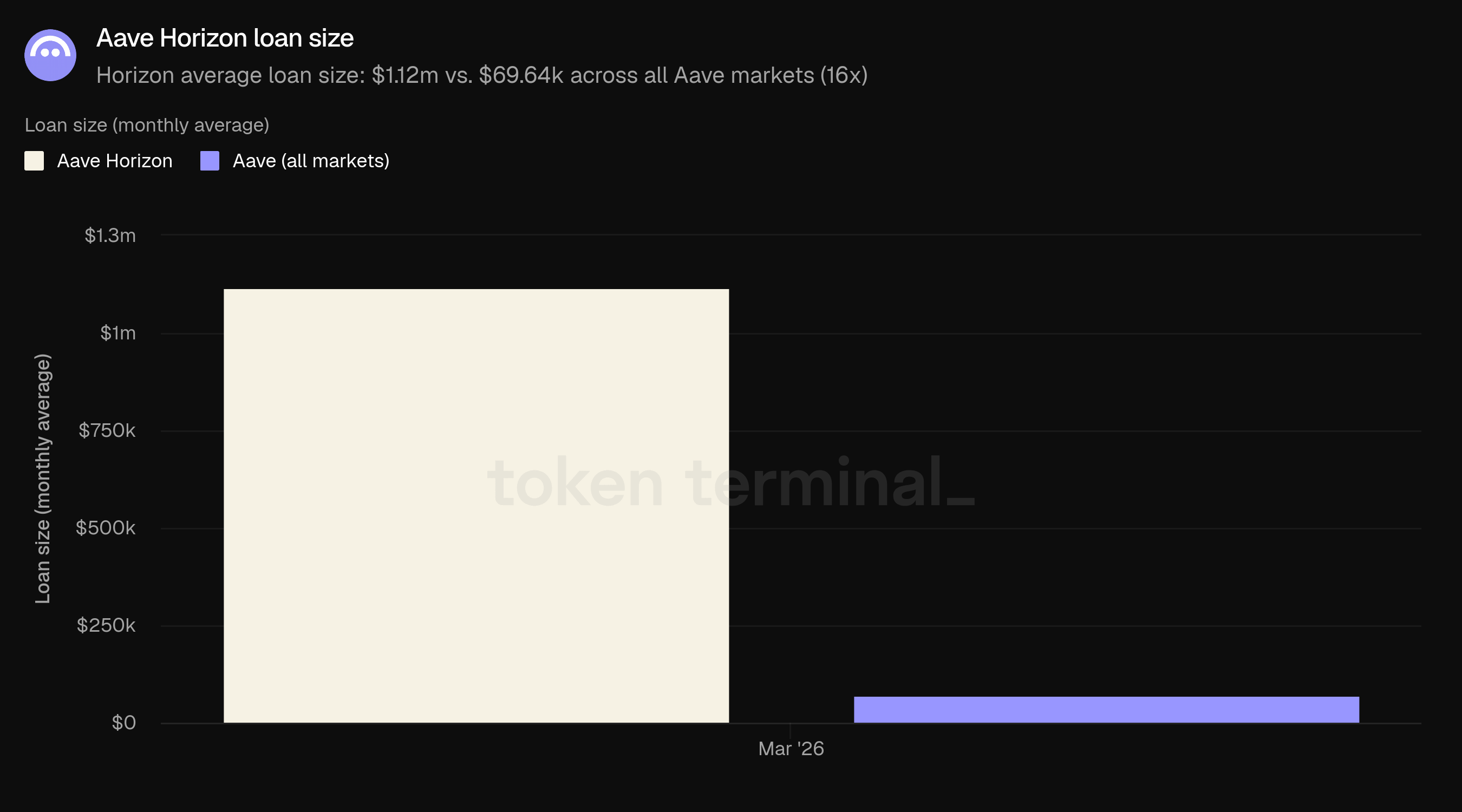

Kích thước khoản vay đo lường giá trị USD trung bình của các khoản vay chưa thanh toán mỗi người vay. Trong tháng Ba, khoản vay trung bình của Horizon là 1.118 triệu đô la, so với 69.641 nghìn đô la trên tất cả các thị trường Aave, chênh lệch 16 lần. Điều này nhất quán với vai trò của Horizon như một nơi cho vay quy mô tổ chức chống lại tài sản đảm bảo có phép, trái ngược với các hoạt động bán lẻ và DeFi gốc mà đặc trưng cho các thị trường cho vay cốt lõi.

10) Triển vọng

Lộ trình ngắn hạn của Aave được neo lại bởi việc xây dựng V4 và mở rộng lớp ứng dụng của nó. V4 đã ra mắt trên Ethereum vào ngày 30 tháng 3 với một chiến lược vay mặc định hỗ trợ tài sản đảm bảo ERC-20; các chiến lược bổ sung nhắm đến các trường hợp sử dụng tổ chức sẽ được lên kế hoạch trong phần còn lại của năm 2026, như đã được phác thảo trong buổi phát trực tiếp quý 1. Ứng dụng Aave, hiện đang trong danh sách chờ iOS, dự kiến sẽ đạt được phát hành đầy đủ trên iOS và Android trong quý 2, mang lại các tài khoản tiết kiệm lãi suất cố định và chuyển khoản ngân hàng tức thì cho một đối tượng người tiêu dùng. Aave Kit, SDK B2B cung cấp tích hợp như Whop Treasury và Kraken DeFi Earn, cũng dự kiến sẽ ra mắt đầy đủ trong quý 2 cùng với cơ sở hạ tầng kho mới.

Về phía tổ chức, Aave Horizon dự kiến sẽ chuyển sang cơ sở hạ tầng V4 vào quý 4 năm 2026, điều này sẽ cho phép hỗ trợ cho một tập hợp các loại tài sản đảm bảo được mã hóa rộng hơn. Đề xuất "Aave Will Win", hiện đang ở giai đoạn ARFC, dự kiến sẽ chuyển sang bỏ phiếu quản trị trong quý 2. Nếu được phê duyệt, nó sẽ hướng tất cả doanh thu từ lớp ứng dụng đến kho bạc DAO, mở rộng cơ sở doanh thu vượt ra ngoài phí giao thức lần đầu tiên.

11) Định nghĩa

Sản phẩm:

Aave V1: phiên bản gốc của Aave, ra mắt vào tháng 1 năm 2020.

Aave V2: phiên bản chính thứ hai, ra mắt vào tháng 12 năm 2020.

Aave V3: phiên bản chính hiện tại, ra mắt vào tháng 3 năm 2022, cho phép triển khai đa chuỗi và các tính năng như e-mode để cải thiện hiệu quả vốn.

Aave V4: ra mắt trên Ethereum vào cuối tháng Ba năm 2026. Giới thiệu kiến trúc hub-and-spoke nơi các bể thanh khoản chia sẻ (hubs) kết nối với các chiến lược vay mô-đun (spokes).

Aave Horizon: một thị trường cho vay có quyền truy cập cho các tài sản thế giới thực được mã hóa, ra mắt vào tháng 8 năm 2025. Cung stablecoin là không cần phép; việc tiếp nhận tài sản đảm bảo được quản lý bởi các nhà phát hành token hóa.

Aave Kit: một bộ SDK và API thống nhất cho phép các doanh nghiệp, fintech và nhà cung cấp ví tích hợp các thị trường cho vay của Aave vào sản phẩm của họ.

Aave Pro: giao diện web để tương tác với V4 và GHO, được thiết kế cho người dùng DeFi tinh vi. Ra mắt cùng với V4 vào cuối tháng Ba năm 2026.

GHO: stablecoin phi tập trung gốc của Aave, ra mắt vào năm 2023. Người vay tạo ra GHO bằng cách sử dụng tài sản đảm bảo của Aave.

Chỉ số:

Tổng giá trị khóa: đo lường tổng giá trị USD của tài sản đảm bảo được gửi vào Aave và các khoản vay còn lại.

Các khoản vay đang hoạt động: đo lường tổng giá trị USD của các khoản vay chưa thanh toán trên tất cả các thị trường cho vay của Aave.

Vốn hóa thị trường GHO: đo lường vốn hóa thị trường lưu thông của GHO, stablecoin phi tập trung gốc của Aave.

Khối lượng chuyển nhượng GHO: đo lường tổng giá trị USD của GHO được chuyển trên chuỗi trong một khoảng thời gian nhất định.

Phí: đo lường tổng giá trị USD của phí mà người dùng trả trên tất cả các thị trường cho vay của Aave, gộp lại qua tất cả các loại thu nhập (xem bên dưới).

Doanh thu: đo lường tổng giá trị USD của phí mà Aave DAO giữ lại, gộp lại qua tất cả các loại thu nhập (xem bên dưới).

Người dùng hoạt động hàng tháng: đo lường số lượng địa chỉ ví duy nhất đã tương tác với Aave trong khoảng thời gian 30 ngày.

Thị phần: đo lường tỷ lệ các khoản vay đang hoạt động của Aave so với các dự án cho vay khác.

Kích thước khoản vay: đo lường giá trị USD trung bình của các khoản vay chưa thanh toán mỗi người vay.

Các loại thu nhập:

Lãi suất: phí mà người vay trả cho các khoản vay còn lại. Một phần lãi suất chảy vào kho bạc DAO như doanh thu.

Thanh lý: phí thu khi các vị trí không đủ tài sản đảm bảo bị thanh lý.

SVR: doanh thu thu hồi từ MEV liên quan đến oracle trong quá trình thanh lý thông qua Chainlink SVR.

Khoản vay chớp nhoáng: phí tính cho các khoản vay không có tài sản đảm bảo mà được vay và trả lại trong một giao dịch duy nhất.

Kho bạc: phí từ các hoạt động quản lý kho bạc của Aave DAO.

Mô-đun ổn định GHO: phí tính cho các giao dịch hoán đổi giữa GHO và các stablecoin khác thông qua Mô-đun Ổn định GHO.

12) Về báo cáo này

Báo cáo này được xuất bản hàng tháng và được sản xuất dựa trên hạ tầng dữ liệu trên chuỗi của Token Terminal từ đầu đến cuối. Tất cả các chỉ số đều được lấy trực tiếp từ dữ liệu blockchain. Các biểu đồ và tập dữ liệu được tham khảo trong báo cáo này có thể được xem trên bảng điều khiển báo cáo Aave tháng 3 năm 2026 tương ứng trên Token Terminal.