油价,正在成为这一轮全球成本重估的“引爆点”。

由于美国与伊朗在伊斯兰堡谈判未能达成协议,同时美方宣布对伊朗港口实施全面海上封锁,中东地缘风险急剧升温,全球原油供应预期遭到重创。

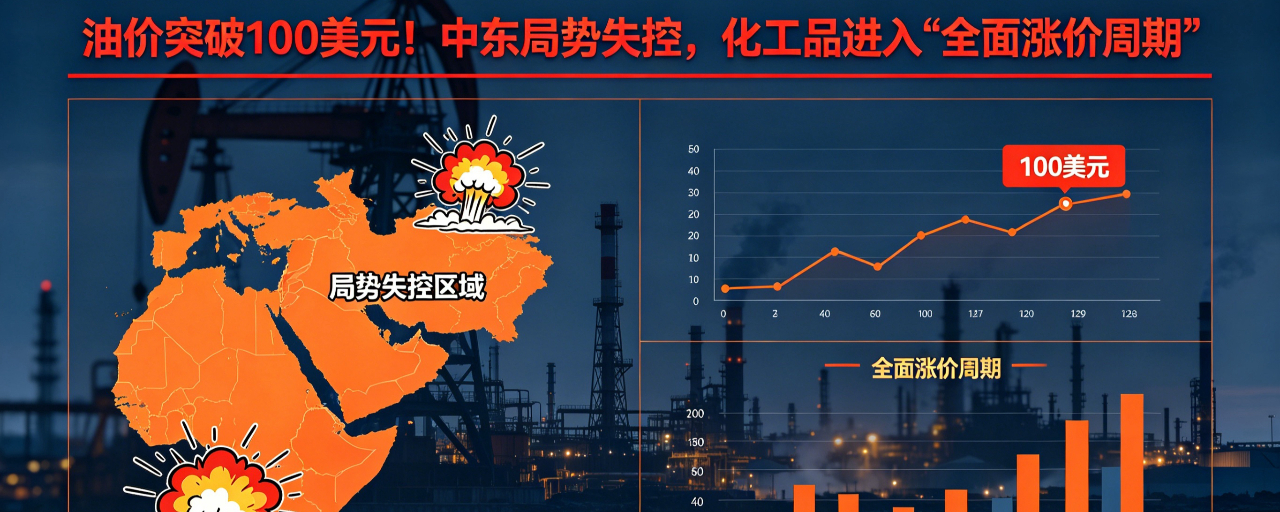

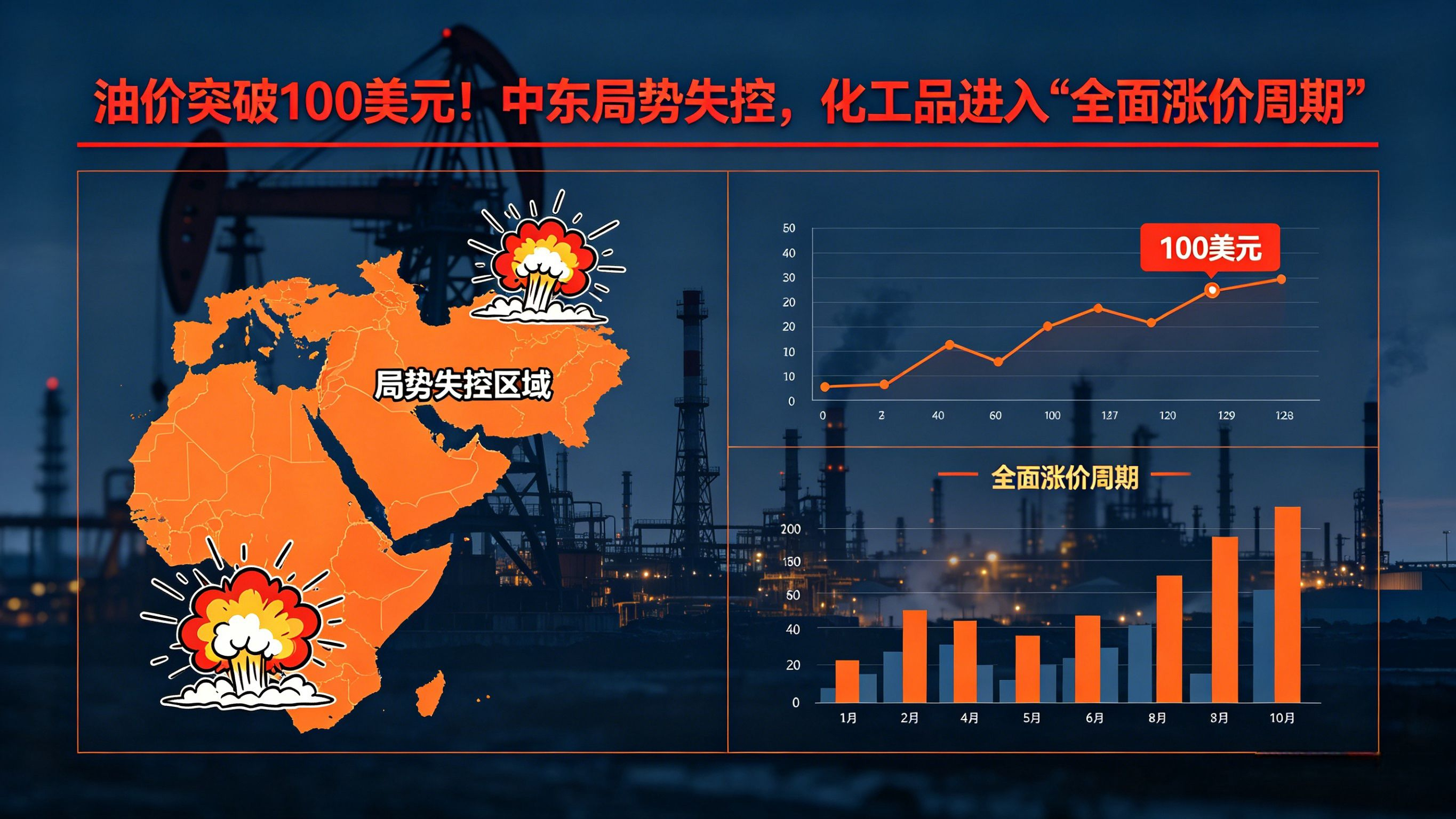

4月13日早间,国际油价强势拉升,正式突破关键心理关口——100美元/桶:

* WTI原油:104.18美元/桶,涨幅超8%

* 布伦特原油:101.36美元/桶,涨幅超7%

* 市场仍在持续上行通道中

核心变量只有一个:供应安全被重新定价。

一、局势升级:从“谈判破裂”到“能源封锁”

据官方消息,美国中央司令部宣布,将自4月13日起对所有进出伊朗港口的海上交通实施封锁,覆盖阿拉伯湾及阿曼湾沿岸全部港口。

与此同时,市场传出更具冲击力的信号——

霍尔木兹海峡通行受阻甚至暂停。

这意味着什么?

全球约20%的原油运输通道,面临实质性中断风险。

这已经不再是“地缘摩擦”,而是全球能源供应链的结构性冲击。

二、成本传导:化工行业进入“极端报价阶段”

油价飙升的直接结果,是化工产业链成本的全面抬升,并迅速向中下游传导。

当前市场已出现典型的“失序特征”:

* “封盘不报”(停止报价)

* “一单一议”(价格失去统一标准)

* 现货紧张,流动性下降

* 企业被动提价,对冲成本压力

行业进入阶段性价格发现失效区间。

三、核心原料暴涨:多个品类刷新年内高点

从同比数据来看,涨价已不是局部现象,而是系统性重估:

🔴 涨幅超过100%

* 电池级氢氧化锂

* 碳酸锂

* 溴素

🟠 涨幅超过50%

* 硫磺 / 硫酸

* 丙烯酸

* 硫酸铵

* 环氧氯丙烷

* TDI

* 盐酸

本质逻辑非常清晰:

能源价格 → 基础原料 → 化工中间体 → 终端制造成本

正在发生“链式抬升”。

四、为什么是“集体暴涨”?五大驱动共振

这一轮化工品上涨,并非单一因素推动,而是五大变量叠加:

1. 地缘冲突升级(中东风险外溢)

2. 能源成本刚性传导(油价→化工链)

3. 供给端收缩(部分产能受限/停产)

4. 需求结构切换(新能源 + 传统工业共振)

5. 低库存 + 情绪放大(市场自我强化上涨)

这不是周期波动,而是一次供需结构再平衡过程。

五、市场结果:近300种化工品同步上涨

数据显示,2026年第一季度:

近300种化工品价格实现上涨

背后的核心逻辑是:

* 上游:原油冲击 → 成本抬升

* 中游:供给紧张 → 报价失真

* 下游:需求恢复偏弱 → 高价承接有限

市场进入典型的:

“成本驱动上涨 + 需求制约上涨空间”双重博弈阶段

六、接下来怎么走?

短期判断非常明确:

* 油价:高位震荡偏强(受地缘风险主导)

* 化工品:高位分化运行(成本支撑 vs 需求压制)

中期则取决于两个关键变量:

1. 霍尔木兹海峡是否持续受限

2. 美伊关系是否进一步升级为实质性冲突

七、核心结论(给投资人与产业方)

这轮行情,本质不是“涨价”,而是:

全球能源定价权与供应安全的重新评估

谁掌握稳定能源供给,谁就拥有:

* 成本优势

* 定价能力

* 产业链控制权

化工只是第一张多米诺骨牌。

一句话总结:

油价破百不是终点,而是新一轮全球成本重构的起点。

加拿大石油天然气开采合作业务如下: