1) Tóm tắt điều hành

Silo Finance là một dự án cho vay phi tập trung được xây dựng dựa trên một nguyên tắc kiến trúc duy nhất: cách ly rủi ro. Mỗi thị trường cho vay ("silo") ghép một tài sản đảm bảo với một tài sản cho vay, đảm bảo rằng một cuộc khai thác hoặc thao túng trong bất kỳ thị trường nào không thể lan ra các phần còn lại của dự án. Trong khi hầu hết các dự án cho vay gom tài sản lại với nhau và quản lý rủi ro thông qua quản trị và danh sách trắng, Silo cách ly rủi ro ở cấp độ thị trường theo thiết kế. Dự án hoạt động trên Sonic, Avalanche, Arbitrum One, Ethereum, Base, và OP Mainnet.

Silo Finance được ra mắt vào năm 2021, xuất phát từ hackathon ETHOnline. Dự án được phát triển bởi Silo Labs và được quản lý bởi Silo DAO. Silo đã huy động được một vòng hạt giống từ các nhà xây dựng DeFi và các nhà đầu tư thiên thần.

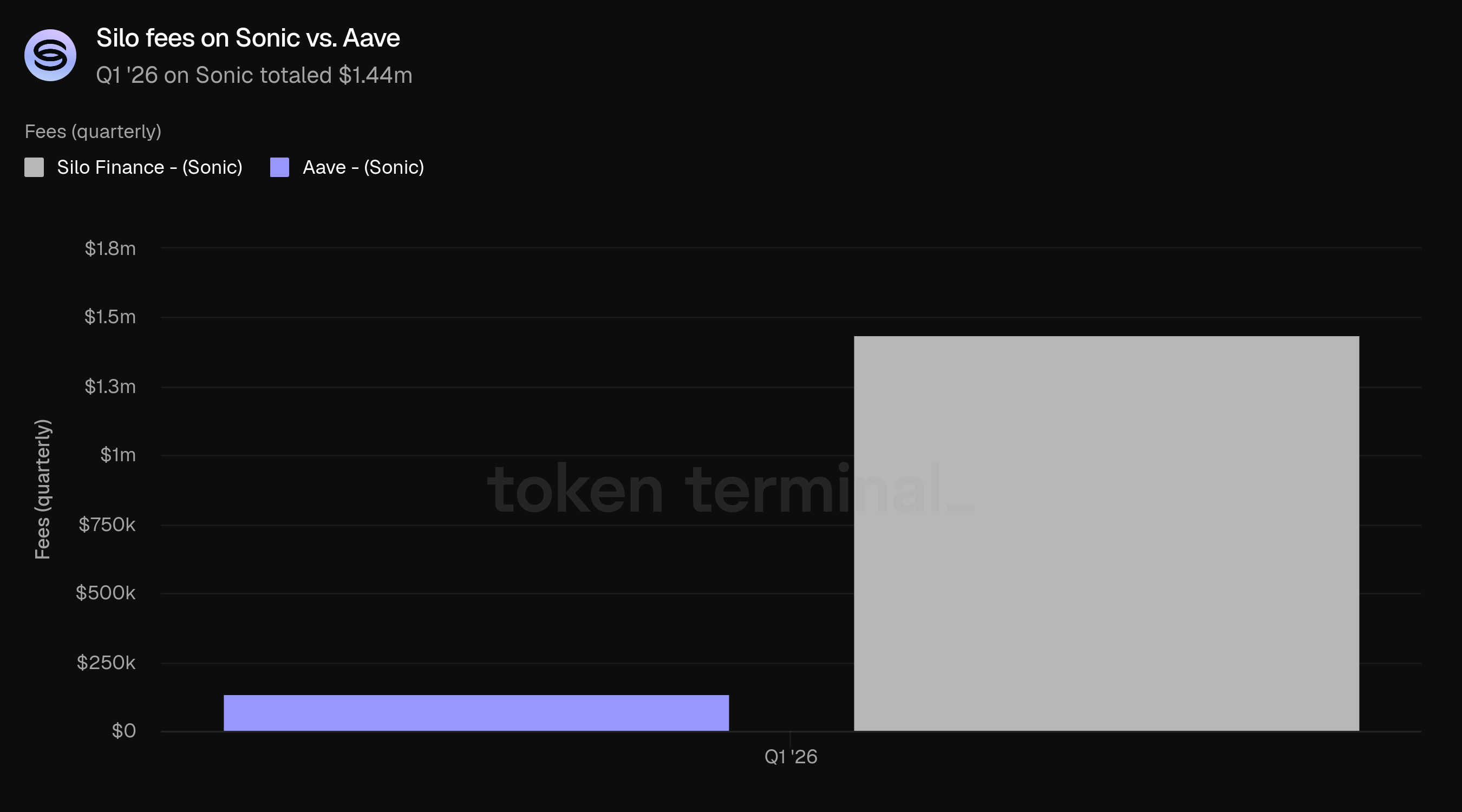

Q1 là một quý của sự co lại tiêu đề nhưng cải thiện năng suất vốn. TVL và các khoản vay hoạt động tiếp tục giảm cùng với thị trường cho vay DeFi rộng lớn hơn, trong khi phí giữ gần như phẳng và doanh thu tăng trưởng theo quý, phản ánh sự chuyển mình sang vốn hiệu quả hơn trên các chuỗi như Sonic. Trên Sonic, Silo đã kết thúc quý với tư cách là dự án cho vay lớn nhất theo TVL và tạo ra hơn 10 lần phí của Aave.

Quý này kết thúc với việc ra mắt Silo V3 vào ngày 24 tháng 3, một kiến trúc thị trường tiền mới giới thiệu cơ chế thanh lý kép được thiết kế để tách khả năng thanh toán khỏi tính thanh khoản của DEX, định vị Silo cho một loạt các loại tài sản thế chấp rộng hơn bao gồm các tài sản thực tế được mã hóa. Tất cả dữ liệu trong báo cáo này phản ánh V2; V3 chưa được theo dõi bởi Token Terminal.

🔑 Các chỉ số chính (Q1 2026)

Tổng giá trị bị khóa: 133.33 triệu USD (-50.02% QoQ, -35.38% YoY)

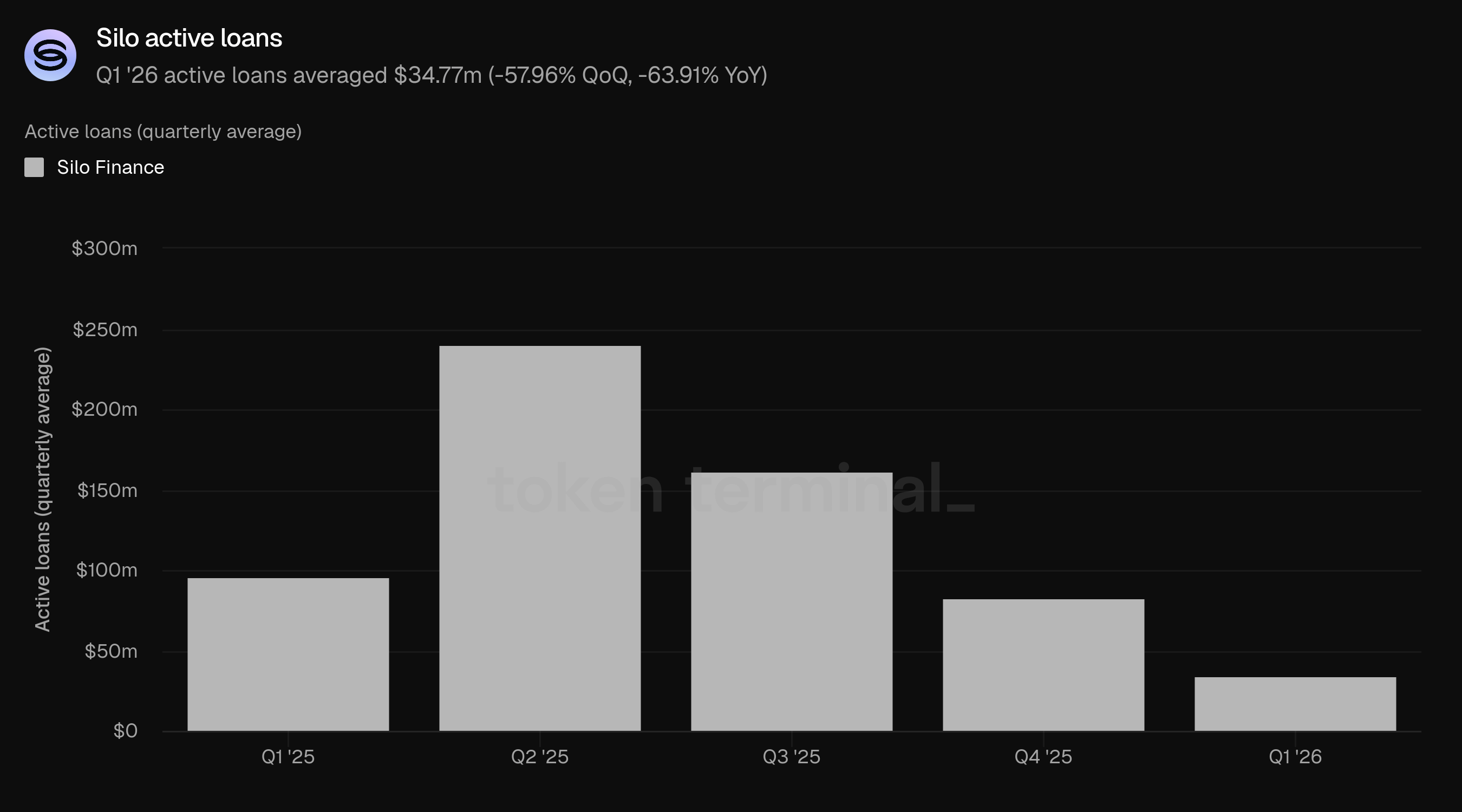

Các khoản vay hoạt động: 34.77 triệu USD (-57.96% QoQ, -63.91% YoY)

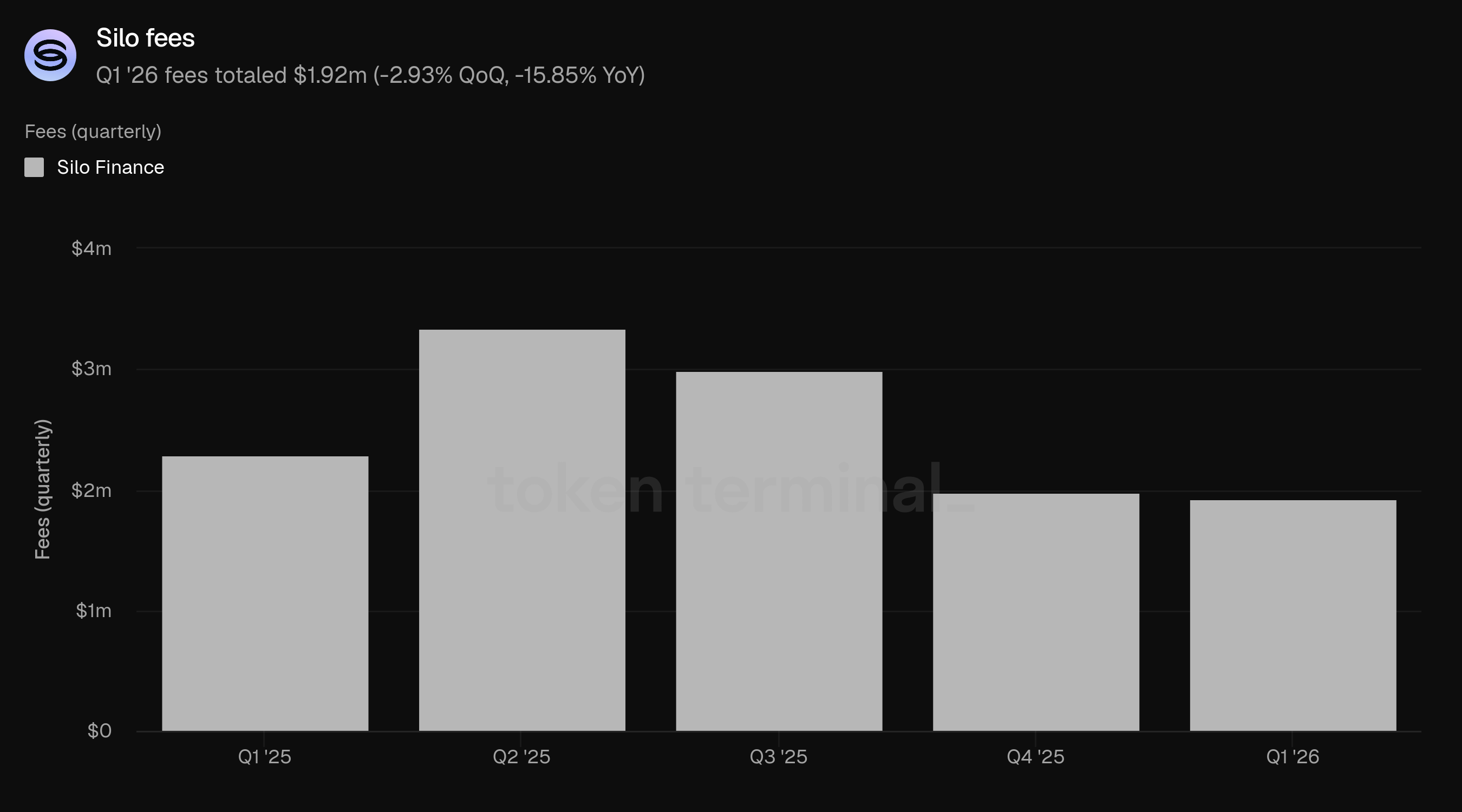

Phí: 1.92 triệu USD (-2.93% QoQ, -15.85% YoY)

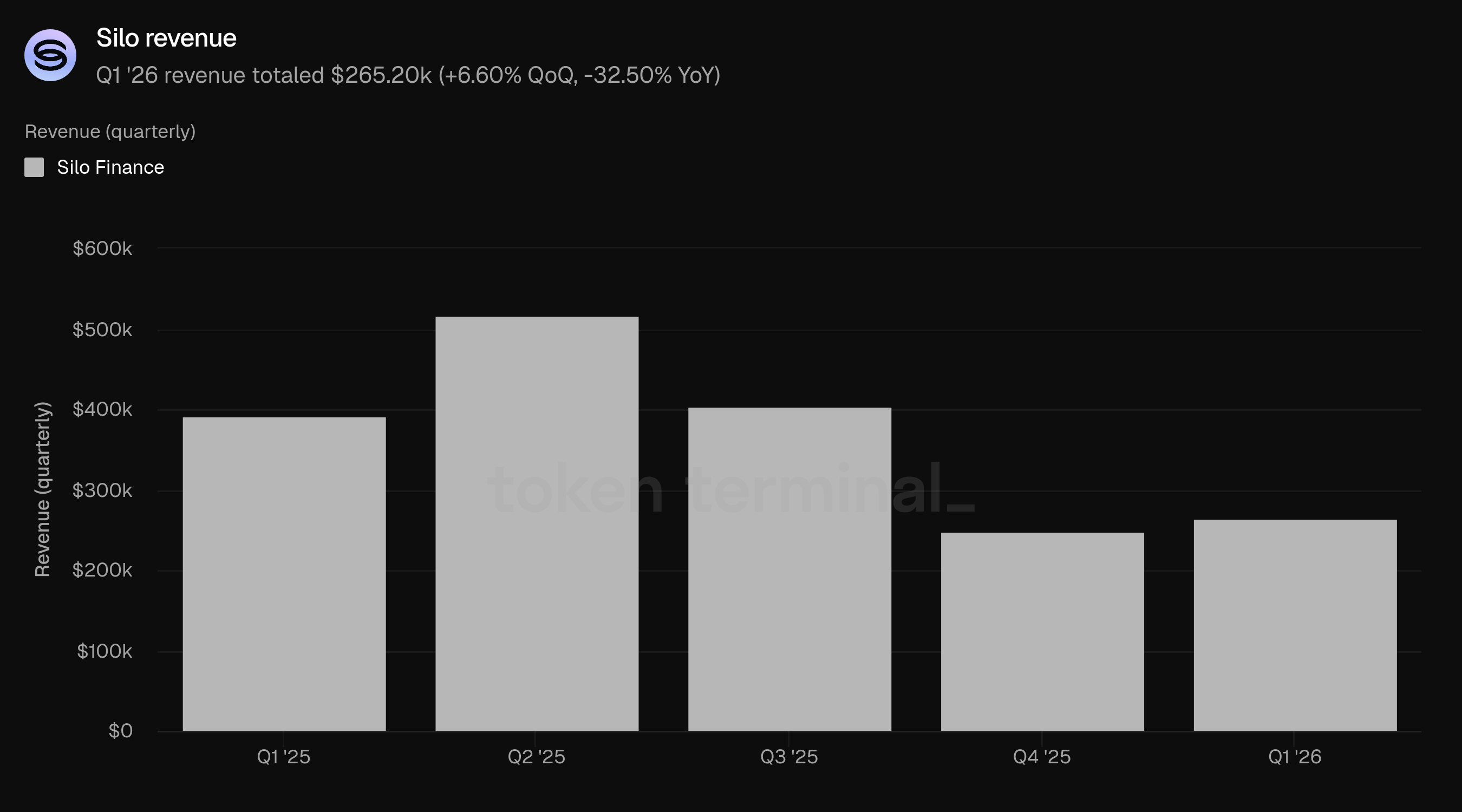

Doanh thu: 265.20k USD (+6.60% QoQ, -32.50% YoY)

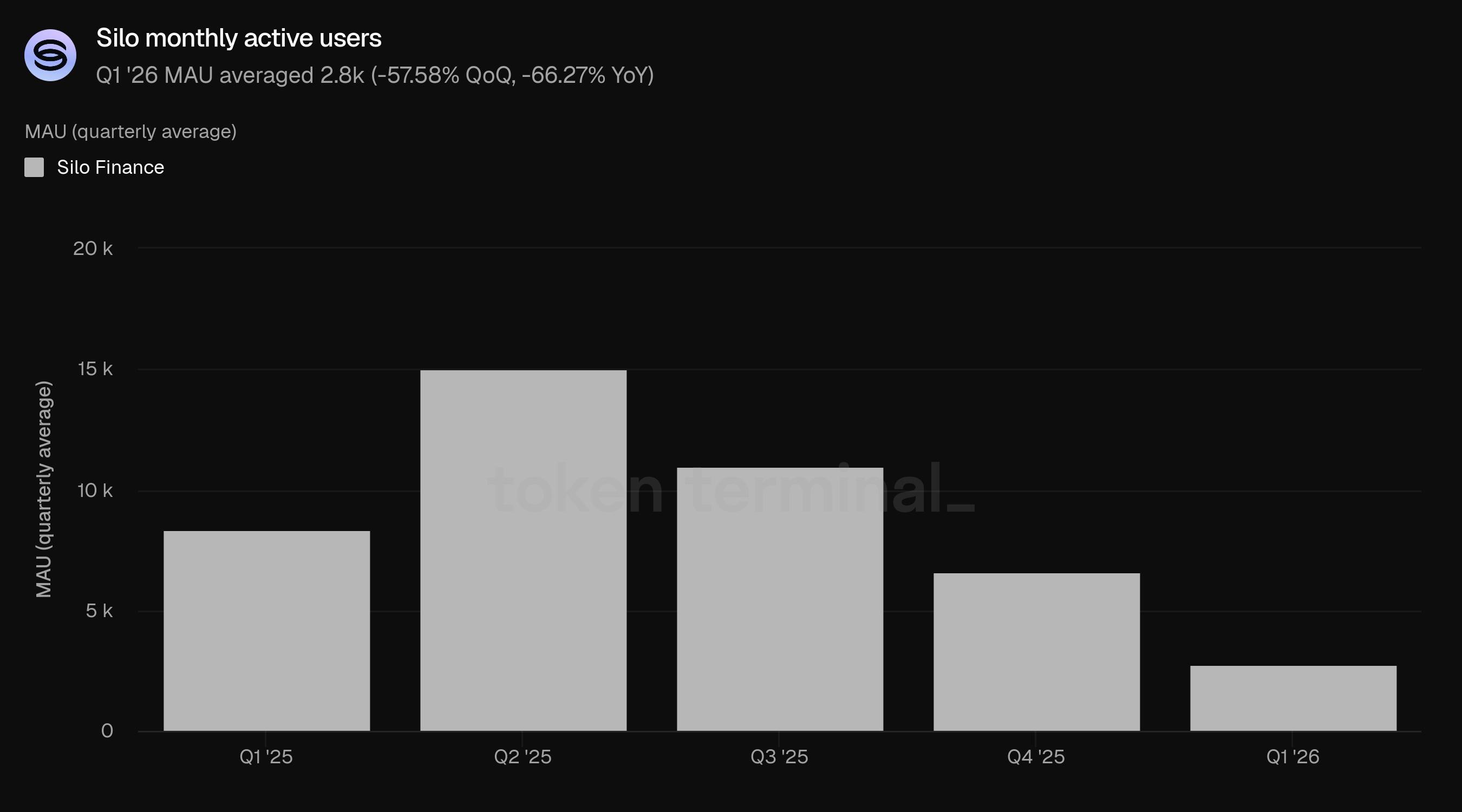

Người dùng hoạt động hàng tháng: 2.8k (-57.58% QoQ, -66.27% YoY)

👥 Bình luận của đội sáng lập Silo

"Trên toàn bộ thị trường cho vay DeFi, giả định thiết kế chiếm ưu thế là tài sản thế chấp có thể được thanh lý cho tài sản khoản vay ngay lập tức và ở quy mô lớn. Giả định đó định hình mọi thứ: tài sản nào có thể được hỗ trợ, cách rủi ro được định hình, và bao nhiêu tín dụng một thị trường có thể mở rộng một cách an toàn. Vấn đề cốt lõi là tín dụng sẽ bị phá vỡ khi nó quan trọng nhất và các thị trường đang chịu áp lực. Tập trung chính của chúng tôi trong Q1 là loại bỏ sự phụ thuộc đó.

Công việc đó culminated trong việc ra mắt Silo V3. Q1 tập trung vào ba ưu tiên: hoàn thiện kiến trúc thanh lý kép, làm cho rủi ro rõ ràng hơn với việc đánh giá rủi ro sâu sắc và công khai về rủi ro, và mở rộng không gian thiết kế cho những loại tài sản có thể tham gia vào các thị trường tín dụng onchain. Điều mà chúng tôi tự hào nhất là V3 thay đổi nền tảng mà trên đó các thị trường tín dụng có thể mở rộng. Thay vì bị hạn chế bởi các giả định thanh lý của một tài sản thế chấp nhất định, các thị trường có thể ngày càng được đánh giá dựa trên các yếu tố cơ bản của tài sản. Hoán đổi Tài sản Thế chấp-Nợ của V3 làm cho các thị trường hiện tại an toàn hơn và hiệu quả hơn về vốn, cải thiện lợi suất cho các nhà cho vay trong khi cũng mở ra cánh cửa cho các tài sản mà trước đây đã bị loại trừ khỏi cho vay mặc dù có giá trị kinh tế thực sự. Theo nghĩa đó, Q1 ít về việc lặp lại và nhiều hơn về chuyển giao.

Vì V3 được ra mắt vào cuối Q1, điều quan trọng nhất là liệu người dùng có phản ứng với thiết kế như chúng tôi mong đợi hay không. Cho đến nay, sự thu hút sớm nhất đã đến từ những người dùng và đối tác ngay lập tức hiểu giá trị của các thị trường không phụ thuộc vào thanh khoản ngay lập tức để duy trì khả năng thanh toán. Điều đó bao gồm các thị trường được chọn lọc, chiến lược kho có cấu trúc, và các tài sản RWA mà trước đây khó hỗ trợ do giới hạn về việc đổi, thanh khoản phân tán, hoặc độ sâu onchain hạn chế. Đối với chúng tôi, xác nhận có nghĩa là thấy các nhà cho vay chọn V3 vì họ đánh giá cao sự bảo vệ khỏi nợ xấu và lợi suất chất lượng cao hơn, không chỉ là tỷ lệ nổi bật. Chúng tôi muốn thấy những người vay ưa chuộng các thị trường nơi rủi ro tài sản thế chấp, thiết kế oracle, và các phụ thuộc của thị trường rõ ràng hơn. Và chúng tôi muốn thấy các loại tài sản thế chấp mới thực sự được sử dụng trong thực tế, không chỉ được liệt kê, mà còn được tích hợp vào các thị trường tín dụng hoạt động. Nếu những mô hình đó củng cố qua Q2, thì V3 đang thực hiện những gì nó được thiết kế để làm.

Hỗ trợ cho tài sản thế chấp không thanh khoản là một hậu quả trực tiếp của việc thay đổi thiết kế. Các hệ thống cho vay truyền thống bị giới hạn bởi yêu cầu rằng tài sản thế chấp phải được bán ra thị trường để trả cho các nhà cho vay. Điều đó tự nhiên loại trừ nhiều tài sản có giá trị cơ bản rõ ràng nhưng không có thanh khoản ngay lập tức hoặc đáng tin cậy ở quy mô lớn. V3 loại bỏ yêu cầu đó. Điều này đặc biệt quan trọng đối với việc áp dụng của các tổ chức, vì các tổ chức thường quan tâm ít hơn đến thanh khoản phản ứng của thị trường và nhiều hơn về sự rõ ràng về rủi ro, hiệu quả vốn, và sự tiếp xúc với các tài sản có giá trị kinh tế dễ hiểu. Trong thực tế, con đường đến việc áp dụng của các tổ chức có khả năng diễn ra theo cách có phương pháp. Nó bắt đầu với các thị trường được chọn lọc, thiết kế oracle minh bạch, lựa chọn tài sản thế chấp rõ ràng, và các tài sản có các yếu tố cơ bản đáng tin cậy. Từ đó, việc áp dụng phụ thuộc vào việc chứng minh rằng các thị trường vẫn duy trì được khả năng thanh toán dưới áp lực và rằng tín dụng có thể mở rộng mà không phụ thuộc vào các giả định thất bại trong điều kiện bất lợi.

2) Tổng giá trị bị khóa

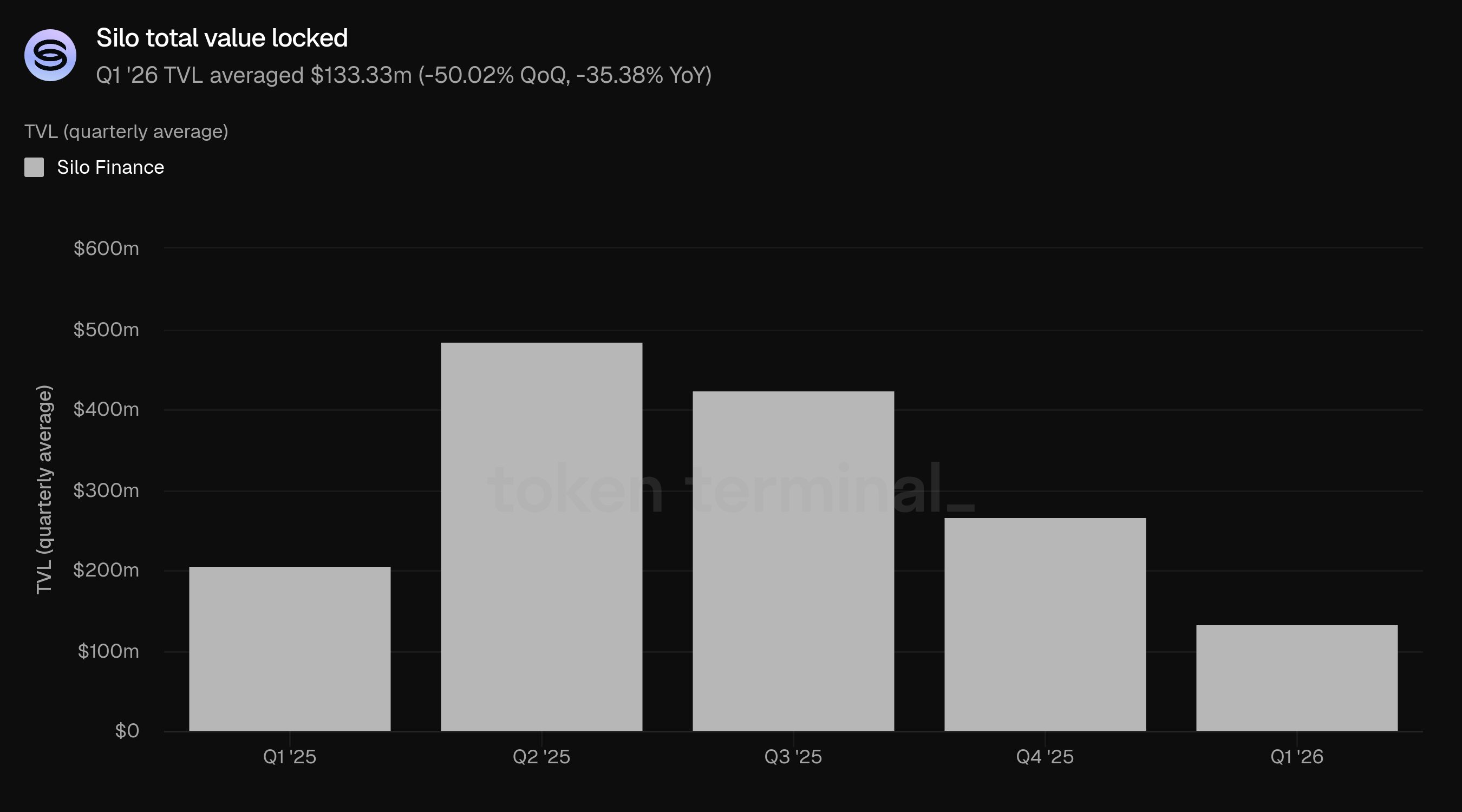

Tổng giá trị bị khóa (TVL) đo lường tổng giá trị USD của tài sản thế chấp đã gửi và các khoản vay chưa thanh toán trên Silo. TVL Q1 trung bình là 133.33 triệu USD, giảm 50.02% so với 266.74 triệu USD của Q4 và giảm 35.38% so với 206.30 triệu USD của Q1 2025.

Sự giảm sút tiếp tục theo quỹ đạo đã bắt đầu sau đỉnh TVL của Silo trong Q2 2025 (485.33 triệu USD). Thị trường cho vay DeFi rộng lớn hơn đã co lại trong Q1 giữa việc giảm giá tài sản và nhu cầu giảm đòn bẩy, và sự suy giảm của Silo phản ánh cả việc giảm đòn bẩy trên toàn thị trường và các tác động còn lại của các sự cố Stream Finance và Stable Labs được nêu trong báo cáo Q4 2025.

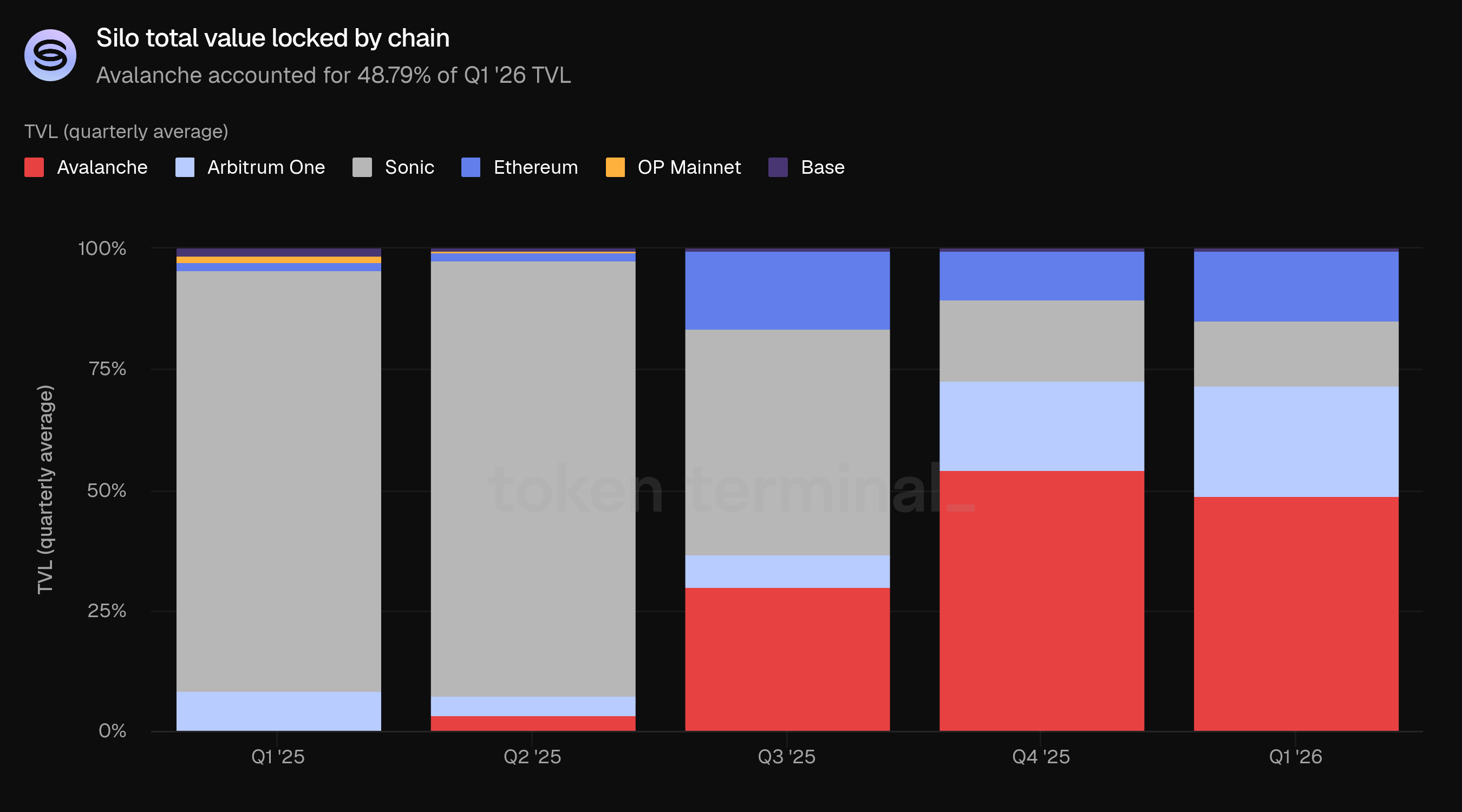

Avalanche vẫn là chuỗi lớn nhất theo TVL với 48.79%, giảm từ 54.19% trong Q4. Arbitrum One đã tăng phần chia từ 18.39% lên 23.00%, và Ethereum đã tăng từ 10.01% lên 14.44%. Phần chia TVL của Sonic đã giảm từ 17.04% xuống 13.45%, mặc dù như đã đề cập ở dưới, sản lượng kinh tế của Sonic liên quan đến phần chia TVL vẫn giữ tỷ lệ cao không tương xứng.

Phân phối chuỗi đã thay đổi một cách có ý nghĩa trong năm qua. Trong Q1 2025, Sonic nắm giữ 87.21% TVL; đến Q1 2026, vốn đã được phân tán trên Avalanche, Arbitrum One và Ethereum. Sự đa dạng này phản ánh sự trưởng thành của việc triển khai đa chuỗi của Silo thay vì một sự rút lui từ bất kỳ chuỗi đơn nào.

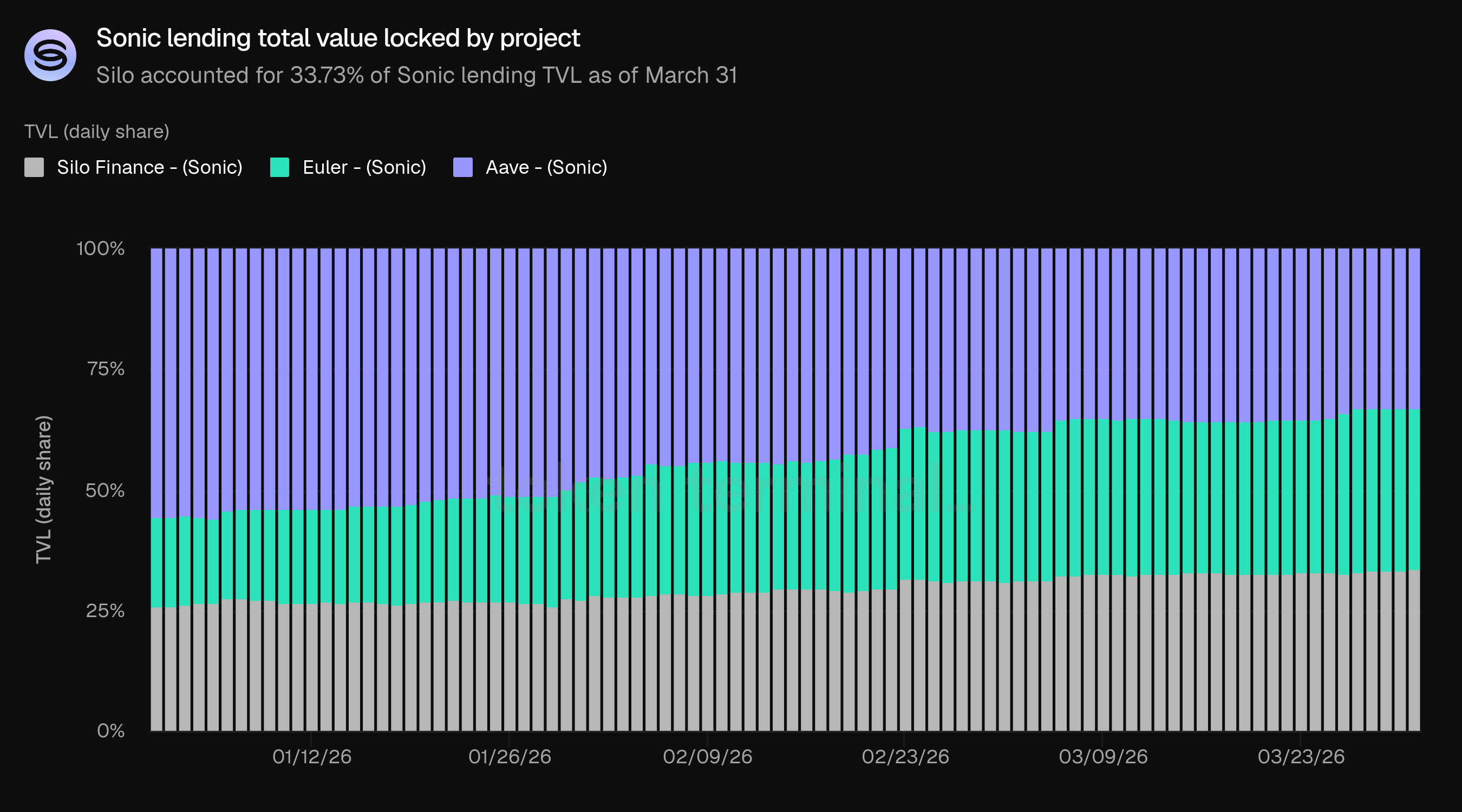

Đặc biệt trên Sonic, vị thế cạnh tranh của Silo đã được củng cố trong quý này. Vào đầu Q1, Aave nắm giữ 55.47% TVL cho vay Sonic, với Silo ở mức 26.00% và Euler ở mức 18.53%. Đến ngày 31 tháng 3, Silo đã tăng lên 33.73%, vượt qua cả Euler (33.18%) và Aave (33.09%) để trở thành dự án cho vay lớn nhất trên Sonic theo TVL. Sự hội tụ này được thúc đẩy bởi sự suy giảm TVL Sonic của Aave nhanh hơn Silo, thay vì sự tăng trưởng tuyệt đối trong khoản gửi của Silo.

👥 Bình luận của đội sáng lập Silo

"Sự giảm TVL trong Q1 là sự kết hợp giữa các yếu tố rộng lớn trên thị trường và các yếu tố nội bộ, mặc dù động lực chính là sự giảm đòn bẩy rộng lớn hơn trên toàn bộ DeFi. Hoạt động cho vay rất phản ứng với điều kiện thị trường. Khi giá tài sản giảm và nhu cầu đòn bẩy bị nén lại, tổng tín dụng chưa thanh toán trên toàn hệ sinh thái cũng giảm. TVL của Silo đi theo xu hướng đó. Đồng thời, có những yếu tố cụ thể của giao thức. Các tác động còn lại của các sự cố trước đó, đặc biệt là xung quanh tài sản thế chấp bị suy giảm và nhận thức rủi ro của người dùng, đã góp phần vào một cơ sở vốn thận trọng hơn. Theo nghĩa đó, một phần của sự giảm sút phản ánh người dùng phản ứng hợp lý với cách rủi ro đã được công bố trước đó. Điều quan trọng là TVL phục hồi dưới một thiết kế khác. Dưới V3, chúng tôi không mong đợi sự tăng trưởng TVL được thúc đẩy hoàn toàn bởi các chu kỳ đòn bẩy. Thay vào đó, sự phục hồi nên được thúc đẩy bởi vốn tìm kiếm sự bảo vệ và kết quả có thể dự đoán. Trong mô hình đó, sự tăng trưởng TVL ít vòng lặp hơn và gắn liền hơn với sự tự tin vào cấu trúc thị trường.

Vị trí tương đối của Silo trên Sonic ít hơn về tăng trưởng tuyệt đối và nhiều hơn về cách các hệ thống khác nhau phản ứng dưới áp lực. Trong Q1, TVL trên Sonic giảm rộng rãi. Thị phần của Silo tăng chủ yếu vì cơ sở vốn của nó chứng tỏ ổn định hơn so với các lựa chọn thay thế, trong khi các giao thức khác chứng kiến dòng vốn ra nhanh hơn. Điều này phụ thuộc vào cấu trúc thị trường. Silo tách biệt rủi ro ở cấp độ thị trường. Sự tiếp xúc không được tập hợp giữa các tài sản không liên quan, điều này giới hạn sự lan truyền của rủi ro và cho phép người dùng đưa ra quyết định có mục tiêu hơn về nơi phân bổ vốn. Trong các giai đoạn không chắc chắn, điều này rất quan trọng. Tóm lại, khả năng phục hồi đến từ cấu trúc, không phải từ động lực.

Các cơ hội hấp dẫn nhất trong Q2 không chỉ được xác định bởi chuỗi, mà bởi nơi thiết kế V3 mở khóa các loại thị trường tín dụng mới. Chúng tôi đang tập trung vào ba lĩnh vực: thị trường cho các tài sản không thanh khoản ngay lập tức như RWAs, token LP, và biên nhận kho mà hiện nay có thể là tài sản thế chấp; các thị trường được chọn lọc và có cấu trúc nơi rủi ro được định nghĩa rõ ràng và phù hợp với các chiến lược cụ thể; và các chuỗi có hệ sinh thái tài sản khác biệt, bao gồm Ethereum, Arbitrum, Avalanche, và các môi trường mới nổi như Injective. Sợi chỉ chung là tăng trưởng đi theo nơi mà các yếu tố cơ bản của tài sản mạnh nhưng tính thanh khoản bị hạn chế. Trong quý 2, trọng tâm ít hơn là phân phối lại thanh khoản hiện có và nhiều hơn là đưa vào các hình thức vốn và tài sản thế chấp mới vào các thị trường tín dụng onchain.

3) Các khoản vay hoạt động

Các khoản vay hoạt động đo lường tổng giá trị USD của các khoản vay chưa thanh toán trên các thị trường cho vay của Silo. Các khoản vay hoạt động Q1 trung bình đạt 34.77 triệu USD, giảm 57.96% so với 82.71 triệu USD của Q4 và giảm 63.91% so với 96.33 triệu USD của Q1 2025.

Số khoản vay hoạt động giảm mạnh hơn so với TVL (-57.96% so với -50.02%), khiến tỷ lệ sử dụng (khoản vay hoạt động so với TVL) giảm từ khoảng 31.0% trong Q4 xuống 26.1% trong Q1. Điều này cho thấy môi trường giảm đòn bẩy đã ảnh hưởng đến nhu cầu vay nhiều hơn so với nguồn cung gửi.

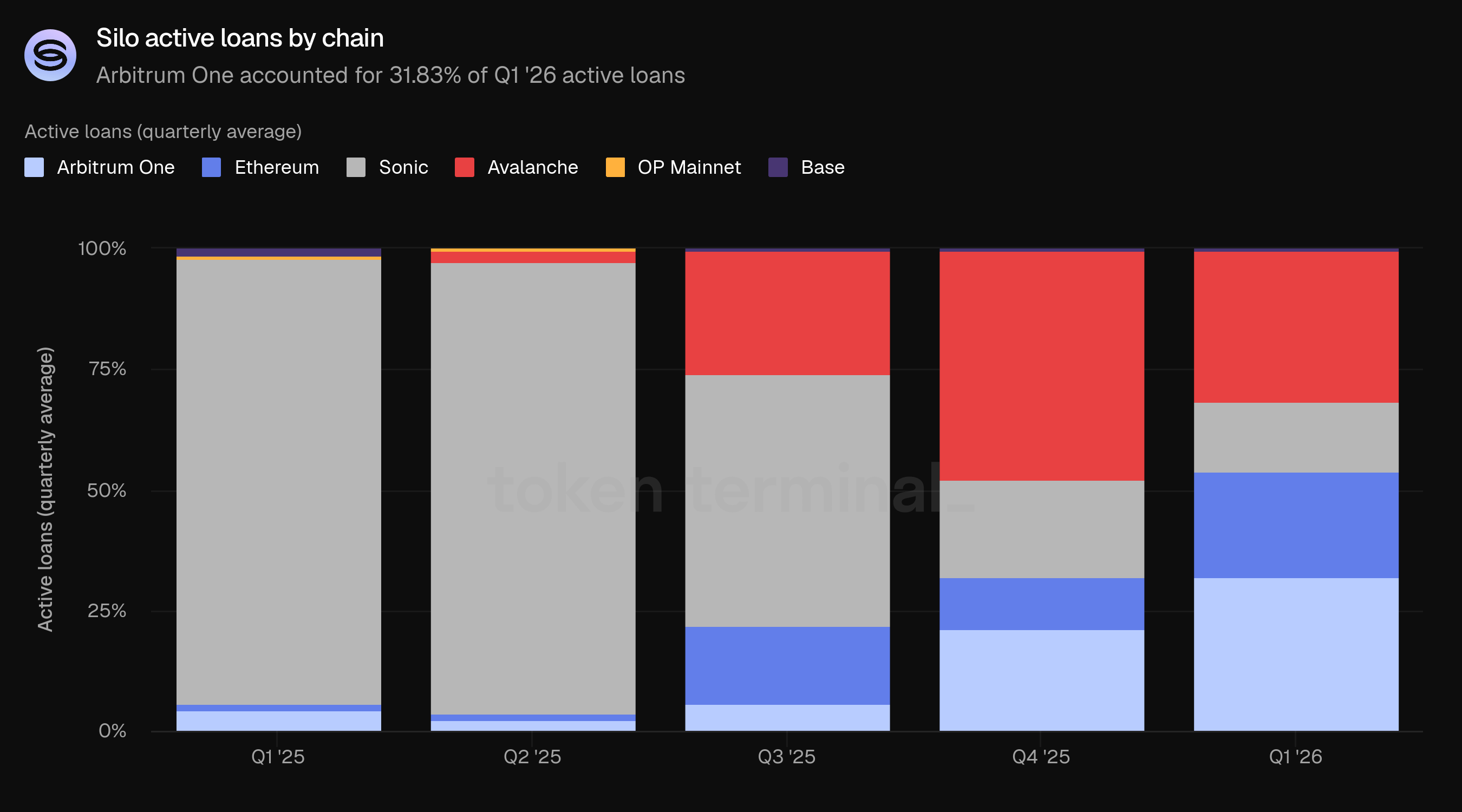

Phân phối chuỗi cho các khoản vay hoạt động đã thay đổi mạnh mẽ hơn so với TVL. Arbitrum One đã vượt qua Avalanche trở thành chuỗi lớn nhất cho vay, tăng từ 21.20% lên 31.83%. Avalanche đứng thứ hai với 31.14% (giảm từ 47.27%), tiếp theo là Ethereum với 21.90% (tăng từ 10.78%) và Sonic với 14.77% (giảm từ 20.30%). Arbitrum One và Ethereum cùng nhau chiếm 53.73% các khoản vay hoạt động.

👥 Bình luận của đội sáng lập Silo

"Sự giảm sút trong việc sử dụng phản ánh thị trường cho vay DeFi rộng lớn hơn trong Q1. Nhu cầu vay giảm nhanh hơn nguồn cung khi sự thèm muốn đòn bẩy giảm, điều này nhất quán với những gì chúng tôi đã thấy trên toàn bộ DeFi. Từ quan điểm của chúng tôi, không có một 'mức sử dụng tối ưu' đơn lẻ nào trong các thị trường tách biệt. Trong các hệ thống được tập hợp, việc sử dụng thường được đẩy lên cao hơn để tối đa hóa hiệu quả vốn, nhưng điều đó đi kèm với các đánh đổi, đặc biệt là về sự phụ thuộc vào thanh khoản và rủi ro thanh lý. Bởi vì các thị trường là tách biệt, việc sử dụng có thể được đánh giá theo từng tài sản, từng thị trường, thay vì ở cấp độ hệ thống. Điều quan trọng không phải là tối đa hóa việc sử dụng, mà là đảm bảo rằng nó vẫn nhất quán với hồ sơ thanh khoản của tài sản thế chấp, độ tin cậy của thiết kế oracle, và khả năng duy trì khả năng thanh toán dưới áp lực. V3 củng cố sự chuyển mình này. Bằng cách loại bỏ yêu cầu rằng tài sản thế chấp phải được bán ra thị trường để duy trì khả năng thanh toán, việc sử dụng không còn bị hạn chế trong cùng một cách bởi các giả định thanh lý. Mục tiêu không phải là đẩy việc sử dụng lên cao hơn, mà là đảm bảo rằng nó bền vững trong mọi điều kiện thị trường.

Sự chuyển hướng tới Arbitrum như chuỗi hàng đầu cho vay phản ánh nơi mà nhu cầu về đòn bẩy vẫn mạnh nhất trong Q1. Arbitrum tiếp tục phục vụ như một địa điểm chính cho các chiến lược DeFi hoạt động, đặc biệt là những chiến lược liên quan đến đòn bẩy, các vị trí có cấu trúc, và tích hợp với các perp, vault, và các hệ thống onchain khác. Điều đó tự nhiên duy trì nhu cầu vay ngay cả trong một thị trường co lại. Từ những gì chúng tôi đã quan sát, sự chuyển đổi này chủ yếu là tự nhiên. Không có động lực lớn, nhân tạo nào thúc đẩy sự thay đổi. Thay vào đó, những người vay đã nghiêng về các thị trường nơi vốn vẫn có thể được triển khai hiệu quả và nơi cơ sở hạ tầng hỗ trợ vẫn mạnh mẽ. Trên các chuỗi như Arbitrum, việc vay thường gắn liền với các chiến lược hoạt động hơn là lợi suất thụ động, điều này dẫn đến hoạt động vay tương đối cao hơn. Trong tương lai, chúng tôi dự đoán rằng mô hình này sẽ tiếp tục, nhưng với một bổ sung quan trọng dưới V3: khi nhiều tài sản thế chấp có cấu trúc và không thanh khoản ngay lập tức trở nên khả thi, nhu cầu vay sẽ ngày càng theo nơi các bề mặt tín dụng mới được tạo ra, không chỉ nơi mà tính thanh khoản sâu nhất.

4) Phí

Phí đo lường tổng giá trị USD của lãi suất mà người vay đã trả trên các thị trường cho vay của Silo. Phí Q1 đạt tổng cộng 1.92 triệu USD, giảm 2.93% so với 1.98 triệu USD của Q4 và giảm 15.85% so với 2.28 triệu USD của Q1 2025.

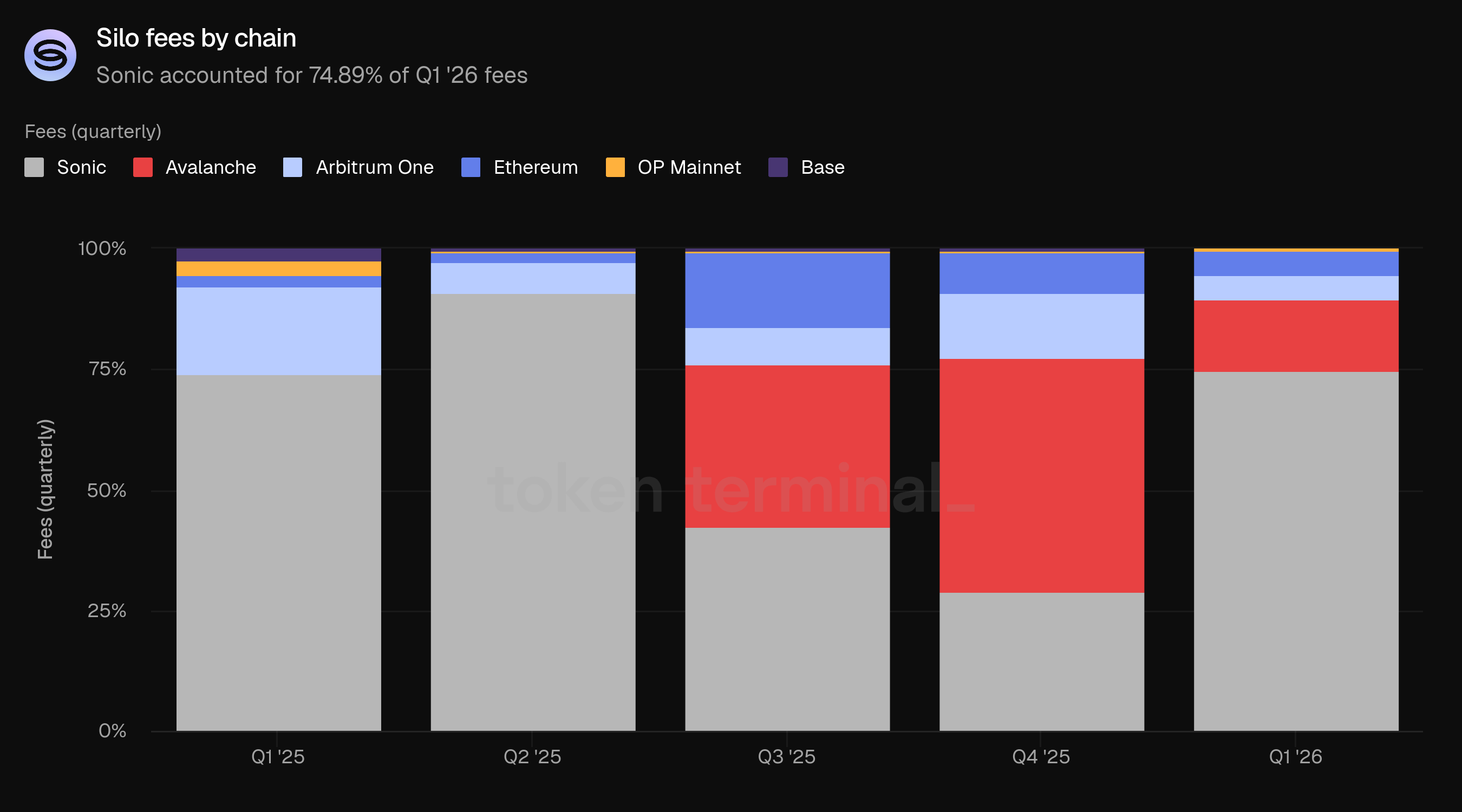

Kết quả phí gần như phẳng theo quý là động lực nổi bật của quý. Việc tạo phí trên mỗi đơn vị TVL đã tăng gấp đôi, từ 2.97% hàng năm trong Q4 lên 5.77% trong Q1, có nghĩa là vốn còn lại đang hoạt động hiệu quả hơn. Điều này chủ yếu do cấu trúc phí: Sonic, tạo ra mức phí cao nhất tương ứng với TVL của nó, đã tăng phần chia tổng phí từ 28.81% trong Q4 lên 74.89% trong Q1.

Sonic chiếm 74.89% phí Q1 mặc dù chỉ nắm giữ 13.45% TVL và 14.77% các khoản vay hoạt động. Sự khác biệt này đã mở rộng từ Q4. Avalanche đóng góp 14.83%, giảm mạnh từ 48.62% trong Q4. Arbitrum One (5.01%) và Ethereum (5.00%) đóng góp gần như bằng nhau.

Trên Sonic, Silo tạo ra 1.44 triệu USD phí trong Q1 so với 134.81k USD của Aave, gấp hơn 10 lần. Silo tạo ra hơn 10 lần phí của Aave trên Sonic.

👥 Bình luận của đội sáng lập Silo

"Tín hiệu chính là vốn trở nên hiệu quả hơn, không ít hơn. Trong khi TVL giảm cùng với sự giảm đòn bẩy trên thị trường rộng lớn hơn, việc tạo phí vẫn gần như phẳng. Trên mỗi đơn vị, phí đã tăng gấp đôi hiệu quả. Điều đó cho chúng tôi biết rằng vốn còn lại đang được sử dụng tích cực hơn và với tỷ lệ hiệu quả cao hơn. Hai động lực đã thúc đẩy điều này. Đầu tiên, nhu cầu vay không biến mất; nó tập trung. Vốn chảy vào các thị trường mà việc sử dụng, tỷ lệ và hoạt động vẫn cao, thay vì được phân phối đều. Thứ hai, sự đóng góp phí đã chuyển hướng về các môi trường như Sonic, nơi tốc độ vốn và tỷ lệ vay có cấu trúc cao hơn. Mặc dù chiếm một phần nhỏ hơn của TVL, Sonic đã tạo ra phần lớn phí, điều này cho thấy rằng TVL riêng lẻ không phải là chỉ số đủ cho sản lượng kinh tế. Nhìn chung, điều này phù hợp với cách chúng tôi nghĩ về các thị trường: TVL là thụ động. Phí phản ánh cách sử dụng.

Sự khác biệt liên quan đến Aave liên quan đến cách rủi ro được cấu trúc và định giá. Trong các hệ thống được tập hợp, rủi ro được chia sẻ giữa tất cả các tài sản. Điều đó hạn chế những gì có thể được liệt kê, cách mà tỷ lệ có thể di chuyển một cách quyết liệt, và cách vốn được phân bổ. Do đó, các thị trường có xu hướng hội tụ về các cấu hình rủi ro thấp hơn, lợi suất thấp hơn. Silo có cách tiếp cận khác. Mỗi thị trường là độc lập. Rủi ro được chứa trong một cặp tài sản thế chấp duy nhất. Điều này cho phép định giá rủi ro chi tiết hơn theo từng tài sản, hỗ trợ cho các loại tài sản thế chấp có lợi suất cao hơn, và linh hoạt hơn trong việc hình thành tỷ lệ dựa trên nhu cầu cụ thể của thị trường. Trên Sonic, điều này dẫn đến các thị trường có cả tỷ lệ sử dụng cao và tỷ lệ cao hơn, tạo ra nhiều doanh thu phí hơn đáng kể so với TVL. Quan trọng là, điều này không được thúc đẩy bởi động lực hoặc nhu cầu nhân tạo. Nó phản ánh một sự khác biệt cấu trúc.

5) Doanh thu

Doanh thu đo lường tổng giá trị USD của phí được Silo giữ lại. Doanh thu Q1 đạt tổng cộng 265.20k USD, tăng 6.60% so với 248.79k USD của Q4 và giảm 32.50% so với 392.91k USD của Q1 2025. Đây là quý doanh thu tăng trưởng liên tiếp thứ hai, một kết quả đáng chú ý khi mà TVL, các khoản vay hoạt động và số lượng người dùng đều giảm.

Tỷ lệ lấy phí (doanh thu như một phần trăm của phí) đã cải thiện từ 12.57% trong Q4 lên 13.80% trong Q1. Kết hợp với cơ sở phí gần như phẳng, sự mở rộng này của tỷ lệ lấy phí đã thúc đẩy tăng trưởng doanh thu QoQ. Doanh thu hàng năm tương ứng với TVL đã tăng gấp đôi, từ 0.37% trong Q4 lên 0.80% trong Q1, phản ánh hiệu quả vốn ngày càng cao của các triển khai còn lại của Silo.

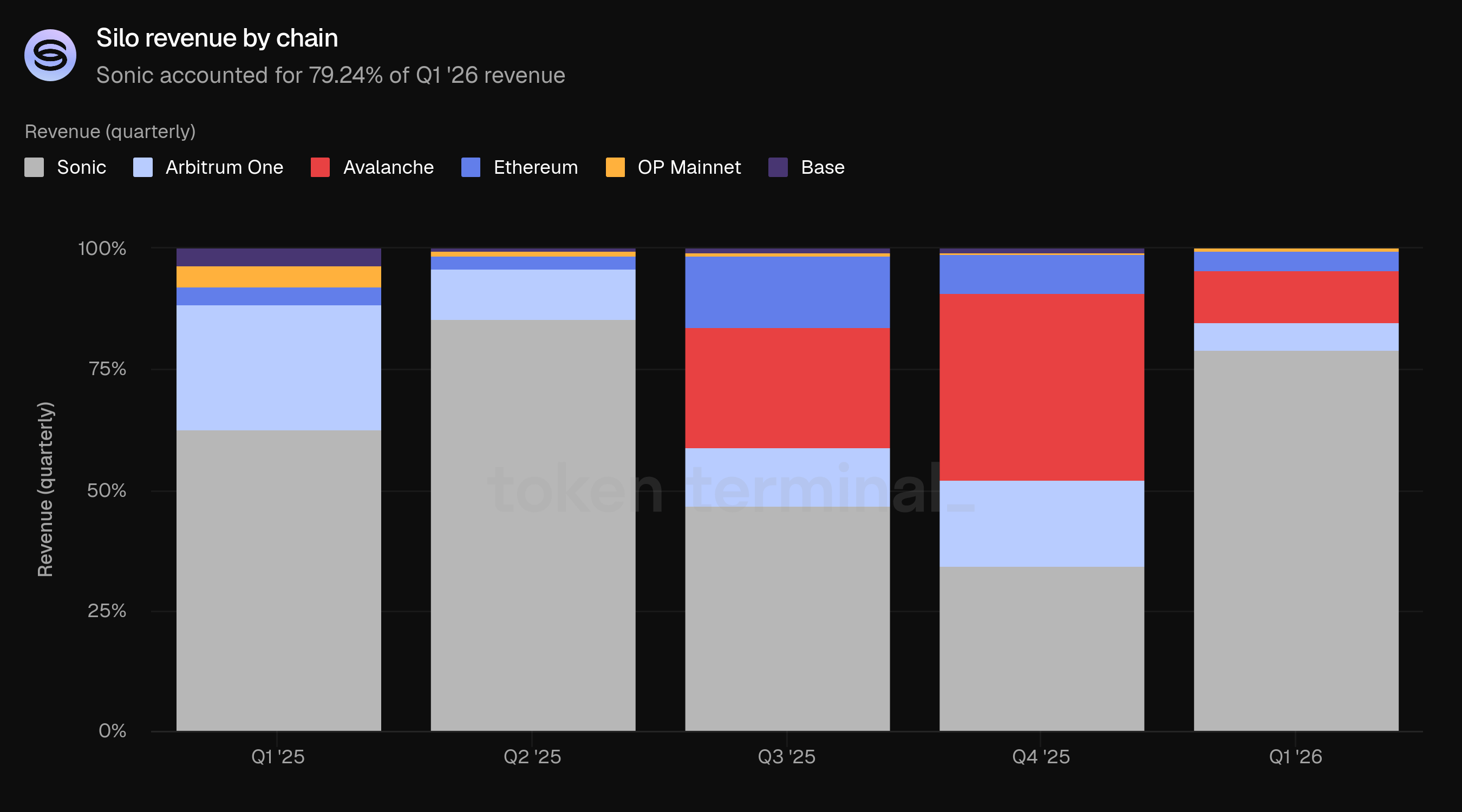

Sonic chiếm 79.24% doanh thu Q1, một mức tập trung thậm chí cao hơn so với 74.89% phần chia của phí, cho thấy động lực giữ doanh thu thuận lợi trên chuỗi. Avalanche đóng góp 10.75%, tiếp theo là Arbitrum One (5.73%) và Ethereum (3.79%).

👥 Bình luận của đội sáng lập Silo

"Sự gia tăng doanh thu là một hàm của hiệu quả vốn tốt hơn, không phải quy mô. Trong khi TVL và việc vay giảm, việc tạo phí vẫn ổn định và tập trung trong các thị trường có tỷ lệ sử dụng cao hơn và môi trường tỷ lệ mạnh hơn. Đồng thời, giao thức đã chiếm được một phần nhỉnh hơn trong những khoản phí đó. Kết quả là tỷ lệ lấy phí hiệu quả cao hơn và nhiều doanh thu hơn trên mỗi đơn vị TVL. Nhìn chung, điều này củng cố một điểm cốt lõi: doanh thu được thúc đẩy bởi cách vốn được sử dụng, không phải là bao nhiêu vốn có mặt.

Việc tạm dừng phân phối xSILO là có chủ đích. Nó cho phép DAO chuyển sang V3 mà không cam kết vào một mô hình phân phối gắn liền với động lực của V2. Việc phục hồi phân phối phụ thuộc vào sự rõ ràng, không phải thời gian. Chúng tôi muốn thấy việc sử dụng bền vững của các thị trường V3, việc tạo phí nhất quán trên nhiều thị trường, và sự ổn định trong cách doanh thu tích lũy dưới kiến trúc mới. Trong V2, doanh thu chủ yếu gắn liền với việc sử dụng trong các thị trường phụ thuộc vào thanh khoản. Trong V3, doanh thu gắn liền với các thị trường vẫn duy trì khả năng thanh toán trong mọi điều kiện, sự tham gia của tài sản thế chấp rộng rãi hơn, và lợi suất đến từ cả lãi suất và cơ chế thanh lý cấu trúc. Trước khi phục hồi phân phối, DAO cần sự tự tin rằng doanh thu là bền vững và không phụ thuộc vào các điều kiện tạm thời.

Chia sẻ doanh thu của Sonic cao hơn chia sẻ phí của nó phản ánh cách giá trị chảy qua hệ thống, không chỉ là mức độ hoạt động diễn ra. Các thị trường Sonic hoạt động gần với các mức sử dụng tối ưu, với cấu trúc phí thu hút một phần lớn hơn từ các khoản thanh toán của người vay và hoạt động tập trung vào các thị trường có sức mạnh định giá mạnh mẽ. Kết quả là mỗi đơn vị phí trên Sonic góp phần hiệu quả hơn vào doanh thu của giao thức. Khi quy mô hoạt động, chúng tôi không coi doanh thu là một hàm của việc đạt được một ngưỡng TVL cụ thể. Doanh thu có ý nghĩa đến từ việc sử dụng liên tục trong các thị trường được thiết kế tốt, các tài sản tạo ra lợi suất thực hoặc nhu cầu vay, và vốn được phân bổ dựa trên các yếu tố cơ bản, chứ không phải là động lực. Nếu những điều kiện đó được giữ vững, doanh thu sẽ tăng trưởng tự nhiên như một sản phẩm phụ của các thị trường tín dụng khỏe mạnh, thay vì như một hàm của chu kỳ đòn bẩy ngắn hạn.

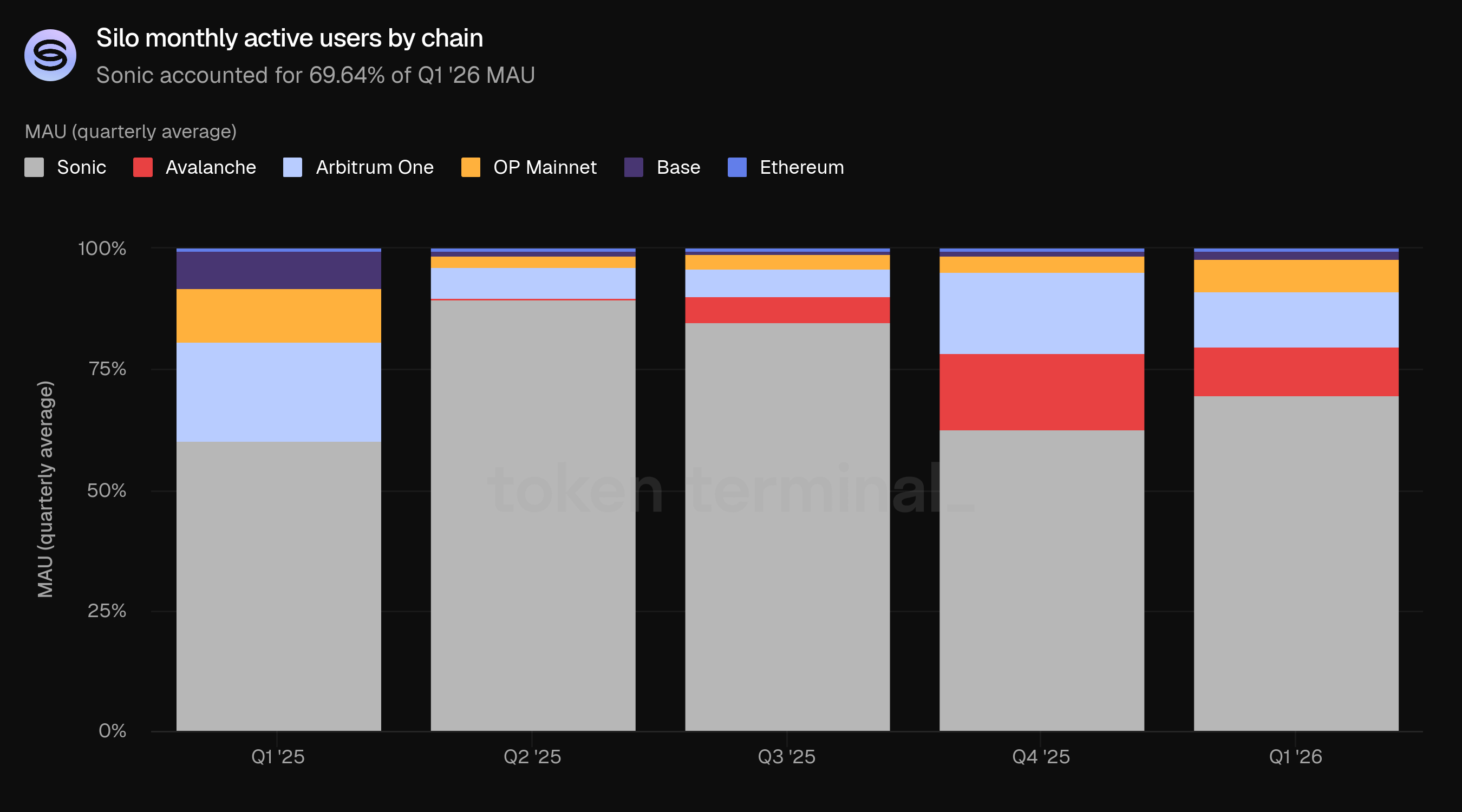

6) Người dùng hoạt động hàng tháng

Người dùng hoạt động hàng tháng (MAU) đo lường số lượng địa chỉ ví duy nhất đã tương tác với Silo trong khoảng thời gian 30 ngày liên tiếp. MAU Q1 trung bình đạt 2.8k, giảm 57.58% so với 6.6k của Q4 và giảm 66.27% so với 8.3k của Q1 2025.

Cơ sở người dùng đã giảm đều đặn từ đỉnh Q2 2025 của 15.0k. Tuy nhiên, doanh thu trên mỗi người dùng đã tăng đáng kể: Q1 tạo ra 265.20k USD doanh thu từ 2.8k người dùng (94.71 USD mỗi người dùng, so với 248.79k USD của Q4 từ 6.6k người dùng (37.69 USD mỗi người dùng).

Sonic vẫn là chuỗi lớn nhất cho hoạt động của người dùng với 69.64%, tăng từ 62.63% trong Q4. Arbitrum One (11.30%) và Avalanche (10.29%) hoàn thành ba vị trí hàng đầu. Sự tương phản giữa 69.64% phần chia MAU của Sonic và 13.45% phần chia TVL của nó nhấn mạnh một mẫu quen thuộc: Sonic thu hút nhiều người dùng nhất và tạo ra nhiều phí nhất, trong khi các triển khai vốn lớn hơn nằm trên Avalanche và Arbitrum One. Ethereum, nắm giữ 14.44% TVL và 21.90% các khoản vay hoạt động, chỉ chiếm 0.40% MAU, cho thấy một số lượng nhỏ người tham gia có giá trị cao trên chuỗi đó.

👥 Bình luận của đội sáng lập Silo

"Cơ sở người dùng hiện tại rõ ràng hiệu quả về vốn hơn và có ý định cao hơn. MAU giảm cùng với sự giảm của hoạt động dựa trên động lực, nhưng doanh thu trên mỗi người dùng đã tăng đáng kể. Điều đó cho thấy một sự chuyển mình về phía những người dùng đang triển khai vốn với mục đích, không chỉ phản ứng với các động lực ngắn hạn. Chúng tôi coi đây là một chuyển tiếp tích cực. Tuy nhiên, việc xây dựng lại số lượng người dùng vẫn quan trọng, nhưng không phải đánh đổi chất lượng. Dưới V3, mục tiêu không phải là tối đa hóa hoạt động bề mặt, mà là phát triển một cơ sở người dùng hiểu về rủi ro và đánh giá sự minh bạch, phân bổ vốn dựa trên chất lượng lợi suất, và tham gia tích cực vào các thị trường tín dụng. Ưu tiên trong V3 là chất lượng trước, quy mô sau.

Sự khác biệt giữa các chuỗi là điều dự kiến và phản ánh các vai trò khác nhau. Sonic là một môi trường hoạt động cao với số lượng người dùng cao, tạo ra phí cao và vốn trung bình thấp hơn mỗi người dùng. Ethereum thì ngược lại: số lượng người dùng thấp, tập trung vốn cao, các vị trí lớn hơn và có chủ đích hơn. Arbitrum và Avalanche nằm giữa những cực đoan này. Chúng tôi không coi đây là một vấn đề; đó là một tính chất nổi bật của phân khúc thị trường. Điều này thông báo một chiến lược đa bề mặt: Sonic cho các thị trường có tốc độ cao, mức độ tham gia cao; Ethereum cho vốn tổ chức và có giá trị cao; Arbitrum và Avalanche cho việc vay và triển khai vốn dựa trên chiến lược.

V3 thay đổi cơ bản mô hình tiếp cận. Trong V2, sự tăng trưởng đã một phần gắn liền với việc thu hút người dùng vào các hệ thống dựa trên thanh khoản. Trong V3, sự tăng trưởng gắn liền với việc đưa các tài sản và vốn phù hợp vào các thị trường mà khả năng thanh toán được đảm bảo. Chúng tôi không còn bị hạn chế bởi những người dùng tối ưu hóa xung quanh tính thanh khoản. Điều này mở ra cánh cửa cho các đối tác tổ chức đang phân bổ số vốn lớn hơn, tập trung vào báo cáo rủi ro rõ ràng và bảo vệ xuống mức, và quan tâm đến lợi suất được bảo vệ bởi các yếu tố cơ bản của tài sản thực. Con đường để tiếp cận họ cũng khác: các thị trường được chọn lọc với các hồ sơ rủi ro được định nghĩa, hỗ trợ cho các tài sản như RWAs, biên nhận kho, và các vị trí tạo lợi suất, và sự minh bạch rõ ràng về thiết kế oracle, các tham số, và các phụ thuộc. Trong thực tế, chúng tôi tin rằng việc áp dụng sẽ không chỉ đến từ việc thu hút người dùng một cách rộng rãi, mà từ việc đưa các loại vốn mới vào onchain, vào các thị trường được cấu trúc để hỗ trợ chúng.

7) Triển vọng

Silo V3 được ra mắt vào cuối Q1 với kiến trúc thanh lý kép, giới thiệu một sự thay thế cho thanh lý dựa trên DEX. Khi thanh khoản onchain không đủ để thực hiện một thanh lý tiêu chuẩn, giao thức có thể hoán đổi tài sản thế chấp trực tiếp thành tài sản khoản vay với mức chiết khấu để bù đắp cho các nhà cho vay. Nhóm đã tuyên bố rằng điều này loại bỏ sự phụ thuộc vào thanh khoản ngay lập tức để duy trì khả năng thanh toán.

V3 cũng giới thiệu việc đánh giá rủi ro sâu sắc và công khai về rủi ro, đưa ra các con đường thanh lý, sự phụ thuộc vào oracle, và hành vi của tài sản thế chấp dưới áp lực. Nhóm xem sự minh bạch này như một điều kiện tiên quyết cho việc áp dụng của các tổ chức.

Nhóm dự kiến rằng việc áp dụng V3 sẽ được thúc đẩy bởi các thị trường được chọn lọc với hồ sơ rủi ro được định nghĩa rõ ràng, và đã tuyên bố rằng việc mở rộng vào các trường hợp sử dụng tổ chức, đặc biệt là cho vay chống lại RWAs, token LP, và biên nhận kho, là một mục tiêu chiến lược hàng đầu. Trên mặt trận mở rộng chuỗi, nhóm đã bày tỏ sự quan tâm đến việc triển khai trên Injective và các hệ sinh thái khác nơi mà các yếu tố cơ bản của tài sản mạnh nhưng tính thanh khoản onchain bị hạn chế.

8) Định nghĩa

Các chỉ số:

Tổng giá trị bị khóa: đo lường tổng giá trị USD của tài sản thế chấp đã gửi và các khoản vay chưa thanh toán trên Silo.

Các khoản vay hoạt động: đo lường tổng giá trị USD của các khoản vay chưa thanh toán trên các thị trường cho vay của Silo.

Phí: đo lường tổng giá trị USD của lãi suất mà người vay đã trả trên các thị trường cho vay của Silo.

Doanh thu: đo lường tổng giá trị USD của phí mà Silo giữ lại.

Người dùng hoạt động hàng tháng: đo lường số lượng địa chỉ ví duy nhất đã tương tác với Silo trong khoảng thời gian 30 ngày liên tiếp.

9) Về báo cáo này

Báo cáo này được công bố hàng quý và được sản xuất bằng cách sử dụng cơ sở hạ tầng dữ liệu onchain đầu cuối của Token Terminal. Tất cả các chỉ số đều được lấy trực tiếp từ dữ liệu blockchain. Các biểu đồ và tập dữ liệu được đề cập trong báo cáo này có thể được xem trên bảng điều khiển báo cáo Silo Q1 2026 tương ứng trên Token Terminal.