目录

一、核心结论(先定性,避免方向性错误)

二、发行架构(标准化“石油RWA三层结构”)

三、发行路径(三选一或组合)

四、估值与审计(决定是否能募资)

五、托管与资金流(合规核心)

六、技术架构

七、发行执行SOP(严格时间表)

八、退出机制(LP是否投资的决定因素)

九、关键风险与对冲(必须前置)

十、最终标准结构

十一、关键建议

加拿大石油资产RWA合规发行的“监管—结构—发行—资金—退出”全流程,同时把关键模糊点(尤其是证券属性、托管、估值与发行路径)收紧到可执行、可募资、可审计的标准。

85万口油气井背后的超级机会:为什么加拿大正在成为全球能源资本的“确定性洼地”

一、核心结论(先定性,避免方向性错误)

1. 石油RWA在加拿大=证券(无例外)

由Canadian Securities Administrators统一口径认定为Investment Contract,必须走证券法路径。

2. 不是“代币发行”,而是“现金流证券化 + 链上登记”

本质接近:

> Oil Cash Flow ABS + Private Placement + Tokenized Register

3. 监管入口不是单一机构,而是“四层协同”

维度机构证券监管Alberta Securities Commission统一协调Canadian Securities Administrators能源数据Alberta Energy Regulator金融稳健Office of the Superintendent of Financial Institutions税务Canada Revenue Agency

👉 任何缺一,项目不可过会 / 不可募资

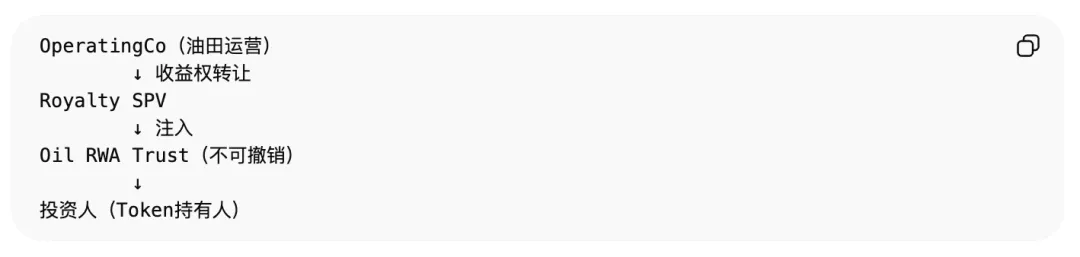

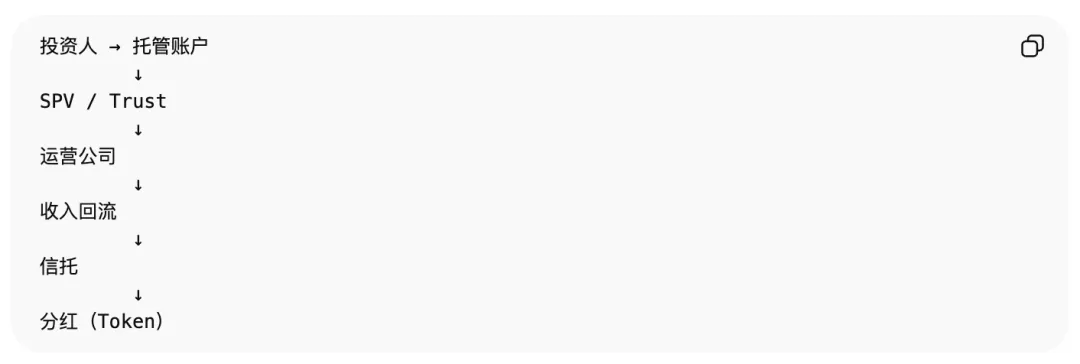

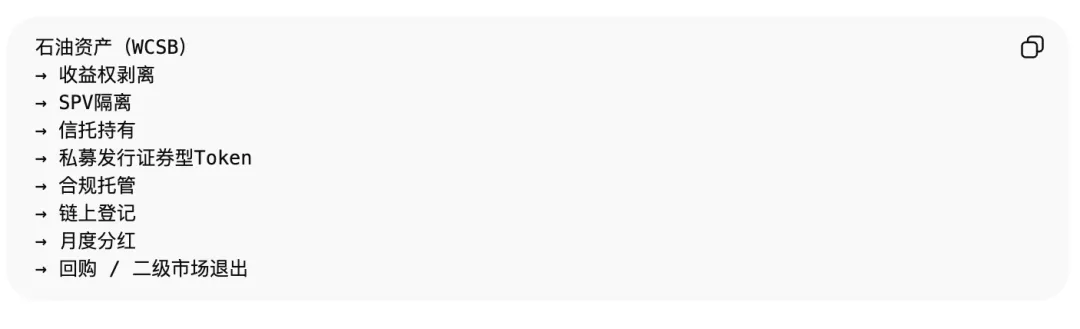

二、发行架构(标准化“石油RWA三层结构”)

1)底层资产层(Asset Layer)

资产必须满足:

* 位于Western Canada Sedimentary Basin

* NI 51-101储量报告(PDP为主)

* 已生产 ≥ 6–12个月

* 可审计现金流

👉 禁止:

* 勘探资产

* 未投产油井

* 仅资源储量(无现金流)

2)法律隔离层(SPV + Trust)

标准结构:

关键要求:

* 破产隔离(Bankruptcy Remote)

* 仅转让收益权,不转矿权

* 信托受托人必须为加拿大持牌机构

推荐托管:

Tetra Trust

3)证券代币层(Token Layer)

Token法律定义:

> Beneficial Interest in Trust Cash Flow

即:信托收益权份额凭证(链上登记形式)

三、发行路径(三选一或组合)

路径1:私募豁免发行(主流)

依据:

* NI 45-106(Prospectus Exemption)

适用对象:

* Accredited Investors

* Family Offices

* Energy Funds

特点:

* ✔ 可快速落地

* ✔ 成本最低

* ✖ 流动性受限(锁定期)

路径2:CSA监管沙盒

通过CSA Regulatory Sandbox申请:

用途:

* 测试Token交易

* 放宽部分合规限制

适用:

* 二级市场设计

* 创新结构(如DeFi结合)

路径3:Project Tokenization(强烈建议)

CSA官方推进计划:

* 直接与监管沟通结构

* 获取Exemptive Relief

* 提前锁定监管态度

👉 实操建议:

必须参与(否则后期审批成本更高)

四、估值与审计(决定是否能募资)

1)储量评估(强制)

使用:

* GLJ Petroleum Consultants

* Sproule Associates

标准:

* NI 51-101

* PDP / 2P拆分

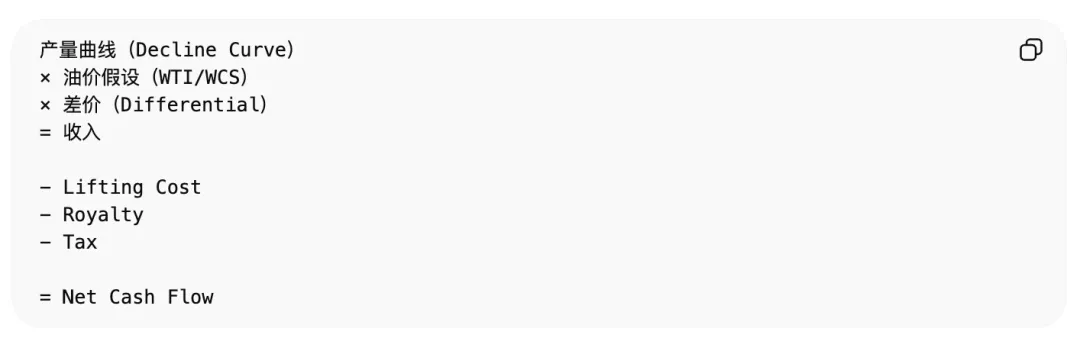

2)现金流模型(核心)

必须包含:

3)估值体系(投行级三套)

👉 Token定价必须锚定:

折现现金流(DCF),不是油价

五、托管与资金流(合规核心)

1)资金闭环(必须做到)

2)稳定币/法币体系

推荐:

* CAD稳定币(受OSFI监管)

* 或银行通道(RBC / ATB)

涉及机构:

* Royal Bank of Canada

* ATB Financial

3)托管标准(CIRO要求)

依据:

* Canadian Investment Regulatory Organization

要求:

* 冷存储

* 多签

* 审计可追溯

六、技术架构

原则:

👉 法律先行,技术后置

推荐方案

1)合规链

* Polymesh(优先)

或

* Hyperledger Fabric

2)核心模块

* Investor Whitelisting(KYC)

* Token Registry(确权)

* Distribution Engine(分红)

* Compliance Transfer(转让限制)

3)Oracle数据

必须对接:

* AER产量数据

* 油价指数

* 销售合同

七、发行执行SOP(严格时间表)

Phase 1(0–60天):资产与法律

* 储量报告(NI 51-101)

* SPV + Trust设立

* 法律意见书(Legal Opinion)

Phase 2(60–120天):监管与结构

* ASC沟通

* CSA Tokenization申请

* 私募豁免备案

Phase 3(120–180天):技术与发行

* Token部署

* 托管对接

* 路演 + 募资

Phase 4(180天+):运营

* 月度分红

* 季度审计

* 年度估值

八、退出机制(LP是否投资的决定因素)

必须写入法律文件:

1)回购机制(强制)

text

回购价 = NAV 或 目标IRR(8–12%)

2)二级市场

* 合规数字证券平台

* 或TSX Venture相关板块

3)资产出售

卖给:

* 油气公司

* PE基金

九、关键风险与对冲(必须前置)

十、最终标准结构(可直接写进BP)

十一、关键建议

“合规框架”,三点强化:

1)从“路径描述” → “结构锁定”

✔ :SPV + Trust + Token法律定义

2)从“监管理解” → “发行能力”

✔ :

* 私募结构

* 投资人类型

* IRR逻辑

3)从“技术导向” → “现金流导向”

✔ :

核心是现金流,而不是链

如果你下一步要真正落地

这三块很重要:

1)募资版(最重要)

* IRR模型(含油价敏感性)

* 分层结构(Senior / Mezz)

* 投资条款(锁仓 / 回购)

2)法律文件包

* PPM(私募说明书)

* Trust Deed

* Token Terms

3)估值模型

* NPV10 / PDP NAV

* 可直接用于SPAC / RWA

加拿大石油天然气开采合作业务如下:

加微信VCBLO1(备注:姓名-合作需求)