Thị trường dầu mỏ toàn cầu có vẻ đang bước vào một giai đoạn khác biệt về cấu trúc—một giai đoạn ít bị ảnh hưởng bởi các chu kỳ giá truyền thống và nhiều hơn bởi các ràng buộc cung ứng vật lý và sự chậm trễ trong logistics. Các diễn biến gần đây cho thấy những gì chúng ta đang chứng kiến không chỉ đơn thuần là một đợt tăng giá, mà là những giai đoạn đầu của một cuộc siết chặt cung ứng hệ thống.

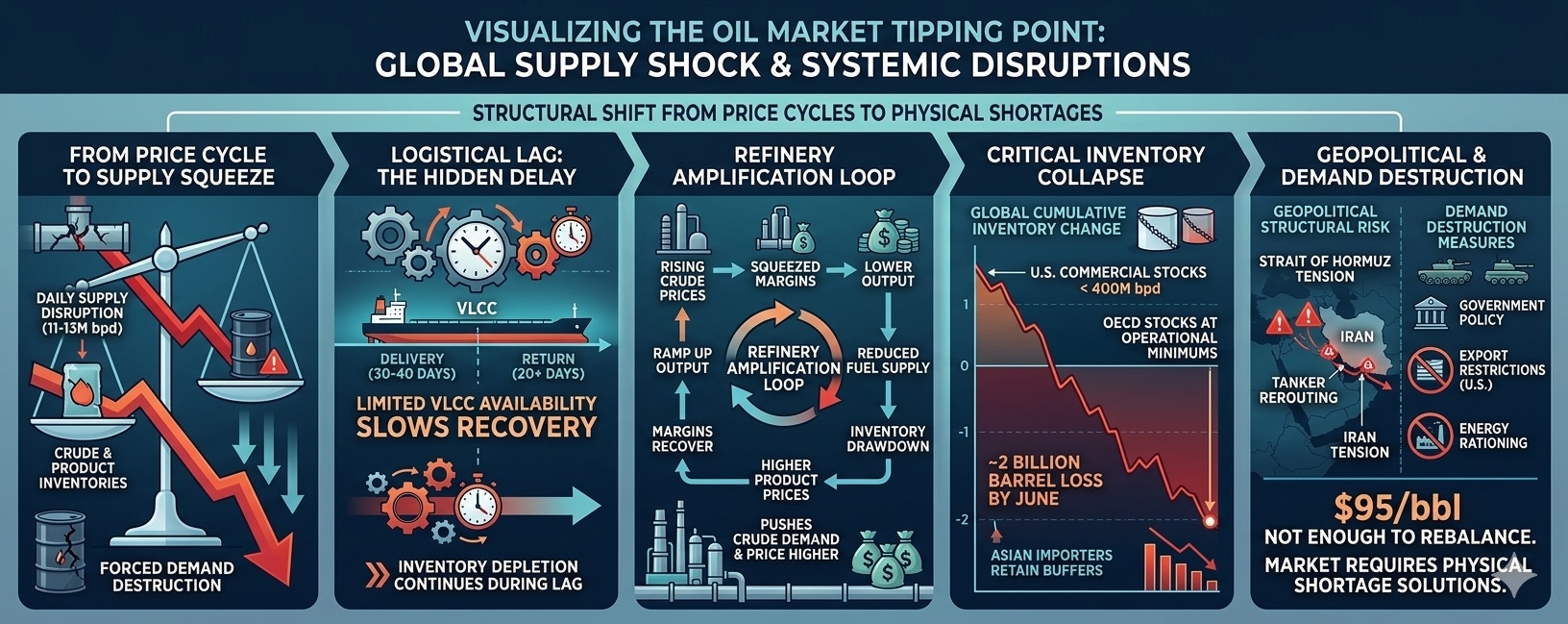

1. Chuyển Đổi Cốt Lõi: Từ Chu Kỳ Giá Đến Gián Đoạn Cung Ứng

Lịch sử cho thấy, các thị trường dầu mỏ cân bằng lại thông qua giá:

Giá cao → nhu cầu thấp hơn

Giá thấp → nhu cầu cao hơn

Tuy nhiên, tình hình hiện tại đang thách thức khuôn khổ này. Vấn đề không chỉ còn là giá cả—mà là khả năng cung ứng.

Yếu tố chính:

Một sự gián đoạn hàng ngày từ 11–13 triệu thùng (một phần lớn nguồn cung toàn cầu)

Điều này tạo ra ba kết quả không thể tránh khỏi:

Giảm tồn kho dầu thô

Giảm tồn kho sản phẩm tinh chế

Phá hủy nhu cầu bị ép buộc

2. Biến số ẩn: Sự không khớp thời gian trong chuỗi cung ứng

Ngay cả khi căng thẳng địa chính trị giảm—đặc biệt xung quanh Eo biển Hormuz—thị trường sẽ không ngay lập tức ổn định.

Tại sao?

Vận chuyển dầu phụ thuộc vào logistics chu kỳ dài:

30–40 ngày để giao hàng

Thời gian hoàn trả 20+ ngày cho tàu chở dầu

Sự sẵn có hạn chế của tàu chở dầu (VLCCs) làm chậm quá trình phục hồi

Sự cạn kiệt tồn kho tiếp tục ngay cả sau khi nguồn cung phục hồi

➡️ Điều này tạo ra hiệu ứng trễ, nơi thiếu hụt xuất hiện sau vài tuần khi các gián đoạn bắt đầu.

3. Động lực nhà máy lọc dầu: Một chu kỳ giá tự củng cố

Các nhà máy lọc dầu đang hoạt động như một bộ khuếch đại thị trường, không phải là một bộ ổn định.

Chu kỳ đang hoạt động:

Giá dầu thô tăng → biên lợi nhuận của nhà máy lọc dầu bị siết chặt

Sản lượng lọc dầu giảm → nguồn cung nhiên liệu giảm

Giảm tồn kho → giá sản phẩm tinh chế cao hơn

Biên lợi nhuận phục hồi → các nhà máy lọc dầu tăng cường hoạt động trở lại

→ đẩy nhu cầu dầu thô và giá cả lên cao hơn nữa

Vòng lặp này làm cho việc đạt được cân bằng ngắn hạn cực kỳ khó khăn.

4. Sụp đổ tồn kho: Tín hiệu thực sự cần theo dõi

Chỉ số quan trọng nhất của thị trường không còn là giá—mà là mức tồn kho.

Dự đoán:

Mất mát tồn kho toàn cầu tích lũy gần 2 tỷ thùng vào tháng Sáu

Tồn kho thương mại của Mỹ có thể rơi xuống dưới 400 triệu thùng

Tồn kho OECD gần mức tối thiểu hoạt động

Tại thời điểm đó:

Chỉ một vài quốc gia (ví dụ, các nhà nhập khẩu lớn ở châu Á) giữ được các đệm

Những quốc gia khác phải cạnh tranh mạnh mẽ trên thị trường giao ngay

5. Rủi ro địa chính trị: Một mối đe dọa cấu trúc

Căng thẳng liên quan đến Iran và kiểm soát Eo biển Hormuz không chỉ là một gián đoạn tạm thời—đó là một rủi ro hệ thống.

Ý nghĩa quan trọng:

Lưu lượng tàu chở dầu đã cho thấy hành vi bất thường (chuyển hướng hàng loạt)

Các tuyến cung cấp dễ bị leo thang quân sự

Giải pháp là không chắc chắn và có thể xấu đi trước khi cải thiện

Điều này biến rủi ro dầu mỏ từ chu kỳ → thành rủi ro cấu trúc địa chính trị

6. Tại sao $95 dầu là không đủ

Một kết luận chính:

$95 mỗi thùng là không đủ để cân bằng thị trường.

Lý do:

Khoảng cách cung cầu quá lớn (11–13M thùng/ngày)

Logistics không thể phục hồi nhanh chóng

Các đệm tồn kho đang bị cạn kiệt

Tại các mức cực đoan:

Giá mất hiệu quả như một công cụ cân bằng

Thị trường có thể bước vào giai đoạn "thiếu hụt vật lý"

7. Giải pháp duy nhất thực sự: Phá hủy nhu cầu

Nếu nguồn cung không thể phục hồi đủ nhanh, nhu cầu phải giảm.

Điều này có thể đến từ:

Can thiệp chính sách của chính phủ

Hạn chế xuất khẩu (đặc biệt từ Hoa Kỳ)

Hoạt động công nghiệp giảm

Phân phối năng lượng (tương tự như các biện pháp thời kỳ đại dịch)

Về bản chất:

Thị trường có thể cần phải buộc ngừng nhu cầu để khôi phục lại sự cân bằng.

8. Ý nghĩa thị trường vượt ra ngoài dầu

Kịch bản này có những hậu quả rộng hơn:

Áp lực lạm phát trên các nền kinh tế toàn cầu

Tăng cường độ biến động trong cổ phiếu và hàng hóa

Sự tương quan mạnh mẽ hơn giữa địa chính trị và thị trường tài chính

Rủi ro tăng trưởng tiềm năng cho các tài sản liên quan đến năng lượng

Kết luận

Thị trường dầu có khả năng đã vượt qua một điểm tipping quan trọng. Điều phía trước không chỉ là giá cao hơn, mà còn là một thách thức sâu sắc—quản lý một sự thiếu hụt nguồn cung thực tế trong một môi trường địa chính trị mong manh.

Nhà đầu tư và trader nên chuyển hướng chú ý:

Từ mục tiêu giá → đến dữ liệu tồn kho và tín hiệu chính sách

Từ các động thái ngắn hạn → đến rủi ro cung cấu trúc

Bởi vì trong giai đoạn này, câu hỏi không còn là "giá dầu sẽ lên cao bao nhiêu?"

— nhưng thay vào đó là "thiếu hụt sẽ biểu hiện như thế nào?"