Mình sẽ cho bạn xem một con số mà mình đã cảm thấy khó chịu khi tính toán lần đầu.

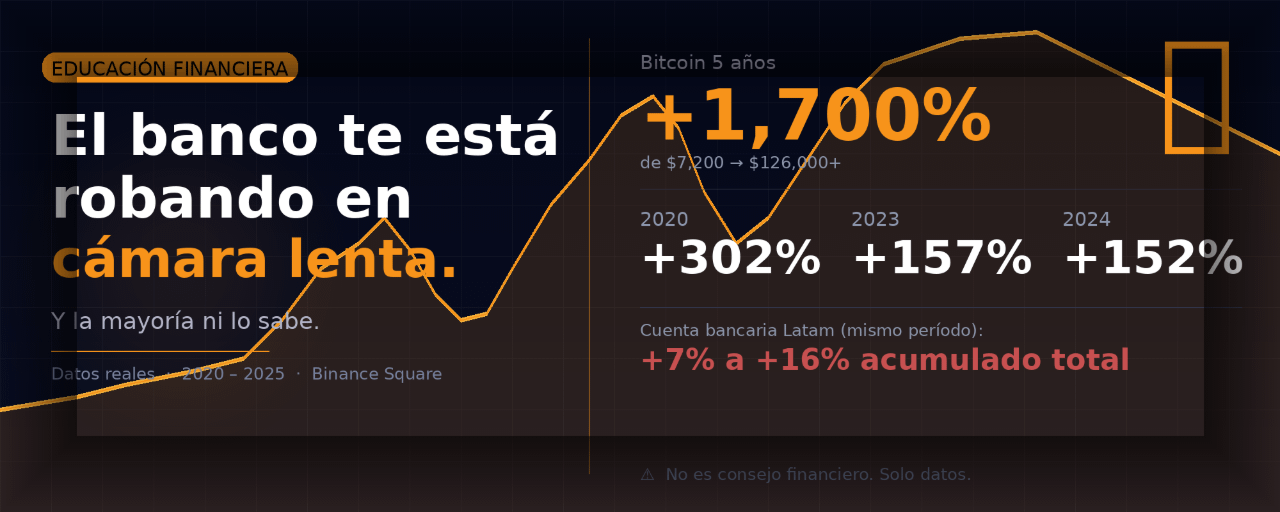

Cách đây 5 năm, vào tháng 1 năm 2020, $10,000 đô la gửi trong tài khoản tiết kiệm ngân hàng ở Mỹ Latinh chỉ tạo ra từ 1% đến 3% mỗi năm. May ra, hôm nay bạn chỉ có khoảng $11,500.

Cùng số tiền $10,000 đó đầu tư vào Bitcoin vào tháng 1 năm 2020, khi giá khoảng $7,000, đã có giá trị $151,000 vào tháng 11 năm 2021. Vào năm 2024, Bitcoin đã vượt mốc $100,000 lần đầu tiên trong lịch sử, đạt đỉnh gần $106,000 vào tháng 12.

Và vào năm 2025, nó đã đạt đến mức cao nhất mọi thời đại mới là $126,198.

Nhưng ngân hàng đã trả cho bạn $1,500.

Cuộc cướp lén lút mà không ai gọi là cướp

Tôi không đang nói về lừa đảo hay tham nhũng. Tôi đang nói về một điều tinh vi và nguy hiểm hơn: sự xói mòn lặng lẽ sức mua.

Lạm phát ở Mỹ Latinh vẫn duy trì ở mức cao nhất thế giới, là một trong những vấn đề cấp bách nhất của khu vực.

Nếu bạn có 10,000 đơn vị tiền tệ và lạm phát hàng năm là 6%, sau một năm, 10,000 đó sẽ có sức mua tương đương với 9,434 hôm nay.

Trên giấy tờ, số tiền trong tài khoản ngân hàng của bạn không giảm. Nhưng những gì bạn có thể mua bằng số tiền đó thì giảm. Mỗi tháng. Mà không ai báo trước.

Trường hợp của Argentina: thí nghiệm mà không ai yêu cầu

Trong bối cảnh dữ liệu lạm phát kỷ lục trong 30 năm qua, chính sách lãi suất thấp do chính phủ thúc đẩy khiến các nhà đầu tư gặp khó khăn nghiêm trọng trong việc tìm kiếm các phương tiện đầu tư hoặc tiết kiệm bảo vệ giá trị thực của tài sản của họ.

Argentina không phải là một trường hợp đơn lẻ. Nó là hình ảnh cực đoan của những gì đang xảy ra trên toàn khu vực ở mức độ nhỏ hơn. Những người tiết kiệm đã hoàn toàn tin tưởng vào hệ thống ngân hàng trong 5 năm qua đã thấy tiền của họ, theo nghĩa thực tế, giảm giá trị mỗi năm. Không phải ngẫu nhiên. Do thiết kế của hệ thống.

Những gì không ai nói với bạn

Ngân hàng không phải là kẻ thù cá nhân của bạn. Nó có một chức năng. Nhưng nó cũng không phải là đồng minh tài chính của bạn. Đó là một doanh nghiệp lấy tiền của bạn, đầu tư với lãi suất mà họ quyết định, và trả lại cho bạn một phần nhỏ trong số đó.

Không chỉ đơn thuần là tiết kiệm: điều quan trọng là các khoản tiết kiệm ít nhất phải theo kịp tốc độ tăng giá. Nếu không, cảm giác bảo vệ tài chính là một ảo tưởng. TuKhoáHọcCủaBạn

Bitcoin đã có một năm tồi tệ nhất vào năm 2022 với mức giảm 64%. Đó là sự thật và cần phải nói rõ. Không ai đảm bảo cho bạn lợi nhuận trong crypto. Nhưng ngay cả khi tính cả năm thảm khốc đó, lợi suất tích lũy trong 5 năm vẫn vượt xa bất kỳ tài khoản tiết kiệm ngân hàng nào trên lục địa.

Đây không phải là lời khuyên tài chính. Đây là thông tin. Quyết định đầu tư là của bạn.

Chia sẻ bài viết này với ai đó vẫn để toàn bộ tiền của họ trong ngân hàng. Nó có thể thay đổi cách nhìn của họ.

\u003ct-38/\u003e \u003ct-40/\u003e\u003ct-41/\u003e\u003ct-42/\u003e \u003ct-44/\u003e