Thị trường tín dụng tư nhân của Mỹ đang trải qua một sự tập trung lớn trong ngành có thể khiến nhiều nhà đầu tư lẻ bị sốc. Các Công ty Phát triển Doanh nghiệp (BDCs), vốn đã cung cấp tín dụng đa dạng cho nền kinh tế Mỹ nói chung, hiện đang hoạt động ngày càng nhiều như các ngân hàng bóng tối cho ngành công nghiệp phần mềm. Dữ liệu mới cho thấy mức độ tiếp xúc với phần mềm đã tăng gấp đôi trong thập kỷ qua, đặt ra những câu hỏi nghiêm túc về rủi ro hệ thống, báo cáo chính xác và sự đa dạng thực sự trong danh mục đầu tư.

❍ Sự Dominance của Phần Mềm trong BDCs

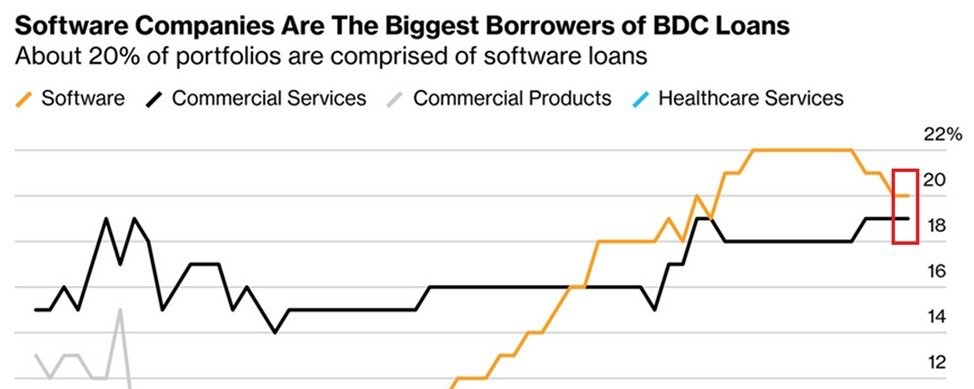

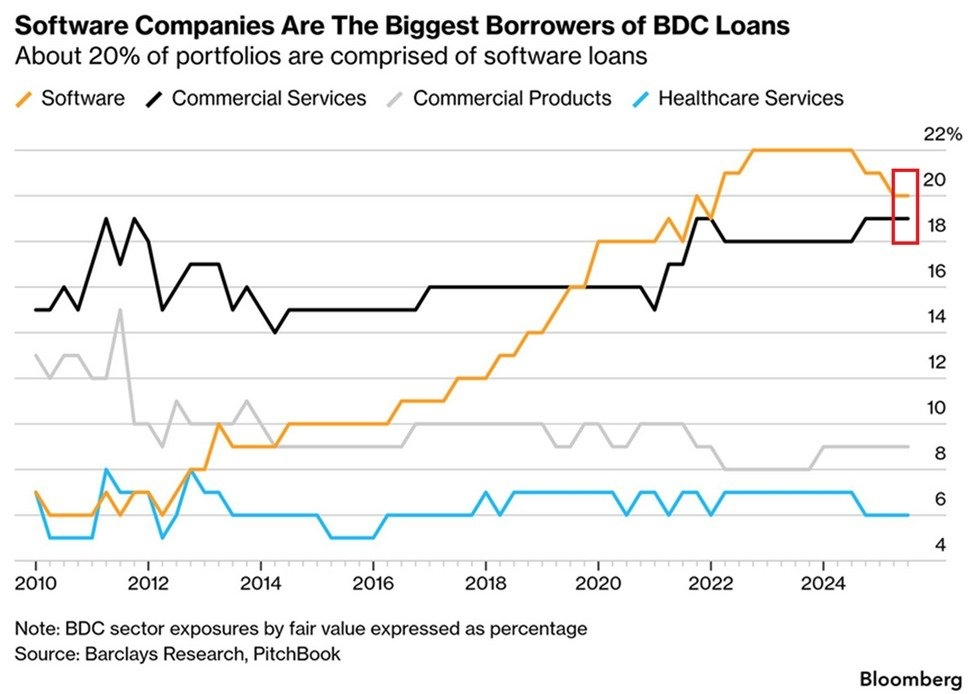

Sự thay đổi trong phân bổ vốn là rõ ràng và đang tăng nhanh.

20% Phơi bày: Các khoản vay phần mềm hiện chiếm khoảng ~20% tổng số khoản vay được BDCs triển khai.

Tăng gấp đôi kể từ 2016: Mức độ phơi bày của ngành cụ thể này đã tăng gấp đôi kể từ 2016, phản ánh sự chuyển mình mạnh mẽ về cho vay công nghệ.

Tác động đến bán lẻ: BDCs là những công ty giao dịch công khai cho vay cho các doanh nghiệp nhỏ, vừa và gặp khó khăn tại Mỹ. Quan trọng là, họ cung cấp cho các nhà đầu tư bán lẻ quyền truy cập trực tiếp vào các thị trường tín dụng tư nhân có lợi nhuận, nghĩa là các danh mục đầu tư chính thống ngày càng bị ảnh hưởng bởi xu hướng cụ thể này.

❍ Bỏ lại các ngành truyền thống

Sự tập trung vào phần mềm là rõ ràng khi so sánh với các ngành lớn khác trong lĩnh vực tín dụng tư nhân.

Dịch vụ thương mại: Theo sát với khoảng ~19% của danh mục cho vay.

Hàng hóa vật lý & Sức khỏe: Các sản phẩm thương mại chỉ chiếm khoảng ~9%, trong khi dịch vụ chăm sóc sức khỏe chỉ chiếm ~6%.

Sự phân kỳ: Vốn đang chảy mạnh ra khỏi hàng hóa hữu hình và dịch vụ vật lý vào cơ sở hạ tầng kỹ thuật số và mô hình kinh doanh dựa trên đăng ký.

❍ Rủi ro tập trung ẩn

Số liệu 20% có thể thực sự là một ước lượng bảo thủ.

Vấn đề phân loại: Các quỹ tín dụng tư nhân thường phân loại một số khoản vay phần mềm dưới các nhãn ngành khác nhau tùy thuộc vào người dùng cuối (ví dụ, phân loại một công ty phần mềm y tế đơn giản là "Dịch vụ Chăm sóc sức khỏe").

Phơi bày thực sự: Điều này có nghĩa là mức độ phơi bày thực sự đối với ngành công nghệ phần mềm có thể cao hơn nhiều so với các chỉ số chính thức cho thấy.

Điểm mù: Thiếu minh bạch này khiến cho các nhà đầu tư rất khó khăn để đánh giá chính xác lượng rủi ro được tập trung trong một ngành duy nhất, che giấu những điểm yếu tiềm ẩn trong trường hợp công nghệ suy thoái.

Một số suy nghĩ ngẫu nhiên 💭

Có lý do hoàn toàn hợp lý tại sao tín dụng tư nhân lại yêu thích phần mềm. Các mô hình doanh thu định kỳ của những công ty này trông cực kỳ hấp dẫn đối với những người cho vay muốn có dòng tiền dự đoán để phục vụ nợ lãi suất cao. Tuy nhiên, mức độ tập trung này là một điểm mù tài chính điển hình. Khi một phần lớn của danh mục cho vay gắn liền với một ngành duy nhất, quỹ không còn được đa dạng hóa; nó đang thực sự đặt cược vĩ mô vào ngành công nghệ. Nếu ngân sách CNTT của doanh nghiệp thu hẹp hoặc vốn đầu tư mạo hiểm cạn kiệt, những "doanh thu định kỳ" "dự đoán" đó có thể gặp áp lực nghiêm trọng. Các nhà đầu tư mua vào BDCs để tiếp cận thị trường tư nhân rộng lớn về cơ bản đang nhận được một quỹ công nghệ có đòn bẩy trong hình dạng khác.