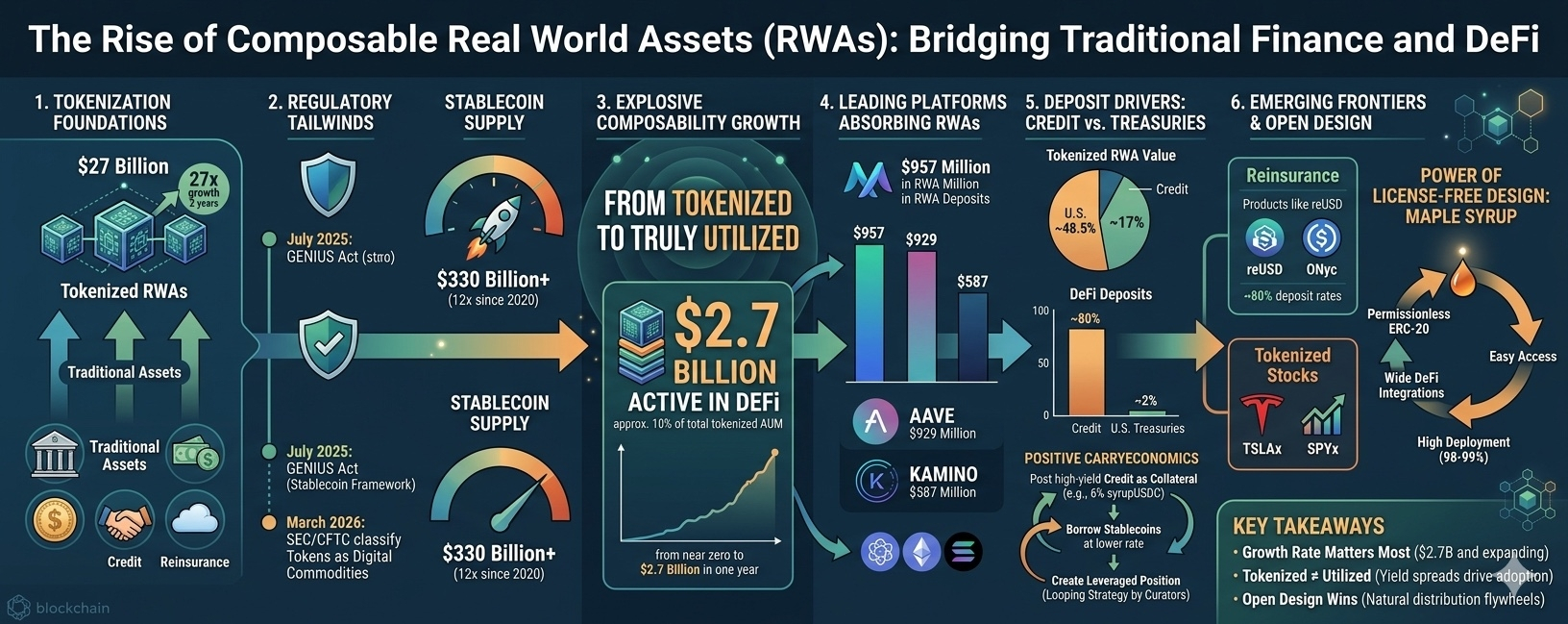

Trong thế giới tài chính phi tập trung đang phát triển, một cuộc chuyển mình mạnh mẽ nhưng âm thầm đang diễn ra. Tài sản Thế giới Thực—hay RWAs—là những tài sản từ nền kinh tế truyền thống, như trái phiếu kho bạc, công cụ tín dụng, và thậm chí là sản phẩm tái bảo hiểm, đang được token hóa trên các blockchain. Điều này khiến chúng có thể lập trình, chuyển nhượng, và tích hợp với các giao thức DeFi. Trong khi tổng giá trị của các RWAs được token hóa đã đạt khoảng 27 tỷ đô la, điều thú vị hơn là một phần ngày càng tăng đang trở nên “có thể kết hợp”—được sử dụng như tài sản thế chấp, triển khai trên các thị trường cho vay, hoặc sử dụng đòn bẩy cho các chiến lược thu lợi trên nhiều nền tảng và chuỗi khác nhau.

Sự chuyển mình từ token hóa đơn giản sang khả năng kết hợp thực sự đánh dấu một chương mới. Hãy phân tích từng bước một.

Sự hỗ trợ từ quy định thúc đẩy sự tăng trưởng

Nhiều phát triển quy định quan trọng vào cuối năm 2025 và đầu năm 2026 đã mang lại sự rõ ràng và tự tin rất cần thiết cho thị trường. Đạo luật GENIUS vào tháng 7 năm 2025 đã tạo ra một khuôn khổ rõ ràng cho stablecoin ở Mỹ, yêu cầu dự trữ 1:1. Sau đó, vào tháng 3 năm 2026, SEC và CFTC đã phân loại các token blockchain lớn là hàng hóa kỹ thuật số thay vì chứng khoán. Ngay sau đó, SEC đã phê duyệt Nasdaq để giao dịch và thanh toán cổ phiếu và ETF token hóa trực tiếp trên thị trường chính của nó.

Những cột mốc này đã tăng tốc một hệ sinh thái đang phát triển. Stablecoin, xương sống cho việc thanh toán các tài sản token hóa này, giờ đây đã vượt quá 330 tỷ USD trong cung—tăng 12 lần đáng kể kể từ năm 2020. RWAs được token hóa đã phát triển nhanh hơn nữa, mở rộng 27 lần chỉ trong hai năm lên mức hiện tại 27 tỷ USD, trải dài từ trái phiếu đến bảo hiểm lại và cổ phiếu.

Từ Token hóa đến Thực sự Sử dụng: Câu chuyện 2,7 tỷ USD

Mặc dù 27 tỷ USD nghe có vẻ ấn tượng, nhưng câu chuyện thực sự nằm ở chỗ bao nhiêu trong số vốn này đang hoạt động tích cực trong DeFi. Khoảng 2,7 tỷ USD—khoảng 10% tổng giá trị AUM token hóa—đã được gửi vào các thị trường cho vay và vay mượn phi tập trung. Điều này bao gồm việc sử dụng làm tài sản thế chấp, trong các chiến lược trái phiếu, hoặc cho các trò chơi với đòn bẩy. Chỉ một năm trước, con số này gần như bằng không, làm nổi bật sự chấp nhận bùng nổ ban đầu.

Khả năng kết hợp này—khả năng di chuyển tài sản một cách liền mạch giữa các giao thức, vay mượn dựa vào chúng, và xây dựng các chiến lược—là điều làm cho RWAs token hóa khác biệt so với các đối thủ truyền thống của chúng.

Nơi vốn đang chảy: Các nền tảng hàng đầu

Nhiều nền tảng đang dẫn dắt trong việc hấp thụ các RWAs này, trải dài trên Ethereum, Solana, và các mạng Layer 2 khác nhau:

• Morpho nổi bật với khoảng 957 triệu USD trong các khoản gửi RWA. Thiết kế không cần giấy phép của nó trên 10 chuỗi và 41 tài sản RWA cho phép các nhà quản lý như Gauntlet và Steakhouse quản lý trái phiếu và tạo ra các chiến lược đòn bẩy tinh vi.

• Aave (bao gồm cả thị trường rộng lớn hơn) giữ khoảng 929 triệu USD, với các token syrup của Maple chảy tự do qua Plasma, Base và Ethereum để theo đuổi các cơ hội cho vay tốt nhất.

• Kamino trên Solana quản lý khoảng 587 triệu USD, trở thành một trung tâm lớn với các sản phẩm như PRIME cho cho vay kiểu HELOC, syrupUSDC, tài sản bảo hiểm, và thậm chí cả cổ phiếu token hóa.

• Aave Horizon và Fluid cộng thêm 270 triệu USD kết hợp, phục vụ cả các chiến lược tổ chức và mở hơn.

Cùng nhau, những nền tảng này cho thấy cách mà RWAs tìm thấy nơi để tạo ra giá trị thực sự.

Tại sao Tài sản Tín dụng Chiếm ưu thế trong Tiền gửi DeFi

Một trong những mô hình sâu sắc nhất là sự khác biệt rõ rệt giữa những gì được token hóa và những gì thực sự được sử dụng trong DeFi. Trái phiếu của Mỹ chiếm gần một nửa (khoảng 48,5%) tất cả các RWAs được token hóa, nhưng chúng chỉ đại diện cho khoảng 2% tổng số tiền gửi DeFi. Ngược lại, tài sản tín dụng—dù chỉ chiếm 17% tổng giá trị token hóa—chiếm khoảng 80% những gì được gửi vào các giao thức cho vay.

Lý do rất đơn giản là kinh tế học. Chẳng hạn, syrupUSDC của Maple có thể cung cấp lợi suất khoảng 6%, so với khoảng 3,5% cho T-Bills. Khi bạn có thể đưa tài sản tín dụng có lợi suất cao hơn làm tài sản thế chấp và vay stablecoin với lãi suất thấp hơn, bạn tạo ra "carry tích cực"—một tình huống mà vị trí của bạn kiếm được nhiều hơn chi phí. Điều này cho phép sử dụng đòn bẩy an toàn, có cấu trúc thông qua các chiến lược vòng (sử dụng vốn vay để mua thêm tài sản), được quản lý bởi các nhà quản lý chuyên nghiệp. Lợi thế lợi suất này giải thích lý do tại sao tín dụng chảy mạnh vào Morpho, Aave, và Kamino.

Những Biên giới Mới: Bảo hiểm lại và Cổ phiếu Token hóa

Ngoài tín dụng truyền thống, các loại tài sản mới đang cho thấy khả năng kết hợp mạnh mẽ. Bảo hiểm lại nổi bật, với các sản phẩm như reUSD của Re Protocol và ONyc từ OnRe Finance thấy tỷ lệ gửi cao—khoảng 80% bảo hiểm lại token hóa đang được sử dụng tích cực trong DeFi. Cổ phiếu token hóa cũng đang ngày càng được ưa chuộng, với các ví dụ như SPYx, TSLAx, và những sản phẩm khác xuất hiện trên Morpho và Kamino, cho phép vay và cho vay xung quanh các cổ phiếu quen thuộc.

Những phát triển này gợi ý về cách mà RWAs có thể mang lại cơ hội thật sự mới cho các thị trường phi tập trung.

Sự kết hợp tài sản thế chấp đang phát triển theo thời gian thực

Sở thích về tài sản thế chấp không phải là tĩnh. Trên Aave Horizon, chẳng hạn, một quỹ carry crypto có lợi suất cao (USCC) ban đầu chiếm ưu thế khi nó cung cấp khoảng 15% APY. Khi lợi suất giảm về mức T-Bill (3-4%), thị trường nhanh chóng đa dạng hóa, với các sản phẩm T-Bill tăng vọt hơn 500% trong một thời gian ngắn. Các công cụ như Pendle càng nâng cao điều này bằng cách cho phép người dùng giao dịch các phần thu nhập cố định của lợi suất RWA thông qua các token gốc.

Điều này cho thấy một thị trường đang trưởng thành, nơi các khoảng cách lợi suất, hồ sơ rủi ro, và khả năng sử dụng đều đóng vai trò ngày càng lớn.

Sức mạnh của Thiết kế Không cần Giấy phép: Ví dụ về Maple Syrup

Một trường hợp nổi bật là các token syrup của Maple Finance (syrupUSDC và syrupUSDT). Những token này được thiết kế từ đầu cho khả năng kết hợp—hoàn toàn không cần giấy phép, là token ERC-20 được hỗ trợ bởi tín dụng của các tổ chức. Không cần KYC hay whitelisting. Do đó, chúng đã thấy tỷ lệ triển khai gần như hoàn toàn (98-99% trên một số chuỗi) trên Aave và Kamino, đạt hơn một tỷ USD trong việc sử dụng trên nhiều mạng.

Bánh đà này—truy cập dễ dàng dẫn đến các tích hợp, nhiều tiện ích hơn, và nhiều vốn hơn—đang chứng minh là một trong những động lực mạnh mẽ nhất của sự chấp nhận. Phân phối vẫn là một thách thức hàng đầu cho ngành, và thiết kế mở giải quyết nó một cách tự nhiên.

Thách thức và Cơ hội phía trước

Không phải tất cả các tài sản token hóa đều có khả năng kết hợp như nhau. Các nền tảng như Centrifuge đã token hóa gần 2 tỷ USD (chủ yếu là trái phiếu và quỹ tín dụng), nhưng chỉ một phần nhỏ hiện đang hoạt động trong DeFi. Thiết kế có sự cho phép và thời gian đã làm chậm quá trình tích hợp, mặc dù các công cụ wrapper và cross-chain mới đang tăng tốc độ tiến triển. Những thử nghiệm đầu tiên với các sản phẩm token hóa S&P 500 cho thấy hoạt động giao dịch và cho vay tự nhiên đầy hứa hẹn.

Những điểm chính cho tương lai

Tốc độ tăng trưởng của RWAs có khả năng kết hợp quan trọng hơn nhiều so với con số tuyệt đối hôm nay. Điều gì gần như bằng không một năm trước giờ đã đạt 2,7 tỷ USD và đang mở rộng nhanh chóng. Token hóa không tự động có nghĩa là được sử dụng—các khoảng cách lợi suất và kinh tế tích cực thúc đẩy việc áp dụng DeFi thực sự ngày nay, trong khi sự an toàn và quen thuộc thúc đẩy token hóa ban đầu. Cuối cùng, các thiết kế mở không cần giấy phép thắng lợi trong việc phân phối, tạo ra các bánh đà tự nhiên mà các tài sản có sự cho phép phải làm việc chăm chỉ hơn để theo kịp.

Khi lợi suất phát triển và cơ sở hạ tầng trưởng thành, chúng ta có thể mong đợi sự đa dạng hóa thêm của các kết hợp tài sản thế chấp, các loại tài sản mới xuất hiện, và nhiều vốn hơn sẽ chảy vào giá trị thực sự có thể lập trình. Cây cầu giữa tài chính truyền thống và DeFi không chỉ đang được xây dựng—nó đã đang mang lại lưu lượng giao thông có ý nghĩa.

#ComposableRWAs #TokenizedAssets #DeFiInnovation #RealWorldAssets #ArifAlpha