Nhìn thoáng qua, cái này trông như một thảm họa.

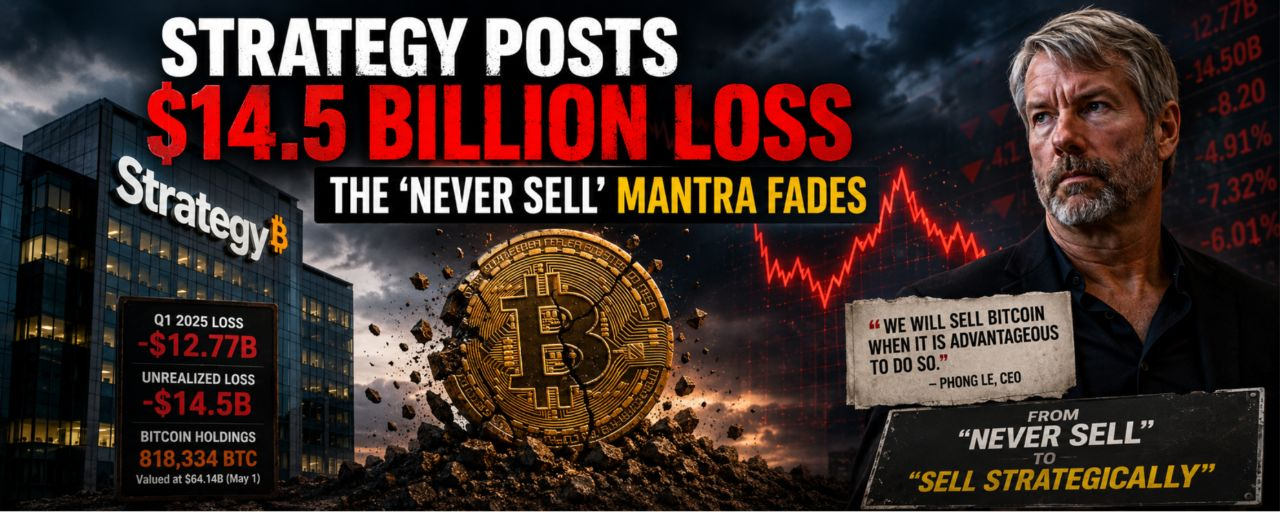

Chiến lược vừa báo cáo một khoản lỗ quý 12,77 tỷ đô la, chủ yếu do một cú đánh chưa thực hiện 14,5 tỷ đô la trên khoản nắm giữ Bitcoin của mình.

Nhưng nếu bạn dừng lại ở đó, bạn sẽ bỏ lỡ câu chuyện thực sự.

Điều này không chỉ là về những khoản lỗ.

Đây là về cách mà toàn bộ sách hướng dẫn Bitcoin của Chiến lược đang phát triển theo thời gian thực.

Trong nhiều năm, câu chuyện rất đơn giản:

Mua Bitcoin. Không bao giờ bán. Giữ mãi mãi.

Sự rõ ràng đó đã thu hút cả những người tin tưởng và chỉ trích. Nó đã biến Chiến lược thành một proxy cho việc tiếp xúc với Bitcoin, gần như là một ETF đòn bẩy bên trong một công ty đại chúng.

Nhưng bây giờ, câu chuyện đó đang bắt đầu nứt vỡ.

Ban lãnh đạo công ty đã làm rõ một điều:

Họ sẽ bán Bitcoin nếu điều đó có ý nghĩa tài chính.

Chuyển đổi đơn lẻ đó thay đổi mọi thứ.

Động cơ ẩn sau chiến lược

Gỡ bỏ các khoản lỗ kế toán, và bạn sẽ thấy điều gì đó tinh vi hơn:

Chiến lược không chỉ đơn giản là nắm giữ Bitcoin nữa.

Nó là kỹ thuật một chu kỳ vốn xung quanh nó.

Đây là cách mà cỗ máy hoạt động:

Phát hành cổ phiếu và cổ phiếu ưu đãi như STRC

Huy động hàng tỷ đô la vốn

Mua thêm Bitcoin

Sử dụng cấu trúc thị trường và tiềm năng tăng giá để duy trì chu kỳ

Chỉ riêng trong quý 1:

Đã huy động 7.37 tỷ đô la thông qua phát hành cổ phiếu và cổ phiếu ưu đãi

Huy động thêm 4.32 tỷ đô la trong quý này

Đây không còn là việc nắm giữ thụ động.

Đây là việc xây dựng bảng cân đối chủ động xoay quanh Bitcoin.

Rủi ro thực sự nằm ở đâu

Rủi ro thực sự không phải là khoản lỗ 14.5 tỷ đô la.

Đó là sự biến động kế toán, điều này được kỳ vọng trong một thế giới đánh giá thị trường.

Rủi ro thực sự là cấu trúc:

Mô hình phụ thuộc vào việc tiếp cận liên tục với các thị trường vốn

Bitcoin đang hành xử ít như một nơi trú ẩn an toàn và nhiều hơn như một tài sản rủi ro gắn liền với thanh khoản toàn cầu

Các nghĩa vụ tương lai như nợ chuyển đổi có thể buộc phải bán chiến lược vào những thời điểm không thuận lợi

Nói một cách đơn giản:

Cỗ máy càng mạnh, nó càng phụ thuộc vào điều kiện giữ thuận lợi.

“Đừng Bán” vs “Bán Chiến Lược”

Michael Saylor từng hình dung Bitcoin như tài sản cuối cùng,

một cơ sở vốn kỹ thuật số được giữ lại mãi mãi.

Bây giờ, công ty đang tín hiệu một cách tiếp cận linh hoạt hơn:

Bán khi có lợi. Tối ưu hóa khi cần thiết.

Đó không phải là sự yếu đuối.

Đó là sự tiến hóa.

Nhưng điều đó cũng có nghĩa là Chiến lược không còn chỉ là một câu chuyện về niềm tin.

Nó đang trở thành một cái gì đó khác:

Một hệ thống tài chính Bitcoin bản địa được xây dựng bên trong một công ty đại chúng.

Nhận thức lớn hơn

Hãy nghĩ về Chiến lược ít như một người nắm giữ hơn

và nhiều hơn như một nhà máy tinh chế Bitcoin:

Đầu vào: Vốn

Quy trình: Kỹ thuật tài chính

Đầu ra: Tăng cường tiếp xúc Bitcoin theo thời gian

Nó hoạt động miễn là:

Bitcoin có xu hướng tăng theo thời gian

Vốn vẫn có sẵn

Sự tự tin của thị trường giữ vững

Nếu bất kỳ điều nào trong số này bị phá vỡ, mô hình sẽ bị kiểm tra áp lực nhanh chóng.

Suy nghĩ cuối cùng

Mọi người đang tranh luận về khoản lỗ.

Nhưng câu hỏi thực sự là:

Nếu Chiến lược cuối cùng bán Bitcoin để duy trì hệ thống của mình, liệu nó vẫn còn là một cược Bitcoin thuần túy, hay là một thứ hoàn toàn khác?

Câu trả lời đó có thể định hình cách các tổ chức tiếp cận với rủi ro Bitcoin trong tương lai.

Đây chỉ là mục đích giáo dục, không phải lời khuyên tài chính.

#bitcoin #MSTR #CryptoStrategy #CryptoMarkets #BTC

$BTC