TL;DR. Sổ cái của SIGN/USDC cho thấy một nhóm người mua tập trung ở mức 0.0388–0.0392 và một lượng người bán dần dần từ 0.0394 → 0.041, sau đó dày đặc hơn ở trên mức 0.04–0.06. Điều này tạo ra một hành lang giao dịch ngắn lý tưởng cho việc lướt sóng, không phải cho việc giữ lâu. Chúng tôi khai thác lợi thế vi cấu trúc (cầu > cung ở quy mô 10⁻⁴) với các lệnh ra nhanh dựa trên 23 % của phạm vi địa phương, một công tắc ngắt nếu nhóm người mua bị trống, và quản lý tiền nghiêm ngặt (98 % vốn được bảo vệ, 2 % tài sản).

1) Đọc DoM (độ sâu) — tại sao nó lại tăng trong vi mô và giảm trong vĩ mô

Quan sát.

Vi mô (hợp nhất 10⁻⁴): kệ mua lớn 0.0388–0.0392, cung cấp phân mảnh ngay phía trên (0.0393–0.0397).

Vĩ mô (10⁻² / 10⁻³): áp lực bán dần dần từ 0.040, rất dày đặc đến 0.06+.

Hệ quả. Giá có xu hướng “quay lại” thường xuyên về 0.039x (các đợt hồi phục nhỏ), nhưng chùn lại dưới 0.040–0.041 (trần vĩ mô). Địa hình hoàn hảo để liên tục thu được lợi nhuận nhỏ; rủi ro khi giữ vị thế dài.

Tại sao nhu cầu có vẻ mạnh hơn ở 10⁻⁴ so với 10⁻⁵?

A). Tập trung vào giá tròn: con người & bot đặt các giới hạn ở các bước “sạch”. Ở 10⁻⁵, các lệnh này phân bố; ở 10⁻⁴, chúng nén lại về mặt thị giác.

B). Hiệu ứng tích tụ (aliasing/Simpson): đồng hồ đo tổng hợp những gì có thể nhìn thấy sau khi hợp nhất; ở 10⁻⁴, nhiều mức độ bot trùng nhau và tạo thành một “bức tường”.

C). Không bản địa của các lưới: nhiều algos xếp chồng các lượng đều đặn (vd. 890; 13 704; 16 095…), mà cộng lại ngay khi hợp nhất tương ứng với bước của chúng.

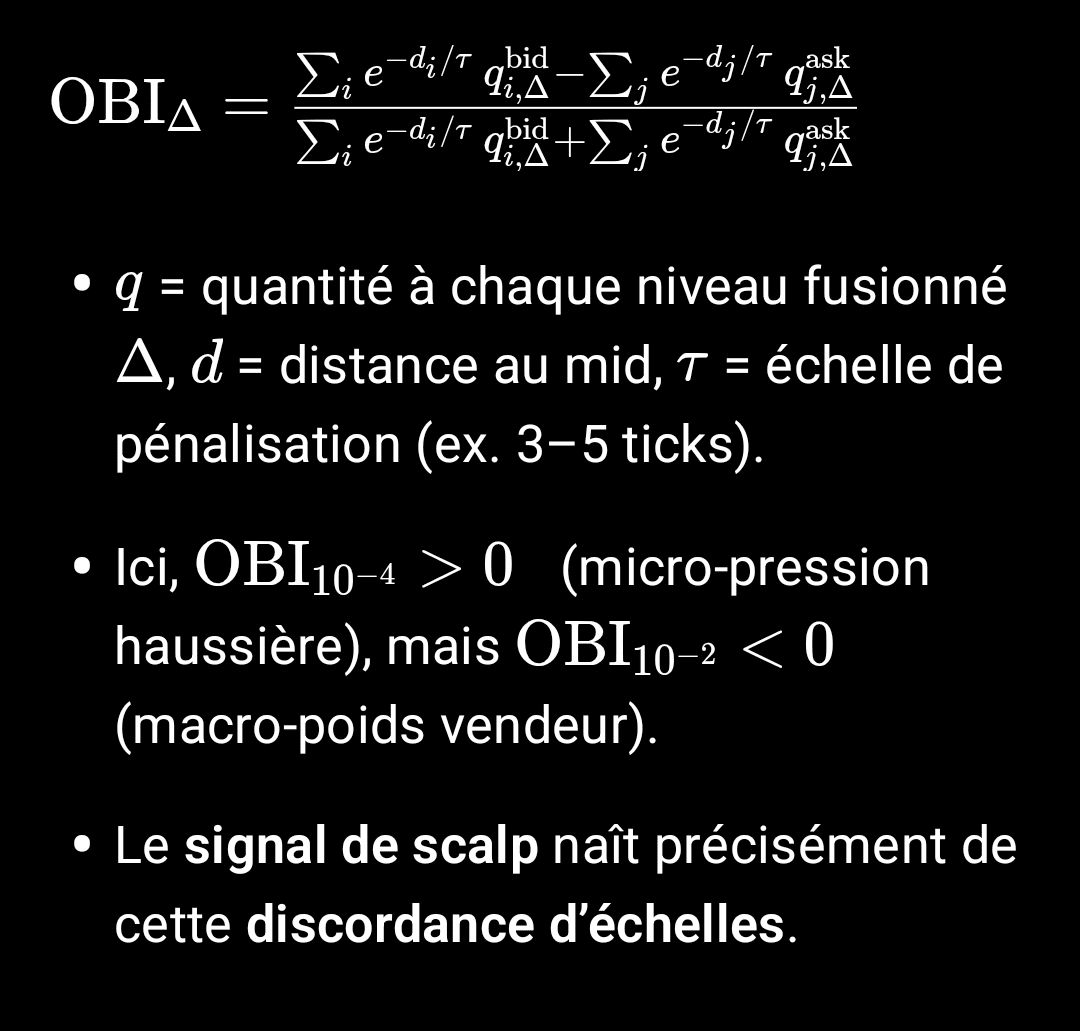

2) Chỉ số cân bằng lệnh (OBI) — lý do toán học

Chúng tôi đo áp lực ròng gần giữa với một OBI được trọng số theo khoảng cách và được tính toán ở nhiều quy mô (10⁻⁵, 10⁻⁴, 10⁻³, …):

Nếu bạn muốn sao chép công thức:

\text{OBI}_\Delta =

\frac{\sum_i e^{-d_i/\tau}\, q^{\text{bid}}_{i,\Delta} - \sum_j e^{-d_j/\tau}\, q^{\text{ask}}_{j,\Delta}}

{\sum_i e^{-d_i/\tau}\, q^{\text{bid}}_{i,\Delta} + \sum_j e^{-d_j/\tau}\, q^{\text{ask}}_{j,\Delta}}

3) Chiến lược “Scalp 23 %” (Fibo của phạm vi địa phương)

> Ý tưởng: chúng tôi lấy 23,6 % của phạm vi S↔R hiện tại, không phải “+23 % của giá”. Chúng tôi nhắm đến việc thoát nhanh, lặp lại.

Hỗ trợ hoạt động: 0.0388–0.0391 (túi mua).

Kháng cự gần: 0.0394–0.0397, sau đó 0.040–0.041.

Các điểm vào (nhà cung cấp, theo bậc)

0.03905 / 0.03900 / 0.03895 (chỉ sau nếu có sẵn để giữ ưu tiên trong hàng).

Mục tiêu (TP 23 % của phạm vi địa phương)

Ví dụ về phạm vi:

TP₍₂₃₎ ≈ Vào + 0.236 × 0.0007 ≈ Vào + 0.000165.

Mua 0.03900 → TP ≈ 0.03917 (lợi nhuận ≈ +0.42 %).

Tùy chọn: 2 cấp độ (12 % sau đó 23 %) để cải thiện tỷ lệ hoàn thành.

Dừng & công tắc giết (tính ổn định tương quan phân đoạn)

Chúng tôi cắt nhanh nếu vi cấu trúc nghiêng:

1. Sự cạn kiệt: túi 0.0389–0.0391 mất > 60 % trong < 5 giây mà không có bổ sung.

2. Sự tương đồng đảo ngược: VÀ trên 3 ticks liên tiếp.

3. SL cứng cấu trúc: 0.03875 (dưới mức thấp nhất 24 giờ) ≈ −0.6 % dưới 0.03900.

Quản lý tiền

98 % vốn được bảo vệ (không tham gia); 2 % hoạt động (giao dịch).

Rủi ro mỗi giao dịch ≤ 0.25 % của tổng vốn.

Tối đa 3 nỗ lực mỗi đợt; không có “trung bình” nếu hỗ trợ bị xóa.

Quy trình thực hiện

1. Đọc DoM ở 10⁻⁴ (vào) và tab Giao dịch để xác thực dòng chảy (các bản in chủ yếu là xanh trên 10–20 giây).

2. Đặt giới hạn mua (theo bậc).

3. TP tự động ở +0.000165 (và/hoặc TP thứ hai ở +0.00024 nếu ask bị trống).

4. Công tắc giết ngay lập tức nếu một trong các tiêu chí được kích hoạt.

4) Tại sao không giữ lâu dài (tại đây)

Sự áp lực bán từ 0.04 là quan trọng và kéo dài. Ngay cả khi dòng vi mô đẩy về 0.0395–0.040, kỳ vọng về một sự bứt phá sạch là thấp mà không có sự xoay chuyển của sổ lệnh ở các quy mô rộng hơn (10⁻³/10⁻²) và không có sự phục hồi khối lượng từ phía người mua. Ngữ cảnh do đó khuyến khích lợi nhuận ngắn, thường xuyên, thay vì một carry.

5) Đo lường hiệu suất (theo dõi trực tiếp)

Tỷ lệ thành công và kỳ vọng

– ≈ +0.000165/Vào; ≈ (Vào − SL)/Vào.

OBI spread: phải duy trì dương trong suốt giao dịch.

Thời gian trung bình trong vị trí: nhắm đến < 3 phút; cắt nếu dừng lại ≥ 90 giây.

6) Phụ lục — mini “động cơ thất bại” để hiển thị trực tiếp

OBI đa quy mô (10⁻⁵, 10⁻⁴, 10⁻³) + sparkline.

Delta files (bid − ask) tại d ≤ 5 ticks.

Cạn kiệt/bổ sung: biến đổi % của 3 mức độ bid/ask lớn nhất trong 3–5 giây liên tục.

TP/SL động: tính toán từ phạm vi hiện tại (EMA của và trên 2–3 phút).

Công tắc giết: đèn đỏ nếu tiêu chí 1), 2) hoặc 3) ở trên.

7) Danh sách kiểm tra trước khi nhấp

DoM 10⁻⁴: bid > 2× ask tại ticks?

Giao dịch: > 60 % các bản in xanh trên 10–20 giây?

Vĩ mô (10⁻³/10⁻²) vẫn luôn bán (ngữ cảnh của phạm vi)?

TP/SL được đặt trước khi thực hiện?

Kích thước tuân theo 0.25 % rủi ro tối đa?

8) Cảnh báo

Nội dung này mang tính thông tin và giáo dục. Các thị trường đang phát triển; các con số và mức độ được trích dẫn đến từ các khoảnh khắc và có thể thay đổi. Bạn vẫn là người quyết định duy nhất cho các lệnh của mình.

Tóm tắt:

SIGN/USDC: chỉ scalp. Túi lớn mua 0.0388–0.0392 so với áp lực bán 0.0394→0.041 (sau đó 0.04–0.06). Tôi thực hiện các lượt đi lượt lại “23 % của phạm vi”: vào 0.03905/0.03900/0.03895, TP ≈ +0.000165, SL 0.03875, công tắc giết nếu túi bị trống (>60 % trong 5 giây) hoặc nếu OBI₁₀⁻⁴ giảm < +10 % và OBI₁₀⁻³ ≤ 0. 98/2 vốn, rủi ro ≤ 0.25 % cho mỗi giao dịch.

#OrderBook #Scalping #Microstructure #Crypto #Binance #SIGN #DoM #Fibonacci #RiskFirst