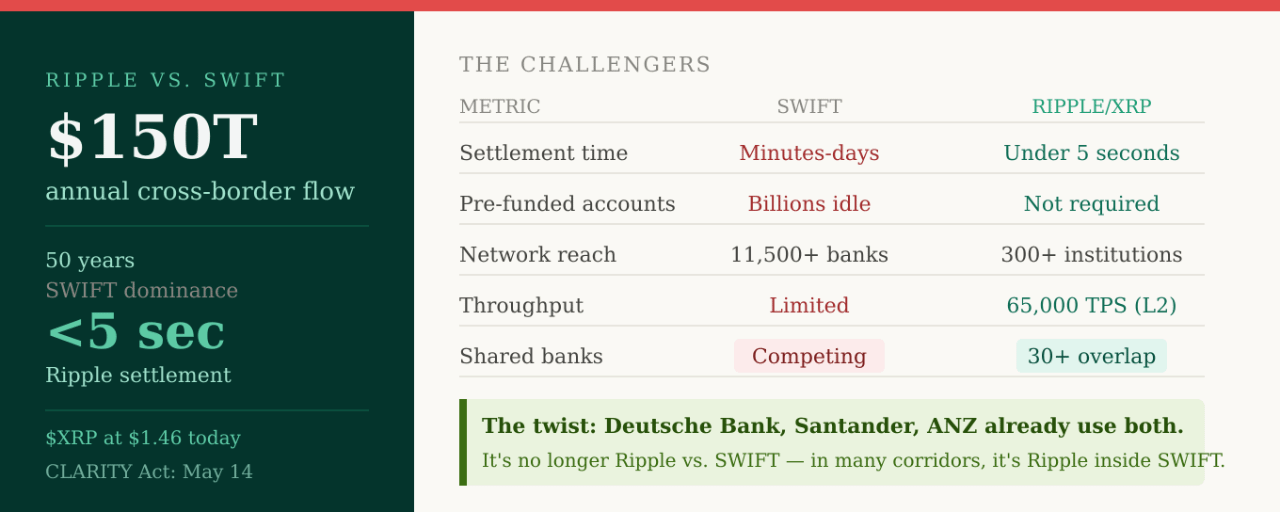

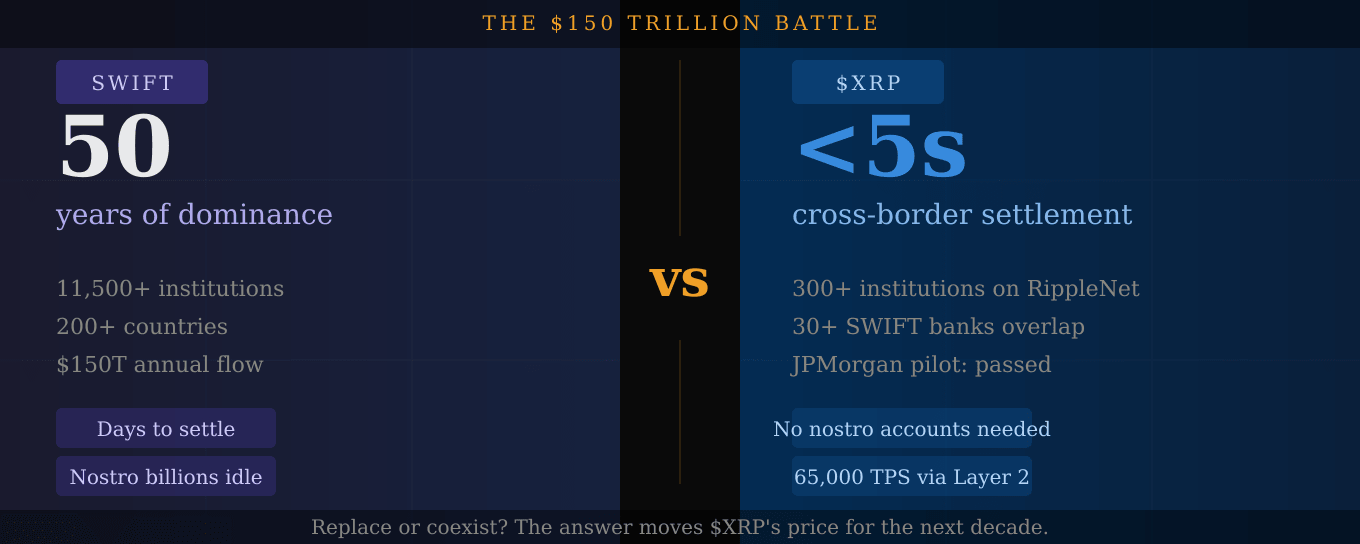

Mỗi năm, khoảng 150 triệu triệu đô la di chuyển giữa các ngân hàng trên khắp thế giới thông qua các mạng lưới thanh toán xuyên biên giới. Trong 50 năm qua, một hệ thống đã kiểm soát gần như toàn bộ số tiền này: SWIFT.

Độc quyền này hiện đang bị tấn công nghiêm trọng; và $XRP đang ở trung tâm của thách thức.

SWIFT thực sự là gì, và tại sao nó lại dễ bị tổn thương

SWIFT không phải là một ngân hàng. Nó không giữ hoặc di chuyển tiền. Nó là một mạng lưới nhắn tin: một hệ thống gửi hướng dẫn thanh toán giữa các ngân hàng ở hơn 200 quốc gia. Tiền thực tế di chuyển riêng biệt, qua một chuỗi ngân hàng đại lý chậm chạp, nơi mỗi ngân hàng đều lấy một phần, tạo ra độ trễ, và giới thiệu rủi ro trong việc thanh toán.

SWIFT phân chia thanh toán thành các thành phần riêng biệt: một hệ thống gửi tin nhắn, một hệ thống khác điều khiển chuyển tiền. Sự phân chia đó tạo ra thêm thời gian và trở ngại. Một chỉ thị thanh toán và việc thanh toán của nó là hai sự kiện hoàn toàn khác nhau, đôi khi cách nhau cả ngày.

Đối với các ngân hàng ở các hành lang phát triển, SWIFT đã được cải thiện. SWIFT cho biết gần 60% thanh toán GPI hiện đến tay người hưởng lợi trong vòng 30 phút, và gần 100% trong vòng 24 giờ. Nghe có vẻ nhanh; cho đến khi bạn so sánh với những gì Ripple cung cấp.

Điều mà Ripple làm khác biệt

XRP Ledger kết hợp tin nhắn với thanh toán trong một chức năng duy nhất. Một giao dịch hoàn tất trong vài giây. Hệ thống hoạt động mà không cần trung gian. Sản phẩm Thanh khoản Theo yêu cầu của Ripple lấy tiền tệ của người gửi, chuyển đổi nó thành $XRP, gửi nó qua XRPL, sau đó chuyển đổi nó thành tiền tệ của người nhận ở phía bên kia: một chuyển đổi liền mạch, gần như ngay lập tức, với mức phí thấp không cần tài khoản nostro đã được nạp trước ngồi không trong các ngân hàng nước ngoài.

Điểm cuối cùng đó là lợi thế thực sự. Ngân hàng đại lý truyền thống yêu cầu các ngân hàng phải giữ hàng tỷ đô la trong các tài khoản "nostro" ở mỗi quốc gia mà họ muốn thanh toán. Vốn đó không kiếm được gì. Nó chỉ nằm đó như một tài sản đảm bảo thanh toán. Ripple loại bỏ hoàn toàn điều đó. $XRP hoạt động như một tài sản cầu nối theo yêu cầu, giải phóng vốn bị kẹt đó.

Sự chồng chéo của SWIFT mà không ai ngờ tới

Đây là cú twist mà hầu hết mọi người đã bỏ lỡ. Gần đây SWIFT đã công bố một khung thanh toán bán lẻ mới, và khi cộng đồng crypto xem xét danh sách các ngân hàng tham gia từng ngân hàng một, họ đã phát hiện ra sự chồng chéo với Ripple. Akbank là một trong những người áp dụng thanh toán dựa trên Ripple đầu tiên ở Thổ Nhĩ Kỳ. ANZ Bank đã thử nghiệm giao thức của Ripple từ năm 2015. Axis Bank ở Ấn Độ đã vận hành các hành lang RippleNet từ năm 2017. Bank Alfalah đã sử dụng cơ sở hạ tầng của Ripple cho việc chuyển tiền từ UAE sang Pakistan từ năm 2021. Santander hỗ trợ các giao dịch quốc tế One Pay FX thông qua RippleNet. Deutsche Bank đã kết hợp cơ sở hạ tầng blockchain của Ripple với SWIFT vào đầu năm 2026 để xây dựng một sổ cái thanh toán xuyên biên giới cải tiến.

Hơn 300 tổ chức tài chính hiện đang sử dụng RippleNet. Ít nhất 30 ngân hàng kết nối với SWIFT đã chồng chéo với hệ sinh thái của Ripple. Câu chuyện không còn là Ripple so với SWIFT. Ở nhiều hành lang, đó là Ripple bên trong SWIFT.

SWIFT không đứng yên

Đây là nơi mà phân tích trung thực trở nên quan trọng. Tại Sibos 2025 ở Frankfurt, Giám đốc điều hành SWIFT Javier Pérez-Tasso đã công bố rằng SWIFT sẽ thêm một sổ cái chia sẻ dựa trên blockchain vào cơ sở hạ tầng của mình, được xây dựng hợp tác với ConsenSys, với sự đóng góp thiết kế từ hơn 30 tổ chức tài chính toàn cầu bao gồm JPMorgan Chase, Bank of America, HSBC, Deutsche Bank, BNP Paribas và Citi.

SWIFT không ngồi yên. Mạng lưới 50 năm tuổi này đang cải tiến bản thân bằng công nghệ blockchain. Điều đó thực sự xác nhận mọi điều mà Ripple đã lập luận, rằng thanh toán bằng blockchain vượt trội hơn mô hình truyền thống. Nhưng điều đó cũng có nghĩa là cạnh tranh là có thật.

Lợi thế của Ripple không chỉ còn là tốc độ. Lợi ích lớn hơn là thanh toán luôn sẵn sàng, ít trung gian hơn, nhu cầu tiền gửi trước thấp hơn và theo dõi dựa trên blockchain. SWIFT vẫn có tầm với lớn hơn nhiều, với hơn 11.500 tổ chức ở hơn 200 quốc gia. Ripple nhỏ hơn, nhưng thường trực tiếp hơn trong các hành lang cụ thể.

Những hành lang mà $XRP chiến thắng hôm nay

Thành tựu thực sự của Ripple là xây dựng cơ sở hạ tầng thanh toán được quản lý, chất lượng tổ chức hoạt động ở các rìa của hệ thống, những hành lang mà phí 6,5% và thời gian thanh toán nhiều ngày vẫn là điều bình thường. Đây là nơi mà XRP chứng minh được giá trị mạnh mẽ nhất.

Hãy nghĩ đến việc chuyển tiền từ Đông Nam Á đến Trung Đông. Châu Phi đến Châu Âu. Châu Mỹ Latinh đến Mỹ. Đây là những hành lang mà chuỗi ngân hàng đại lý của SWIFT dài nhất, chậm nhất và tốn kém nhất, và nơi mô hình thanh toán trực tiếp của Ripple mang lại lợi thế rõ ràng nhất.

SBI Holdings, Santander và PNC Bank dẫn đầu việc áp dụng XRP của các tổ chức trên toàn cầu ở Châu Á, Châu Âu và Bắc Mỹ, trong khi Zand Bank ở UAE và Cross River Bank đại diện cho những phát triển nhanh nhất của năm 2026. Công nghệ này có thể mở rộng lên tới 65.000 giao dịch mỗi giây thông qua các giải pháp Layer 2, đưa những người áp dụng sớm đứng trước đối thủ vẫn phụ thuộc vào hệ thống truyền thống.

Thỏa thuận của JPMorgan thực sự báo hiệu điều gì

Thí điểm tuần trước, Ripple, JPMorgan, Mastercard và Ondo Finance xử lý giao dịch thanh toán trái phiếu tokenized xuyên biên giới đầu tiên trên XRPL trong chưa đầy năm giây, là bằng chứng rõ ràng nhất cho đến nay rằng trường hợp sử dụng của tổ chức là có thật và đang được thử nghiệm ở các cấp cao nhất của tài chính toàn cầu.

JPMorgan không thực hiện các thử nghiệm thanh toán chỉ để giải trí. Khi JPMorgan thanh toán trái phiếu tokenized trên XRPL, họ đang thử nghiệm xem liệu cơ sở hạ tầng đó có thể xử lý lưu lượng thực sự của các tổ chức hay không. Và họ vừa vượt qua.

Đạo luật CLARITY là chìa khóa mở khóa

Standard Chartered dự đoán Đạo luật CLARITY có thể mở khóa từ 4 đến 8 tỷ đô la trong dòng vốn ETF XRP, và với cuộc họp của Ủy ban Ngân hàng Thượng viện dự kiến vào ngày 14 tháng 5, chất xúc tác đó giờ đây chỉ còn ba ngày.

$XRP ở mức $1.46 là một tài sản hạ tầng bị định giá thấp ngồi ở trung tâm của ngành thanh toán toàn cầu trị giá 150 triệu đô la, hoặc nó được định giá hoàn toàn chính xác dựa trên sự không chắc chắn về thời gian. Câu trả lời phụ thuộc vào việc liệu việc áp dụng của các tổ chức có chuyển từ thử nghiệm sang sản xuất hay không.

Các thử nghiệm đã được thông qua. Thời gian sản xuất là câu hỏi duy nhất còn lại.

Bạn có nghĩ rằng Ripple cuối cùng sẽ thay thế SWIFT, hay chúng sẽ cùng tồn tại? 👇

Không phải là lời khuyên tài chính. Luôn tự nghiên cứu (DYOR).