Lịch sử cho thấy trong thị trường tăng giá có xu hướng 'bổ sung tăng' rất mạnh; trong thị trường giảm giá thì thường không, thậm chí còn thể hiện yếu hơn. Đây không phải là quy luật tuyệt đối, mà là mô hình thống kê chịu ảnh hưởng bởi chu kỳ thị trường, dòng tiền và các chất xúc tác của ETH.

Trong thị trường tăng giá: Sau khi BTC (đại bánh) tăng lên, ETH thường 'bổ sung tăng' thậm chí chạy vượt lên

Mô hình lịch sử: BTC thường dẫn đầu tăng giá (như là 'chỉ báo thị trường'), dòng tiền ban đầu đổ vào BTC; trong giai đoạn giữa của thị trường tăng giá, khẩu vị rủi ro gia tăng, dòng tiền chuyển từ BTC sang ETH (tài sản beta cao), tỷ lệ ETH/BTC tăng lên, ETH xảy ra hiện tượng bổ sung tăng/siêu tăng. Ví dụ điển hình: Thị trường tăng giá 2017: BTC tăng mạnh trước, ETH thì 'bổ sung tăng' mạnh mẽ trong cơn sốt ICO, tỷ lệ ETH/BTC một thời gian đã đạt đỉnh lịch sử. Thị trường tăng giá 2020-2021: Được thúc đẩy bởi câu chuyện DeFi/NFT, ETH vẫn mạnh mẽ ngay trước và sau khi BTC đạt đỉnh, hiệu suất tương đối vượt trội. Các chu kỳ khác cũng tương tự: Trong giai đoạn cuối của thị trường tăng giá thường xuất hiện 'alt season' (mùa altcoin), ETH với vai trò là altcoin dẫn đầu thường chiếm ưu thế trong việc bổ sung tăng.

Dữ liệu ủng hộ điều này: ETH có xu hướng hoạt động tốt hơn BTC trong thị trường tăng giá, với tỷ lệ ETH/BTC mở rộng (tăng) trong các thị trường tăng giá. Nhiều phân tích (như Foresight News, CME Group và TradingView) liên tục chỉ ra mô hình này, nhưng nó không diễn ra ngay lập tức hoặc hoàn toàn tự động—nó cần các chất xúc tác bên trong chính ETH (như nâng cấp, ETF hoặc các câu chuyện). Mặc dù ETH đôi khi tụt hậu trong các chu kỳ gần đây, xu hướng lịch sử tổng thể cho thấy xác suất cao về một đợt tăng giá bắt kịp.

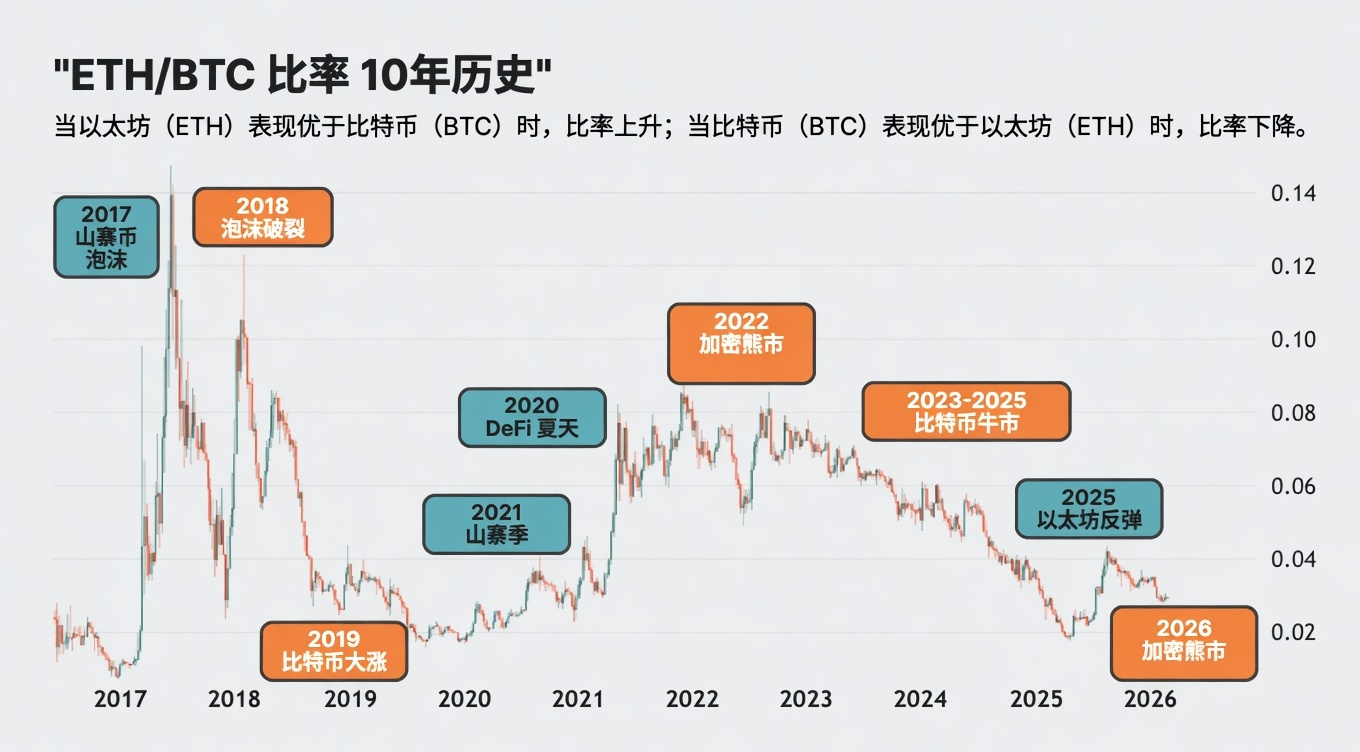

Biểu đồ tỷ lệ ETH/BTC trong quá khứ (ở trên): Tỷ lệ tăng tương ứng với việc ETH bắt kịp hoặc vượt trội hơn BTC (như trong thị trường tăng giá năm 2021), trong khi tỷ lệ giảm cho thấy điều ngược lại. Đường chấm màu cam biểu thị mức trung bình 5 năm, thể hiện rõ sự biến động theo chu kỳ.

Trong thị trường gấu: ETH thường không bắt kịp giá; trên thực tế, nó thường hoạt động kém hơn BTC.

Mô hình lịch sử: Tâm lý né tránh rủi ro gia tăng trong các thị trường gấu dẫn đến dòng vốn chảy ngược trở lại BTC (với đặc tính "nơi trú ẩn an toàn"), làm tăng sự thống trị của BTC và thu hẹp tỷ lệ ETH/BTC. ETH thường trải qua những đợt giảm giá mạnh hơn và phục hồi chậm hơn.

Kết luận rất rõ ràng: ETH hoạt động kém hiệu quả trong thị trường gấu, hầu như không có sự phục hồi nào. Mối tương quan giữa hai chỉ số này cao hơn trong các xu hướng giảm (đạt trên 0,89), nhưng là một tài sản rủi ro hơn, ETH trải qua sự biến động lớn hơn và mức giảm sâu hơn.

Ví dụ: Trong các thị trường gấu năm 2018 và 2022, tỷ giá ETH/BTC tiếp tục suy yếu; các quỹ ưu tiên nắm giữ BTC, và các altcoin, bao gồm cả ETH, bị bán tháo nhiều hơn. Tương quan bất đối xứng: Mối tương quan giữa BTC và ETH cao hơn nhiều trong các thị trường gấu (trong các đợt sụp đổ) so với các thị trường bò, cho thấy sự đa dạng hóa kém, chính xác là vì ETH hoạt động kém hiệu quả.

Mức độ tương quan cao nhưng có ngoại lệ: Hệ số tương quan hàng ngày giữa BTC và ETH thường nằm trong khoảng từ 0,8 đến 0,98, nhưng sự tách rời ngắn hạn có thể xảy ra (nâng cấp ETH, các diễn biến cụ thể). Với sự trưởng thành của thị trường và sự tham gia của các tổ chức, vị thế thống trị của BTC sẽ được củng cố, và các đợt tăng giá đuổi kịp có thể bị trì hoãn hoặc suy yếu. Tỷ lệ ETH/BTC hiện đang ở mức thấp (khoảng 0,027-0,028 gần đây): Trong lịch sử, các mức thấp tương tự thường chứng kiến sự phục hồi trong thị trường tăng giá, nhưng cần có các chất xúc tác như các yếu tố kinh tế vĩ mô, tính thanh khoản của ETF và việc nâng cấp ETH.

Cảnh báo rủi ro: Hiệu suất trong quá khứ không phải là chỉ báo cho kết quả trong tương lai. Chu kỳ tiền điện tử được thúc đẩy bởi các yếu tố kinh tế vĩ mô (cắt giảm lãi suất, quy định), sự kiện halving Bitcoin và các câu chuyện thị trường. Xác suất phục hồi trong thị trường gấu là cực kỳ thấp, và ngay cả trong thị trường bò, sự kiên nhẫn vẫn cần thiết để chờ đợi các tín hiệu chuyển biến.

Tóm tắt và Khuyến nghị: Tỷ lệ ETH/BTC và độ thống trị của BTC là những chỉ báo trực quan nhất (tỷ lệ tăng + độ thống trị giảm = tín hiệu bắt kịp). Lịch sử không phải là quy tắc bất biến, nhưng kịch bản kinh điển "BTC dẫn đầu đà tăng → ETH bắt kịp" là một mô hình lặp đi lặp lại trong thị trường tăng giá, trong khi điều ngược lại đúng trong thị trường giảm giá. Đầu tư cần xem xét chu kỳ thị trường hiện tại và quản lý rủi ro; đừng nhầm lẫn "lịch sử thường xuyên" với "sự chắc chắn". Để xem biểu đồ thời gian thực, chúng tôi khuyên dùng cặp giao dịch ETH/BTC của TradingView.

Tổng quan thị trường hiện tại

Kết hợp điều này với tình hình thị trường hiện tại vào tháng 5 năm 2026 cho phép phân tích đầy đủ và thực tế hơn. Các kết luận cốt lõi trước đó (xác suất cao nhưng không chắc chắn về một đợt phục hồi bắt kịp trong thị trường tăng giá, và hầu như không có đợt phục hồi bắt kịp trong thị trường giảm giá) vẫn đúng, nhưng thị trường đang phát triển, và các mô hình lịch sử đang cho thấy một xu hướng "suy yếu" nhất định. Sau đây là những bổ sung quan trọng dựa trên dữ liệu mới nhất:

Thị trường hiện tại năm 2026 đã chứng thực mô hình "thị trường gấu không có dấu hiệu phục hồi".

Tỷ lệ ETH/BTC vẫn ở mức cực thấp (khoảng 0,0275-0,028, đã nhiều lần chạm đáy kể từ năm 2025 và thấp hơn mức trung bình 5 năm). Sau khi BTC tăng mạnh vào năm 2025 do dòng vốn từ ETF và các tổ chức, ETH đã tụt hậu đáng kể. Mặc dù có sự phục hồi ngắn vào đầu năm 2026 (từng tăng +50%), nhưng nhìn chung vẫn hoạt động kém hiệu quả và gần đây đã giảm trở lại. Tỷ lệ thống trị của BTC vẫn cao (khoảng 58-60% trở lên), với các quỹ ưu tiên "nơi trú ẩn an toàn" trong BTC, trong khi ETH, là một tài sản có hệ số beta cao, tiếp tục phải đối mặt với áp lực bán. Sự điều chỉnh năm 2025-2026 (BTC giảm từ mức cao 126k xuống phạm vi 60-90k, và ETH giảm từ gần 5k xuống $1900-2300) hoàn toàn phù hợp với đặc điểm của thị trường gấu: ETH trải qua sự sụt giảm lớn hơn và sự phục hồi chậm hơn. Đây không phải là sự trùng hợp ngẫu nhiên — hệ số tương quan trong thị trường gấu vẫn ở mức cao, trên 0,8, và tỷ lệ ETH/BTC tiếp tục giảm, gần như không còn chỗ cho một đợt tăng giá "bắt kịp". Trong lịch sử, các mức thấp tương tự chỉ chứng kiến sự phục hồi trong thị trường bò khi tâm lý chấp nhận rủi ro được phục hồi.

"Ngưỡng xúc tác" cho sự phục hồi của thị trường tăng giá đã trở nên cao hơn, và mô hình này không phải là một quy tắc bất biến.

Về mặt lịch sử, nguyên tắc này vẫn đúng nhưng sẽ yếu đi khi thị trường trưởng thành: Sự hiện diện của các tổ chức (các quỹ ETF BTC, nắm giữ của doanh nghiệp/chính phủ) củng cố thuộc tính "vàng kỹ thuật số" của BTC, làm chậm quá trình chuyển dịch vốn sang ETH. Chu kỳ 2024-2025 đã cho thấy một đợt phục hồi bị trì hoãn hoặc suy yếu, và mô hình chu kỳ bốn năm đã bị gián đoạn một phần. Để ETH bắt kịp, nó cần một chất xúc tác mạnh mẽ (chỉ riêng sự tăng giá của BTC là không đủ): nâng cấp Pectra, việc áp dụng rộng rãi L2, sự bùng nổ của các câu chuyện về stablecoin/RWA, và lợi nhuận từ việc staking thu hút các tổ chức. Các yếu tố kinh tế vĩ mô cũng đóng vai trò quan trọng: cắt giảm lãi suất + gia tăng khẩu vị rủi ro. Ngược lại, nếu không có chất xúc tác, ngay cả khi BTC tiếp tục tăng, ETH có thể vẫn tiếp tục trì trệ.

Các chỉ số giám sát (Những khuyến nghị thiết thực nhất)

Các chỉ số chính: Tỷ lệ ETH/BTC (vượt lên trên đường trung bình động 5 năm = tín hiệu phục hồi bắt kịp), tỷ trọng BTC (giảm = chuyển dịch vốn), dòng vốn BTC so với ETH/dòng vốn ròng vào ETF. Các chỉ số hỗ trợ: Dữ liệu on-chain của ETH (TVL, địa chỉ hoạt động, khối lượng thanh toán stablecoin), thanh khoản vĩ mô (chính sách của Fed, tỷ lệ vàng/BTC). Công cụ được đề xuất: Cặp giao dịch ETH/BTC trên TradingView, bảng điều khiển on-chain của Glassnode hoặc Dune Analytics.

Cảnh báo rủi ro + triển vọng dài hạn

Hệ số beta cao là con dao hai lưỡi: ETH biến động mạnh hơn, khuếch đại lợi nhuận trong thị trường tăng giá và thua lỗ trong thị trường giảm giá. Khi thị trường trưởng thành, bản chất "hoàn toàn mang tính đầu cơ" của ETH có thể suy yếu, với thành công lâu dài phụ thuộc vào các tiện ích (DeFi, hợp đồng thông minh, tái đặt cược). Quá khứ ≠ Tương lai: Chu kỳ tiền điện tử ngày càng bị ảnh hưởng bởi kinh tế vĩ mô, quy định và cạnh tranh (Solana và các loại tiền điện tử L1 khác). Mức thấp hiện tại có thể đang tạo tiền đề cho sự phục hồi, nhưng một giai đoạn đi ngang kéo dài cũng có thể xảy ra. Đây không phải là lời khuyên đầu tư: Những điều trên chỉ là phân tích dữ liệu và lịch sử. Thị trường tiền điện tử cực kỳ rủi ro; vui lòng đưa ra quyết định dựa trên hoàn cảnh của riêng bạn.

Tóm lại: Đừng kỳ vọng vào một đợt phục hồi mạnh mẽ trong thị trường gấu (tình hình hiện tại là một ví dụ điển hình); xác suất xảy ra đợt phục hồi mạnh mẽ vẫn cao trong thị trường bò, nhưng điều đó đòi hỏi ETH phải hoạt động tốt một cách độc lập, kết hợp với các điều kiện kinh tế vĩ mô thuận lợi. Để theo dõi sát sao hơn, hãy tập trung vào tỷ lệ ETH/BTC — đây là thước đo trung thực nhất về một đợt phục hồi mạnh mẽ.