1) Tóm tắt điều hành

Pendle $PENDLE là một dự án giao dịch lợi suất cho phép người dùng token hóa và giao dịch lợi suất onchain thông qua token gốc (PT) và token lợi suất (YT). Điều này cho phép người dùng truy cập lợi suất cố định thông qua PT, có được mức độ tiếp xúc đòn bẩy với lợi suất tương lai thông qua YT, cung cấp thanh khoản và giao dịch lợi suất qua các tài sản, chuỗi và kỳ hạn khác nhau.

Kể từ khi ra mắt vào năm 2021, Pendle đã mở rộng từ sản phẩm token hóa lợi suất cốt lõi sang một bộ sản phẩm rộng hơn bao gồm hệ thống Đặt Hạn dựa trên sổ lệnh và Boros. Ứng dụng Pendle cốt lõi được tổ chức xung quanh các thị trường lợi suất như stablecoin, đô la tổng hợp, BTC, ETH, tài sản RWA và tài sản theo hệ sinh thái, trong khi Boros mở rộng mô hình vào giao dịch tỷ lệ dựa trên margin qua các tài sản crypto và phi crypto.

Q1 2026 đã mở rộng sự bình thường hóa bắt đầu từ Q4 2025, nhưng với sự giảm mạnh hơn trong vốn, việc kiếm tiền và người dùng hoạt động. Khối lượng giao dịch danh nghĩa bền vững hơn so với phí và doanh thu, và sự pha trộn sản phẩm đã chuyển hướng rõ rệt hơn về Boros, nền tảng giao dịch tỷ lệ dựa trên đòn bẩy của Pendle. Quý này cũng đánh dấu sự chuyển đổi từ lộ trình đã được công bố trong Q4 sang thực hiện, với sPENDLE hoạt động, USDG được thêm vào bộ thị trường stablecoin của Pendle, các thị trường stablecoin do nhà phát hành dẫn đầu trở thành một chủ đề tăng trưởng rõ ràng hơn, và Boros trở thành sản phẩm lớn nhất của Pendle về khối lượng.

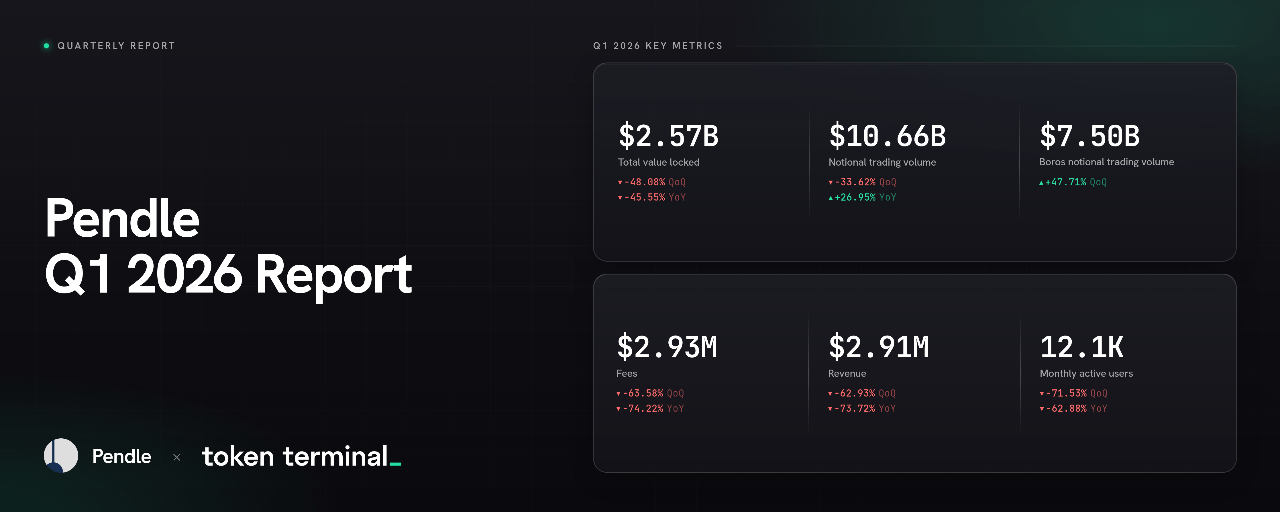

🔑 Các chỉ số chính (Q1 2026)

Tổng giá trị bị khóa: $2.57 tỷ (-48.08% QoQ, -45.55% YoY)

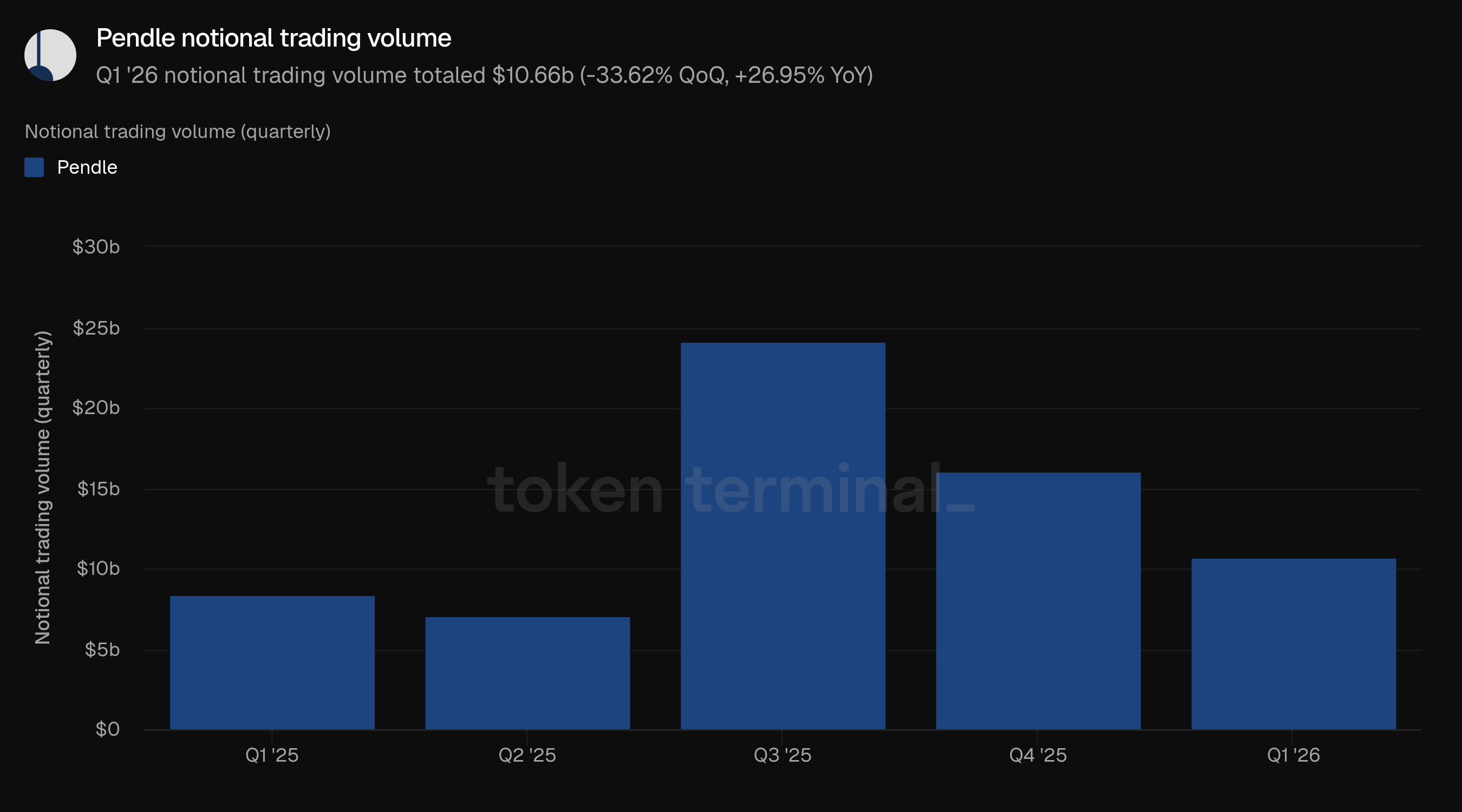

Khối lượng giao dịch danh nghĩa: $10.66 tỷ (-33.62% QoQ, +26.95% YoY)

Phí: $2.93 triệu (-63.58% QoQ, -74.22% YoY)

Doanh thu: $2.91 triệu (-62.93% QoQ, -73.72% YoY)

Người dùng hoạt động hàng tháng: 12.1 nghìn (-71.53% QoQ, -62.88% YoY)

📌 Điểm nhấn (Q1 2026)

Pendle đã giới thiệu sPENDLE vào tháng 1 năm 2026, đưa việc thay thế vePENDLE được công bố trong Q4 vào sản xuất.

USDG được ra mắt trên Pendle vào tháng 3 năm 2026, thêm một stablecoin được quy định phát hành bởi Paxos vào thị trường lợi suất stablecoin của Pendle.

Pendle tiếp tục mở rộng Boros ra ngoài các tỷ lệ tài chính gốc crypto, với phạm vi thị trường mở rộng vào các thể loại tỷ lệ liên kết hàng hóa, kim loại và chỉ số cổ phiếu.

Boros chiếm phần lớn khối lượng giao dịch danh nghĩa của Q1, trở thành sản phẩm lớn nhất của Pendle về khối lượng.

👥 Nhận định của đội ngũ Pendle

"RWA đã là câu chuyện nổi bật trong quý cho cả V2 và Boros.

Đối với V2, RWA đã là động lực lớn nhất của tính thanh khoản và khối lượng. USDG, chẳng hạn, là một ví dụ thành công về cách các tài sản tổ chức, được quy định có thể phát triển cùng Pendle. Pool hiện đạt trên 230 triệu USD TVL trên Pendle, với Pendle nắm giữ ~40% tổng cung của họ trên Ethereum. Looping PT vẫn là một trong những trò chơi rủi ro/lợi nhuận tốt nhất trong crypto, cung cấp mức độ tiếp xúc lợi suất cố định có đòn bẩy quy mô lớn duy nhất trong DeFi, nâng APY khiêm tốn 4-5% của USDG lên tới 20%.

Một câu chuyện RWA lớn khác là các đồng coin lợi suất STRC, với danh mục này hiện tổng cộng gần 500 triệu USD vào thời điểm viết. Hai giao thức lớn nhất, APYX và Saturn, có Pendle là động lực chính cho sự tăng trưởng của họ. Pendle nắm giữ >76% TVL của APYX và >52% của Saturn. Hầu hết người dùng cũng được onboard thông qua Pendle, với số người nắm giữ tài sản STRC-phái sinh của Pendle nhiều hơn so với các tài sản APYX và Saturn cơ bản. Thú vị là Pendle hiện nắm giữ ~3% tổng vốn hóa thị trường STRC thông qua các thị trường STRC của chúng tôi.

Đối với Boros, RWA cũng chiếm ưu thế trong câu chuyện, với các thị trường dầu thô đặc biệt hình thành một phần thiết yếu trong chiến lược của nhiều người dùng đang tìm cách chạy chiến lược đầu tư chênh lệch lùi thời gian do cuộc chiến và cú sốc nguồn cung lớn, với Boros cung cấp một con đường cho họ để cố định thanh toán tỷ lệ tài trợ của mình. Đây là một màn trình diễn về cách mà Boros và Pendle có thể phù hợp vào nền kinh tế tài chính toàn cầu rộng hơn, với người dùng trải dài các chiến lược giữa Boros, Hyperliquid và CME/Robinhood."

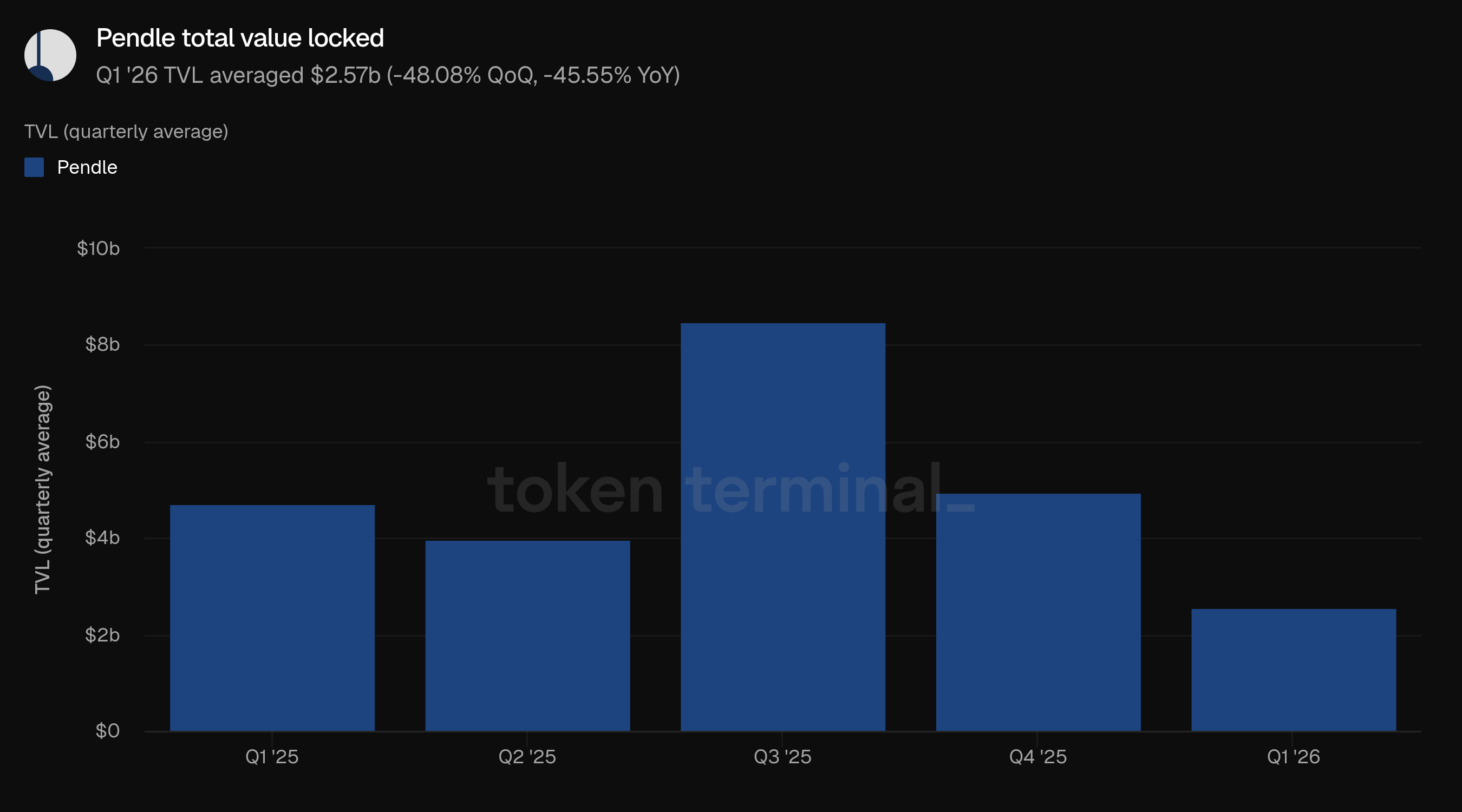

2) Tổng giá trị bị khóa

Tổng giá trị bị khóa (TVL) đo lường tổng giá trị USD của các tài sản sinh lợi bị gửi vào các thị trường của Pendle trên tất cả các chuỗi. TVL Q1 trung bình đạt 2.57 tỷ USD, giảm 48.08% so với 4.95 tỷ USD của Q4 và giảm 45.55% so với 4.72 tỷ USD của Q1 2025.

Sự suy giảm theo sau một năm 2025 đầy biến động trong đó TVL trung bình đạt 8.48 tỷ USD trong Q3 trước khi giảm xuống 4.95 tỷ USD trong Q4. Q1 đại diện cho một sự thu hẹp hơn nữa trong vốn được triển khai vào các thị trường Pendle, với TVL trung bình di chuyển xuống dưới mỗi quý trước đó trong năm qua. Trong cơ sở tổng hợp thấp hơn đó, các thị trường stablecoin mới và đô la tổng hợp vẫn giữ vai trò chiến lược quan trọng vì chúng kết nối các sản phẩm lợi suất cố định của Pendle với phân phối của nhà phát hành và các trường hợp sử dụng kho bạc.

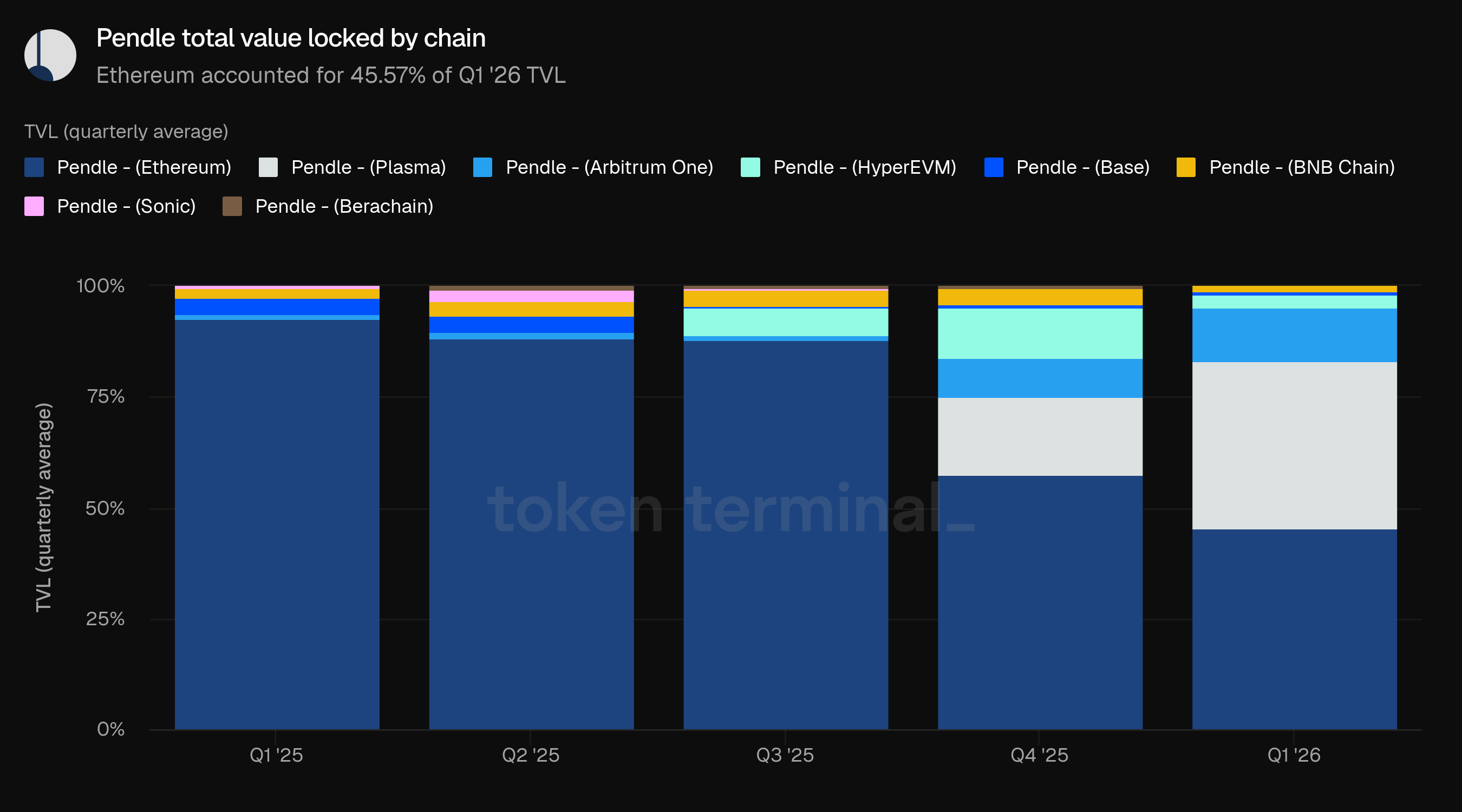

Ethereum vẫn là chuỗi lớn nhất theo TVL, chiếm 45.57% TVL của Q1. Plasma chiếm 37.49%, tăng từ 17.88% trong Q4, trong khi Arbitrum One chiếm 12.27%, tăng từ 8.73%. Thị phần của HyperEVM đã giảm xuống còn 2.93% từ 11.37% trong Q4.

So với Q1 2025, phân phối TVL của Pendle đã trở nên ít tập trung hơn vào Ethereum. Thị phần của Ethereum đã giảm từ 92.63% xuống còn 45.57%, trong khi Plasma và Arbitrum One trở thành những đóng góp không phải Ethereum lớn nhất.

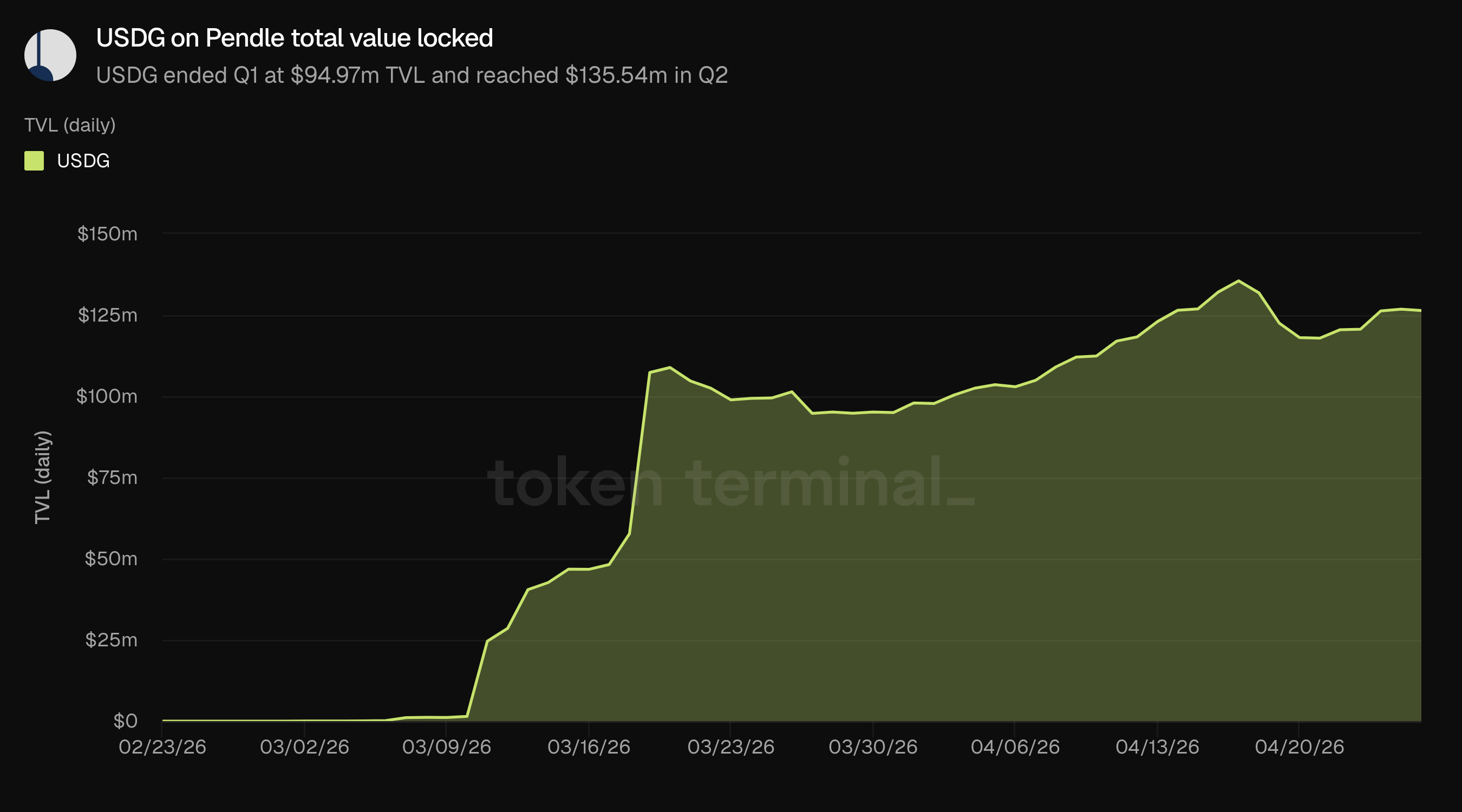

USDG được ra mắt trên Pendle vào tháng 3 và đạt 94.97 triệu USD TVL vào ngày 31 tháng 3. TVL của nó tiếp tục tăng trưởng trong Q2, vượt qua 125 triệu USD vào cuối tháng 4, nổi bật là các thị trường stablecoin do nhà phát hành dẫn đầu như một lĩnh vực tăng trưởng trong cơ sở TVL rộng hơn của Pendle.

👥 Nhận định của đội ngũ Pendle

"TVL đã thu hẹp trong Q1 trước bối cảnh bên ngoài khó khăn. Các điều kiện kinh tế vĩ mô xấu đi liên quan đến cuộc xung đột đang diễn ra, kết hợp với một số vụ hack DeFi nổi bật, đã làm giảm khẩu vị rủi ro chung và giảm dòng tiền vào các chiến lược lợi suất có đòn bẩy. Sự thỏa hiệp Kelp đặc biệt đã đẩy lãi suất vay Aave cao hơn, làm cho việc looping PT kém hấp dẫn hơn về mặt ròng và giảm nhu cầu từ một trong những phân khúc người dùng hoạt động nhất của giao thức. Đây chủ yếu là những cơn gió ngược bên ngoài hơn là tín hiệu cho thấy sự suy yếu của sự phù hợp giữa sản phẩm và thị trường. Những gì quý này cho thấy là khả năng của Pendle trong việc tìm kiếm PMF mới ngay cả trong điều kiện thị trường bất lợi. Boros đã trở thành nơi chủ yếu cho người dùng tìm kiếm để cố định sự tiếp xúc với tỷ lệ tài trợ của họ trên dầu thô khi cú sốc nguồn cung tạo ra hiện tượng lùi thời gian, thu hút một phân khúc người tham gia không có mối quan hệ giao dịch lợi suất trên chuỗi trước đó. Về phía V2, USDG và hệ sinh thái STRC đều đã đạt được những bước tiến đáng kể trong phần sau của quý, với các tài sản RWA tổ chức ngày càng coi Pendle là lớp thanh khoản và phân phối chính của họ. Đây là những điểm chứng minh chứ không phải là những ngoại lệ, và con đường phía trước cho sự phục hồi TVL chạy qua việc tiếp tục onboard các tài sản cấp tổ chức mang theo vốn dính, ít biến động hơn.

Sự tăng trưởng thị phần TVL của Arbitrum trong Q1 chủ yếu được thúc đẩy bởi V2, phản ánh hoạt động PT liên chuỗi tiếp tục thay vì tài sản thế chấp Boros, cái không đóng góp trực tiếp vào các con số TVL. Tuy nhiên, khối lượng trên Arbitrum sẽ ngày càng đến từ cả hai. Boros được xây dựng gốc trên Arbitrum, và khi danh sách thị trường mở rộng để bao gồm các hàng hóa RWA, cổ phiếu và tỷ lệ vĩ mô rộng hơn, Arbitrum trở thành nơi duy nhất trong DeFi mà người dùng có thể cố định sự tiếp xúc của tỷ lệ tài trợ của họ trên nhiều loại tài sản này. Về phía V2, lộ trình hướng tới việc looping PT liên chuỗi một cú nhấp chuột sẽ cho phép PT gốc từ một chuỗi được sử dụng làm tài sản thế chấp trên các thị trường tiền tệ Arbitrum trực tiếp, biến Pendle PT thành tài sản lợi suất phổ quát không bị giới hạn bởi chuỗi nguồn gốc của chúng và làm sâu sắc thêm vai trò của Arbitrum như một trung tâm cho cả tokenization lợi suất và giao dịch tỷ lệ."

3) Khối lượng giao dịch danh nghĩa

Khối lượng giao dịch danh nghĩa đo lường tổng giá trị USD của tất cả các hoạt động giao dịch trên các sản phẩm AMM, Đặt hàng giới hạn và Boros của Pendle. Khối lượng giao dịch danh nghĩa Q1 đạt tổng cộng 10.66 tỷ USD, giảm 33.62% so với 16.06 tỷ USD của Q4 nhưng tăng 26.95% so với 8.40 tỷ USD của Q1 2025.

Khối lượng giao dịch đã giảm từ đỉnh Q3 2025 là 24.17 tỷ USD và từ Q4, nhưng vẫn cao hơn so với cùng kỳ năm ngoái. Điều này khiến cho khối lượng giao dịch bền vững hơn so với TVL, phí, doanh thu và người dùng hoạt động hàng tháng theo năm.

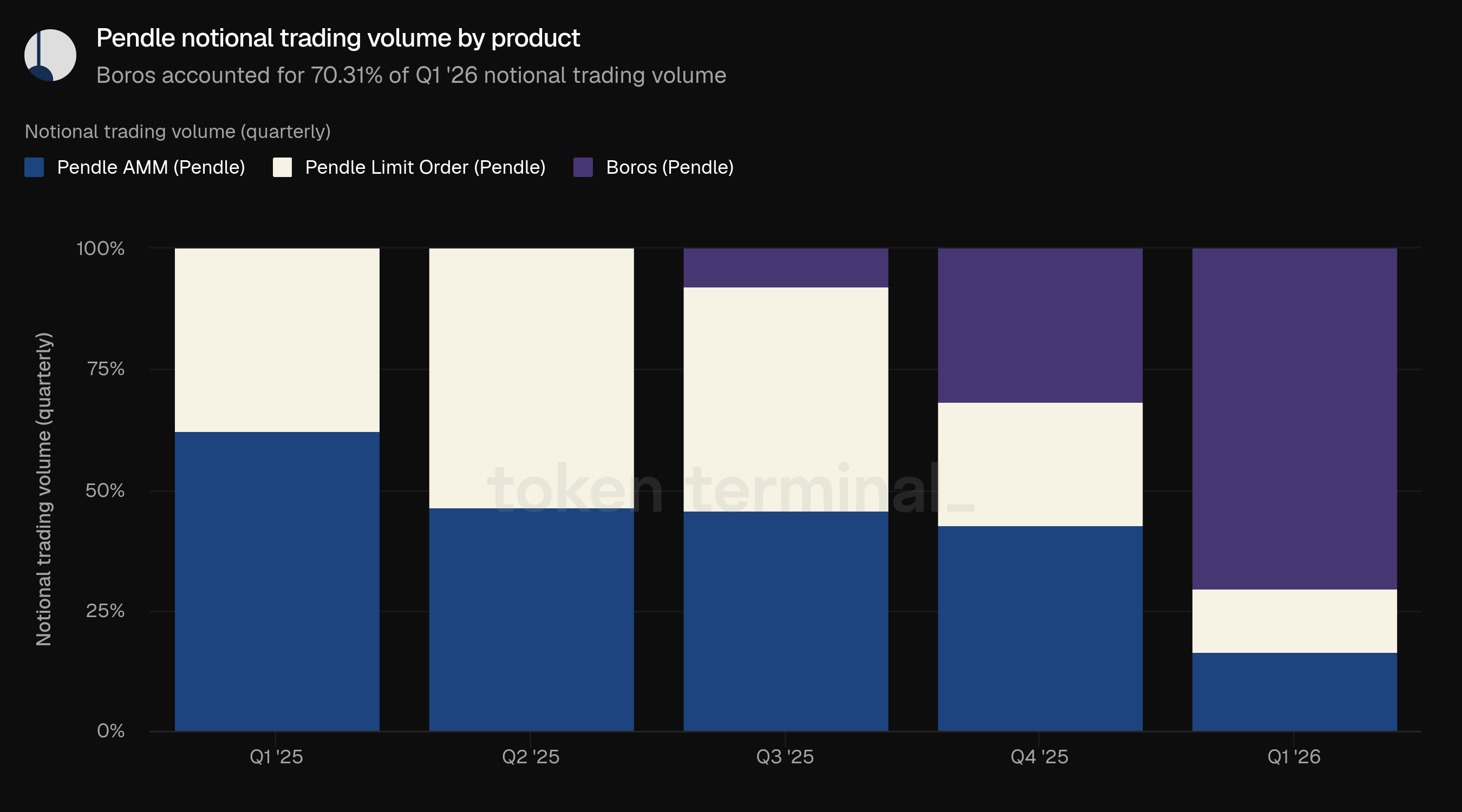

Boros chiếm 70.31% khối lượng giao dịch danh nghĩa của Q1, tăng từ 31.60% trong Q4. Pendle AMM chiếm 16.38%, giảm từ 42.92%, trong khi Pendle Limit Order chiếm 13.32%, giảm từ 25.48%.

Trong năm qua, đây là sự chuyển đổi sản phẩm quan trọng nhất của Pendle. Boros đã chuyển từ một thị phần 7.71% trong Q3 2025, lên 31.60% trong Q4, và 70.31% trong Q1 2026.

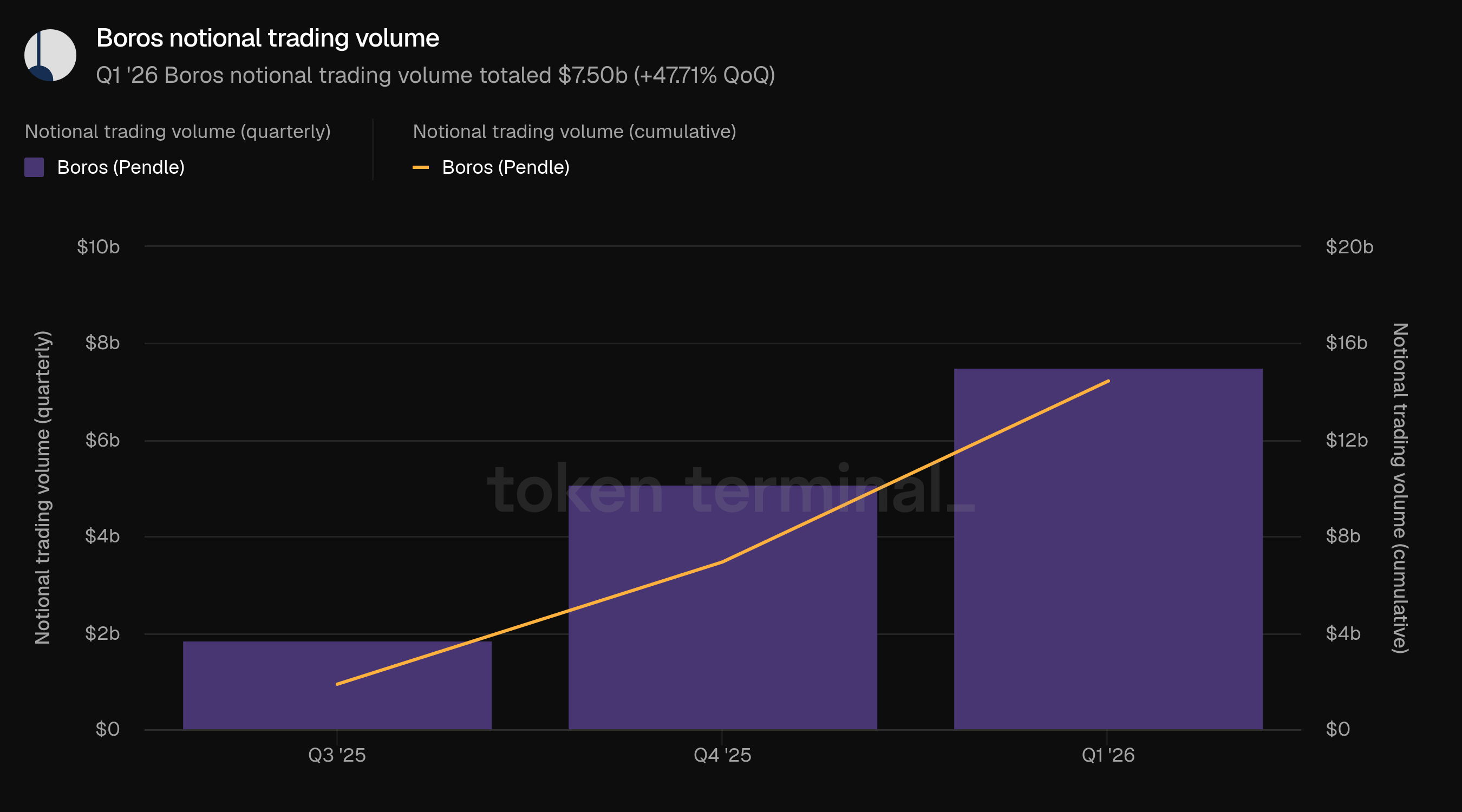

Khối lượng giao dịch danh nghĩa của Boros đo lường tổng giá trị USD của các giao dịch được thực hiện thông qua sản phẩm giao dịch tỷ lệ dựa trên đòn bẩy của Pendle. Khối lượng Boros đạt 7.50 tỷ USD trong Q1, tăng 47.71% so với 5.08 tỷ USD của Q4. Tổng khối lượng Boros tích lũy từ khi ra mắt đạt 14.44 tỷ USD tính đến cuối Q1.

Boros được tổ chức quanh các quan điểm tỷ lệ hơn là sự tiếp xúc với tài sản spot. Người dùng có thể thể hiện quan điểm dài hoặc ngắn về tỷ lệ ngụ ý so với tỷ lệ cơ bản trên các tài sản, sàn giao dịch và thời gian đáo hạn, với trải nghiệm sản phẩm hướng dẫn người dùng chọn chiến lược hơn là chỉ đơn giản là liệt kê các thị trường. Vị trí này giúp giải thích tại sao Boros có thể mở rộng từ các tỷ lệ tài chính crypto sang các loại tỷ lệ rộng hơn như dầu, kim loại và các thị trường liên kết chỉ số cổ phiếu mà không thay đổi công việc cốt lõi của người dùng: định giá, bảo hiểm hoặc đầu cơ vào một tỷ lệ.

Dầu là một ví dụ hữu ích về luận điểm rộng hơn của Boros: các thị trường tỷ lệ không cần phải bị giới hạn trong các tỷ lệ tài chính gốc crypto, đặc biệt là khi các sự kiện vĩ mô hoặc địa chính trị tạo ra nhu cầu cho việc bảo hiểm và tiếp xúc hướng đi.

👥 Nhận định của đội ngũ Pendle

"Sự tăng trưởng của Boros phản ánh một sự mở rộng của cơ sở người dùng khi ngày càng nhiều người tham gia khám phá những gì nền tảng có thể làm. Giao dịch lùi thời gian dầu thô là ví dụ rõ ràng nhất của điều này trong Q1. Những sự kiện như thế này thúc đẩy sự áp dụng vì chúng thể hiện một trường hợp sử dụng thực tế, có tiền cho một loại người tham gia có thể chưa bao giờ nhận thức được một chức năng như vậy.

Boros được hiểu tốt nhất như một phần mở rộng của sản phẩm giao dịch lợi suất của Pendle, VÀ một nơi giao dịch tỷ lệ độc lập thu hút các nhà tham gia không có mối quan hệ V2 trước đó. Sự mở rộng vào dầu, kim loại và các thị trường liên kết chỉ số làm rõ cách mà các sự kiện địa chính trị tạo ra các cú sốc nguồn cung đột ngột, chẳng hạn như cuộc khủng hoảng Eo biển Hormuz, tạo ra sự mất cân bằng tỷ lệ tài trợ tức thì trong các thị trường hàng hóa perp mà các nhà giao dịch cần quản lý.

Boros hiện đang là NƠI DUY NHẤT mà họ có thể cố định sự tiếp xúc đó, và những sự kiện như thế này cho thấy ngay lập tức tại sao điều đó lại quan trọng. Khi thị trường perp tiếp tục mở rộng vào hàng hóa và cổ phiếu một cách rộng rãi hơn, Boros được hưởng lợi về cấu trúc. Mỗi thị trường perp mới xuất hiện là một bể mới về sự tiếp xúc tỷ lệ nổi mà các nhà tham gia cuối cùng sẽ muốn quản lý. OTC Desk của Boros càng làm sâu sắc thêm điều này, cung cấp cho các tổ chức khả năng thực hiện các giao dịch bảo hiểm lớn, có cấu trúc với quy mô mà sẽ khó thực hiện chỉ thông qua AMM. Các tổ chức đã sử dụng nó thường xuyên để quản lý sự tiếp xúc tỷ lệ tài trợ của họ trong các chiến lược đa chân, và khi danh sách tài sản mở rộng để bao phủ một loạt các perp hàng hóa và cổ phiếu, OTC Desk trở thành một lối vào ngày càng quan trọng cho những người tham gia mà kích thước vị trí của họ yêu cầu điều đó."

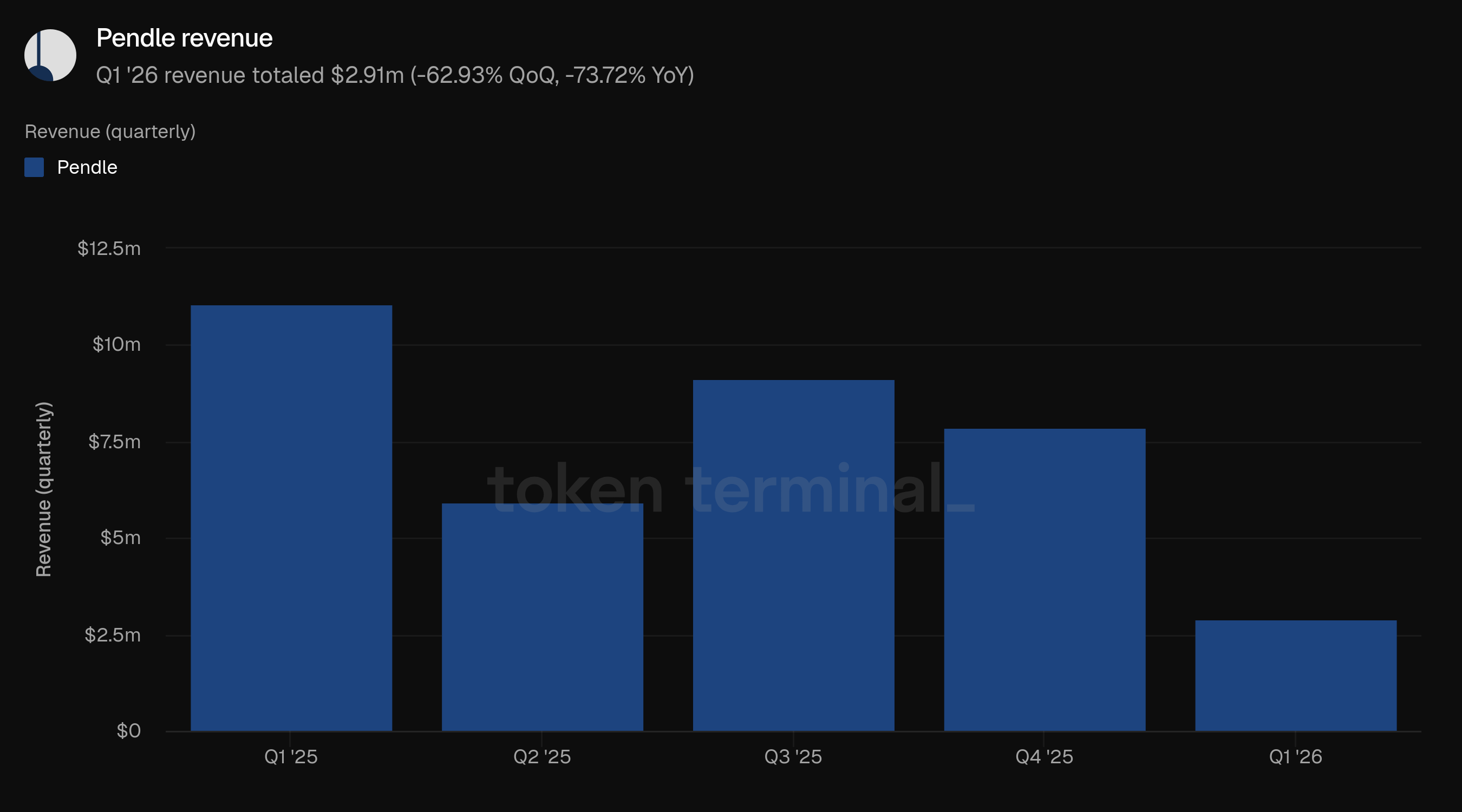

4) Phí giao dịch

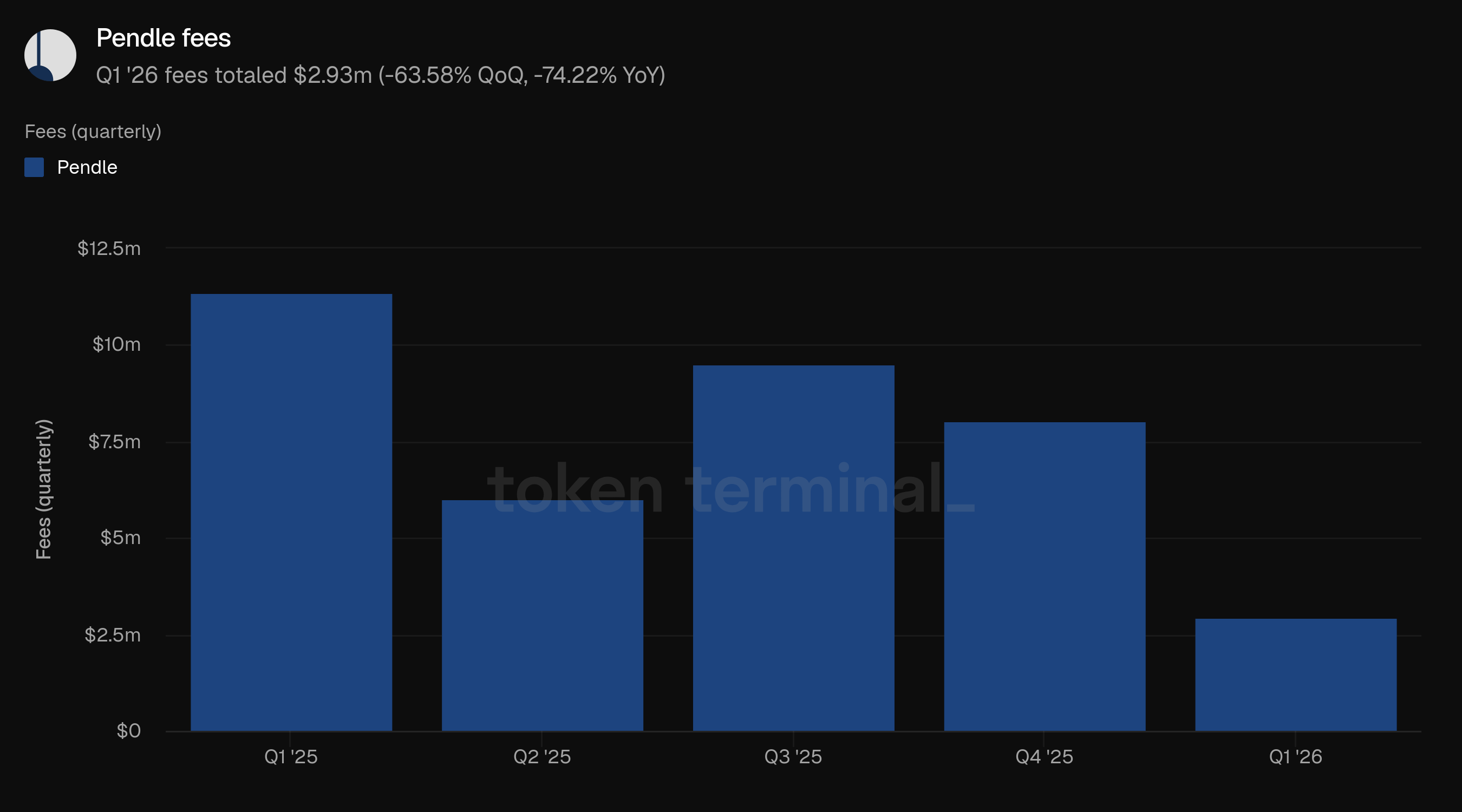

Phí đo lường tổng giá trị USD của các phí được trả bởi người dùng trên các sản phẩm Pendle. Phí Q1 đạt tổng cộng 2.93 triệu USD, giảm 63.58% từ 8.04 triệu USD của Q4 và giảm 74.22% từ 11.35 triệu USD của Q1 2025.

Sự suy giảm phí mạnh hơn sự suy giảm khối lượng danh nghĩa. Khối lượng Q1 cao hơn so với cùng kỳ năm ngoái, trong khi phí thấp hơn đáng kể so với Q1 2025, cho thấy rằng sự kết hợp sản phẩm và thị trường trong quý này đã tạo ra ít thu phí hơn cho mỗi đơn vị hoạt động danh nghĩa.

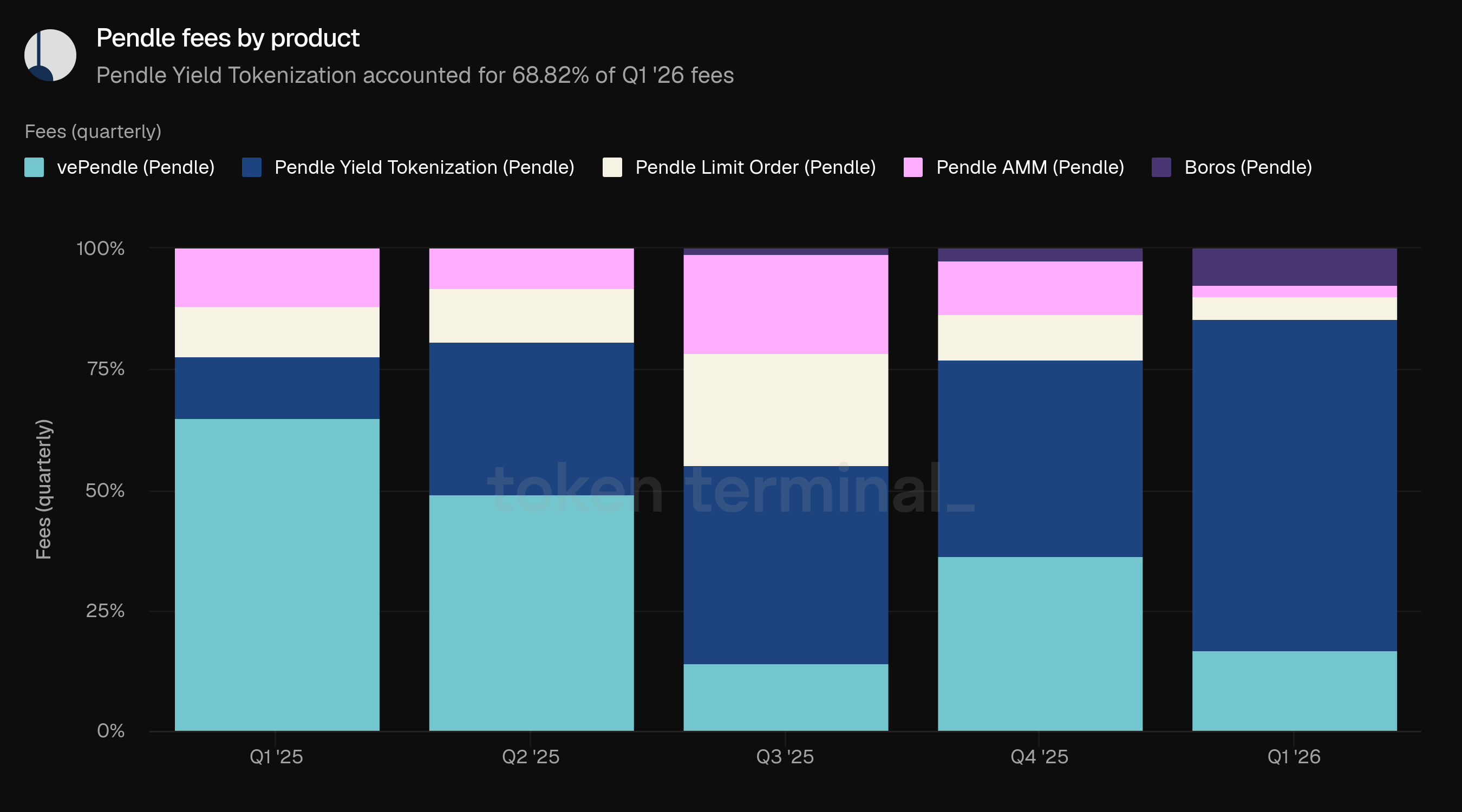

Token hóa lợi suất chiếm 68.82% phí Q1, tăng từ 40.84% trong Q4. vePendle chiếm 16.69%, giảm từ 36.36%. Boros chiếm 7.54%, tăng từ 2.41%, trong khi Đặt hàng giới hạn và AMM chiếm 4.70% và 2.26%, tương ứng.

Sự pha trộn sản phẩm cho thấy rằng Boros đã trở thành đóng góp khối lượng lớn nhất nhưng vẫn là đóng góp phí nhỏ hơn trong Q1. Token hóa lợi suất tiếp tục chiếm phần lớn phí, làm cho các thị trường lợi suất cố định stablecoin và RWA trở nên quan trọng đối với việc kiếm tiền của Pendle ngay cả khi Boros chiếm phần lớn hoạt động danh nghĩa. Phí AMM và Đặt hàng giới hạn bao gồm phí hoán đổi, phí vePENDLE bao gồm phí trên lợi suất YT bao gồm cả điểm, và phí Boros bao gồm phí hoán đổi, phí lãi suất mở và phí hoạt động.

👥 Nhận định của đội ngũ Pendle

"Sự thu hẹp phí trong Q1 xảy ra trực tiếp từ việc thu hẹp TVL do tác động trực tiếp từ các yếu tố vĩ mô, với việc tích lũy phí lợi nhuận cũng giảm theo. Thú vị là kể từ khi ra mắt Mô-đun Khuyến khích Thuật toán (AIM) trong Q1, giao thức đã có hiệu suất phí trung bình là 2.05x, tăng lên 2.73x sau khi giới thiệu khuyến khích LO, nghĩa là mỗi đô la khuyến khích PENDLE được triển khai đang tạo ra một tỷ lệ hoàn vốn ngày càng tăng trong phí. Khối lượng phát thải đã giảm từ 73,311 PENDLE mỗi tuần tại đợt ra mắt sPENDLE vào tháng 1 xuống còn 37,316 mỗi tuần vào tháng 5, trong khi chương trình mua lại đã loại bỏ 99,773 PENDLE khỏi nguồn cung lưu hành trung bình mỗi tuần trong cùng thời gian. Sự dịch chuyển ròng là khoảng 135,700 PENDLE mỗi tuần, hoặc khoảng 7 triệu mỗi năm, chuyển từ phát hành ròng sang giảm ròng. Giao thức đang tạo ra phí một cách hiệu quả hơn trong khi đồng thời giảm cung, có nghĩa là sự phục hồi trong TVL và phí sẽ tạo ra một động lực token khác biệt một cách có ý nghĩa so với các chu kỳ trước."

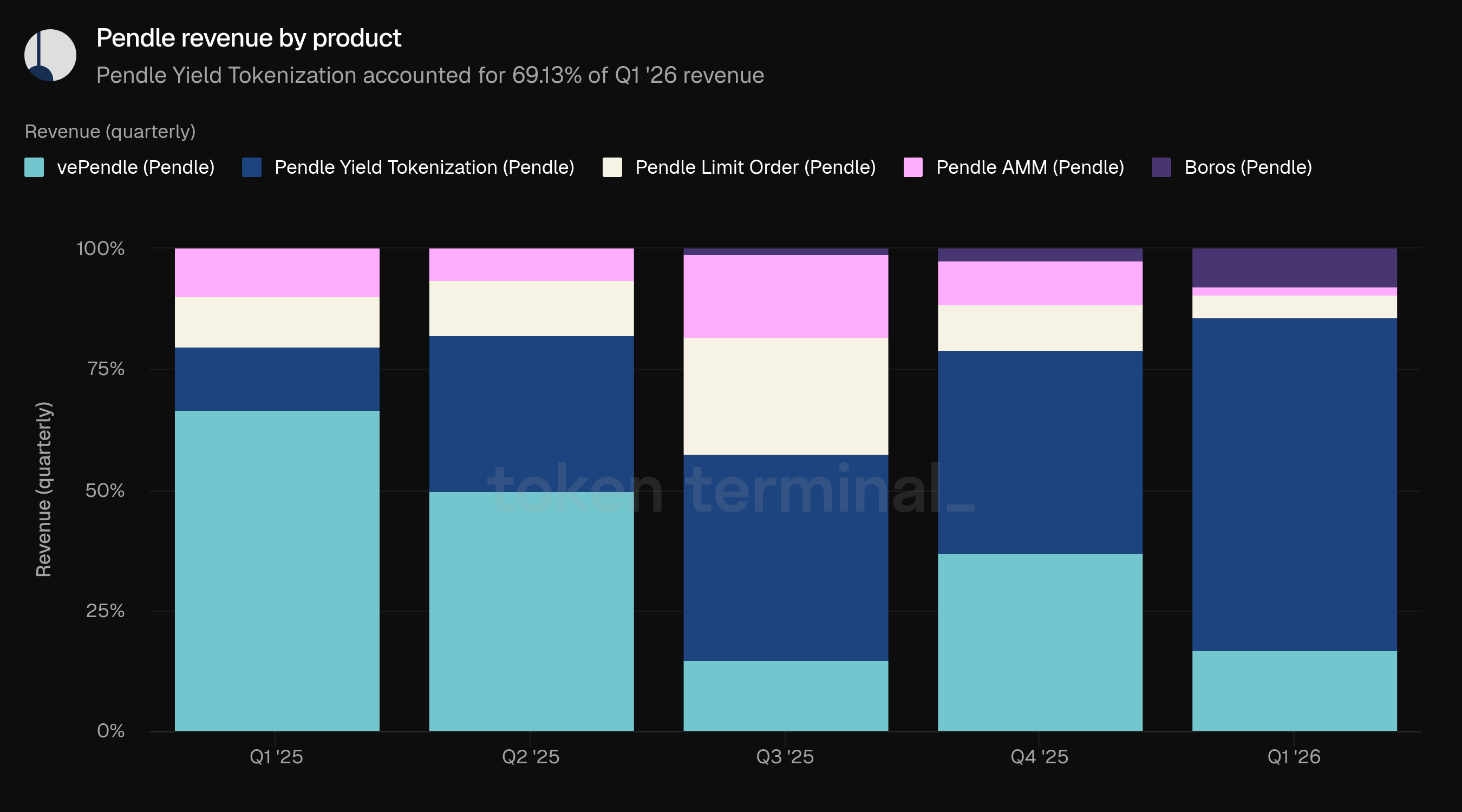

5) Doanh thu

Doanh thu đo lường tổng giá trị USD của phí được Pendle giữ lại sau khi phân phối 20% phí AMM cho các nhà cung cấp thanh khoản. Doanh thu Q1 đạt tổng cộng 2.91 triệu USD, giảm 62.93% so với 7.86 triệu USD của Q4 và giảm 73.72% so với 11.08 triệu USD của Q1 2025.

Doanh thu đã di chuyển một cách rộng rãi cùng với phí trong quý. Doanh thu Q1 đại diện cho 99.52% phí, so với 97.77% trong Q4 và 97.63% trong Q1 2025.

Token hóa lợi suất chiếm 69.13% doanh thu Q1, tăng từ 41.78% trong Q4. vePendle chiếm 16.76%, giảm từ 37.19%. Boros chiếm 7.58%, tăng từ 2.46%, tiếp theo là Đặt hàng giới hạn với 4.72% và AMM với 1.81%.

Phân tích doanh thu gần như phản ánh phân tích phí. Doanh thu Q1 vẫn tập trung vào Token hóa lợi suất mặc dù Boros chiếm phần lớn khối lượng giao dịch. Sau khi chuyển đổi sang sPENDLE, lên đến 80% doanh thu giao thức được sử dụng cho việc mua lại PENDLE và phân phối cho các người nắm giữ sPENDLE.

👥 Nhận định của đội ngũ Pendle

"Sự thu hẹp doanh thu trong Q1 theo cùng một con đường như phí, với TVL thấp hơn làm giảm việc tích lũy phí lợi nhuận trên toàn giao thức. Việc ra mắt sPENDLE đã thay đổi cơ bản ai được hưởng lợi từ doanh thu giao thức và như thế nào. Dưới vePENDLE, việc tích lũy giá trị tập trung vào những người bỏ phiếu tinh vi hiểu cách tối ưu hóa vị trí khóa và phân bổ bỏ phiếu của họ, tạo ra một hệ thống nơi mà tỷ suất lợi nhuận bị nghiêng về những người có thời gian và kiến thức để điều hướng nó. sPENDLE xã hội hóa sự phân phối đó, làm cho thu nhập phí và phần thưởng mua lại có sẵn cho bất kỳ người nắm giữ nào mà không yêu cầu họ phải hiểu cơ chế bỏ phiếu, thời gian khóa, hoặc chiến lược đo lường. Tác động thực tiễn là đội ngũ giờ đây có thể hoàn toàn tập trung vào việc phát triển Pendle và cải thiện sản phẩm, thay vì tiêu tốn năng lượng để giáo dục người dùng về một hệ thống quản trị mà trước đây là điều kiện tiên quyết để tham gia. Tăng trưởng doanh thu trở thành một kết quả đơn giản, chia sẻ.

Boros chiếm 7.58% doanh thu phản ánh vị trí của sản phẩm trong đường cong áp dụng hơn là trần của nó. Đội ngũ đang tích cực làm việc để thu hút thêm các nhà tham gia tổ chức thông qua OTC Desk, và danh sách các thị trường mới trên các mặt hàng, cổ phiếu và tỷ lệ vĩ mô rộng hơn có nghĩa là Boros đang được định vị để phát triển cùng với thị trường perp. Khi dòng chảy tổ chức qua OTC Desk tăng lên và danh sách tài sản mở rộng, thị phần doanh thu của Boros nên tăng trưởng đáng kể. Tiềm năng TAM lớn hơn một cách rõ ràng so với V2, cuối cùng có thể tiếp cận bất kỳ tỷ lệ hoặc lợi suất nào trên thế giới, bao gồm cả tỷ lệ RWA trực tiếp. Lãi suất trên kho bạc token hóa, lãi suất tài trợ trên cổ phiếu thực tế, hàng hóa mang lại, và lợi suất tín dụng trên chuỗi đều nằm trong phạm vi khi cơ sở hạ tầng trưởng thành. Tầm nhìn là Boros trở thành nơi mặc định cho bất kỳ ai cần quản lý và đầu cơ vào sự tiếp xúc với tỷ lệ nổi, bất kể tỷ lệ đó bắt nguồn từ đâu, trên chuỗi hay ngoài chuỗi."

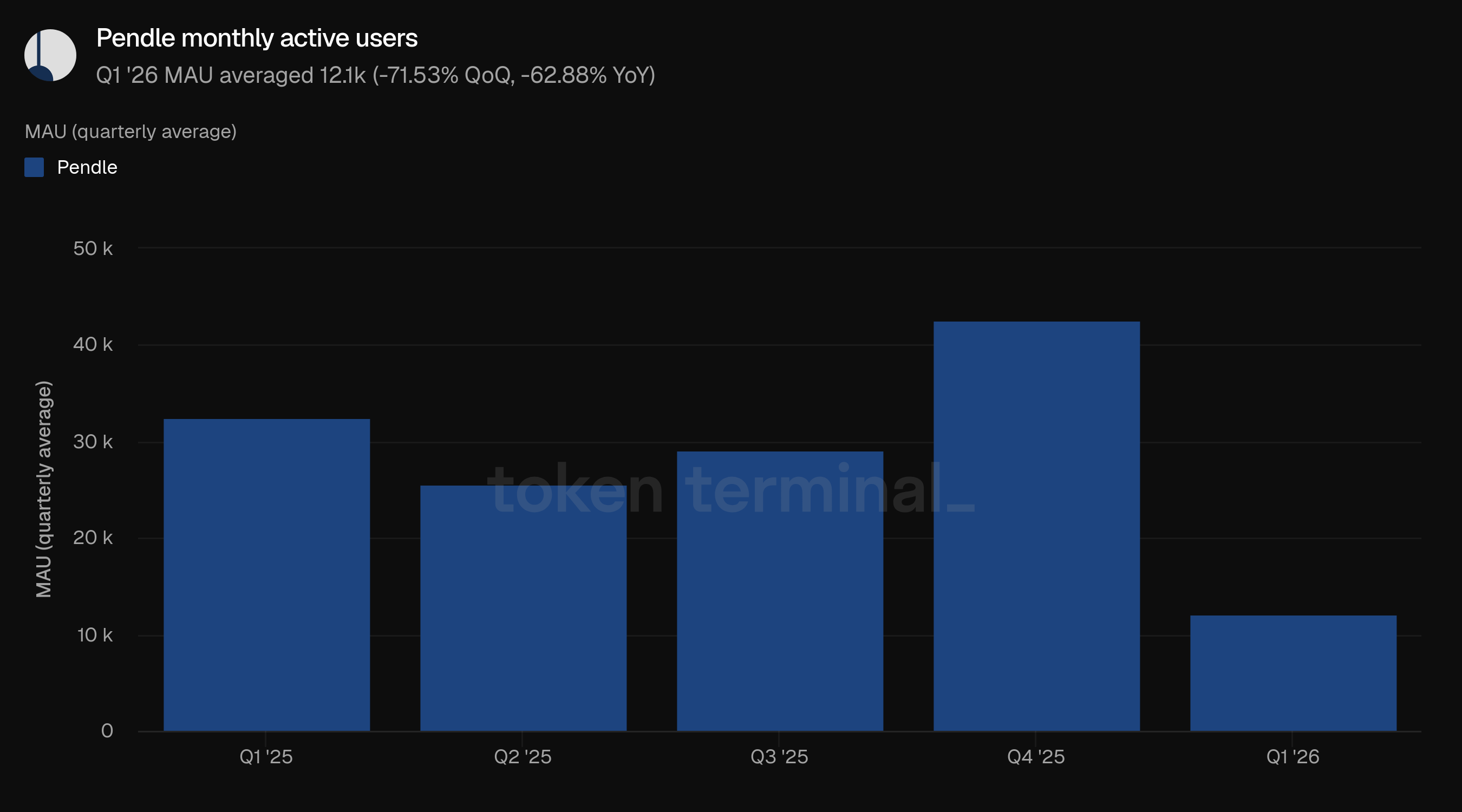

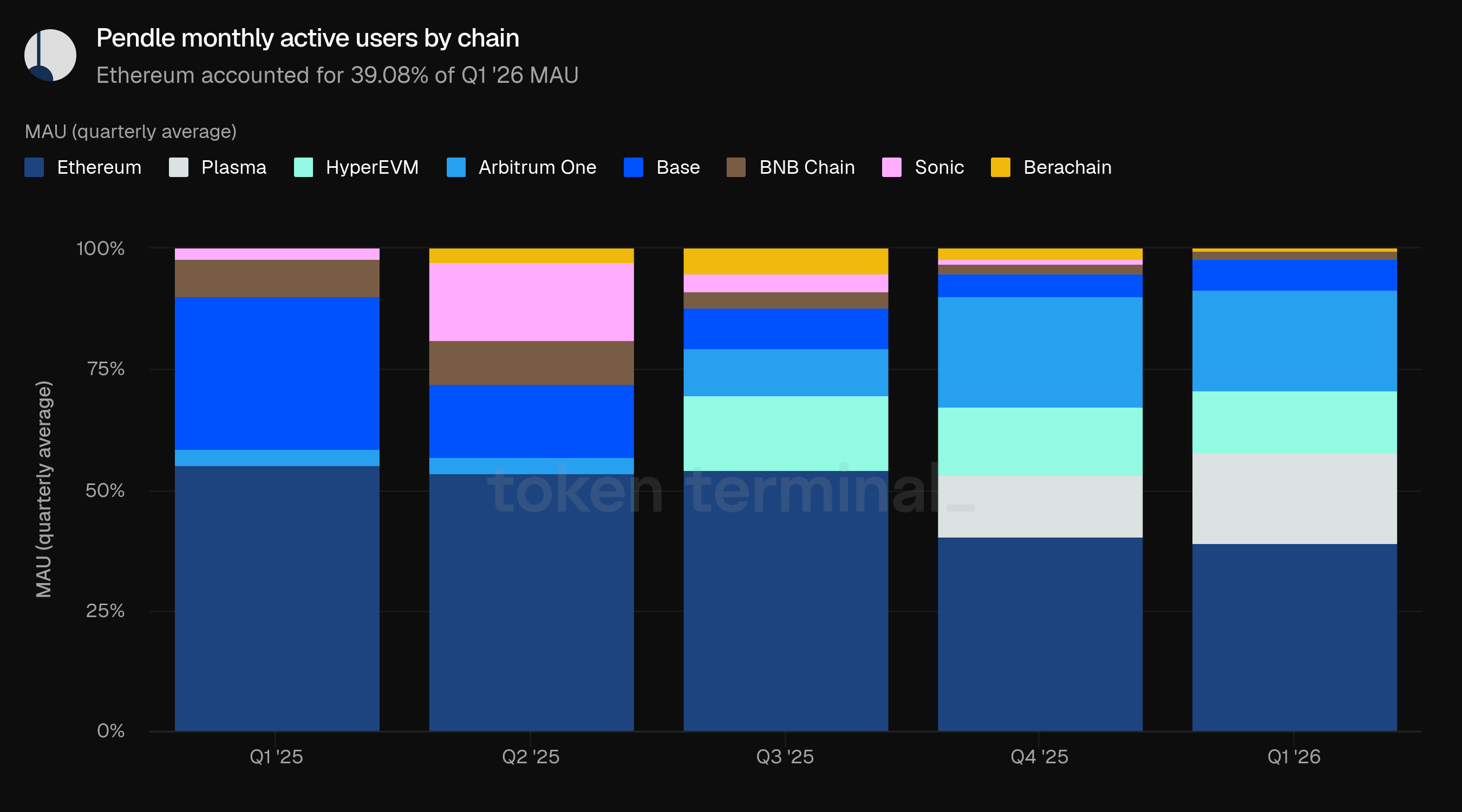

6) Người dùng hoạt động hàng tháng

Người dùng hoạt động hàng tháng (MAU) đo lường các địa chỉ ví độc nhất đã tương tác với các sản phẩm Pendle trong vòng 30 ngày. MAU Q1 trung bình đạt 12.1 nghìn, giảm 71.53% so với 42.5 nghìn của Q4 và giảm 62.88% so với 32.6 nghìn của Q1 2025.

MAU là chỉ số giảm mạnh nhất của Pendle trong Q1. Hoạt động đã giảm xuống dưới mọi quý trước đó trong năm qua, sau khi Q4 2025 đạt mức cao nhất trong kỳ là 42.5 nghìn. Sự suy giảm này càng làm tăng tầm quan trọng của công việc sản phẩm giảm ma sát trong việc lựa chọn thị trường, bao gồm truy cập PT liên chuỗi, quy trình làm việc Đặt hàng giới hạn và giao diện gốc AI cho việc khám phá lợi suất và xây dựng giao dịch.

Ethereum chiếm 39.08% MAU của Q1, tiếp theo là Arbitrum One với 20.67%, Plasma với 18.87%, HyperEVM với 12.87%, Base với 6.51%, BNB Chain với 1.62%, Berachain với 0.23%, và Sonic với 0.16%.

So với Q4, thị phần MAU của Plasma đã tăng từ 12.60% lên 18.87%, và Base đã tăng từ 4.71% lên 6.51%. Ethereum, Arbitrum One và HyperEVM đều đã mất thị phần.

👥 Nhận định của đội ngũ Pendle

"Looping PT và vị trí lợi suất cố định luôn là lĩnh vực của các tổ chức và các nhà phân bổ lớn, đối với những người mà một lợi tức cố định đáng tin cậy là điều vĩnh cửu bất kể điều kiện thị trường. Người dùng bán lẻ, những người có xu hướng hướng tới các chiến lược đầu cơ lợi suất rủi ro cao hơn, tự nhiên sẽ rút lui trong các môi trường vĩ mô bất lợi, và Q1 đã cung cấp nhiều lý do để làm như vậy.

Câu hỏi thú vị hơn là làm thế nào để biến đề xuất lợi suất cố định đó trở nên hấp dẫn đối với các nhà đầu tư bán lẻ trong mọi điều kiện thị trường. Một APY cố định từ 4-8% khi chỉ định là một điều khó bán đối với một người dùng bán lẻ với kỳ vọng lợi nhuận cao hơn, nhưng việc truy cập một cú nhấp chuột vào một vị trí lợi suất cố định có đòn bẩy tạo ra 20% APY với bảo trì tối thiểu là một cuộc trò chuyện hoàn toàn khác. Đó là điều mà lộ trình PT looping một cú nhấp chuột được thiết kế để mở khóa, sụp đổ một chiến lược nhiều bước hiện tại yêu cầu khả năng kỹ thuật vào một hành động dễ dàng truy cập một. AI càng làm điều này thêm. Ngay cả trong một thị trường gấu, luôn có những kịch bản rủi ro-lợi nhuận thuận lợi trên Pendle cho những người dùng biết nơi để tìm, và một lớp AI có thể bộc lộ những cơ hội đó, xác định kích thước chúng một cách chính xác và thực hiện mà không yêu cầu người dùng phải điều hướng sản phẩm một cách thủ công đã thay đổi đáng kể cách tính toán cho sự tham gia của nhà đầu tư bán lẻ. Sự kết hợp của các tính năng sản phẩm đơn giản hơn và tự động hóa thông minh là điều làm cho tính bền vững của nhà đầu tư bán lẻ trong lần suy thoái tiếp theo trở thành một kết quả thực tế hơn là một khát vọng.

7) Triển vọng

Giai đoạn tiếp theo của Pendle có thể sẽ được hình thành bởi việc mở rộng bề mặt thị trường cho lợi suất có thể giao dịch một cách hiệu quả. RWA và tài sản cấp tổ chức đã trở thành một phần ngày càng quan trọng trong câu chuyện đó trong Q1, với USDG cho thấy cách các nhà phát hành stablecoin được quy định có thể sử dụng Pendle như một lớp thanh khoản và phân phối, và các đồng coin lợi suất liên kết STRC mở rộng cùng mẫu hình đó vào tiếp xúc với kho bạc token hóa. Con đường phục hồi TVL vì vậy ít hơn về việc phục hồi cùng một dòng chảy rủi ro đã thúc đẩy các chu kỳ trước, và nhiều hơn về việc onboard các tài sản có thể mang lại vốn dính và nhu cầu lợi suất cố định lặp lại.

Boros là biểu hiện rõ ràng nhất của sự mở rộng của Pendle ra ngoài token hóa lợi suất spot. Q1 cho thấy sản phẩm có thể phục vụ người dùng muốn quản lý sự tiếp xúc với tỷ lệ nổi trong các thị trường không hoàn toàn chỉ gốc crypto, với dầu thô nổi bật như một ví dụ thực tế về cách mà các cú sốc nguồn cung hàng hóa có thể tạo ra nhu cầu cho sự tiếp xúc với tỷ lệ tài trợ cố định. Khi nhiều thị trường perp xuất hiện trên các hàng hóa, cổ phiếu và các tỷ lệ vĩ mô rộng hơn, Boros có thể phát triển như một nơi giao dịch tỷ lệ cùng với chúng, trong khi OTC Desk cung cấp cho các nhà tham gia lớn một con đường để thực hiện các giao dịch bảo hiểm có cấu trúc khó thực hiện chỉ thông qua AMM.

Đơn giản hóa sản phẩm là chủ đề triển vọng lớn khác. Looping PT một cú nhấp chuột sẽ làm cho các chiến lược lợi suất cố định có đòn bẩy dễ tiếp cận hơn, trong khi tài sản thế chấp PT liên chuỗi có thể biến Pendle PT thành các tài sản lợi suất di động hơn trên các thị trường tiền tệ. Việc ra mắt sPENDLE vào tháng 1 năm 2026 cũng đã thay đổi cách doanh thu giao thức được phân phối, và các cải tiến sản phẩm gốc AI được lên kế hoạch có thể làm cho bề mặt thị trường ngày càng phát triển của Pendle dễ dàng hơn để điều hướng bằng cách bộc lộ, xác định kích thước và thực hiện các cơ hội lợi suất mà ít kiến thức sản phẩm thủ công từ người dùng.

8) Định nghĩa

Sản phẩm

Token hóa lợi suất: Sản phẩm cốt lõi của Pendle chia nhỏ các token sinh lợi thành các token gốc (PT) và token lợi suất (YT), cho phép người dùng giao dịch lợi suất trong tương lai.

AMM: Nhà tạo lập thị trường tự động của Pendle được tối ưu hóa cho việc giao dịch PT và YT với độ trượt tối thiểu.

Đặt hàng giới hạn: Hệ thống dựa trên sổ đặt hàng cho phép người dùng đặt mục tiêu giá cụ thể cho các giao dịch PT và YT.

Boros: Nền tảng giao dịch tỷ lệ dựa trên đòn bẩy của Pendle. Boros cho phép người dùng thể hiện quan điểm dài hoặc ngắn về các tỷ lệ, bao gồm cả các tỷ lệ tài trợ, và được thiết kế để mở rộng sang các loại lợi suất và tỷ lệ khác.

sPENDLE: Token PENDLE đã được đặt cọc, thay thế vePENDLE. sPENDLE có thể được bỏ đặt sau thời gian rút 14 ngày hoặc ngay lập tức với phí hoàn tiền ngay lập tức, và các người nắm giữ đủ điều kiện có thể nhận phần thưởng từ giao thức.

USDG: Một stablecoin do Paxos phát hành, được thiết kế cho các trường hợp sử dụng thanh toán, thanh toán và kho bạc và có thể được đổi 1:1 cho đô la Mỹ.

Các chỉ số

Tổng giá trị bị khóa: đo lường tổng giá trị USD của tài sản được gửi vào các pool thanh khoản của Pendle trên tất cả các chuỗi.

Khối lượng giao dịch danh nghĩa: đo lường tổng giá trị USD của các giao dịch được thực hiện trên các sản phẩm AMM, Đặt hàng giới hạn và Boros của Pendle.

Phí: đo lường tổng giá trị USD của các phí phát sinh trên tất cả các sản phẩm Pendle.

Doanh thu: đo lường tổng giá trị USD của phí được Pendle giữ lại và phân phối cho các người nắm giữ vePENDLE/sPENDLE, kho bạc và hoạt động.

Người dùng hoạt động hàng tháng: đo lường các địa chỉ ví độc nhất đã tương tác với các sản phẩm Pendle trong vòng 30 ngày.

9) Về báo cáo này

Báo cáo này được xuất bản hàng quý và được sản xuất dựa trên cơ sở hạ tầng dữ liệu onchain toàn diện của Token Terminal. Tất cả các chỉ số được lấy trực tiếp từ dữ liệu blockchain. Các biểu đồ và tập dữ liệu được đề cập trong báo cáo này có thể được xem trên bảng điều khiển báo cáo Pendle Q1 2026 tương ứng trên Token Terminal.