Quên đi những chu kỳ cường điệu và tiêu đề về sự sụp đổ. Năm sự chuyển mình cấu trúc đang âm thầm định hình lại crypto từ một thí nghiệm đầu cơ thành cơ sở hạ tầng tài chính toàn cầu.

Câu chuyện đã thay đổi Trong phần lớn thời gian tồn tại, crypto hoạt động theo một câu chuyện thống trị duy nhất: điều này có thể trở nên khổng lồ một ngày nào đó. Câu chuyện đó đã thu hút những người tiên phong, thúc đẩy các bong bóng đầu cơ và tạo ra các vốn hóa thị trường hàng nghìn tỷ đô la được xây dựng nhiều hơn trên khả năng hơn là trên bằng chứng. Và trong nhiều năm, những người chỉ trích ít nhiều đã đúng khi hoài nghi — phần lớn hoạt động là vòng tròn, đầu cơ và không gắn kết với tiện ích thực tế. Năm 2026 có vẻ khác biệt. Không phải vì giá cả đã tăng mạnh (chúng không tăng — Bitcoin đã giao dịch trong một phạm vi rộng trong năm nay), mà vì bức tranh cấu trúc đã thay đổi theo những cách không dễ đảo ngược. Ngành công nghiệp không chỉ lớn hơn; nó được xây dựng khác đi. Dưới đây là năm dấu hiệu cụ thể cho thấy crypto đã bước vào một kỷ nguyên thực sự mới.

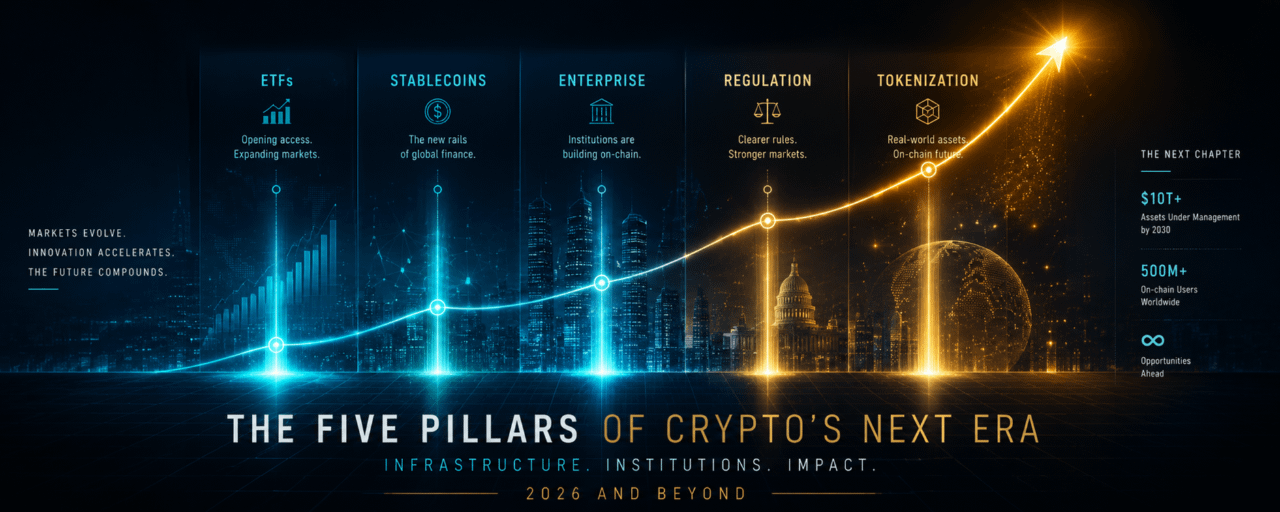

Các ETF Bitcoin giao ngay hiện đã trở thành tài sản chính của các thể chế Sự phê duyệt các ETF Bitcoin giao ngay ở Mỹ vào tháng 1 năm 2024 đã được ăn mừng rộng rãi như một khoảnh khắc quan trọng. Nhưng ý nghĩa thực sự chỉ rõ ràng khi nhìn lại. Các ETF Bitcoin giao ngay ở Mỹ đã ghi nhận khoảng 22 tỷ USD trong dòng vốn ròng chỉ trong năm 2025, ghi nhận dòng vốn tích cực trong bảy tháng của năm. Các ETF Ether đã thêm gần 10 tỷ USD nữa. Đây không phải là các nhà giao dịch bán lẻ — đây là các quỹ hưu trí, quỹ từ thiện, RIAs và các văn phòng gia đình đang phân bổ vào crypto thông qua các khung pháp lý, được quy định lần đầu tiên. Đạo luật GENIUS, được thông qua vào năm 2025, đã thúc đẩy điều này hơn nữa bằng cách thiết lập khuôn khổ quy định liên bang đầu tiên cho các stablecoin thanh toán và làm rõ cách các ngân hàng và tổ chức tài chính có thể phát hành và lưu giữ tài sản kỹ thuật số. Luật pháp đã hiệu quả cấp một cấu trúc phép cho tài chính truyền thống để tham gia vào crypto ở quy mô lớn. Như Grayscale đã lưu ý trong cái nhìn về thể chế năm 2026 của mình: mười lăm năm trước, crypto là một tài sản duy nhất với vốn hóa thị trường khoảng 1 triệu USD. Ngày nay, nó là một loại tài sản thay thế mới nổi với vốn hóa thị trường tổng cộng khoảng 3 trillion USD. Sự khác biệt không phải là sự suy đoán — mà là kiến trúc thể chế.

Thị trường Stablecoin đã vượt qua 310 tỷ USD Những con số như “310 tỷ USD” có thể cảm thấy trừu tượng cho đến khi bạn xem xét những gì chúng đại diện: một hệ thống đô la lập trình, luôn hoạt động, cho phép thanh toán 24 giờ một ngày, 7 ngày một tuần, qua biên giới, mà không cần các nhà thanh toán hoặc trì hoãn ngân hàng đại diện. Tổng vốn hóa thị trường stablecoin đã vào năm 2026 ở mức kỷ lục 310 tỷ USD, dẫn đầu bởi Tether (USDT) và USDC, mà cùng nhau chiếm phần lớn nguồn cung đang lưu hành. Đến tháng 5 năm 2026, con số này đã tăng thêm khoảng 320 tỷ USD. Khối lượng chuyển nhượng stablecoin đạt 28 trillion USD chỉ trong Q1 2026. Khối lượng giao dịch stablecoin hàng năm vượt qua 4 trillion USD trong năm 2025 — tăng 83% so với năm trước. Để so sánh: toàn bộ mạng lưới hàng năm của Visa xử lý khoảng 14 trillion USD. Stablecoin không còn là một lỗi tròn khi so sánh. Điều đã thay đổi không chỉ là khối lượng. Mà là trường hợp sử dụng. Vào năm 2020, hầu hết hoạt động stablecoin là giao dịch crypto với crypto. Đến năm 2026, stablecoin ngày càng được sử dụng cho thanh toán B2B qua biên giới, quản lý tiền mặt thể chế và chuyển tiền bán lẻ. JPMorgan và BitGo đều đã mở rộng dịch vụ thanh toán dựa trên stablecoin. USDT và USDC hiện chiếm khoảng 34% tất cả các giao dịch xuyên biên giới có định giá bằng crypto. “Tiêu chuẩn stablecoin” — thanh toán tức thì, chi phí thấp, thanh toán bằng đô la 24/7 — ngày càng trở thành hạ tầng mà các tác nhân tài chính nghiêm túc muốn.

Big Four Consulting đang mua vào — theo nghĩa đen Vào ngày 19 tháng 5 năm 2026, Deloitte — một trong bốn công ty dịch vụ chuyên nghiệp lớn nhất thế giới — đã tiếp quản Blocknative, một công ty hạ tầng cryptocurrency chuyên về theo dõi mempool theo thời gian thực, dự đoán phí gas và các công cụ quản lý giao dịch. Thỏa thuận này, được cấu trúc như một sự thu hút nhân tài, đưa đội ngũ kỹ sư Web3 chuyên biệt của Blocknative vào bộ phận dịch vụ khách hàng của Deloitte, nơi họ sẽ tập trung vào việc “thúc đẩy đổi mới Web3 trong danh mục khách hàng của Deloitte.” Các dịch vụ API độc lập của Blocknative sẽ ngừng hoạt động vào ngày 19 tháng 6 khi đội ngũ chuyển hoàn toàn sang công việc doanh nghiệp. Điều này có thể trông như một ghi chú nhỏ. Nhưng không phải vậy. Deloitte đã cung cấp các dịch vụ kế toán, kiểm toán và công ty cho các công ty crypto. EY và PwC cũng đã xây dựng các thực hành tương tự. Việc thu hút nhân tài từ Blocknative đại diện cho một điều gì đó rõ ràng hơn: một công ty Big Four quyết định rằng tài năng cần thiết để xây dựng hạ tầng blockchain thế hệ tiếp theo có giá trị đủ để hấp thụ trực tiếp, thay vì thuê ngoài. Khi các công ty kiểm toán Fortune 500 bắt đầu tiếp quản các đội ngũ hạ tầng crypto, “thời kỳ thể chế” không còn đang đến — nó đã ở đây rồi.

Chính sách liên bang của Mỹ đã chuyển từ thực thi sang quy định Trong hầu hết lịch sử của crypto, mối quan hệ của chính phủ liên bang Mỹ với ngành này được xác định bởi các hành động thực thi: các vụ kiện của SEC, các thỏa thuận trao đổi, các vụ bắt giữ giám đốc điều hành của sàn giao dịch và những cảnh báo lặp đi lặp lại rằng hầu hết các token là chứng khoán chưa đăng ký. Tư thế này đã thay đổi một cách rõ rệt. Đạo luật GENIUS đã thiết lập khuôn khổ quy định liên bang đầu tiên cho các stablecoin thanh toán, cho phép các ngân hàng và tổ chức tài chính Mỹ phát hành và lưu giữ các stablecoin được quy định dưới sự giám sát có cấu trúc. Việc bãi bỏ SAB 121 và sự xuất hiện của SAB 122 cho phép các ngân hàng đối xử với tài sản kỹ thuật số giống như tài sản truyền thống — loại bỏ một rào cản kế toán đáng kể đã giữ các nhà giữ tài sản lớn bên ngoài. Thời gian phê duyệt ETF crypto đã được đẩy nhanh. Rõ ràng về quy định đang sâu sắc hơn trong giao dịch, lưu giữ và token hóa. SEC, CFTC và các cơ quan quản lý ngân hàng hiện đang xây dựng các khuôn khổ có cấu trúc thay vì theo đuổi từng trường hợp thực thi. Đây không phải là việc bãi bỏ quy định — mà là ngược lại. Đây là việc xây dựng một kiến trúc quy định cho phép vốn thể chế tham gia vào tài sản kỹ thuật số một cách quy mô, với sự chắc chắn về mặt pháp lý. Đây là một môi trường hoạt động hoàn toàn khác so với hai năm trước.

Tài sản thực tế được token hóa đang chuyển từ thử nghiệm sang sản xuất Có lẽ sự thay đổi cấu trúc quan trọng nhất đang diễn ra trong crypto hiện nay là điều ít được thảo luận trong các bài viết chính thống: việc token hóa tài sản thực tế đang âm thầm vượt qua ranh giới từ thí nghiệm sang hạ tầng. Tính đến Q1 2026, chỉ riêng trái phiếu kho bạc Mỹ được token hóa đã đạt khoảng 13–14 tỷ USD trong tài sản trên chuỗi. Thị trường RWA token hóa rộng hơn đã vượt qua 25–32 tỷ USD tùy thuộc vào phương pháp tính — đã tăng hơn gấp ba lần từ 5,42 tỷ USD vào đầu năm 2025. Quỹ BUIDL của BlackRock đã đạt khoảng 2,5 tỷ USD trong tài sản quản lý và hiện đã được tích hợp vào các hệ thống DeFi, cho phép một quỹ kho bạc được quy định được sử dụng làm tài sản thế chấp trong các giao thức cho vay phi tập trung. Vào tháng 5 năm 2026, BlackRock đã nộp đơn với SEC cho hai cấu trúc quỹ token hóa bổ sung, đánh dấu một sự chuyển đổi có chủ đích từ các sản phẩm thử nghiệm riêng lẻ sang một dòng sản phẩm đa dạng. Như Giám đốc điều hành BlackRock, Larry Fink, đã viết trong bức thư thường niên năm 2026 của mình, token hóa có thể giúp cập nhật hệ thống tài chính bằng cách làm cho các khoản đầu tư “dễ phát hành hơn, dễ giao dịch hơn và dễ tiếp cận hơn.” Câu chuyện, như một nhà phân tích đã nói, đã chuyển từ “các ngân hàng lớn khám phá blockchain” sang “các ngân hàng lớn triển khai sản phẩm.” Bất động sản token hóa đã chuyển từ sandbox sang các thị trường thứ cấp ở Hong Kong và Dubai. Dự án Guardian của MAS Singapore đã đạt đến giai đoạn lộ trình hoạt động. Morgan Stanley đã công bố kế hoạch hỗ trợ giao dịch cổ phiếu và ETF token hóa trong nửa cuối năm 2026. Franklin Templeton, JPMorgan và Ondo Finance đều đang trong sản xuất. Thời kỳ “thí điểm” của token hóa đã kết thúc. Điều này thực sự có nghĩa gì Tất cả những điều này không làm cho crypto trở nên không có rủi ro. Thị trường vẫn còn biến động, quy định vẫn đang phát triển không đồng đều giữa các khu vực pháp lý, và còn nhiều thách thức thực hiện đáng kể. Nhưng năm sự chuyển mình trên — việc chấp nhận ETF thể chế, thị trường stablecoin trị giá 310 tỷ USD, các công ty Big Four mua nhân tài crypto, sự chuyển hướng chính sách liên bang từ thực thi sang quy định, và tài sản token hóa vượt vào sản xuất — đại diện cho một điều gì đó khác biệt về chất so với các chu kỳ trước. Các thị trường tăng trước đó được xây dựng trên sự suy đoán về những gì crypto có thể trở thành. Thời kỳ hiện tại đang được xây dựng trên bằng chứng về những gì nó đã là: hạ tầng thanh toán, tài sản thế chấp, các đường ray thanh toán và phân bổ vốn thể chế. Câu hỏi không còn là liệu crypto có một vị trí trong hệ thống tài chính hay không. Câu hỏi là vị trí đó sẽ lớn đến mức nào. Ngành công nghiệp đã bước vào một thời kỳ mới. Bằng chứng đã có sẵn.