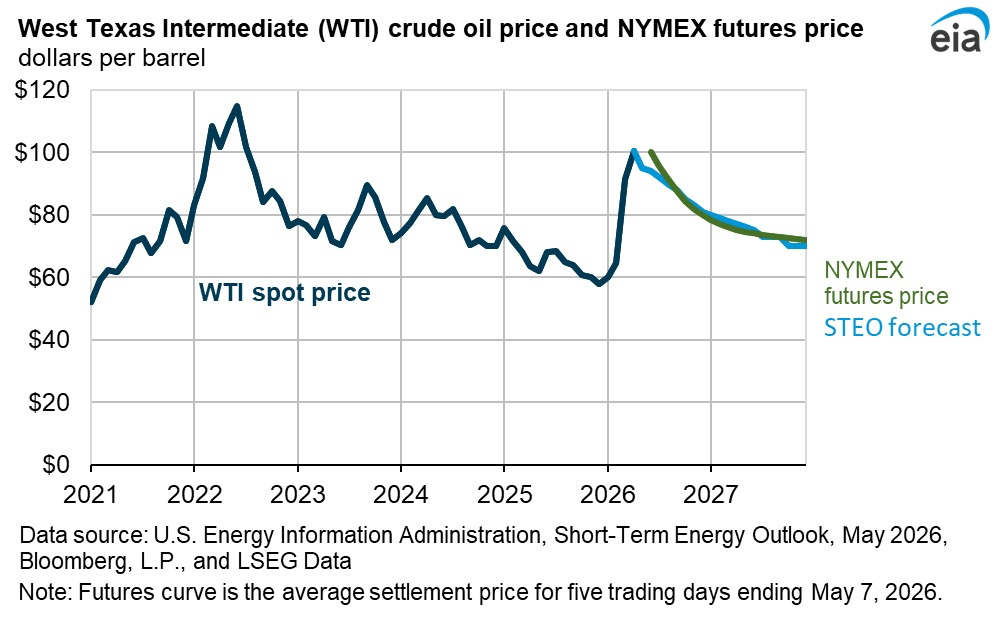

Chào mọi người, dầu thô năm nay đã có một chuyến đi đầy cảm xúc. Nhờ vào xung đột Mỹ-Iran và việc đóng cửa hiệu quả Eo biển Hormuz từ đầu tháng 3 năm 2026, giá đã tăng mạnh với dầu Brent đạt đỉnh trên $120–$126 mỗi thùng trong một số thời điểm, trong khi WTI hướng tới $100–$105. Tính đến cuối tháng 5 năm 2026, dầu Brent đang dao động quanh mức $98–$100 và WTI gần $92–$95, giảm từ đỉnh nhưng vẫn cao hơn nhiều so với năm trước.

Câu hỏi lớn nhất trong đầu mọi người: Các chu kỳ sắp tới của dầu thô toàn cầu là gì?

Chu kỳ ngắn hạn (Q2–Q3 2026): Phí địa chính trị chiếm ưu thế

Chúng ta hiện đang trong một giai đoạn tăng giá do cú sốc cung. Sự gián đoạn ở Hormuz đã khiến một khối lượng lớn bị ngưng lại, với ước tính từ 8–11 triệu thùng mỗi ngày không hoạt động ở mức cao nhất, gây ra sự giảm mạnh trong tồn kho. EIA dự đoán mức giảm trung bình là 8,5 triệu b/d vào Q2 2026, điều này đã giữ giá ở mức cao khoảng $100+.

Tin tức tích cực từ Mỹ-Iran, bao gồm các bình luận của Trump về một thỏa thuận "hầu như đã thương lượng" để mở lại eo biển, các cuộc đàm phán ngừng bắn và các cuộc thảo luận về giảm trừng phạt gần đây đã đẩy giá xuống thấp hơn khi hy vọng giảm leo thang gia tăng. Tuy nhiên, bất kỳ sự chậm trễ hoặc trở ngại nào cũng có thể nhanh chóng đưa giá trở lại mức $110+.

Theo quan điểm của mình, hãy mong đợi sự biến động tiếp tục qua tháng 6–tháng 8. Nếu eo biển dần mở lại vào cuối Q2 hoặc đầu Q3, chúng ta có thể thấy mức giảm nhanh từ $15–$25 khi các thùng dầu bị mắc kẹt đổ trở lại thị trường. Mùa lái xe mùa hè có thể cung cấp một số hỗ trợ, nhưng hướng đi tổng thể vẫn liên quan chặt chẽ đến các tiêu đề địa chính trị.

Chu kỳ trung hạn (cuối năm 2026 đến năm 2027): Chuyển tiếp sang dư cung & Giảm giá

Khi nguồn cung bình thường hóa, mình tin rằng thị trường sẽ bắt đầu chuyển sang tình trạng dư cung.

Sản xuất ngoài OPEC từ các nước như Mỹ, Brazil và Guyana vẫn mạnh mẽ, trong khi OPEC+ sẽ dần đưa các thùng dầu đã ngưng trở lại hoạt động. Cùng lúc đó, tăng trưởng nhu cầu đang bắt đầu mềm mỏng do giá cao hơn và áp lực kinh tế rộng lớn.

Dự báo đồng thuận đã chỉ ra rằng:

Brent trung bình khoảng $89–$96 vào Q4 2026,

giá đang trôi dạt về khoảng $70–$80 vào cuối năm 2026 hoặc đầu năm 2027,

và một số dự đoán giảm giá thấy trung bình gần $60 nếu lượng cung vượt quá xây dựng mạnh mẽ.

Theo mình, đây giống như một chu kỳ điều chỉnh hậu cú sốc cổ điển, một đợt tăng giá địa chính trị mạnh mẽ theo sau là sự giảm giá kéo dài nhiều quý khi nguồn cung tràn vào và tồn kho được xây dựng lại.

Triển vọng cấu trúc dài hạn (2027+)

Ngoài những drama do Hormuz dẫn đến, dầu đang bước vào một chu kỳ nhu cầu trưởng thành hơn, đặc biệt là ở các nền kinh tế phương Tây. Tuy nhiên, tăng trưởng nhu cầu không thuộc OECD từ châu Á và châu Phi vẫn quan trọng.

Một điều lớn hỗ trợ dầu về lâu dài là sự thiếu đầu tư vào nguồn cung mới trong những năm chuyển giao năng lượng. Điều đó tạo ra rủi ro tăng giá cho các chu kỳ trong tương lai. Nhưng cùng lúc đó, việc gia tăng hiệu suất, năng lượng tái tạo và sự chấp nhận xe điện vẫn tiếp tục giới hạn trần giá dài hạn.

Cá nhân mình nghĩ rằng chúng ta vẫn có thể thấy một đợt tăng mạnh nữa vào năm 2027–2028 nếu nhu cầu phục hồi mạnh sau giai đoạn bình thường hóa, nhưng mình không mong đợi một siêu chu kỳ bền vững giống như cơn sốt hàng hóa những năm 2000.

Thay vào đó, mình nghĩ rằng thị trường sẽ tiếp tục di chuyển qua các chu kỳ bùng nổ và sụp đổ lặp đi lặp lại liên quan chặt chẽ đến địa chính trị và kỷ luật từ OPEC+.

Liên kết hàng hóa rộng hơn

Sự biến động dầu mỏ này là một phần của một câu chuyện xoay vòng hàng hóa TradFi lớn hơn.

Vàng đã được hưởng lợi như một giao dịch an toàn trong bối cảnh căng thẳng địa chính trị tương tự, trong khi kim loại công nghiệp và năng lượng có thể bắt đầu phân tách khi cú sốc cung giảm bớt. Giá dầu cao trong ngắn hạn cũng giống như một loại thuế lên tăng trưởng kinh tế, điều này có thể tiếp tục hỗ trợ vàng và kim loại quý lâu hơn nhiều người mong đợi.

Kế hoạch danh mục đầu tư của mình

Trong ngắn hạn, mình vẫn thận trọng với việc mở vị thế dài mạnh mẽ vì sự biến động vẫn cực kỳ cao.

Đối với những người mua dip, mình nghĩ rằng những điểm vào hấp dẫn hơn có thể đến dưới khoảng $80–$85 nếu quá trình bình thường hóa diễn ra suôn sẻ và thị trường bắt đầu định giá cho tình trạng dư cung trong tương lai.

Đối với việc bảo hiểm, cổ phiếu năng lượng, hợp đồng tương lai hoặc ETFs vẫn có thể hợp lý nhưng chỉ với việc quản lý rủi ro có kỷ luật.

Mình cũng nghĩ rằng sự đa dạng hóa rất quan trọng ở đây. Kết hợp việc tiếp xúc với năng lượng với vàng và kim loại quý tạo ra một cách tiếp cận cân bằng hơn trong các chu kỳ vĩ mô không chắc chắn.

Dầu hiện không nằm trong một thị trường tăng hay giảm đơn giản. Theo ý kiến của mình, chúng ta đang chứng kiến một đợt tăng giá địa chính trị theo sau là chu kỳ điều chỉnh do cung. 3–6 tháng tới có thể sẽ rất quyết định tùy thuộc vào tốc độ mở lại Hormuz và cách các chuỗi cung ứng toàn cầu bình thường hóa.

Đây chỉ là phân tích cá nhân của mình, luôn thực hiện nghiên cứu của riêng bạn và tham khảo ý kiến các chuyên gia tài chính trước khi đưa ra quyết định đầu tư.