Token RWA—Token Tài Sản Thế Giới Thực—là một trong những cây cầu quan trọng nhất giữa tài chính truyền thống và crypto. Ý tưởng rất đơn giản: đưa các tài sản như Trái phiếu Chính phủ Mỹ, tín dụng, bất động sản, hàng hóa, hóa đơn, và quỹ vào blockchain để chúng có thể được nắm giữ, chuyển nhượng, sử dụng làm tài sản thế chấp, và thanh toán nhanh hơn.

Nhưng tương lai của RWAs sẽ không chỉ được quyết định bởi sự ồn ào. Nó sẽ được quyết định bởi quy định, quản lý tài sản, thanh khoản, và sự áp dụng thực sự.

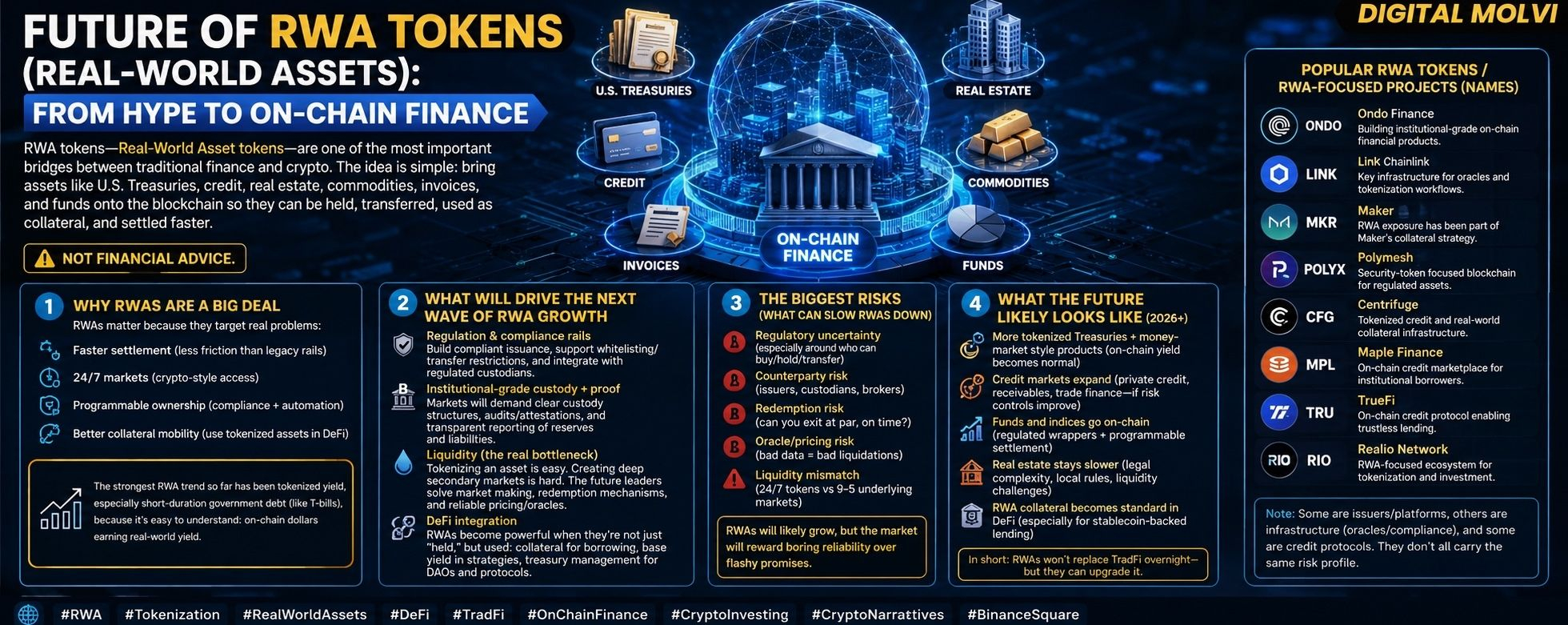

1) Tại sao RWAs lại quan trọng

RWAs quan trọng vì chúng nhắm vào những vấn đề thực tế:

thanh toán nhanh hơn (ít ma sát hơn so với các hệ thống kế thừa)

thị trường 24/7 (truy cập kiểu crypto)

quyền sở hữu có thể lập trình (tuân thủ + tự động hóa)

khả năng di chuyển tài sản thế chấp tốt hơn (sử dụng tài sản token hóa trong DeFi)

Xu hướng RWA mạnh nhất cho đến nay là lợi suất token hóa, đặc biệt là nợ chính phủ ngắn hạn (như T-bills), vì nó dễ hiểu: đô la on-chain kiếm được lợi suất từ thế giới thực.

2) Điều gì sẽ thúc đẩy làn sóng tăng trưởng RWA tiếp theo

A) Quy định và tuân thủ các quy định mà RWAs chạm đến luật chứng khoán, bảo vệ nhà đầu tư và KYC/AML. Các dự án thành công sẽ có khả năng là những dự án:

xây dựng phát hành tuân thủ,

hỗ trợ việc whitelisting/giới hạn chuyển nhượng khi cần thiết,

và tích hợp với các tổ chức lưu ký được quy định.

B) Lưu ký cấp tổ chức + chứng minh Đối với RWAs, "hãy tin tôi" không đủ. Thị trường sẽ yêu cầu:

cấu trúc lưu ký rõ ràng,

các cuộc kiểm toán/xác nhận,

báo cáo minh bạch về dự trữ và nghĩa vụ.

C) Thanh khoản (nút thắt thực sự) Token hóa một tài sản thì dễ. Tạo ra các thị trường thứ cấp sâu thì khó. Các nhà lãnh đạo tương lai sẽ là các nền tảng giải quyết:

làm thị trường,

các cơ chế thanh lý,

và định giá/đồng hồ báo giá đáng tin cậy.

D) Tích hợp DeFi RWAs trở nên mạnh mẽ khi chúng không chỉ được "nắm giữ", mà còn được sử dụng:

tài sản thế chấp cho việc vay,

lợi suất cơ bản trong các chiến lược,

quản lý kho bạc cho DAOs và các giao thức.

3) Những rủi ro lớn nhất (điều gì có thể làm chậm RWAs)

sự không chắc chắn về quy định (đặc biệt là về ai có thể mua/nắm giữ/chuyển nhượng)

rủi ro đối tác (nhà phát hành, người lưu ký, nhà môi giới)

rủi ro thanh lý (bạn có thể thoát ra đúng giá, đúng hạn không?)

rủi ro oracle/định giá (dữ liệu sai = thanh lý sai)

sự không khớp về thanh khoản (token 24/7 so với thị trường cơ sở 9–5)

RWAs sẽ có khả năng phát triển, nhưng thị trường sẽ thưởng cho sự tin cậy tẻ nhạt hơn là những lời hứa hào nhoáng.

4) Tương lai có khả năng trông như thế nào (2026+)

Đây là một quỹ đạo thực tế:

nhiều Kho bạc token hóa + sản phẩm kiểu thị trường tiền tệ (lợi suất on-chain trở thành điều bình thường)

thị trường tín dụng mở rộng (tín dụng tư nhân, khoản phải thu, tài chính thương mại—nếu các biện pháp kiểm soát rủi ro được cải thiện)

các quỹ và chỉ số chuyển lên on-chain (bao bì được quy định + thanh toán có thể lập trình)

bất động sản vẫn chậm chạp hơn (độ phức tạp pháp lý, quy tắc địa phương, thách thức về thanh khoản)

tài sản thế chấp RWA trở thành tiêu chuẩn trong DeFi (đặc biệt cho vay có hỗ trợ stablecoin)

Nói ngắn gọn: RWAs sẽ không thay thế TradFi ngay lập tức—nhưng chúng có thể nâng cấp nó.

#RWA #TokenizationOfRWA #realworldassets #defi #digitalmolvi