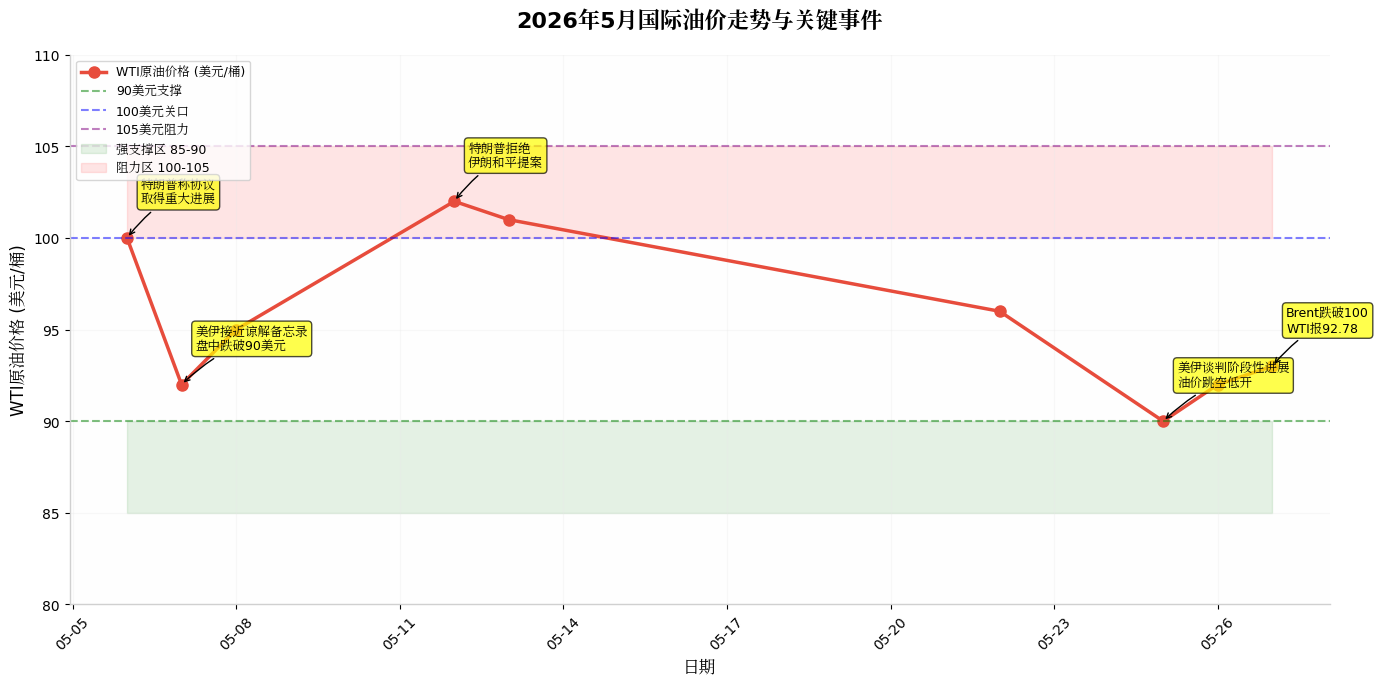

📊 Một, Tổng quan xu hướng giá dầu hiện tại Cuối tháng 5, giá dầu xuất hiện mô hình "dao động cao rồi giảm": Dầu WTI: Ngày 27 tháng 5 báo giá khoảng 92.78 USD/thùng, Brent giảm xuống dưới 100 USD, chạm mức thấp nhất trong gần 5 tuần. Khoảng biến động tháng 5: khoảng 90-105 USD/thùng, tổng thể xoay quanh ngưỡng tâm lý 100 USD. Biến động mạnh. Đặc điểm xu hướng: Tin tức địa chính trị dẫn dắt, thể hiện mô hình "tiến triển đàm phán → giá dầu giảm mạnh, xung đột leo thang → giá dầu phục hồi" lặp đi lặp lại.

🔥 Hai, Phân tích các yếu tố chính

Địa chính trị: Xung đột Mỹ-Iran và phong tỏa Eo biển Hormuz (biến số lớn nhất) Đây là yếu tố quyết định cho sự biến động giá dầu hiện tại: Ngày 6 tháng 5, Trump cho biết thỏa thuận Mỹ-Iran đạt tiến triển lớn, tạm dừng bảo vệ Eo biển Hormuz, giá dầu giảm về quanh 100 USD. Ngày 7 tháng 5, Mỹ-Iran gần đạt được biên bản ghi nhớ, có lúc giá dầu giảm xuống dưới 90 USD. Phục hồi hình chữ V, cuối cùng vẫn giữ mức cao. Ngày 12 tháng 5, Trump từ chối đề xuất hòa bình của Iran, nói rằng thỏa thuận ngừng bắn "rất mong manh". Giá dầu trở lại trên 100 USD. Ngày 25 tháng 5, đàm phán Mỹ-Iran đạt tiến triển giai đoạn, đạt được thỏa thuận ngừng bắn thêm 60 ngày. Giá dầu mở cửa giảm mạnh, điều chỉnh lớn. Ngày 26 tháng 5, quân đội Mỹ thực hiện các cuộc tấn công tự vệ ở phía nam Iran, rủi ro địa chính trị chưa được giải tỏa. Giá dầu trở lại trên 90 USD.

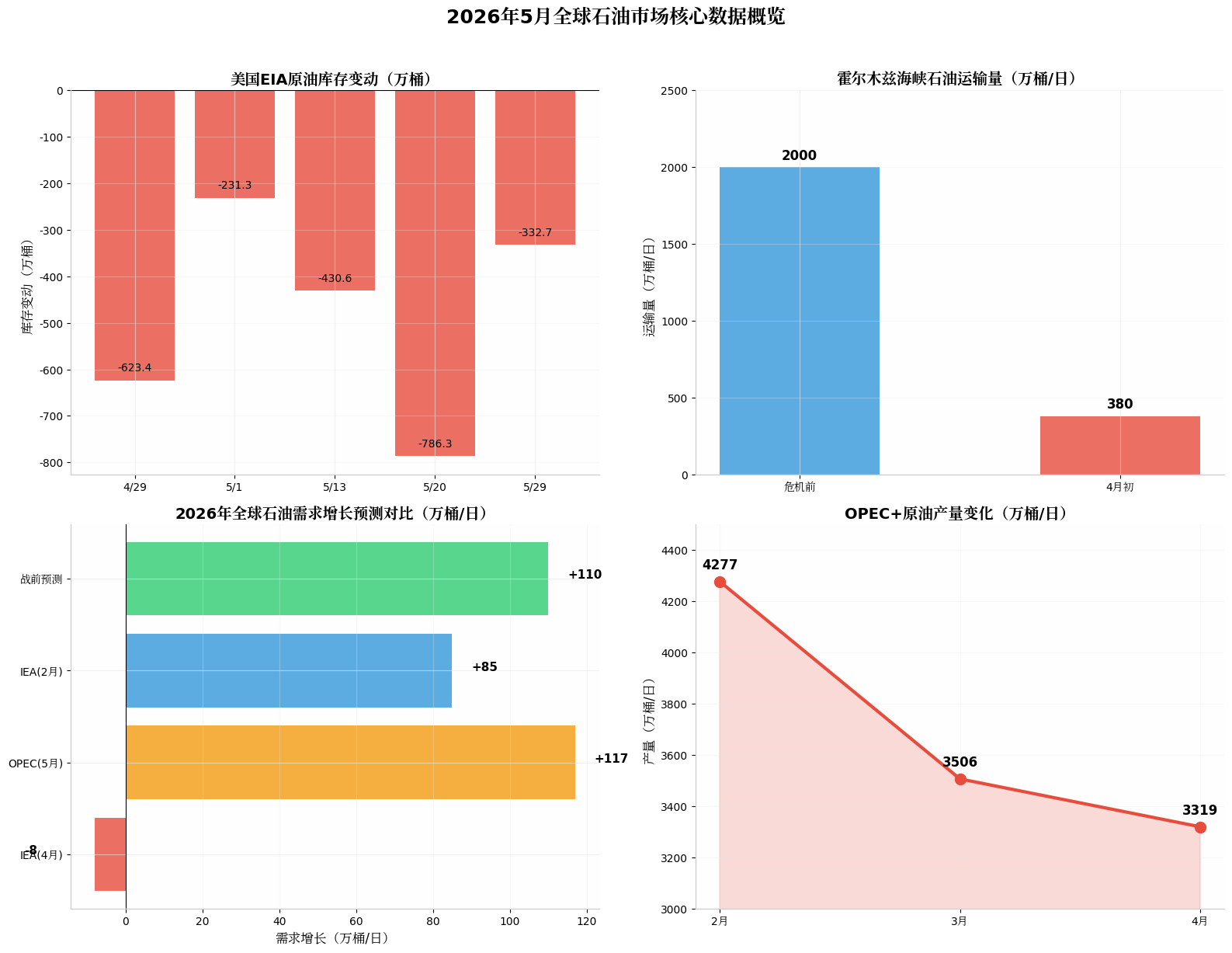

Dữ liệu quan trọng: Lượng vận chuyển qua eo biển Hormuz đã giảm mạnh từ 20 triệu thùng/ngày trước khủng hoảng xuống còn 3.8 triệu thùng/ngày, mức giảm hơn 80%. Eo biển này chiếm khoảng 20% lượng dầu vận chuyển toàn cầu, việc phong tỏa dẫn đến sự gián đoạn cung cấp lớn nhất trong lịch sử. CEO Chevron, Mike Wirth, chỉ ra rằng: ngay cả khi các bên ký kết thỏa thuận ngừng bắn, tác động tiêu cực của chiến tranh đối với giá năng lượng vẫn sẽ kéo dài trong vài tháng.

Bên cung: Việc tăng sản xuất của OPEC+ "biểu tượng" lớn hơn thực tế. Bảy quốc gia cốt lõi của OPEC+ (Ả Rập Xê Út, Nga, Iraq, Kuwait...) dự kiến sẽ tăng mục tiêu sản xuất tháng 7 lên 188.000 thùng/ngày trong cuộc họp ngày 7 tháng 6, nhưng có những ràng buộc thực tế nghiêm trọng:

1. Sản lượng thực tế giảm mạnh: Sản lượng của OPEC+ giảm từ 42.77 triệu thùng/ngày vào tháng 2 xuống còn 33.19 triệu thùng/ngày vào tháng 4, giảm khoảng 770.000 thùng/ngày trong một tháng. 2. Tăng sản xuất bị hạn chế: Do ảnh hưởng của phong tỏa eo biển Hormuz, xuất khẩu của các quốc gia sản xuất lớn như Ả Rập Xê Út, Iraq, Kuwait bị cản trở, không có không gian tăng sản xuất thực tế. 3. Các Tiểu vương quốc Ả Rập Thống nhất rút lui: Đã rút khỏi OPEC+, làm suy yếu sức ảnh hưởng tổng thể của liên minh, nhưng có thể tăng cường sự đoàn kết nội bộ. 4. Kết luận: Kế hoạch tăng sản xuất trên giấy tờ gần như không có ý nghĩa cho sự gia tăng cung thực tế, cấu trúc cung vẫn căng thẳng.

Kho và dự trữ chiến lược: Tiêu thụ lịch sử. Kho của Mỹ tiếp tục giảm: Trong tuần từ ngày 20 tháng 5, kho dầu thô của EIA giảm 7.863 triệu thùng (vượt xa dự đoán). Trong tuần từ ngày 13 tháng 5, giảm 4.306 triệu thùng. Trong tuần từ ngày 29 tháng 5, giảm 3.327 triệu thùng.

Dự trữ chiến lược (SPR) giảm với tốc độ hiếm thấy: Dự trữ dầu chiến lược của Mỹ đang giảm với tốc độ hiếm thấy trong những năm gần đây. IEA điều phối các quốc gia thành viên giải phóng 400 triệu thùng kỷ lục. Dự trữ chiến lược làm ổn định giá cả. Kho dự trữ dầu thương mại cũng đang ở mức thấp (nhất quán với thông tin bạn chụp).

Bên cầu: Giá dầu cao kìm hãm tiêu dùng, dự đoán giảm mạnh. IEA hiếm khi điều chỉnh nhu cầu xuống tăng trưởng âm: Báo cáo tháng 4 đã điều chỉnh nhu cầu dầu toàn cầu năm 2026 từ tăng 640.000 thùng/ngày xuống giảm 80.000 thùng/ngày, đây là lần giảm đầu tiên hàng năm kể từ đại dịch năm 2020. Nhu cầu trong quý 2 giảm 1.5 triệu thùng/ngày so với cùng kỳ năm trước, tạo ra mức giảm cao nhất kể từ đại dịch. Giá dầu cao dẫn đến sự phá hủy nhu cầu (Demand Destruction), chuỗi ngành công nghiệp hóa dầu châu Á rơi vào hỗn loạn.

OPEC tương đối lạc quan nhưng vẫn điều chỉnh: Báo cáo tháng 5 đã điều chỉnh nhu cầu tăng trưởng năm 2026 từ 1.38 triệu thùng/ngày xuống 1.17 triệu thùng/ngày. Dự kiến năm 2027 nhu cầu sẽ phục hồi tăng trưởng 1.54 triệu thùng/ngày.

Đô la và kinh tế vĩ mô: Cục Dự trữ Liên bang có lập trường diều hâu: Dữ liệu việc làm mạnh mẽ làm giảm kỳ vọng giảm lãi suất, đồng đô la duy trì sức mạnh, gây áp lực lên hàng hóa định giá bằng đô la. Kinh tế toàn cầu phục hồi yếu: Tăng trưởng của các nền kinh tế chủ chốt chậm lại, quá trình chuyển đổi năng lượng tiếp tục, nhu cầu lâu dài bị áp lực.

📈 Ba, phân tích kỹ thuật: Đường trung bình ngày 5 và 10 ngày hình thành giao nhau chết, áp lực điều chỉnh ngắn hạn. MACD cột xanh thu hẹp, giao nhau chết ở mức cao, lực bán giảm nhưng xu hướng chưa thay đổi. RSI từ vùng quá mua quay trở lại gần 50, trung tính nhưng có xu hướng mạnh, động lực tăng trưởng chậm lại. Mốc hỗ trợ quan trọng: 90 USD, vùng 85-88 USD. Vùng hỗ trợ mạnh. Mốc kháng cự quan trọng: 100 USD, vùng 103-105 USD. Ngưỡng tâm lý và vùng kháng cự.

Kết luận kỹ thuật: Giá dầu đang ở trong cấu trúc dao động cao, 90 USD là ngưỡng phân chia giữa mua và bán, nếu giảm xuống có thể mở ra không gian giảm; nếu giữ vững ở mức 100 USD thì có hy vọng tấn công lại 105-110 USD.

🔮 Bốn, triển vọng tương lai và phân tích tình huống: Tình huống 1: Eo biển Hormuz dần phục hồi (tình huống cơ bản, xác suất 40%). Nếu các cuộc đàm phán Mỹ-Iran tiếp tục đạt tiến triển, việc lưu thông qua eo biển sẽ dần phục hồi vào tháng 7-8, giá dầu có thể giảm xuống vùng 80-95 USD/thùng. OPEC+ thực hiện khả năng tăng sản xuất, cấu trúc cung cầu lại trở lại trạng thái rộng rãi.

Tình huống 2: Xung đột tiếp diễn/tăng cường (tình huống rủi ro, xác suất 35%). Việc phong tỏa eo biển kéo dài đến nửa cuối năm, giá dầu có thể lại đẩy lên 100-110 USD/thùng, thậm chí cao hơn. Kho dự trữ toàn cầu tiếp tục bị tiêu thụ, dự trữ chiến lược đang cạn kiệt. Dự đoán của CEO Chevron về "giá dầu có khả năng cao trong mùa hè này" sẽ được thực hiện.

Tình huống 3: Suy thoái kinh tế gây áp lực (tình huống bi quan, xác suất 25%). Giá dầu cao kích thích suy thoái kinh tế toàn cầu, nhu cầu giảm mạnh. Giá dầu có thể giảm xuống dưới 80 USD, thậm chí xuống 70 USD, gần với dự đoán học thuật năm 2026 (Giá trung bình Brent 53-63 USD).

Dự đoán thời gian (tham khảo từ tổ chức dự báo): Tháng 5-6: 95-106 USD/thùng (chi phối bởi địa chính trị). Tháng 7-9: 80-91 USD/thùng (nếu eo biển mở cửa). Tháng 10-12: 70-89 USD/thùng (cung vượt quá + kinh tế chậm lại).

🎯 Năm, kết luận chính: 1. Ngắn hạn (1-2 tháng): Giá dầu duy trì dao động cao ở mức 90-105 USD, tin tức địa chính trị chi phối sự biến động. Dự đoán của CEO Chevron có sự hỗ trợ - ngay cả khi ngừng bắn, việc phục hồi cung cần thời gian, giá dầu có khả năng duy trì ở mức cao trong mùa hè này.

2. Trung hạn (3-6 tháng): Phụ thuộc vào thời gian lưu thông qua eo biển Hormuz. Nếu không phục hồi kịp thời, giá dầu có nguy cơ tăng; nếu phục hồi, OPEC+ tăng sản xuất + nhu cầu yếu sẽ làm giảm mốc giá.

3. Dài hạn (trên 6 tháng): Cấu trúc cung cầu có khả năng quay trở lại trạng thái rộng rãi, giá dầu có thể dần giảm xuống khoảng 70-90 USD, nhưng tác động "dài hạn" của xung đột địa chính trị không thể coi nhẹ.

4. Các chỉ số giám sát quan trọng: Tiến triển trong các cuộc đàm phán Mỹ-Iran và tình hình lưu thông qua eo biển Hormuz. Quyết định sản lượng thực tế trong cuộc họp OPEC+ ngày 7 tháng 6. Xu hướng thay đổi kho của EIA Mỹ. Tỷ lệ hoạt động của các nhà máy lọc dầu toàn cầu và mức độ phá hủy nhu cầu.

Tóm tắt: Giá dầu hiện đang trong cuộc đấu tranh giữa "giá địa chính trị" và "sự suy giảm nhu cầu". Phán đoán của CEO Chevron trong bức ảnh bạn chụp - "giá dầu có khả năng cao trong mùa hè này" - có độ tin cậy cao trong ngắn hạn (1-2 tháng), vì ngay cả khi xung đột dịu bớt, việc phục hồi chuỗi cung ứng và tái xây dựng kho cần thời gian, và khả năng tăng sản xuất thực tế của OPEC+ bị hạn chế. Nhưng trong trung và dài hạn, nhu cầu yếu và khả năng phục hồi cung tiềm năng sẽ tạo áp lực giảm.