Dữ liệu gần đây từ Glassnode cho thấy Bitcoin $BTC Ethereum $ETH và Solana $SOL phản ánh các mức kỷ lục của nguồn cung duy trì với lỗ.

Tuy nhiên, một cuộc kiểm tra chi tiết hơn về đề nghị bị chặn, các khoản nắm giữ của tổ chức và cấu trúc tham gia đã tiết lộ rằng đề nghị thanh khoản hiệu quả dưới áp lực thì thấp hơn đáng kể so với các tỷ lệ ngụ ý, đặc biệt là trong trường hợp của ETH và SOL.

KẾT LUẬN CHÍNH:

Một phần đáng kể của ETH và SOL đang giữ lỗ không có tính thanh khoản, vì hơn 40% ETH và hơn 75% SOL đang bị khóa trong staking, ETF hoặc dự trữ chiến lược.

Nguồn cung BTC bị lỗ có vẻ cao nhưng, các khoản nắm giữ của tổ chức và việc mất nguồn cung BTC giảm đáng kể tính thanh khoản thực sự của nó.

- Các vị trí có lỗ không phản ánh cung lỏng thực tế -

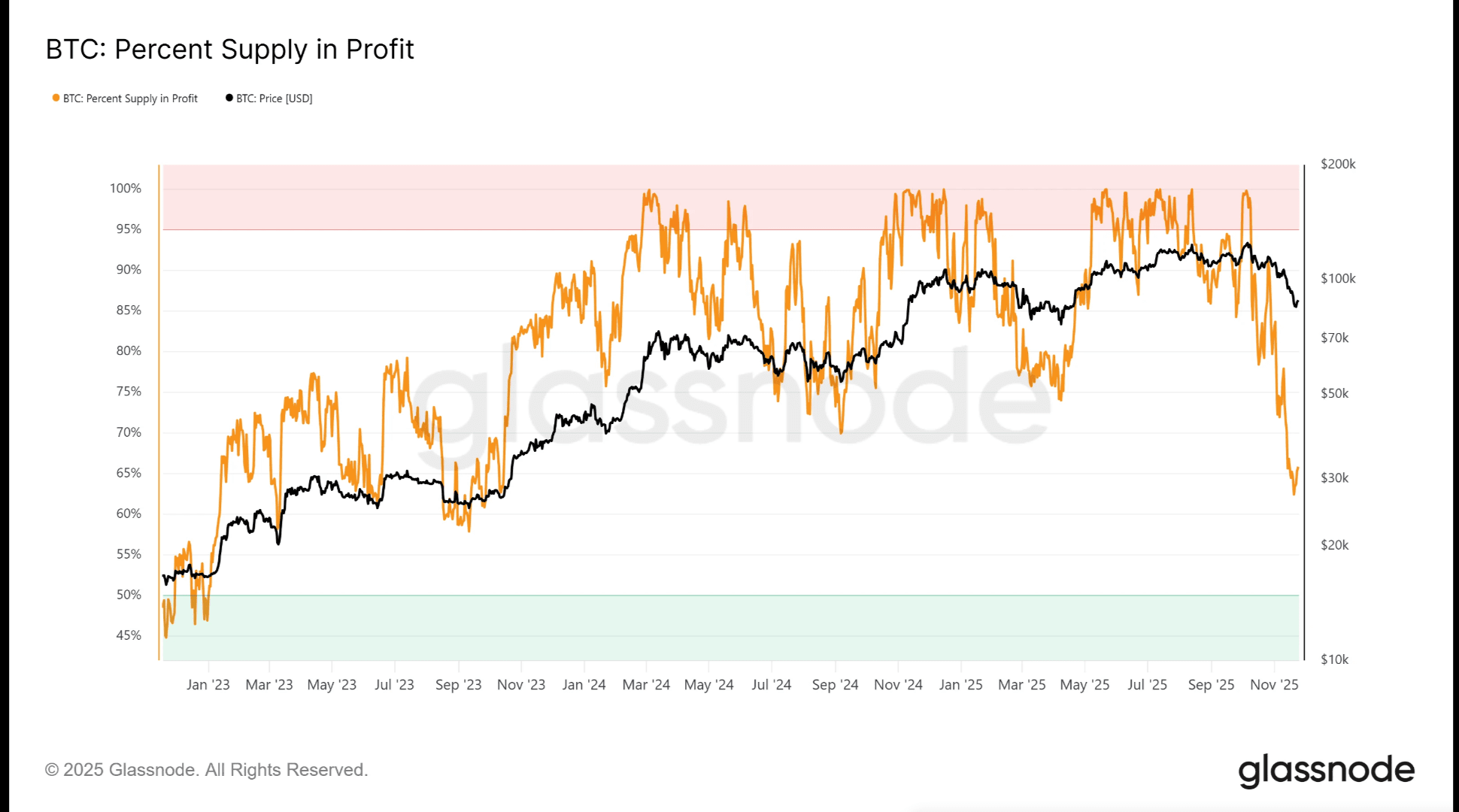

Hiện tại, 35% nguồn cung BTC đang giữ lỗ, một mức chưa từng thấy kể từ khi BTC giao dịch gần 27.000 usd. Tuy nhiên, không có cơ chế staking, nguồn cung lỏng của BTC thấp hơn nhiều so với những gì các con số cho thấy. Dưới đây là tóm tắt các thống kê chính:

-Cung lưu hành của BTC 19.953.406

BTC trong tay các công ty công cộng/tư nhân ETF và các quốc gia: 3.725.013 BTC

BTC bị mất mãi mãi (ước tính): 3.000.000 - 3.800.000 BTC. Điều này đại diện cho 15% và 19% tổng cung lưu hành.

Nhìn chung, những yếu tố này loại bỏ khoảng 33% tổng số BTC khỏi lưu thông lỏng. Các khoản nắm giữ của tổ chức, đặc biệt là các quỹ ETF và các quỹ của công ty, không nhạy cảm với sự biến động ngắn hạn, vì chúng hoạt động theo các mệnh lệnh liên quan đến dự trữ, tích lũy dài hạn hoặc theo dõi chỉ số. Việc mất BTC càng làm giảm thêm nguồn cung có thể phản ứng trước áp lực do các khoản lỗ gây ra.

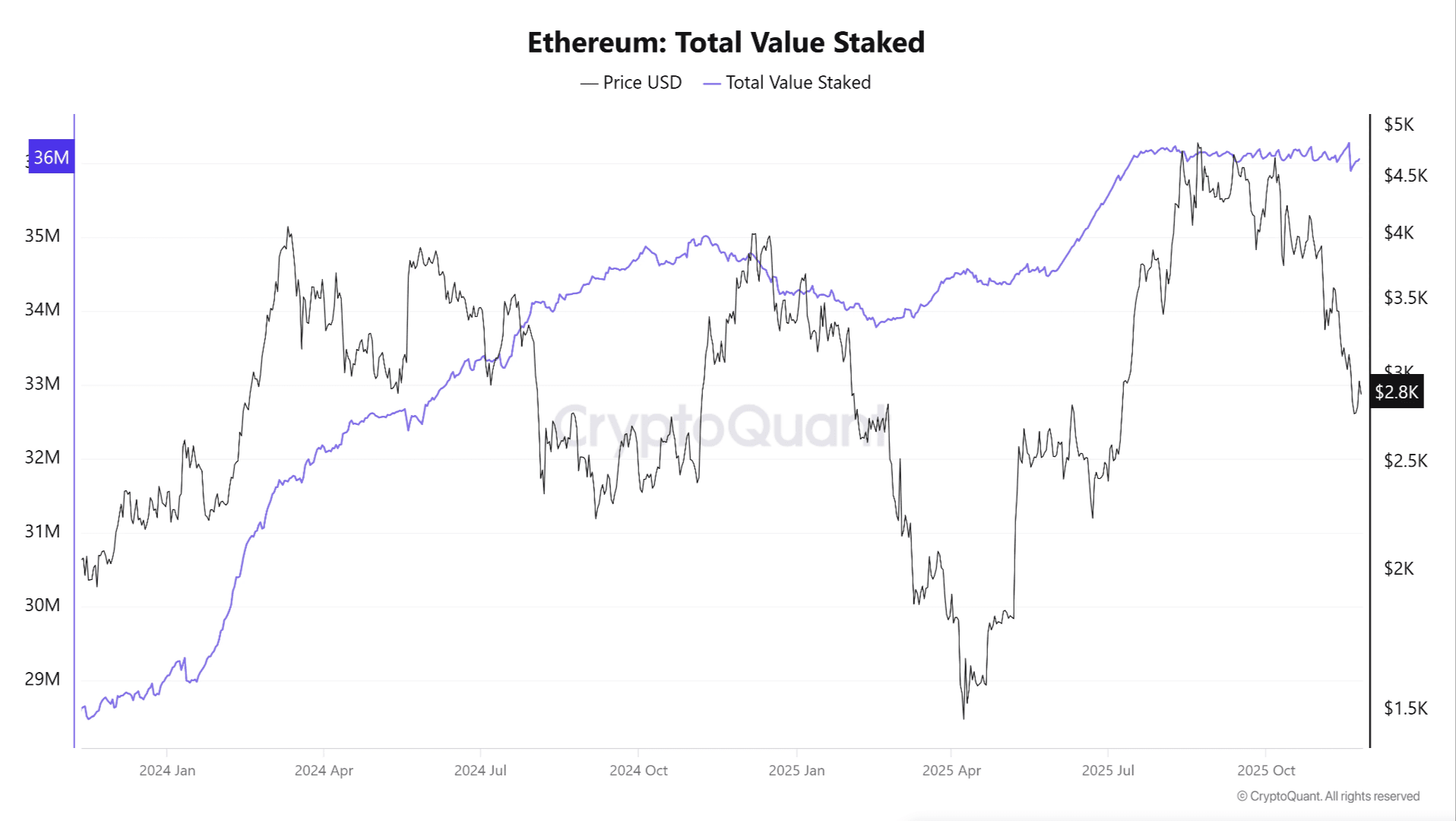

Các con số của ETH cần một cách diễn giải tinh tế hơn. Mặc dù 37% ETH hiện đang chịu lỗ, một phần đáng kể của nguồn cung đang bị khóa trong tay các tổ chức:

-Cung lưu hành của ETH: 120.695.001

-ETH trong staking: 35.681.209 ETH (29,6%)

-ETH trong ETF giao ngay: 6.26 triệu ETH (5,18%)

-ETH trong dự trữ chiến lược (SER): 6,36% triệu ETH (5,26%)

Tổng cộng, hơn 40% tổng số ETH đang thực sự bị khóa trong staking, ETF hoặc dự trữ tổ chức dài hạn. Lịch sử cho thấy, những danh mục này không phản ứng với sự biến động ngắn hạn, vì các sản phẩm tổ chức (ETF, dự trữ lưu ký) hoạt động theo các chính sách ưu tiên tích lũy dài hạn thay vì bán hàng tùy ý. Do đó, nguồn cung ETH lỏng phải đối mặt với áp lực do các khoản lỗ gây ra ít hơn đáng kể so với 37% đã đề cập trước đó.

SOLANA cho thấy sự phân kỳ rõ ràng hơn nữa. Mặc dù 70% SOL đang lưu hành đang chịu lỗ, nhưng mạng lưới này có một trong những tỷ lệ staking cao nhất giữa các chuỗi chính:

- Cung lưu hành của SOL: 559.262.268

- SOL trong staking: 411.395.790,05 SOL (73,6%)

- SOL trong ETF: khoảng 1% của cung lưu hành.

Điều này có nghĩa là hơn ba phần tư của tất cả SOL đang bị khóa trong các sản phẩm của tổ chức hoặc xác thực, không cái nào trong số đó cho thấy hành vi bán nhanh chóng. Đặc biệt khi SOL giảm xuống 121 usd, nguồn cung giữ lỗ đã giảm xuống còn 80%, một mức đã đạt được trước đó khi giá quanh mức 20 usd, điều này minh họa độ nhạy cảm của chỉ số đối với sự tái định giá nhanh chóng của giá hơn là sự đầu hàng cấu trúc.

Một cách thú vị, các chỉ số cung với lỗ của cả ETH và SOL thường giảm mạnh trong các xu hướng tăng giá do các khóa staking mạnh mẽ của chúng, khiến cho những đỉnh điểm này phản ánh nhiều hơn về tốc độ giá cả hơn là vị trí do hoảng loạn.

Nhìn chung, trong ba tài sản, tỷ lệ lỗ gộp phóng đại áp lực bán tiềm năng. Một khi đã tính đến nguồn cung bị khóa, các xu hướng tổ chức và các đồng tiền bị lỗ vĩnh viễn, nguồn cung lỏng thực tế đang gặp rủi ro ít hơn đáng kể.