« Doms? Nơi chúng ta đang đi, chúng ta không cần doms. »

Trên các thị trường truyền thống, chúng ta có một Depth of Market (DOM) để xem độ sâu của sổ lệnh: nơi có những người mua lớn, nơi các nhà bán lẻ ẩn náu, đến đâu một lệnh sẽ đẩy giá.

Nhưng trên thị trường Alpha… không có DOM. 🥶

Làm thế nào để đặt lệnh của mình theo cấp số nhân, quản lý rủi ro, cảm nhận xem thị trường có sâu hay nông khi không thấy sổ lệnh? 🤔

Chúng ta sẽ tái tạo một độ sâu ngầm từ chuyển động của giá giữa các dải Bollinger, với một năng lượng nhỏ giọt (đồ thị / Laplacian). 💪

1. Tại sao DOM lại quý giá như vậy (và những gì chúng ta mất đi khi không có nó)

Trên một cặp Spot thông thường (BTCUSDT, ETHUSDT…), DOM cung cấp cho bạn:

các bid và ask tốt nhất,

các khối lượng ở mỗi mức giá,

độ sâu tích lũy cho đến ±0,1 %, ±0,5 %, ±1 %, v.v.

Đối với một trader, điều này phục vụ cho:

phát hiện các bức tường (các khối đơn hàng lớn),

trải một bậc thang đơn hàng (tiến trình hình học của kích thước/gia),

biết liệu một đơn hàng lớn có làm giá thay đổi 0,05 % hay 2 %.

Trên thị trường Alpha, tất cả điều này là vô hình.😱

Bạn chỉ thấy dấu vết của các giao dịch trong giá.🤷♂️

Ý tưởng: sử dụng những dấu vết này để đoán độ sâu ẩn.

2. Đặt giá vào một đường hầm Bollinger

Chúng ta bắt đầu từ một chuỗi giá, với khoảng thời gian đều (ví dụ mỗi giây hoặc mỗi phút).

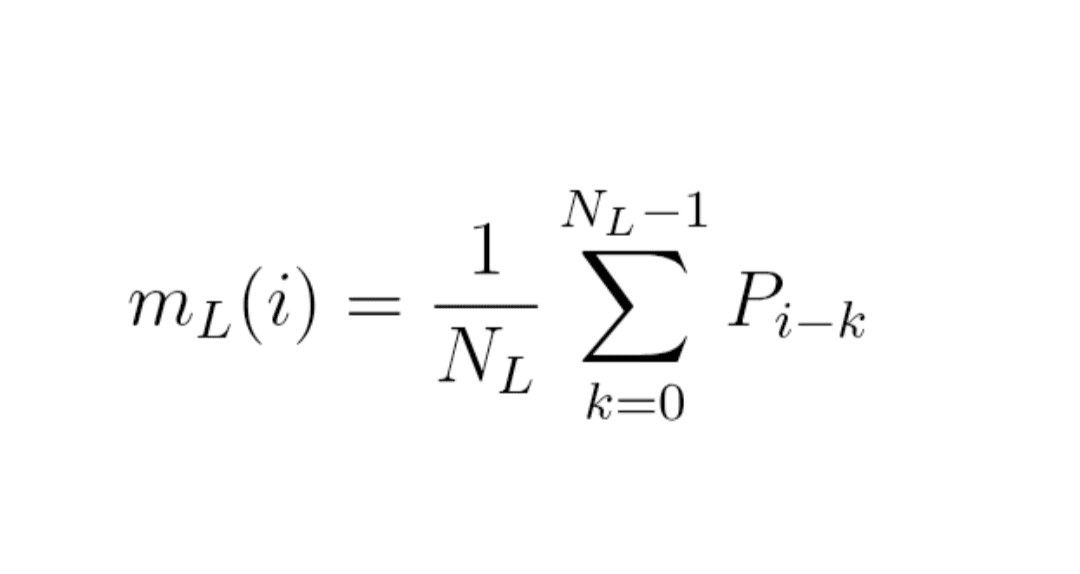

2.1. Trung bình và độ lệch chuẩn di động

Trên một cửa sổ có độ dài (ví dụ 20 hoặc 60 điểm), ta định nghĩa:

Công thức (1) : trung bình di động

m_L(i) = (1 / N_L) × tổng cho k từ 0 đến N_L − 1 của P_{i − k}

Nói cách khác,

m_L(i) = (P_i + P_{i−1} + … + P_{i−N_L+1}) / N_L.

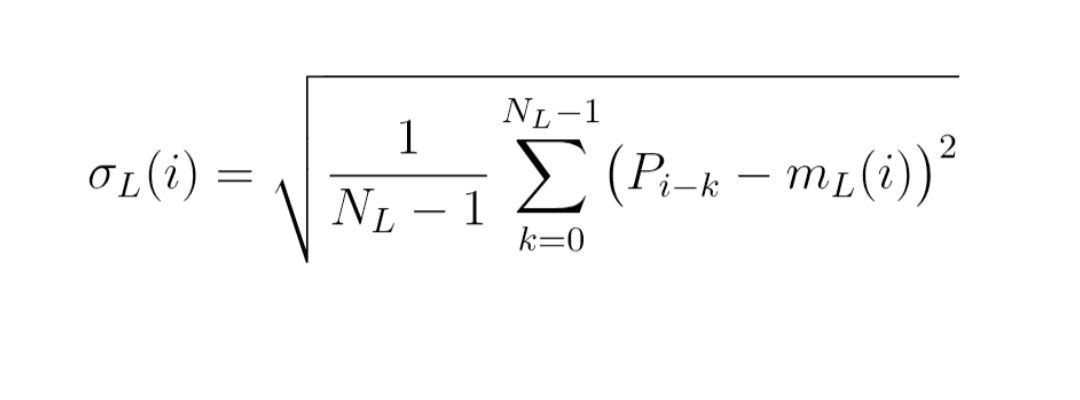

Công thức (2) : độ lệch chuẩn di động

σ_L(i) = căn bậc hai của

[ 1 / (N_L − 1) × tổng cho k từ 0 đến N_L − 1 của (P_{i−k} − m_L(i))² ]

Đó chỉ là độ lệch chuẩn cổ điển, được tính toán trên cửa sổ trượt của các giá gần đây.

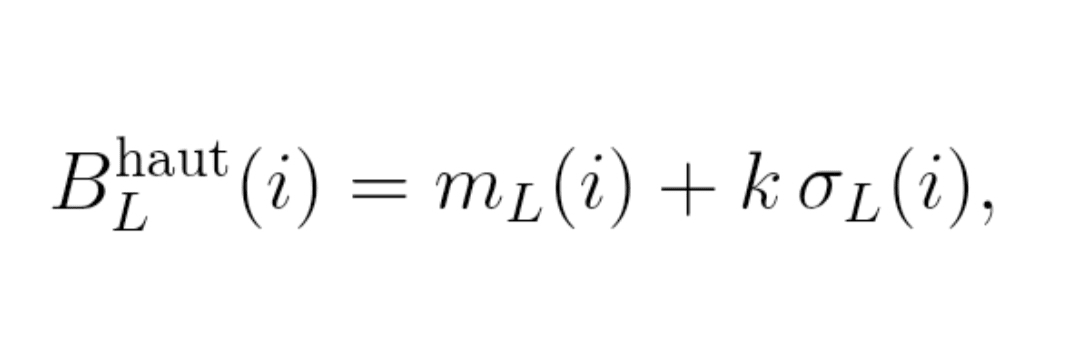

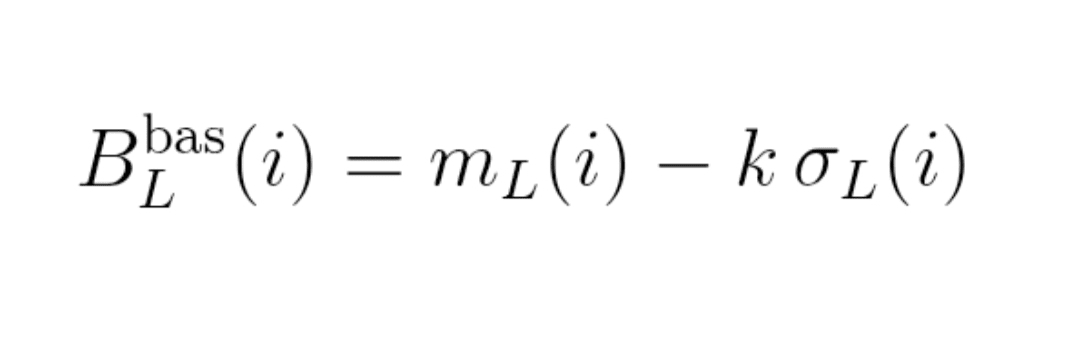

2.2. Dải Bollinger

Các dải Bollinger với độ lệch chuẩn (thường là k = 2) là:

Công thức (3) : dải

Dải cao: B_L^haut(i) = m_L(i) + k × σ_L(i)

Dải thấp: B_L^bas(i) = m_L(i) − k × σ_L(i)

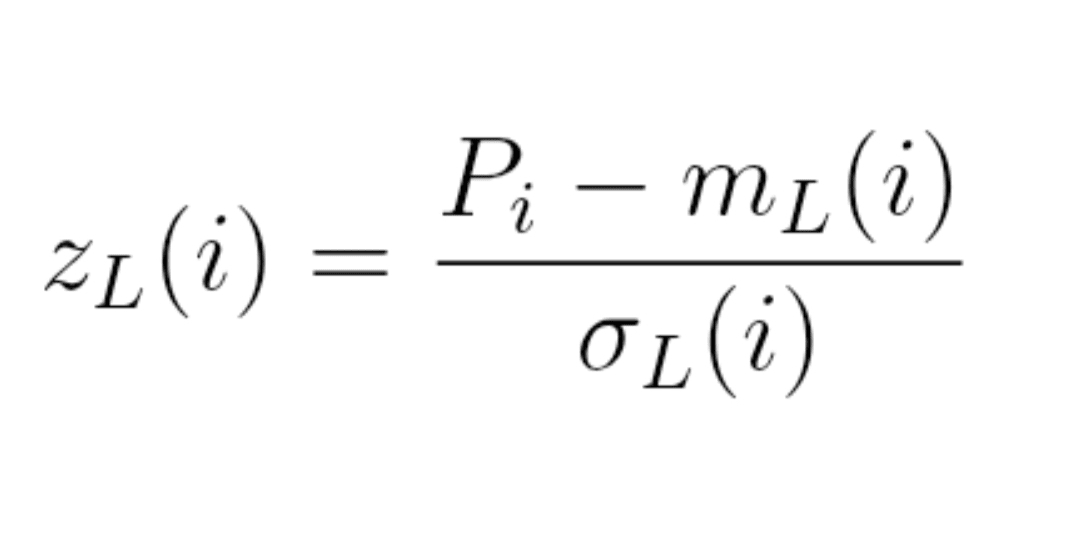

2.3. Giá chuẩn hóa trong đường hầm

Sau đó, chúng ta xem xét vị trí của giá theo số lượng sigma:

Công thức (4) : giá chuẩn hóa

z_L(i) = (P_i − m_L(i)) / σ_L(i)

z_L(i) ≈ 0 : giá ở giữa đường hầm,

|z_L(i)| ≈ 1, 2, 3 : giá gần hoặc chạm các dải.

Tất cả những gì sau đây diễn ra trong hệ quy chiếu chuẩn hóa này z_L.

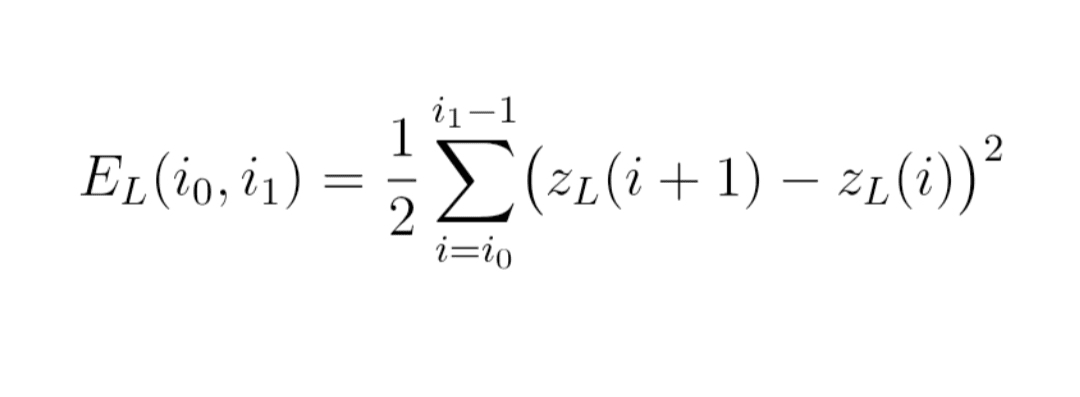

3. Đo lường sự "gồ ghề" của giá giữa các dải

Trực giác:

Thị trường sâu → giá trượt khá nhẹ nhàng trong đường hầm của nó.

Thị trường nông → giá rất nhạy cảm, khúc khuỷu, nhảy rất nhanh từ bên này sang bên kia của đường hầm.

Chúng ta đo lường sự gồ ghề này bằng một năng lượng Dirichlet rời rạc.

Chúng ta xem xét trên một cửa sổ chỉ số từ i_0 đến i_1.

Công thức (5) : năng lượng E_L

E_L(i_0, i_1)

= 1/2 × tổng cho i từ i_0 đến i_1 − 1 của [ z_L(i+1) − z_L(i) ]²

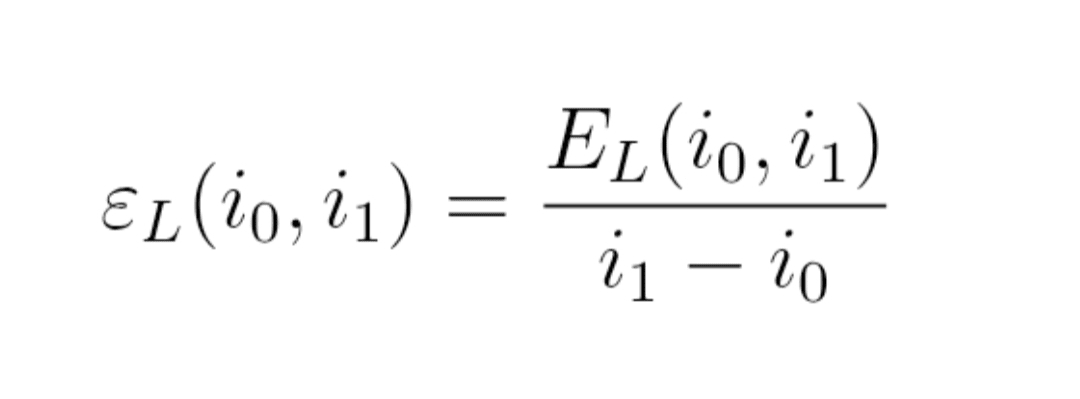

Sau đó, chúng ta chuẩn hóa theo chiều dài của cửa sổ để có được một mật độ:

Công thức (6) : mật độ năng lượng ε_L

ε_L(i_0, i_1) = E_L(i_0, i_1) / (i_1 − i_0)

Đọc:

ε_L nhỏ → quỹ đạo z_L khá mượt mà,

ε_L lớn → quỹ đạo z_L rất khúc khuỷu.

Nói chung, ε_L đo lường mức độ mà giá "nhảy múa" bên trong đường hầm Bollinger của nó, bất chấp quy mô giá (nhờ vào việc chuẩn hóa bằng σ_L).

4. Độ sâu ngụ ý: một điểm số đơn giản Λ_L

Chúng ta muốn bây giờ liên kết sự gồ ghề này với độ sâu của thị trường.

4.1. Mô hình nhỏ kiểu dáng

Chúng ta ghi chú:

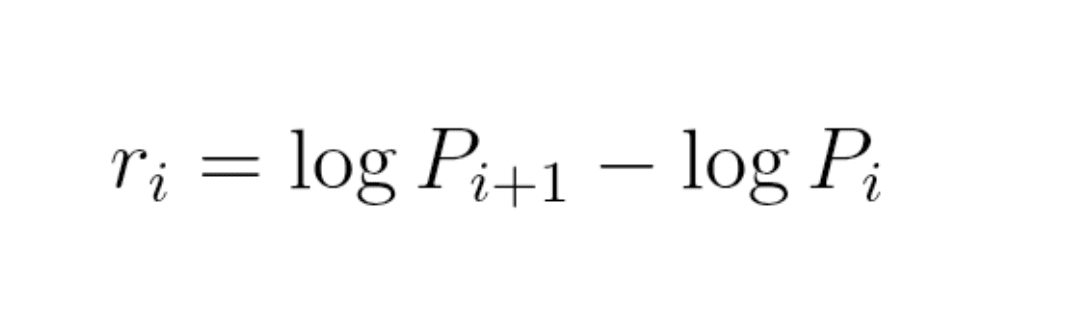

Công thức (7) : lợi suất cơ bản

r_i = log(P_{i+1}) − log(P_i)

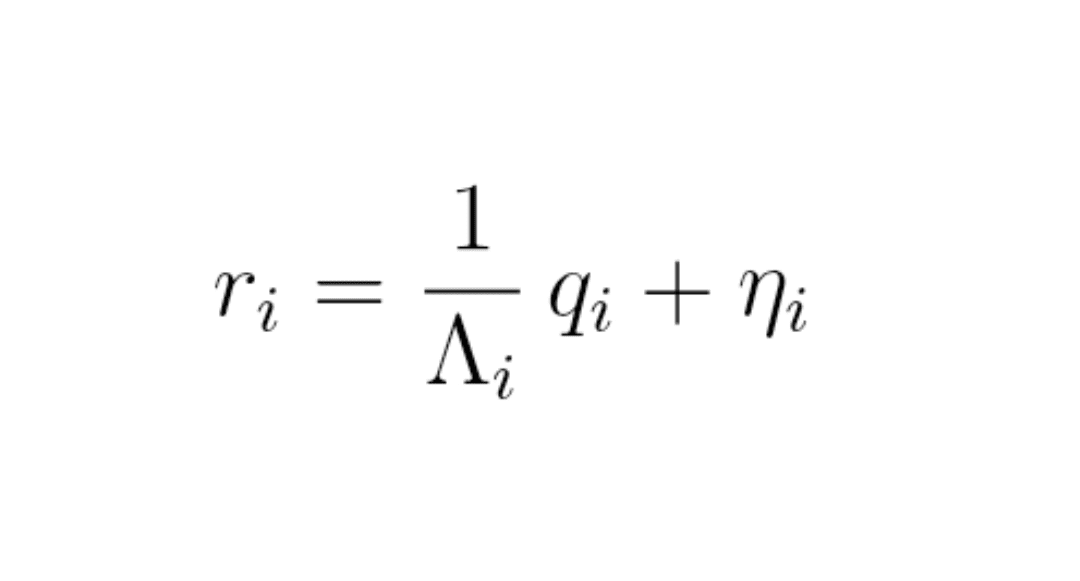

Chúng ta giả định một mô hình rất đơn giản:

Công thức (8) : mô hình vi cấu trúc

r_i = (1 / Λ_i) × q_i + η_i

nơi:

q_i = sự mất cân bằng đơn hàng (mua thị trường − bán thị trường) trên khoảng thời gian,

Λ_i = độ sâu cục bộ của thị trường,

η_i = "tiếng ồn" (tin tức, dòng chảy cơ bản…).

Không có DOM, chúng ta không thấy cả q_i lẫn Λ_i.

Nhưng chúng ta thấy r_i, do đó z_L, do đó ε_L.

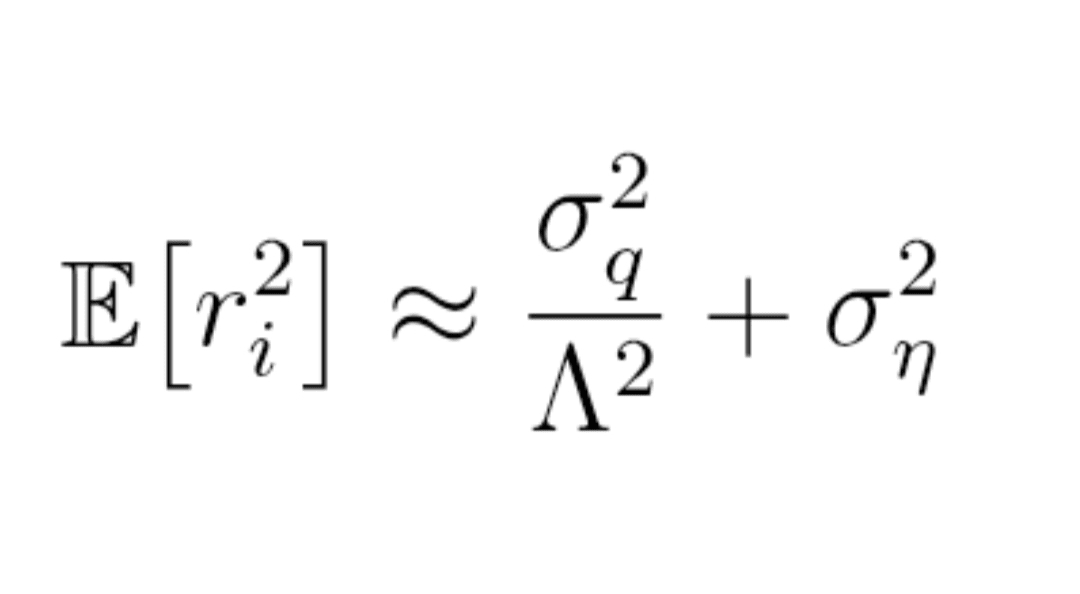

Bằng cách suy nghĩ về các phương sai và nhóm các hằng số, chúng ta đạt được một mối quan hệ kiểu:

Công thức (9) : phương sai của các lợi suất (sơ đồ)

E[r_i²] ≈ σ_q² / Λ² + σ_η²

(trung bình trên cửa sổ, σ_q và σ_η là các hằng số, Λ là độ sâu điển hình).

Ý tưởng chính: càng Λ nhỏ, càng thuật ngữ σ_q² / Λ² lớn, do đó càng r_i² lớn → giá bị chao đảo nhiều hơn cho cùng một dòng đơn hàng.

Bằng cách liên kết z_L và r_i (z_L về cơ bản là lợi suất chia cho σ_L), chúng ta thấy rằng ε_L tăng khi Λ giảm.

Từ đó một điểm số độ sâu ngụ ý rất đơn giản 👇

4.2. Định nghĩa thực tế của điểm số Λ_L

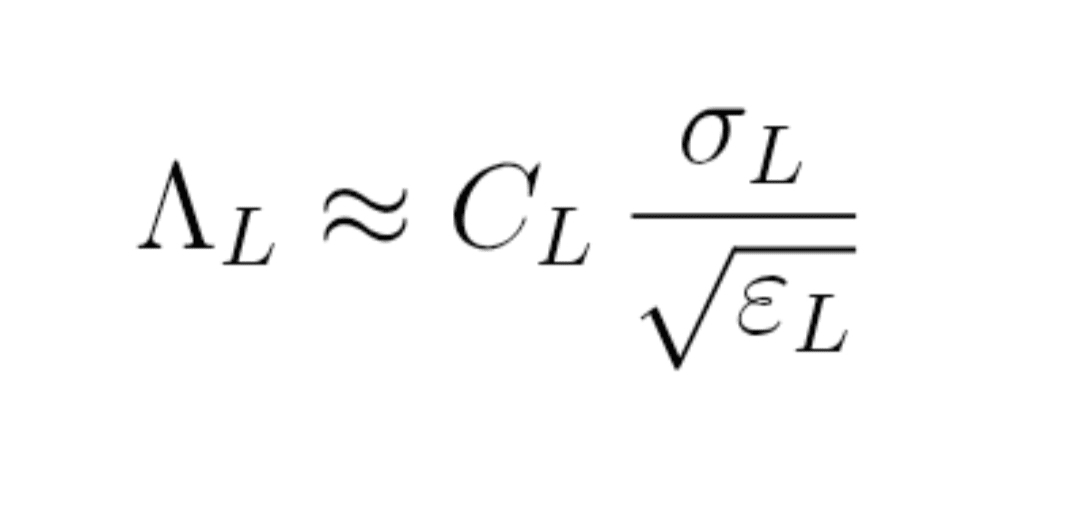

Công thức (10) : điểm số độ sâu ngụ ý

Λ_L ≈ C_L × σ_L / căn bậc hai của ε_L

nơi:

σ_L = biến động cục bộ,

ε_L = mật độ năng lượng,

C_L = hằng số cần hiệu chỉnh trên một cặp mà DOM là có thể thấy.

Đọc:

Λ_L lớn → thị trường hấp thụ tốt các dòng đơn hàng → độ sâu mạnh.

Λ_L nhỏ → giá "giật" nhiều cho cùng một σ_L → thị trường nông.

Bạn bây giờ có một chỉ số độ sâu ngụ ý mà không cần xem sổ lệnh. 🤩

5. Khối lượng ngụ ý cho đến các dải

Trong nhiều mô hình vi cấu trúc, khối lượng cần thiết để làm thay đổi giá một Δp nhất định tỷ lệ thuận với Λ_L × |Δp|.

Nếu chúng ta nhìn vào những gì xảy ra cho đến các dải với k độ lệch chuẩn:

Δp = k × σ_L.

Chúng ta có thể xác định một khối lượng ngụ ý cho đến các dải:

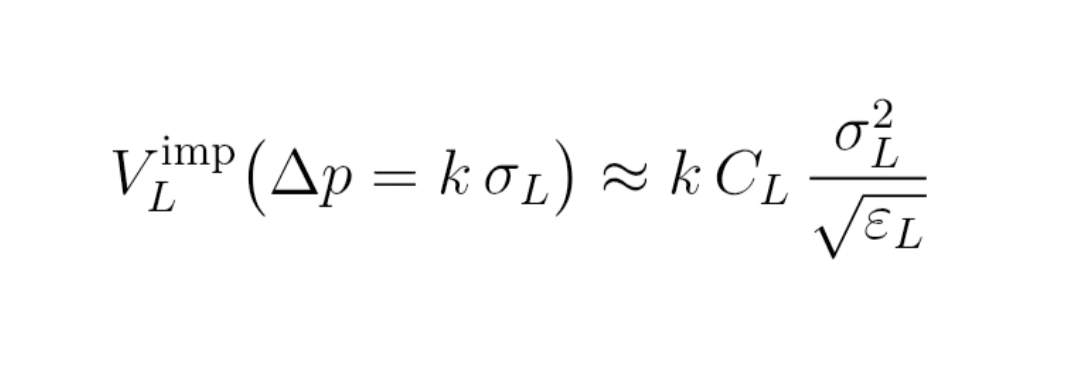

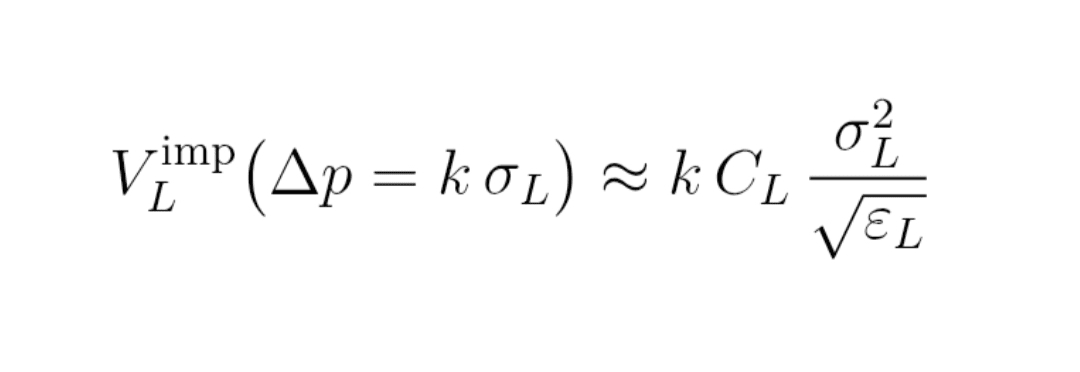

Công thức (11) : khối lượng ngụ ý V_L^imp

V_L^imp (Δp = k σ_L)

≈ k × C_L × σ_L² / căn bậc hai của ε_L

V_L^imp này là một đơn vị của khối lượng mà cần (trung bình) để quét sổ lệnh ẩn cho đến các dải Bollinger.

Trên một cặp có DOM, bạn có thể so sánh:

V_L^imp ↔ khối lượng thực tế tích lũy trong sổ lệnh.

Trên thị trường Alpha, bạn chỉ có V_L^imp… nhưng đó đã là một la bàn. 🧭

6. Cách thực hiện điều này trên Binance

6.1. Giai đoạn 1: hiệu chỉnh trên một cặp có DOM thấy được

1. Chọn một cặp rất thanh khoản (BTCUSDT, ETHUSDT Spot).

2. Trong trực tiếp:

thu thập các giá (giao dịch hoặc nến 1s),

thu thập các snapshot DOM (độ sâu tích lũy cho đến ±0,1 %, ±0,5 %, ±1 %, v.v.).

3. Đối với mỗi cửa sổ:

tính toán m_L, σ_L, ε_L,

tính toán chỉ số thô S_L = σ_L² / căn bậc hai của ε_L,

đo lường khối lượng thực tế V_obs tích lũy trong DOM cho đến Δp = k σ_L.

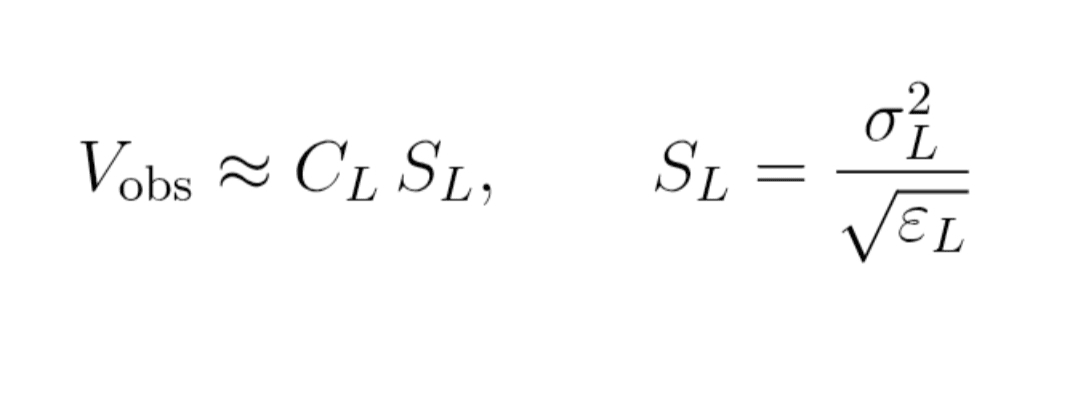

4. Thực hiện hồi quy đơn giản:

Công thức (12) : mối quan hệ thực nghiệm

V_obs ≈ C_L × S_L

(với S_L = σ_L² / √ε_L)

Bạn suy ra hằng số C_L cho quy mô L này.

6.2. Giai đoạn 2 : ứng dụng trên thị trường Alpha (không có DOM)

1. Trên cặp Alpha của bạn:

thu thập các giá theo thời gian thực,

tính toán m_L, σ_L, ε_L.

2. Áp dụng công thức:

Công thức (13) : khối lượng ngụ ý cuối cùng

V_L^imp (Δp = k σ_L) ≈ k × C_L × σ_L² / √ε_L

3. Hiển thị theo thời gian thực:

điểm số Λ_L,

đường cong Δp ↦ V_L^imp (DOM ma của bạn).

7. Ứng dụng thực tế cho các đơn hàng của bạn

7.1. Xây dựng một bậc thang phụ thuộc vào Λ_L

Nếu Λ_L cao: thị trường sâu,

bạn có thể:

tiến gần các mức của tiến trình hình học của bạn,

giữ cho kích thước đơn hàng đủ đều.

Nếu Λ_L yếu: thị trường nông,

bạn có thể:

cách xa hơn các mức,

giảm kích thước các đơn hàng gần giá,

giữ lại khối lượng cho các mức xa hơn.

7.2. Đọc các "lỗ thanh khoản" ngụ ý

Khi nhìn Λ_L theo thời gian thực:

Λ_L giảm mạnh trong khi σ_L không thay đổi nhiều:

cảnh báo: thị trường trở nên mong manh,

bạn có thể giảm đòn bẩy, mở rộng các điểm dừng, tránh "thị trường" quá hung hăng.

Λ_L tăng lên sau một cú sốc:

dấu hiệu của sự kiên cường: độ sâu quay lại, thị trường hồi phục.

8. Giới hạn và lẽ phải

Đây không phải là một oracle:

không thấy các spoofers,

không bao gồm tin tức vĩ mô,

không thay thế quản lý tiền của bạn.

Chỉ số phụ thuộc:

của sự lựa chọn của cửa sổ N_L,

của chất lượng hiệu chỉnh C_L,

độ phân giải của dữ liệu.

Để sử dụng như:

một radar độ sâu ngụ ý, bổ sung cho phân tích kỹ thuật của bạn,

không như nút ma thuật "mua/bán".

9. Để đi xa hơn

Bài viết này cung cấp phiên bản "trader".

Phía sau, có một lý thuyết nhỏ:

hàm z_L xem như một hàm trên một chuỗi (đồ thị),

năng lượng Dirichlet,

liên quan đến phương trình nhiệt và việc làm phẳng dần.

Trong một bài viết toán học riêng, chúng tôi có thể chi tiết hóa tất cả điều này một cách hợp lý, kèm theo các chứng minh trên tài khoản TikTok @Maths4Traders 💪🤩