Tài sản rủi ro lại đang trở nên rủi ro hơn

Chào mọi người, và chào mừng đến với Thị Trường Tuần.

Bitcoin đã giảm xuống mức thấp nhất trong hai tháng qua trong tuần này, giao dịch dưới $70,000 lần đầu tiên kể từ đầu tháng 4 khi các nhà bán lẻ vẫn nắm quyền kiểm soát. BTC đã in mức thấp trong ngày gần $67,000 sau khi giảm từ mức cao khoảng $72,800, để lại nó khoảng 44% dưới mức cao nhất mọi thời đại vào tháng 10 năm 2025 gần $126.2K. Chủ đề nổi bật là sự phân kỳ: cổ phiếu tăng mạnh trong khi crypto lại không chú ý đến địa chính trị, với chỉ số S&P 500 chạm mức kỷ lục mới trên 7,600 trong khi BTC vẫn duy trì xu hướng giảm trước các tiêu đề về Mỹ-Iran. Hy vọng ngừng bắn đã phai nhạt vào thứ Hai trước khi Trump chỉ ra rằng các cuộc đàm phán đang “tiếp tục với tốc độ nhanh”, nhưng crypto vẫn từ chối định giá sự lạc quan.

Dòng tiền đã gây ra phần lớn thiệt hại: các quỹ ETF Bitcoin giao ngay ghi nhận một kỷ lục 10 phiên rút vốn, với tổng số tiền 2,97 tỷ USD, chuỗi rút vốn dài nhất trong lịch sử, trong khi tháng Năm một mình đã chứng kiến hơn 2,3 tỷ USD bị rút, tháng yếu nhất cho nhu cầu tổ chức kể từ cuối 2025. Sự thanh lý đòn bẩy là tàn nhẫn: hơn 152.000 trader đã bị thanh lý trong 24 giờ với tổng thanh lý gần 744 triệu USD, xác nhận rằng động thái này bị thúc đẩy bởi cả thanh lý cưỡng bức và bán giao ngay, và các ví liên kết với Mt. Gox đã chuyển 10.306 BTC (739 triệu USD) thêm một nỗi sợ cung cấp mới.

Về mặt kỹ thuật, sự chú ý giờ đây đã chuyển sang các đường xu hướng dài hạn khi bò không thể thực hiện một cuộc cứu trợ. Khu vực $72,500–$73,000 đã biến từ hỗ trợ thành kháng cự, và đọc cấu trúc vẫn là giảm cho đến khi $73,000 được giành lại trên cơ sở đóng cửa; dưới mức giá hiện tại, $67,000 là hỗ trợ quan trọng tiếp theo với $65,000 trong tầm ngắm nếu áp lực vẫn tiếp diễn. Giá cũng ngồi tốt dưới mức chi phí trung bình ~$76,020 của Strategy, để lại vị trí đó dưới nước và loại bỏ một người mua đã hấp thụ các đợt giảm giá trước đó. Sự yếu kém không chỉ giới hạn ở BTC, Ether đã trôi dạt về phía $2,000 sau khi một cá voi OG bán khoảng $136 triệu ETH, mặc dù dữ liệu trên chuỗi cho thấy không có sự capitulation rộng rãi giữa các nhà đầu tư nắm giữ dài hạn, với $1,500 là hỗ trợ chính tiếp theo nếu mức này bị phá vỡ.

Một điểm sáng nổi bật: Hyperliquid đã vượt qua Ethereum như chuỗi lớn thứ hai theo doanh thu ứng dụng 30 ngày với 57.9 triệu USD, và HYPE đã tăng khoảng 25% sau khi CFTC chính thức công nhận các sản phẩm vĩnh cửu như công cụ xác định giá hợp pháp và quản lý rủi ro, một yếu tố cơ bản tăng giá hiếm hoi trong một bối cảnh rủi ro.

Trong số này, tôi sẽ phân tích những gì thực sự thúc đẩy chuyển động, cách các yếu tố vĩ mô đang nén vào một khoảng thời gian có tác động cao, những gì dòng chảy trên chuỗi đang tiết lộ về hành vi của người nắm giữ, và nơi động lực cấu trúc có thể xuất hiện tiếp theo.

Hãy vào cuộc.

Hiệu suất Ngành & Các Phát Triển Chính

Hyperliquid đang vượt qua ethereum về khối lượng giao dịch vào một số ngày khi tiền lớn quay vòng, theo FalconX.

Di chuyển sang thanh toán stablecoin khi cơn sốt layer-2 mất động lực.

CEO Stellar cho biết Đạo luật Clarity sẽ giúp ích, nhưng việc token hóa không phụ thuộc vào nó.

Strive đã thêm 2.500 bitcoin vào tuần trước để đạt 19.000 BTC khi Strategy bán.

Mỹ đã tịch thu 1 tỷ USD tài sản crypto của Iran trong khuôn khổ ‘Operation Economic Fury’, theo Bessent.

Jamie Dimon chỉ trích CEO Coinbase là ‘đầy rác rưởi’ và cảnh báo các ngân hàng sẽ không chấp nhận dự luật crypto.

Binance tiến vào giao dịch cổ phiếu Mỹ cho khách hàng nước ngoài, nhắm đến cổ phiếu token hóa trong nỗ lực ‘Super App’.

Telegram đổi thương hiệu đồng TON thành GRAM, công bố Pavel Durov.

2. Rủi ro bị định giá thấp nhất trên thị trường toàn cầu

Trong hầu hết năm nay, thị trường đã giao dịch một kết quả gần như hoàn hảo.

Tăng trưởng chậm lại, nhưng không đủ để kích hoạt một cuộc suy thoái. Lạm phát giảm, nhưng không đủ để gây tổn hại đến nhu cầu. Fed cắt giảm, lợi nhuận vẫn mạnh, và chi tiêu AI tạo ra giai đoạn mở rộng kinh tế tiếp theo.

Đó là một câu chuyện hấp dẫn.

Vấn đề là một số dữ liệu cơ sở đang bắt đầu kể một câu chuyện khác.

Sự điều chỉnh GDP mới nhất cho thấy nền kinh tế Mỹ yếu hơn so với báo cáo ban đầu, trong khi tăng trưởng lợi nhuận doanh nghiệp đã giảm mạnh từ gần 247 tỷ USD trong quý 4 xuống chỉ còn 40 tỷ USD trong quý 1. Đó không phải là tín hiệu suy thoái. Nhưng đó là một lời nhắc nhở rằng động lực kinh tế đã phai nhạt ngay cả trước khi giá năng lượng cao hơn bắt đầu lọt qua hệ thống. Người tiêu dùng cũng không gửi tín hiệu yên tâm.

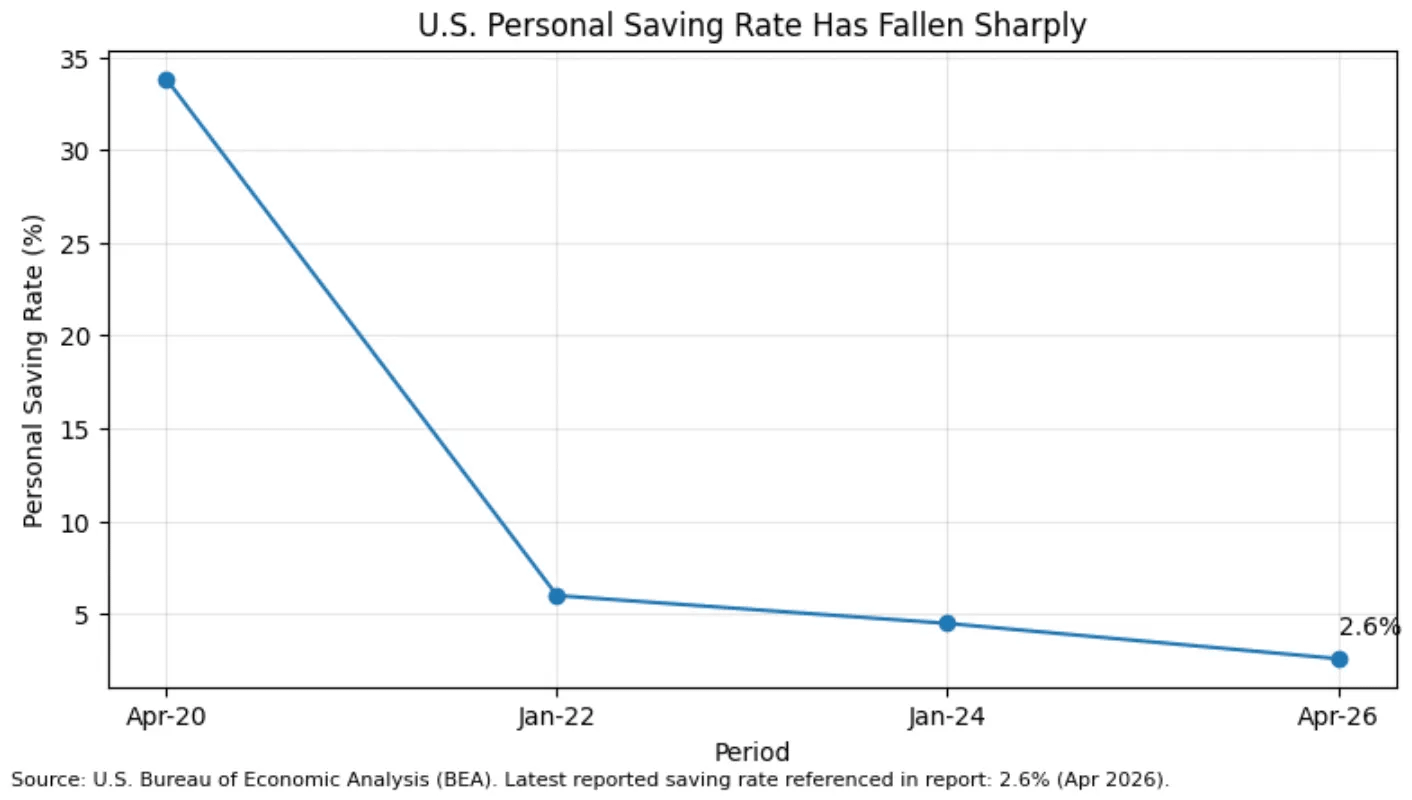

Thu nhập khả dụng đã giảm trong tháng Tư, nhưng chi tiêu vẫn tiếp tục tăng. Trong khi đó, tỷ lệ tiết kiệm đã giảm xuống chỉ còn 2.6%, một trong những mức thấp nhất của chu kỳ này. Người tiêu dùng vẫn đang chi tiêu, nhưng ngày càng từ một vị trí cần thiết hơn là sức mạnh.

Sự phân biệt đó là quan trọng.

Thị trường thường tập trung vào việc liệu chi tiêu có đang diễn ra hay không. Câu hỏi quan trọng hơn là nó diễn ra như thế nào.

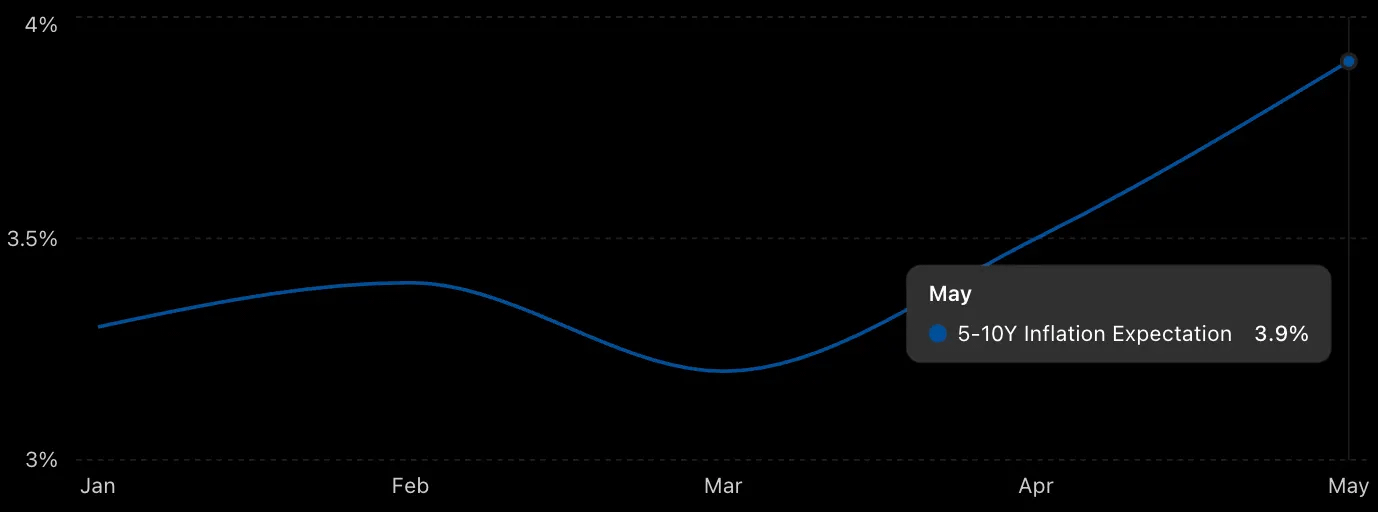

Cùng lúc đó, kỳ vọng lạm phát đang bắt đầu di chuyển theo hướng sai. Kỳ vọng dài hạn đã tăng từ 3.5% lên 3.9%, trong khi kỳ vọng một năm đạt 4.8%. Những con số đó không phải là số liệu khủng hoảng, nhưng đủ cao để giữ cho Fed không thoải mái.

Và đó là lúc mọi thứ trở nên thú vị.

Nguồn: Khảo sát Người tiêu dùng của Đại học Michigan (thông qua Đại học Michigan và FRED). Các nhà đầu tư vẫn tập trung vào các số liệu lạm phát tháng mềm hơn. Fed có thể đang chú ý hơn đến kỳ vọng lạm phát và các tác động thứ cấp do năng lượng. Nếu kỳ vọng tiếp tục tăng trong khi tăng trưởng tiếp tục chậm lại, các nhà hoạch định chính sách sẽ bị mắc kẹt giữa việc hỗ trợ nền kinh tế và chống lạm phát.

Lịch sử cho thấy, đó là nơi mọi thứ bắt đầu bị phá vỡ.

Giả định lớn nhất của thị trường hôm nay là đầu tư do AI dẫn dắt sẽ bù đắp cho bất kỳ yếu kém kinh tế nào. Goldman ước tính chi tiêu liên quan đến AI có thể chiếm khoảng 40% tăng trưởng lợi nhuận S&P 500 trong năm nay, trong khi các công ty đám mây lớn dự kiến sẽ chi gần 670 tỷ USD cho cơ sở hạ tầng vào năm 2026.

Đó là một cược phi thường.

Không phải vì AI sẽ không hoạt động, mà vì nó giả định rằng người tiêu dùng sẽ vẫn kiên cường, lợi nhuận vẫn mạnh, và lạm phát giảm nhanh đủ để chính sách tiền tệ được nới lỏng.

Thị trường không định giá thảm họa.

Nó đang định giá cho một chuỗi kết quả tích cực rất cụ thể.

Rủi ro thực sự không phải là suy thoái. Rủi ro thực sự là một thế giới mà tăng trưởng tiếp tục chậm lại, lạm phát vẫn mắc kẹt trên mức mục tiêu, và Fed vẫn đứng ngoài cuộc lâu hơn những gì nhà đầu tư mong đợi. Đó là một môi trường khó chịu hơn nhiều cho cả cổ phiếu và crypto so với những gì định giá hiện tại gợi ý.

Bối Cảnh Vĩ Mô

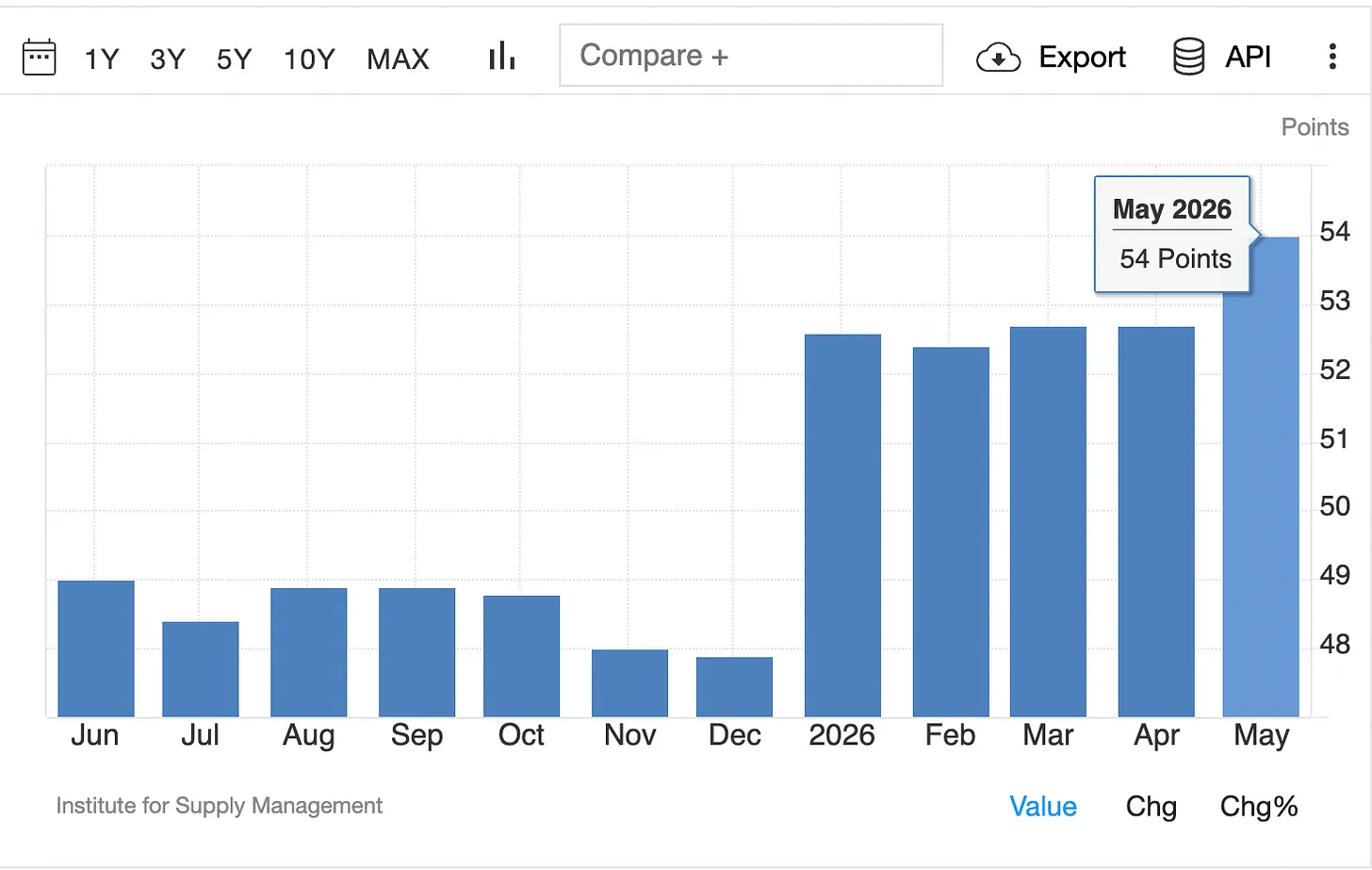

1. Sản Xuất Cuối Cùng Đang Tỉnh Dậy

Một trong những phát triển bị bỏ qua nhiều nhất trong nền kinh tế Mỹ hiện nay đang diễn ra trong sản xuất.

ISM Manufacturing PMI đã đạt 54.0, mức cao nhất kể từ năm 2022 và vượt mong đợi 53.3. Quan trọng hơn, đây không phải là một bất ngờ trong một tháng.

Tháng Giêng: 52.6

Tháng Hai: 52.4

Tháng Ba: 52.7

Tháng Tư: 52.7

Tháng Năm: 54.0

Đó là năm tháng liên tiếp mở rộng sau khi dành gần hai năm bị kẹt trong vùng co lại.

Trong hầu hết năm 2023, 2024 và đầu 2025, lãi suất cao đã đóng băng chu kỳ sản xuất. Hôm nay, chu kỳ đó dường như đang chuyển động.

Thú vị là các đợt phục hồi sản xuất thường có lợi cho các doanh nghiệp nhỏ và vừa hơn nhiều so với các tên tuổi AI lớn thống trị thị trường trong hai năm qua.

Thị trường đã giao dịch bảy cổ phiếu. Sản xuất cho thấy phần còn lại của nền kinh tế có thể cuối cùng tham gia vào bữa tiệc. Một mối quan hệ lịch sử đáng chú ý: các thị trường bò crypto thường trở nên mạnh mẽ hơn khi ISM vượt qua 56, phản ánh tăng trưởng mạnh hơn, thanh khoản được cải thiện và khẩu vị rủi ro đang gia tăng trên thị trường. Chúng ta chưa đến đó.

Nhưng sau hai năm co lại, sản xuất cuối cùng đang chuyển động theo hướng đúng.

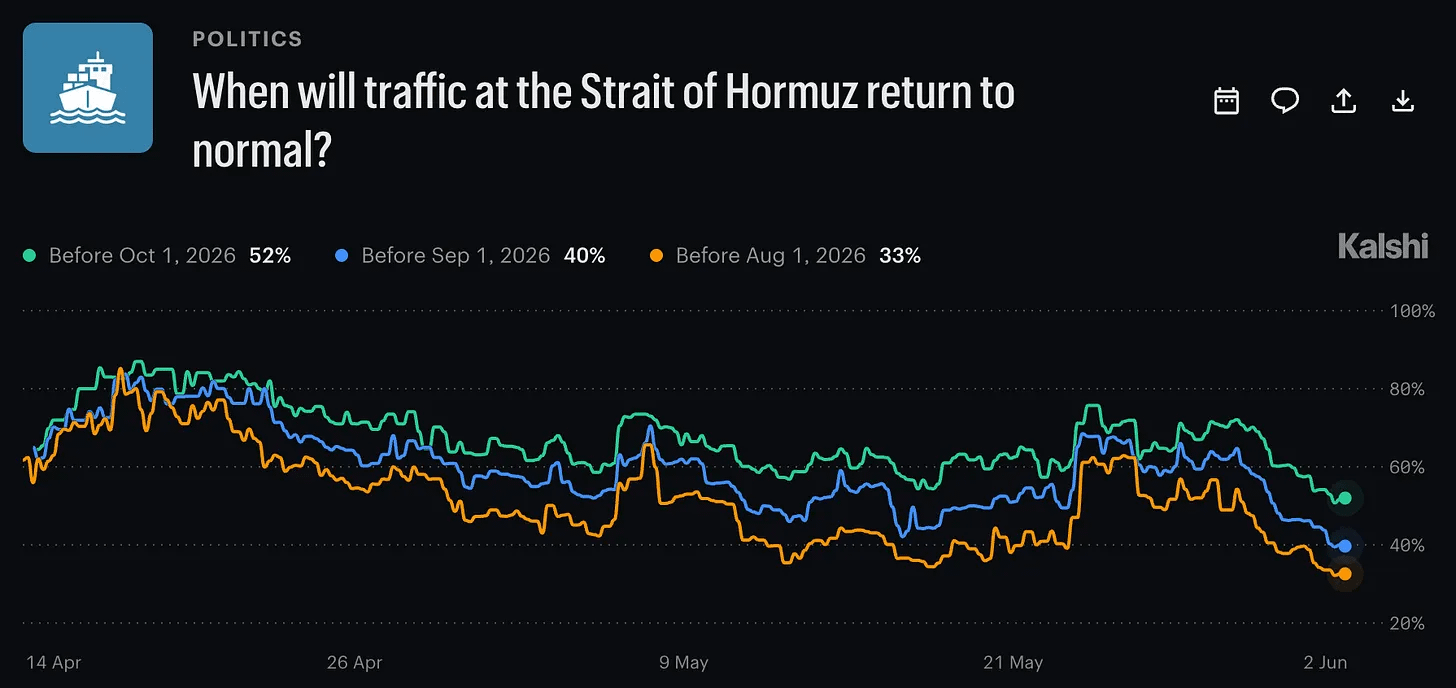

Phát triển địa chính trị: Cùng tiêu đề, cùng bế tắc.

Cuối tuần này đã mang đến nhiều tiếng ồn hơn là tiến triển.

Ngay khi một thỏa thuận tiềm năng giữa Mỹ và Iran có vẻ gần kề, các cuộc đàm phán lại rơi vào bế tắc sau khi chính quyền Trump làm cứng lập trường, đặc biệt là xung quanh việc nới lỏng cấm vận và cam kết hạt nhân.

Vấn đề cốt lõi vẫn không thay đổi. Mỹ muốn các biện pháp xác minh nghiêm ngặt và giới hạn lượng urani làm giàu của Iran, trong khi Iran tiếp tục từ chối bất kỳ yêu cầu nào sẽ hạn chế đáng kể chương trình hạt nhân của mình.

Một điểm bế tắc lớn khác vẫn là Eo biển Hormuz. Iran muốn kiểm soát nhiều hơn đối với các sắp xếp vận chuyển qua khu vực, trong khi Mỹ tiếp tục khăng khăng về điều hướng không giới hạn qua một trong những hành lang năng lượng quan trọng nhất thế giới.

Thêm vào căng thẳng, hình ảnh vệ tinh gần đây báo cáo cho thấy Iran đang xây dựng lại và mở rộng cơ sở hạ tầng quân sự trong các thời kỳ ngừng bắn, củng cố mối lo ngại rằng các khoảng dừng ngoại giao đang được sử dụng để củng cố các vị trí chiến lược.

Ngoài ra, áp lực chính trị đang gia tăng ở cả hai bên. Những người cứng rắn ở Iran đang phản đối nhượng bộ, trong khi các phe diều hâu ở Washington tiếp tục thúc đẩy các điều kiện nghiêm ngặt hơn.

Đối với các thị trường, điều này có nghĩa là rủi ro địa chính trị vẫn ở mức cao và các thị trường năng lượng có khả năng vẫn nhạy cảm với bất kỳ phát triển nào đến từ khu vực.

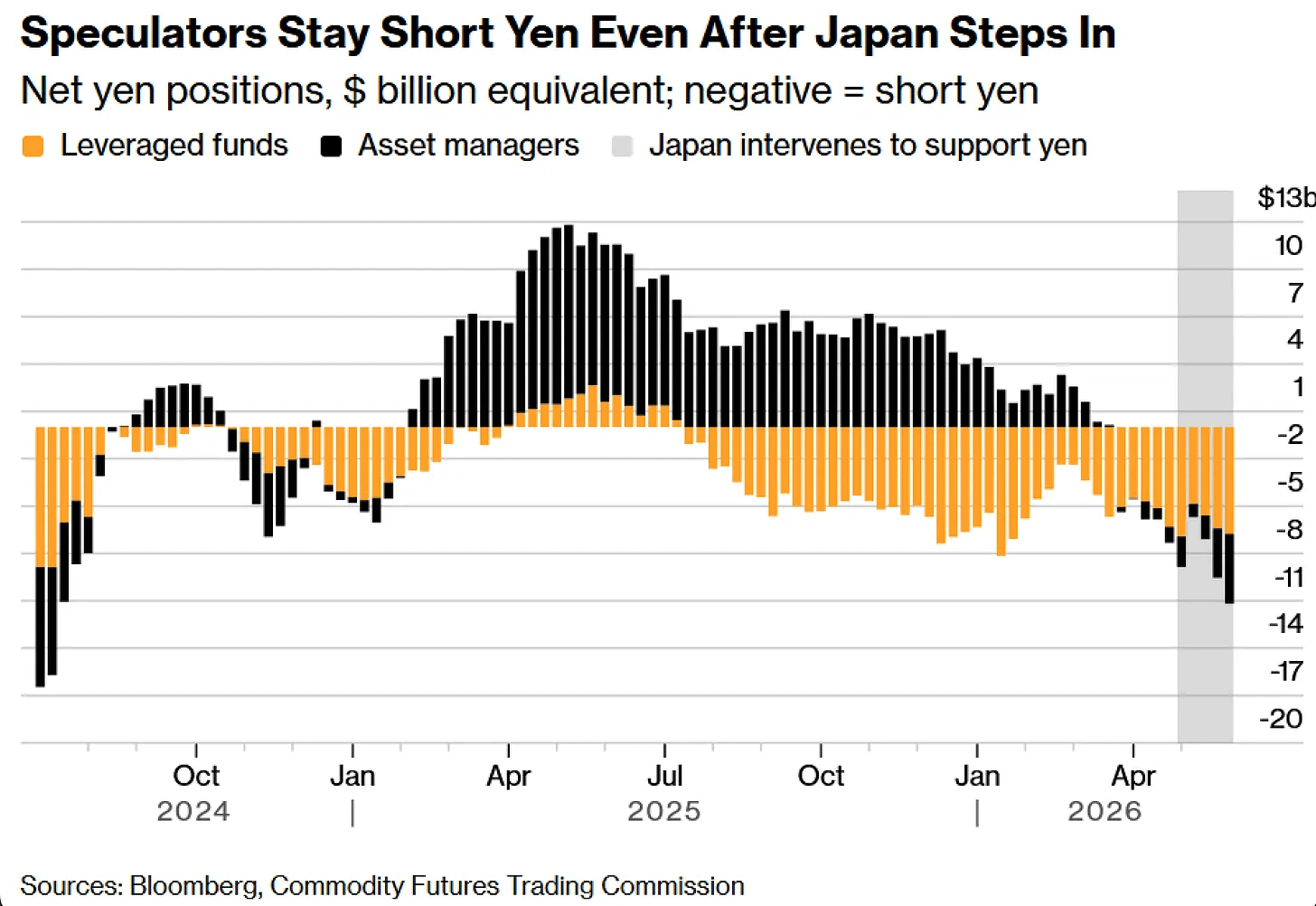

Sự chuyển dịch tiền tệ toàn cầu đang gia tăng.

Ba sự phát triển trong tuần này chỉ ra cùng một chủ đề cơ bản: trật tự tiền tệ toàn cầu đang ngày càng bị phân mảnh.

Tại Nhật Bản, các nhà hoạch định chính sách đang nhanh chóng hết lựa chọn. Mặc dù đã triển khai một kỷ lục 73,6 tỷ USD trong can thiệp FX tháng trước, đồng yên vẫn không hoạt động tốt hơn bất kỳ đồng tiền G10 nào khác. Thậm chí còn đáng chú ý hơn, các nhà giao dịch đầu cơ đã tăng cường cược giảm giá mặc dù đã can thiệp.

Thị trường hiểu vấn đề. Các can thiệp tiền tệ có thể làm chậm các chuyển động tạm thời, nhưng chúng không thể vượt qua chênh lệch lãi suất khổng lồ. Với lãi suất Mỹ vẫn cao hơn lãi suất Nhật Bản, áp lực lên đồng yên vẫn còn nguyên. Tất cả ánh mắt giờ đây đều đổ dồn vào cuộc họp tháng 6 của Ngân hàng Nhật Bản, nơi thị trường xem xét việc tăng lãi suất như công cụ cuối cùng khả thi.

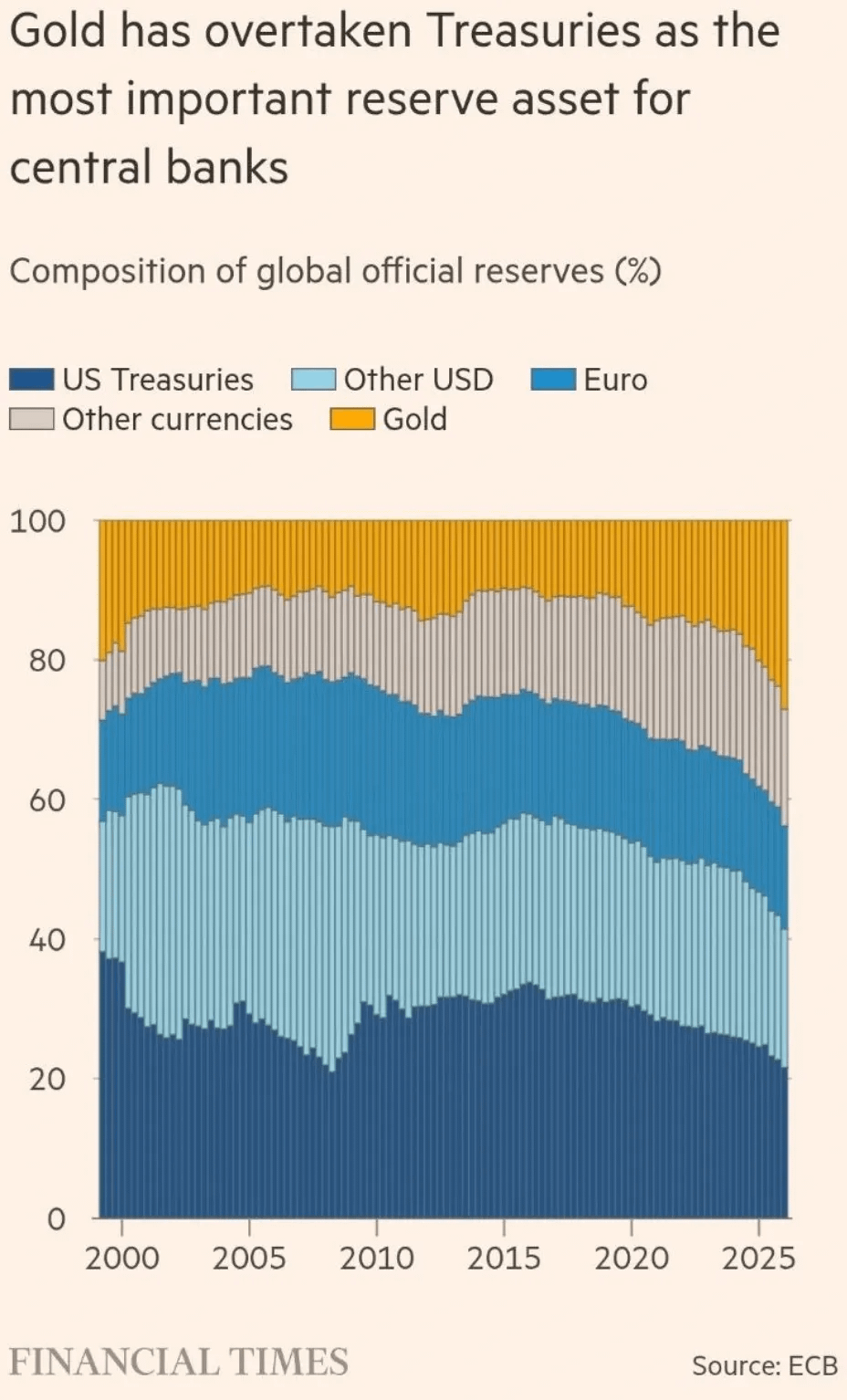

Trong khi đó, các ngân hàng trung ương tiếp tục gửi một thông điệp mạnh mẽ thông qua các phân bổ dự trữ của họ.

Theo ECB, vàng giờ đã vượt qua trái phiếu kho bạc Mỹ như là tài sản dự trữ lớn nhất thế giới. Các ngân hàng trung ương đã mua thêm 850 tấn vàng trong năm qua khi các quốc gia ngày càng tìm kiếm tài sản dự trữ chính trị trung lập giữa sự phân mảnh địa chính trị ngày càng gia tăng.

Phương tiện trao đổi của thế giới vẫn là đô la. Kho lưu trữ giá trị của thế giới đang ngày càng trở thành vàng.

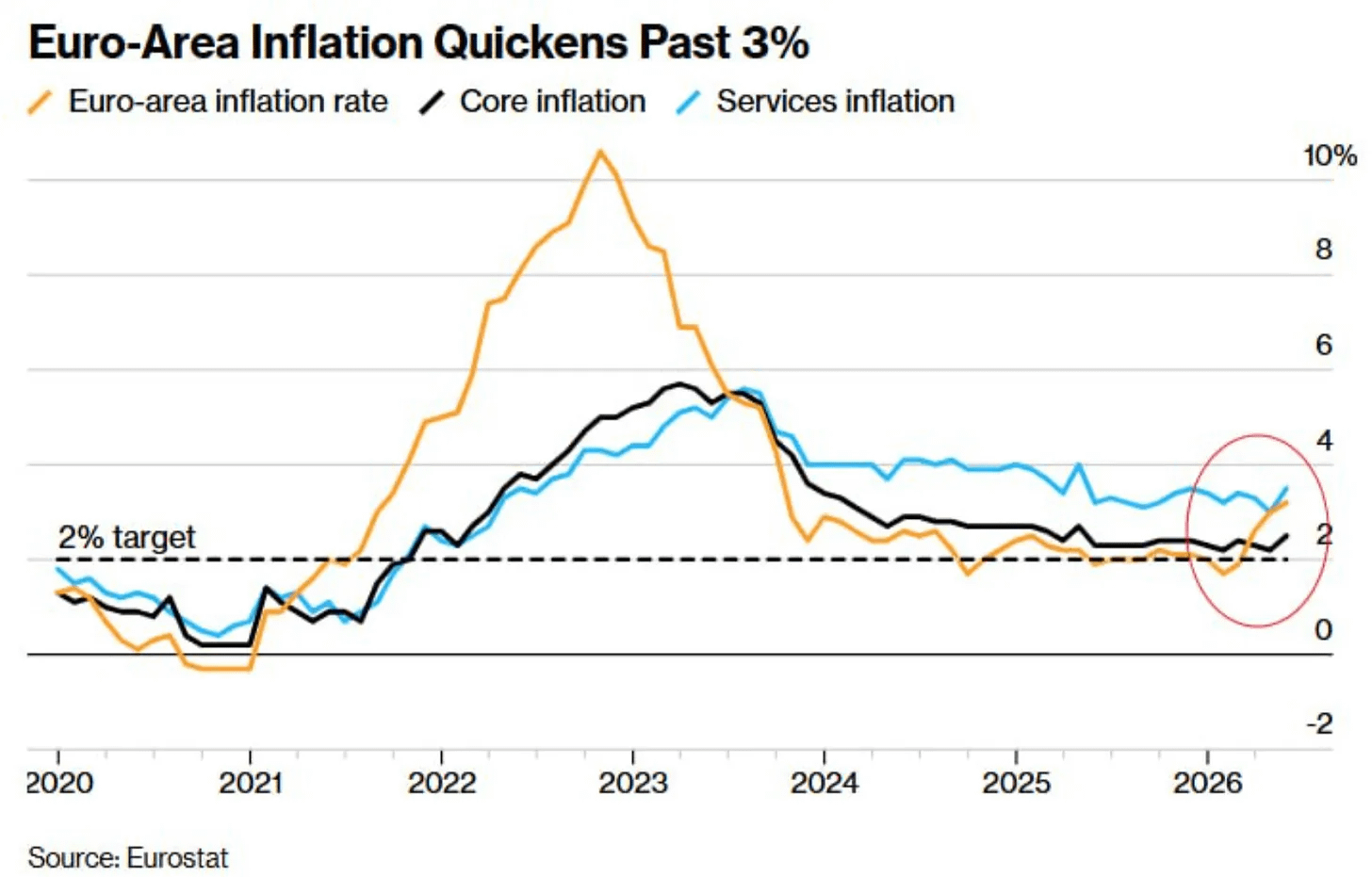

Châu Âu đang đối mặt với những thách thức riêng.

Lạm phát ở khu vực Eurozone đã tăng trở lại trên 3%, mức cao nhất kể từ năm 2023, do cả giá năng lượng và lạm phát dịch vụ dai dẳng.

Thị trường hiện đang hoàn toàn định giá cho một đợt tăng lãi suất ECB khác vào tuần tới. Điều này có thể gây tổn hại cho các gia đình và doanh nghiệp trong khi công cụ không phân mảnh của ECB và chính sách bảng cân đối tiếp tục khuyến khích bong bóng nợ công và gây áp lực lên khu vực tư nhân.

Tổng thể, những phát triển này làm nổi bật một thế giới nơi các ngân hàng trung ương một lần nữa bị buộc phải ưu tiên lạm phát hơn tăng trưởng, ngay cả khi động lực kinh tế vẫn mong manh.

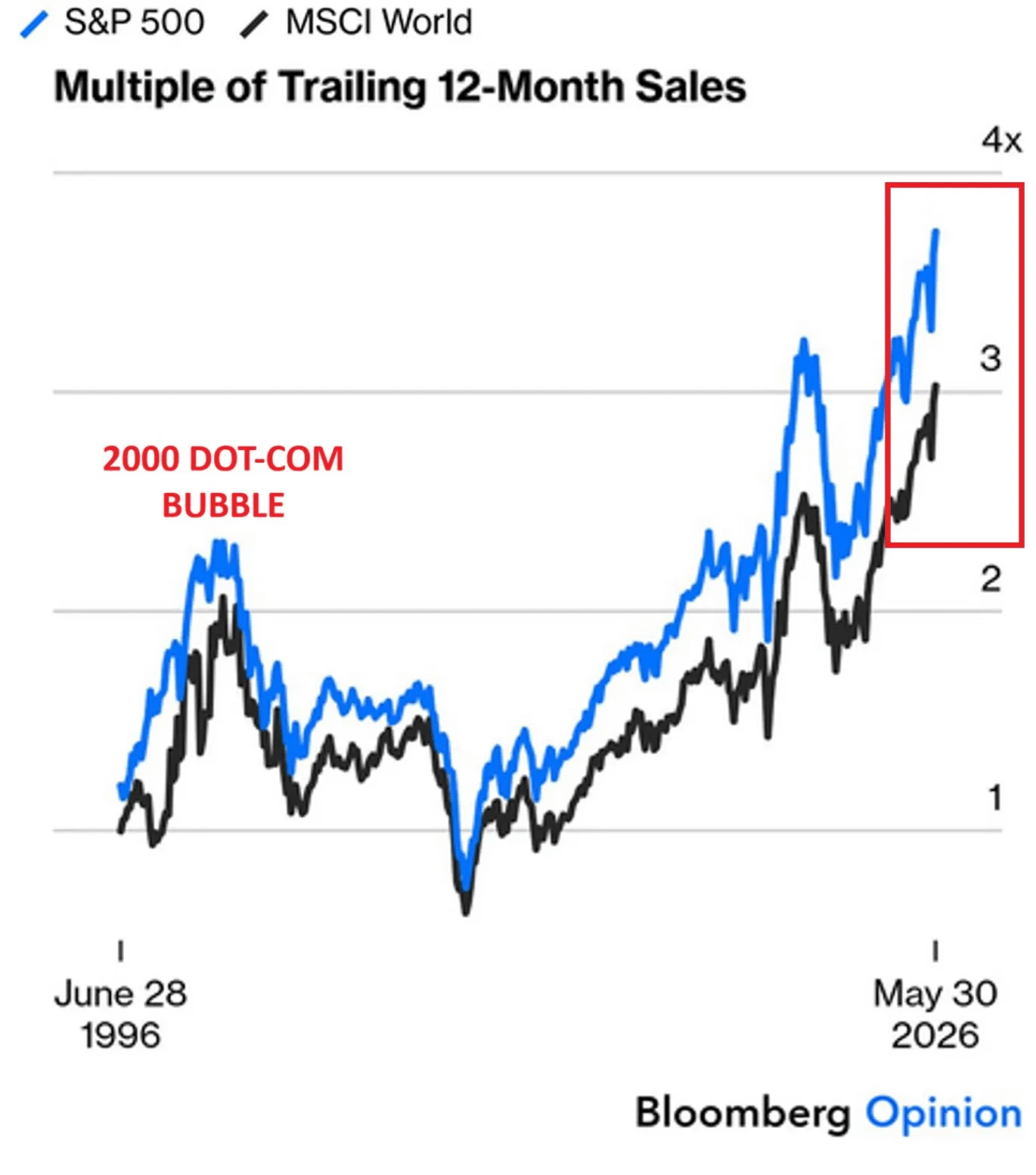

Thị trường chưa bao giờ đắt đỏ như vậy.

Tỷ lệ Giá trên Doanh thu của S&P 500 đã tăng lên 3.7x, mức cao nhất từng được ghi nhận và khoảng 60% so với đỉnh điểm đạt được trong bong bóng Dot-Com. Toàn cầu, bức tranh trông tương tự, với tỷ lệ Giá trên Doanh thu MSCI World đạt kỷ lục 3.0x, khoảng 50% so với đỉnh năm 2000.

Các nhà đầu tư đang sẵn sàng trả mức nhân với kỷ lục cho mỗi đô la doanh thu mà một số doanh nghiệp lớn và có uy tín nhất thế giới tạo ra.

Thị trường không chỉ định giá tăng trưởng. Họ đang định giá cho nhiều năm thành công trong tương lai trước khi nó đến.

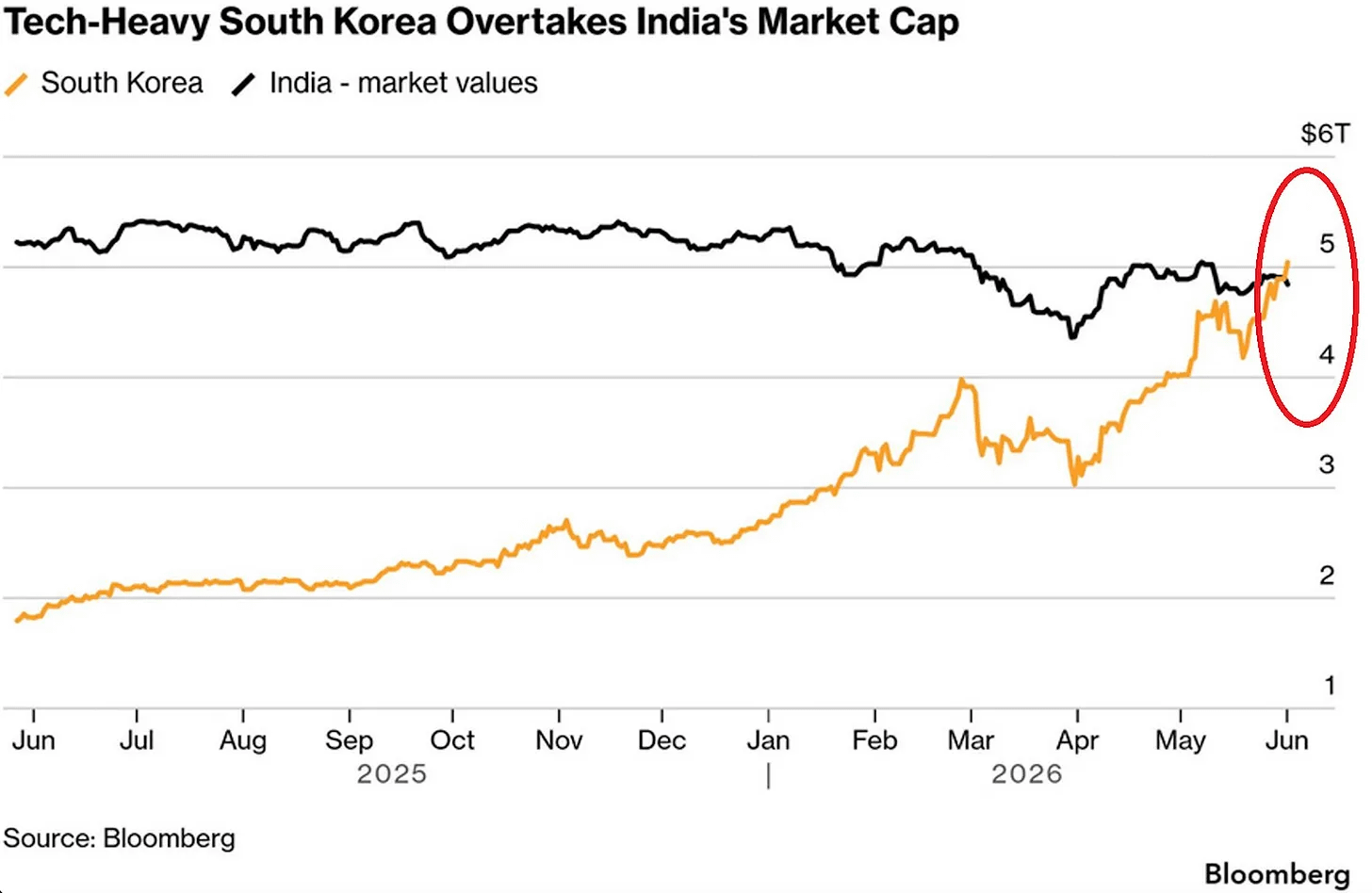

Cùng lúc đó, một góc khác của thế giới đang trải qua cơn sốt cổ phiếu riêng.

Thị trường chứng khoán Hàn Quốc đã tăng vọt lên mức định giá kỷ lục 5 nghìn tỷ USD, vượt qua Ấn Độ trở thành thị trường cổ phiếu lớn thứ sáu thế giới. Trong năm qua, vốn hóa thị trường đã mở rộng khoảng 170%, chủ yếu do thương mại AI và bán dẫn.

Sự tập trung thật đáng kể. Samsung và SK Hynix hiện chiếm hơn 40% tổng giá trị thị trường của đất nước, khiến Hàn Quốc trở thành một trong những thị trường cổ phiếu lớn tập trung nhất toàn cầu.

Đợt tăng giá này được thúc đẩy bởi nhu cầu thực sự cho cơ sở hạ tầng AI và chip nhớ, nhưng lịch sử cho thấy khi toàn bộ thị trường trở nên phụ thuộc vào một handful các công ty, kỳ vọng cũng quan trọng như các yếu tố cơ bản. Câu hỏi không còn là liệu AI có mang tính chuyển đổi hay không.

Câu hỏi là liệu định giá hiện tại đã giả định rằng sự chuyển đổi sẽ thành công hoàn hảo chưa.

5. Thông tin và chiến lược ETF lần bán đầu tiên.

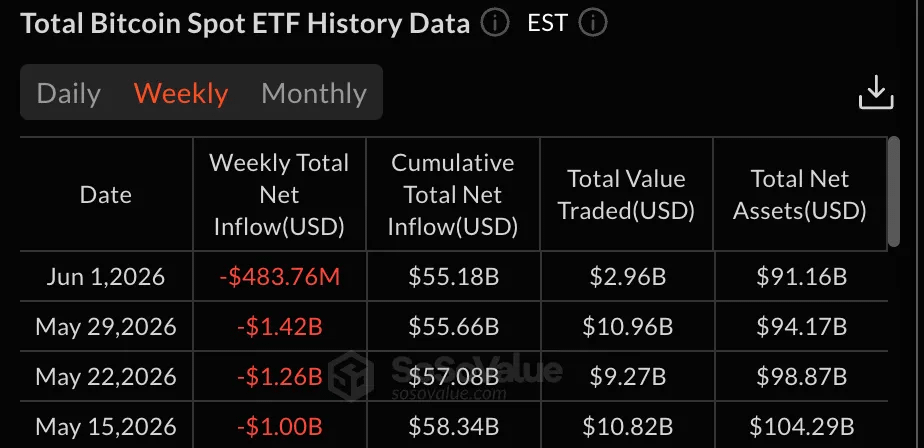

Trong mười ngày qua, khoảng 2 tỷ USD đã rút khỏi các quỹ BTC và ETH ETFs, trong đó có 1.4 tỷ USD rút từ các quỹ ETF Bitcoin, đánh dấu chuỗi rút vốn dài nhất kể từ khi các quỹ ETF giao ngay ra mắt.

Thú vị là Bitcoin không sụp đổ mặc dù có áp lực bán này. Điều đó cho thấy những người nắm giữ dài hạn và các nhà đầu tư tổ chức vẫn đang hấp thụ cung trong nền. Nhưng nó cũng làm nổi bật một thực tế mới cho các thị trường crypto: ETFs đã trở thành người mua biên. Khi dòng tiền chuyển sang tích cực, crypto tăng giá. Khi dòng tiền biến mất, động lực nhanh chóng phai nhạt.

Đợt tăng giá tháng Tư được thúc đẩy bởi tiền tổ chức tham gia vào ETFs. Sự yếu kém hiện tại chủ yếu là câu chuyện về tiền đó rút lui. Cho đến khi dòng tiền đảo chiều một cách có ý nghĩa, sẽ khó để BTC duy trì một đột phá mạnh mẽ bất kể tiêu đề hay câu chuyện.

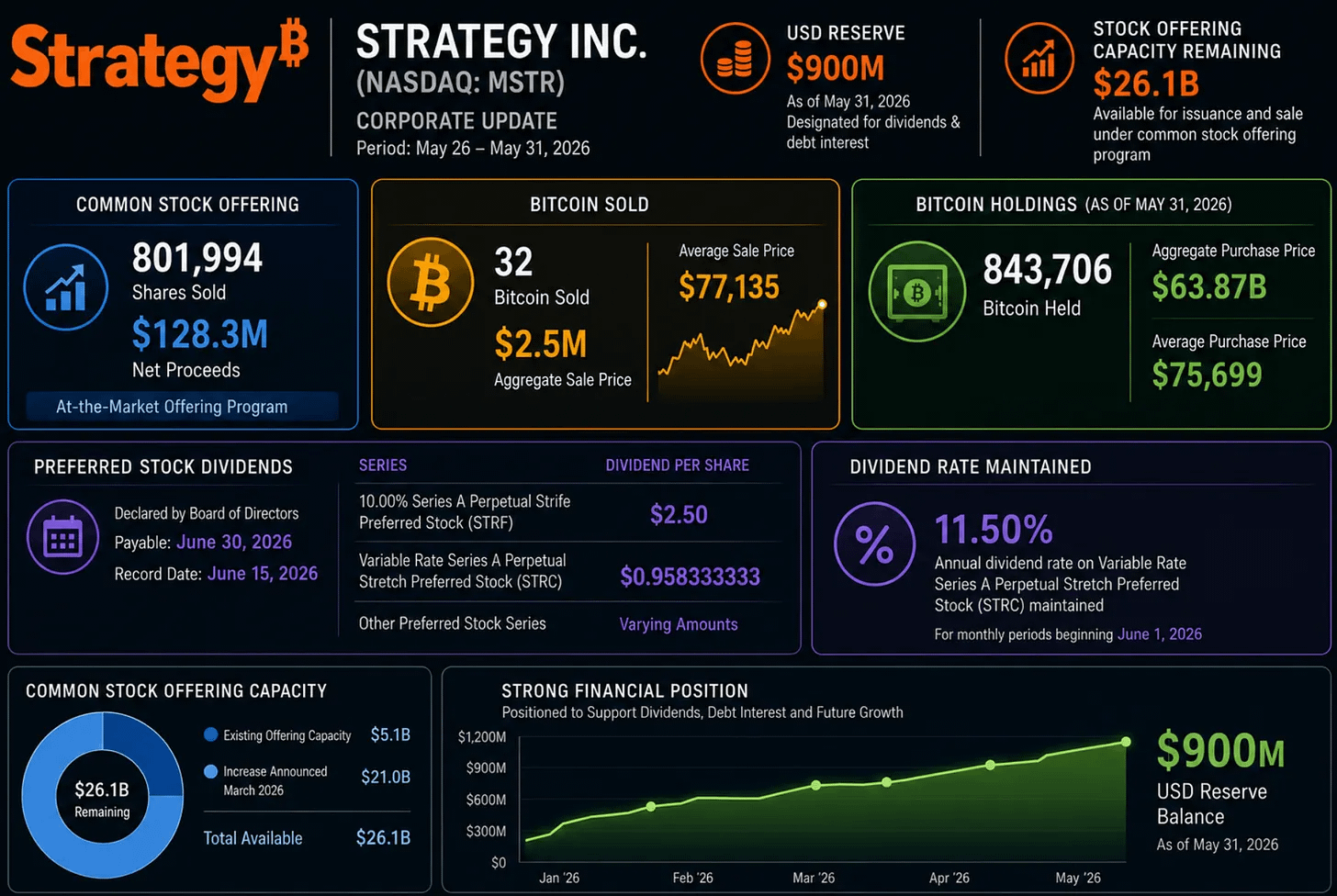

Việc bán 32 BTC trị giá khoảng 2.5 triệu USD của Strategy là không đáng kể so với kho dự trữ 843,706 BTC của họ. Số tiền đó không quan trọng. Biểu tượng thì có.

Trong nhiều năm, Michael Saylor đã xây dựng một câu chuyện về việc không bao giờ bán Bitcoin dưới bất kỳ hoàn cảnh nào. Câu chuyện đó đã giúp biện minh cho mức định giá cao của Strategy và biến công ty thành một proxy Bitcoin có đòn bẩy. Ngay khi một giao dịch nhỏ diễn ra, các nhà đầu tư bắt đầu đặt câu hỏi khác: nếu Bitcoin có thể được bán để phục vụ các nghĩa vụ hôm nay, có thể có thêm nhiều Bitcoin được bán vào ngày mai không?

Công ty đã huy động hàng tỷ USD thông qua các chứng khoán ưu đãi có cam kết cổ tức lớn. Miễn là các thị trường vốn vẫn mở và mức chênh lệch vẫn còn nguyên, bánh răng sẽ hoạt động. Nhưng nếu mức chênh lệch đó co lại, thị trường có thể bắt đầu tập trung ít hơn vào việc nắm giữ Bitcoin và nhiều hơn vào tính bền vững của cấu trúc vốn được xây dựng xung quanh chúng.

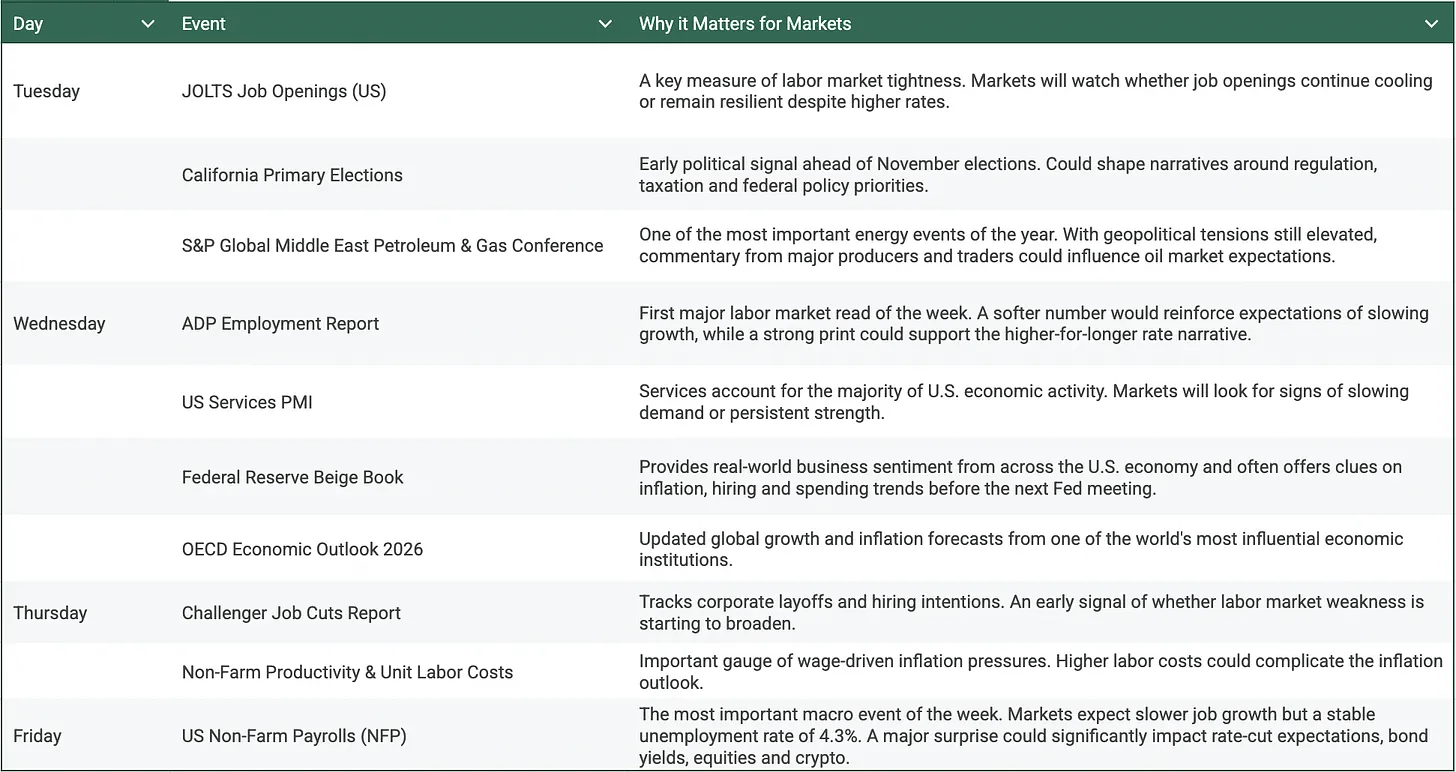

5. Tuần tới

Tuần này hoàn toàn xoay quanh thị trường lao động: JOLTS, ADP, số lượng sa thải Challenger và báo cáo bảng lương vào thứ Sáu sẽ cùng nhau xác định liệu nền kinh tế Mỹ có thực sự chậm lại hay chỉ đơn giản là bình thường hóa sau nhiều năm tăng trưởng việc làm mạnh mẽ bất thường.

Nếu dữ liệu lao động vẫn kiên cường, các thị trường có thể cần định giá cho lãi suất cao hơn trong thời gian dài hơn. Nếu có dấu hiệu nứt nẻ xuất hiện, kỳ vọng cắt giảm lãi suất có thể nhanh chóng trở lại vị trí trung tâm.

Kết luận

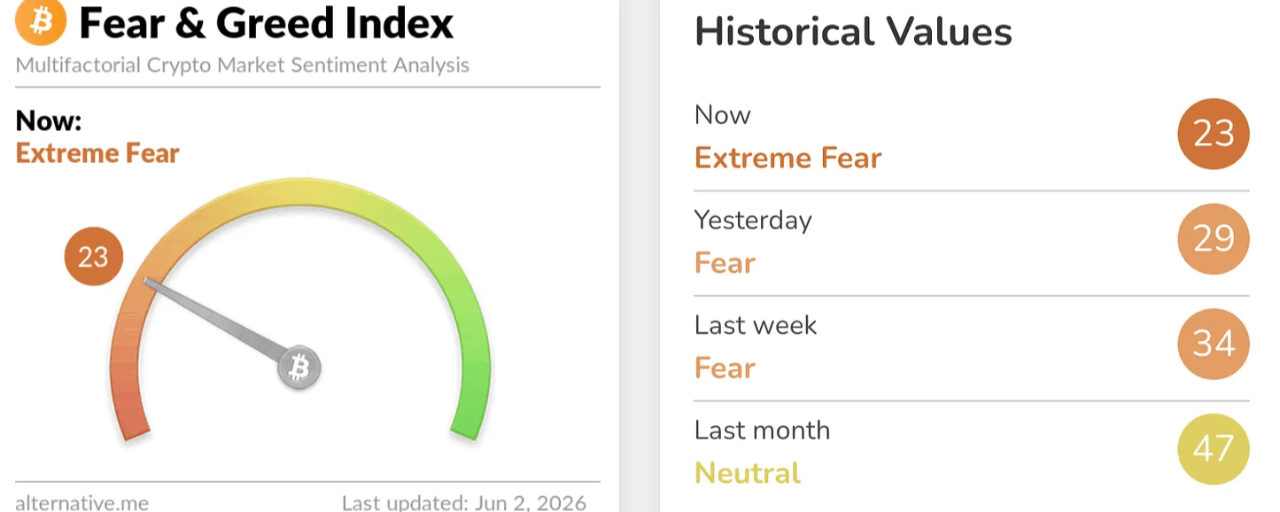

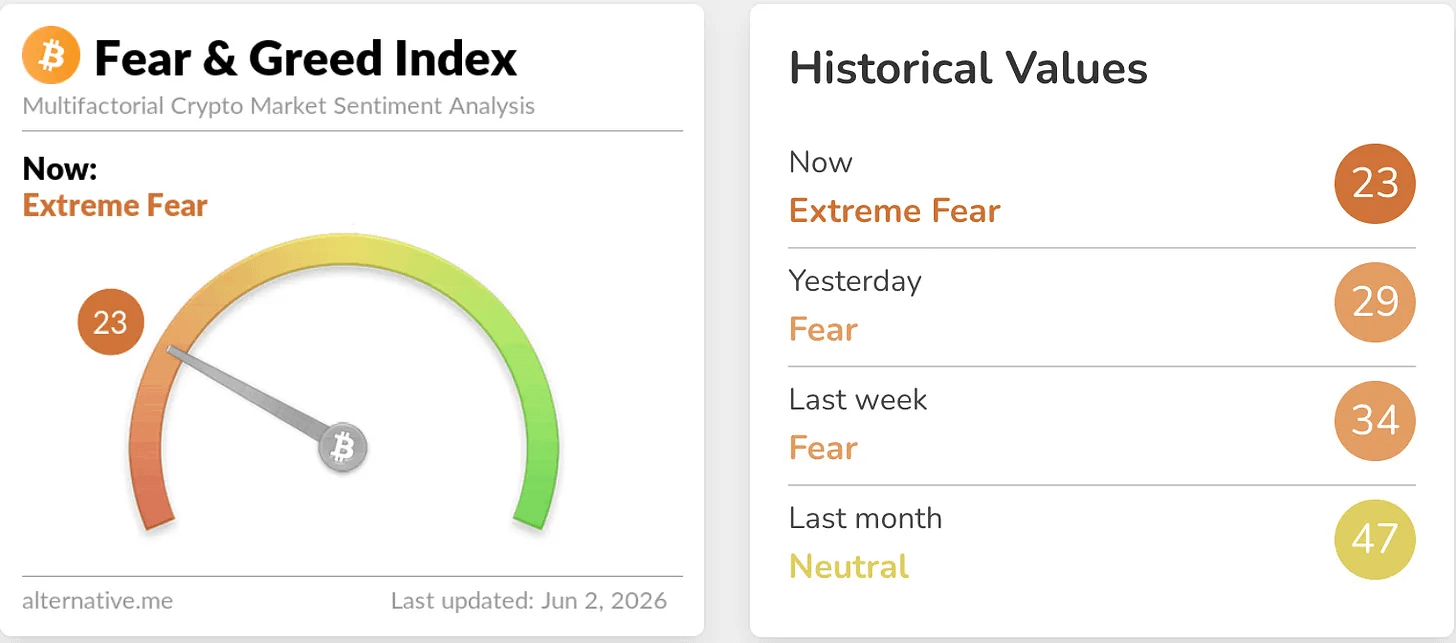

Tâm lý thị trường đã xấu đi đáng kể trong tuần này, với Chỉ số Sợ Hãi & Tham Lam giảm xuống 23 và lùi từ khu vực Sợ Hãi vào Sợ Hãi Cực Độ. Trong suốt tuần trước, tâm lý vẫn nằm trong hạng mục Sợ Hãi, trong khi điều kiện tương đối trung lập trong tháng qua. Sự suy giảm mạnh mẽ làm nổi bật một sự thay đổi đáng kể trong niềm tin của nhà đầu tư, đẩy thị trường trở lại vào lãnh thổ Sợ Hãi Cực Độ.

Trong một thị trường bị điều khiển bởi các biến động thanh khoản và dòng chảy tổ chức, nền tảng Crush Circle của CryptoCrush cung cấp cho các nhà đầu tư quyền truy cập trực tiếp vào nghiên cứu chuyên gia, hướng dẫn thời gian thực và các khung cần thiết để đi trước bước đi lớn tiếp theo.