Starknet (STRK) là một ví dụ điển hình trong thị trường crypto những năm gần đây về "thảm họa sụt giá token bị định giá quá cao bởi VC". Nó không như LUNA, không lập tức về zero, mà đã liên tục giảm giá trong hơn một năm, cho thị trường thấy rằng: "FDV cao (định giá hoàn toàn pha loãng) + lưu thông thấp + mở khóa VC" là cái bẫy tàn khốc nhất cho các dự án chính thống.

Bối cảnh sự kiện: Đỉnh cao ngay khi niêm yết - "tội lỗi" của Dimension

Starknet có sức nóng lớn trước đợt airdrop ("StarkDrop"), nhưng kinh tế token bị chỉ trích: lượng airdrop mà nhà đầu tư nhỏ lẻ nhận được rất ít, trong khi tỷ lệ nắm giữ của VC và đội ngũ quá cao, tạo nền tảng cho sự giảm giá sau này.

Diễn biến sụp đổ (2024.02 – 2025.12)

Giai đoạn một: Mở cửa cao nhưng giảm dần, airdrop ngay lập tức đè giá (2024.02)

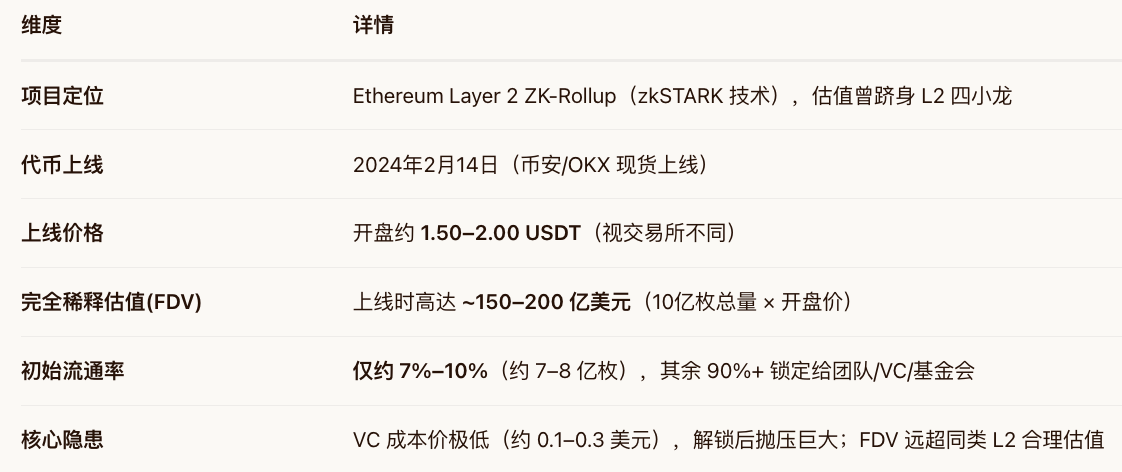

Ngày 14 tháng 2: Binance và các sàn khác niêm yết STRK, mở cửa tăng cao đến ~2.40 USD (là một đợt đầu cơ ngắn hạn), vốn hóa thị trường lọt vào top L2.

Cùng ngày: Nhiều người nhận airdrop đã chọn "chốt lời khi giá cao", cộng thêm hạn chế của nhà tạo lập thị trường, giá nhanh chóng giảm về mức 1.30–1.50 USD. Thị trường bắt đầu nhận ra rằng mặc dù nguồn cung lưu thông nhỏ, nhưng kỳ vọng mở khóa đã kìm hãm trung tâm định giá.

Giai đoạn hai: Giá giảm dần bắt đầu, áp lực mở khóa xuất hiện (2024.03 – 2024.12)

Lịch trình mở khóa: Token của đội ngũ/VC sẽ được mở khóa theo mô hình Cliff + Linear Vest dần dần (thường là 4 năm tuyến tính, 1 năm Cliff).

Diễn biến giá: Từ khoảng 1.50 USD giảm dần theo quý, đến cuối năm 2024 giảm xuống khoảng 0.50–0.60 USD (giảm -70% so với đỉnh).

Đặc điểm: Không có thông báo tiêu cực rõ ràng, hoàn toàn là bán ra (mở khóa + một số nhà đầu tư sớm chốt lời) > lực mua (TVL sinh thái tăng không đạt kỳ vọng).

Giai đoạn ba: Xu hướng vĩ mô kết hợp, chạm đáy (2025.01 – 2025.12)

Năm 2025, cuộc cạnh tranh trong lĩnh vực L2 trở nên gay gắt (Base, Arbitrum, zkSync, Scroll chia sẻ TVL và nhà phát triển). STRK chạm đáy ở mức 0.20–0.25 USD (giảm ~88%–90% so với đỉnh lịch sử), thua lỗ hơn 50% so với giá trung bình IDO/airdrop. Tính đến giữa năm 2026, giá vẫn dao động trong khoảng 0.25–0.35 USD, còn xa mới hòa vốn.

Bản chất: Đây không phải là một "sự cố sụp đổ tức thì", mà là một kiểu giảm giá chậm với sự trở lại định giá + áp lực bán từ việc mở khóa, nhà đầu tư thường bị kẹt lại trong khi chờ "phục hồi để thoát lỗ".

Ảnh hưởng và bài học cho ngành

Đối với nhà đầu tư và người tham gia airdrop: Phần lớn người dùng tương tác từ sớm nếu chưa bán trong ngày đầu, hiện đang chịu lỗ nặng. Người mua thứ cấp: Những người theo đuổi giá cao khi mở cửa chịu lỗ tối đa trên 85%, là một trong những trường hợp "bị đè bẹp tồi tệ nhất" trong lĩnh vực L2 gần đây.

Đối với ngành (suy ngẫm về kinh tế token L2) Kết thúc chiến lược "FDV cao, lưu thông thấp": Hiệu suất kém của STRK so với ARB, OP đã thúc đẩy các dự án sau này (như Blast, Taiko) giảm FDV ban đầu và tăng tỷ lệ lưu thông ban đầu. Sự tiến hóa của mô hình airdrop: Thị trường bắt đầu cảnh giác với mâu thuẫn giữa "săn lùng quá gắt gao khiến người dùng thực sự thất vọng" và "khối lượng phân phối quá nhỏ không tạo cảm giác nhận được". Nghi vấn về tính hữu ích của token L2: STRK chủ yếu được sử dụng cho việc quản trị + thanh toán một phần phí (trong tương lai), thiếu cảnh tiêu thụ mạnh trong ngắn hạn, làm suy yếu logic mua vào.

Đối với quy định/tuân thủ Không gây ra rủi ro hệ thống (không giống như UST/LUNA), nhưng đã củng cố nhận thức rằng "token không chỉ là tiện ích, mà còn là hàng hóa tài chính", một số khu vực pháp lý bắt đầu chú ý đến việc công bố mở khóa token VC.

\u003ct-47/\u003e