Nếu bạn chỉ xem giá đô la của danh mục đầu tư của mình, có thể bạn đang bỏ lỡ một phần quan trọng của bức tranh mà bị ảnh hưởng đáng kể bởi sự tăng trưởng cung tiền.

Đối với người quan sát thông thường, thị trường có vẻ như vẫn hoạt động bình thường. Bitcoin đã giảm gần một nửa xuống còn $66,000 kể từ đỉnh $126,000 vào tháng 10 — dễ dàng bị coi thường như một thị trường gấu crypto khắc nghiệt khác sau bốn năm. Chỉ số S&P 500 vẫn tiếp tục lơ lửng gần mức cao kỷ lục trên 7,500 điểm. Không có gì bất thường.

Nhưng dưới bề mặt, một tín hiệu thú vị và đáng lo ngại hơn xuất hiện khi cả hai giá được điều chỉnh theo cung tiền M2 của Mỹ — thước đo tài sản thanh khoản của Cục Dự trữ Liên bang bao gồm tiền mặt, tiền gửi tiết kiệm và kiểm tra, quỹ thị trường tiền tệ, và chứng chỉ tiền gửi. M2 đo lường, thực chất, có bao nhiêu đô la tồn tại trong hệ thống tại bất kỳ thời điểm nào. Điều chỉnh giá tài sản cho sự tăng trưởng M2 tiết lộ giá trị của những tài sản đó so với nguồn cung tiền đang mở rộng thay vì chỉ trong các điều kiện danh nghĩa.

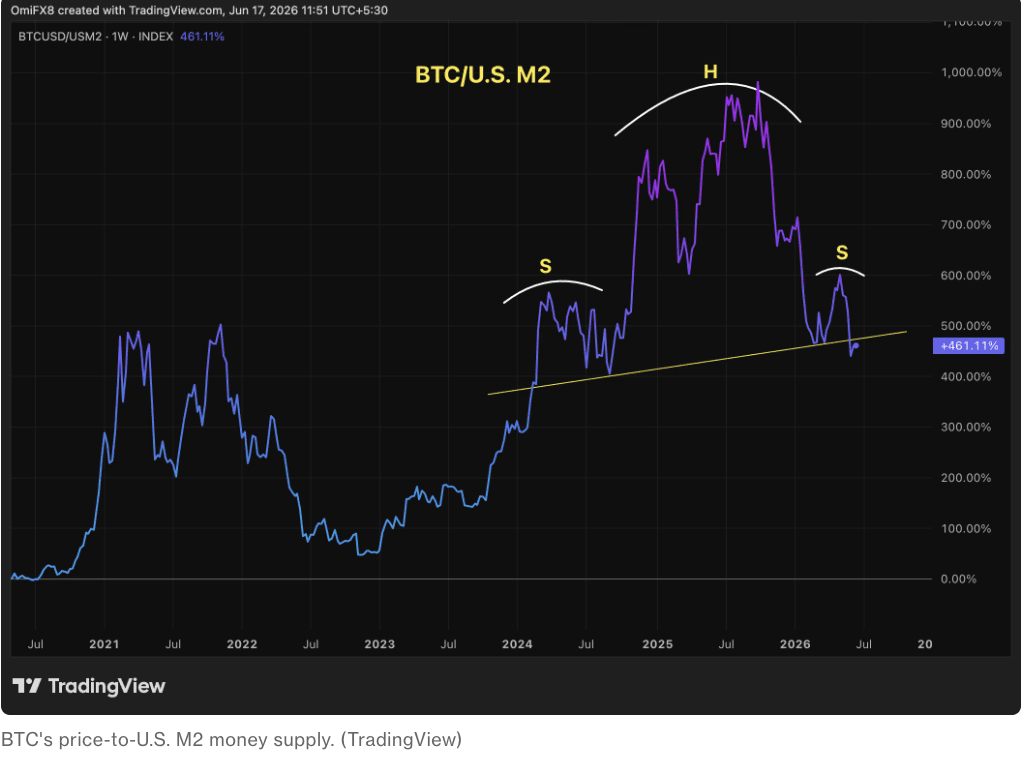

Tỷ lệ BTC/M2 của Bitcoin: một cảnh báo đầu-và-vai

Một số nhà quan sát coi Bitcoin như một thước đo beta cao cho thanh khoản đô la — một tài sản mà giá của nó phản ánh không chỉ động lực cung và cầu của chính nó mà còn sự mở rộng và co lại của cung đô la rộng hơn. Trên cơ sở đó, tỷ lệ BTC/M2 — giá Bitcoin đã được điều chỉnh cho sự tăng trưởng cung tiền — đã trở thành một trong những tín hiệu dài hạn được theo dõi nhiều nhất trong phân tích crypto.

Sau một đợt tăng mạnh từ 2023 đến 2025, tỷ lệ BTC/M2 dường như đã hình thành cái mà các nhà phân tích kỹ thuật gọi là mô hình đầu-và-vai — được hiểu theo cách cổ điển là một tín hiệu đảo chiều giảm giá. Nếu mô hình này giữ vững, nó sẽ gợi ý rằng lợi thế theo cấp số nhân của Bitcoin so với sự tăng trưởng cung tiền — động lực đã cho phép nó vượt qua sự giảm giá đồng tiền một cách thuyết phục trong các chu kỳ trước — đang phai nhạt, ít nhất là trong thời điểm hiện tại.

Điều này quan trọng hơn những gì có thể xuất hiện ban đầu. Giá trị của Bitcoin như một tài sản khan hiếm, có nguồn cung cố định luôn phần nào phụ thuộc vào khả năng vượt qua máy in tiền theo thời gian. Nếu tỷ lệ BTC/M2 đang hình thành một đỉnh cấu trúc, điều này sẽ gợi ý rằng mỗi đồng đô la mới thêm vào hệ thống không còn bị vượt qua bởi sự tăng giá của Bitcoin với cùng một tỷ lệ như trong các chu kỳ trước — một tín hiệu tiềm năng về việc giảm lợi suất cận biên từ giao dịch giảm phát đã hỗ trợ cho trường hợp tăng giá của Bitcoin đối với cả nhà đầu tư bán lẻ và tổ chức.

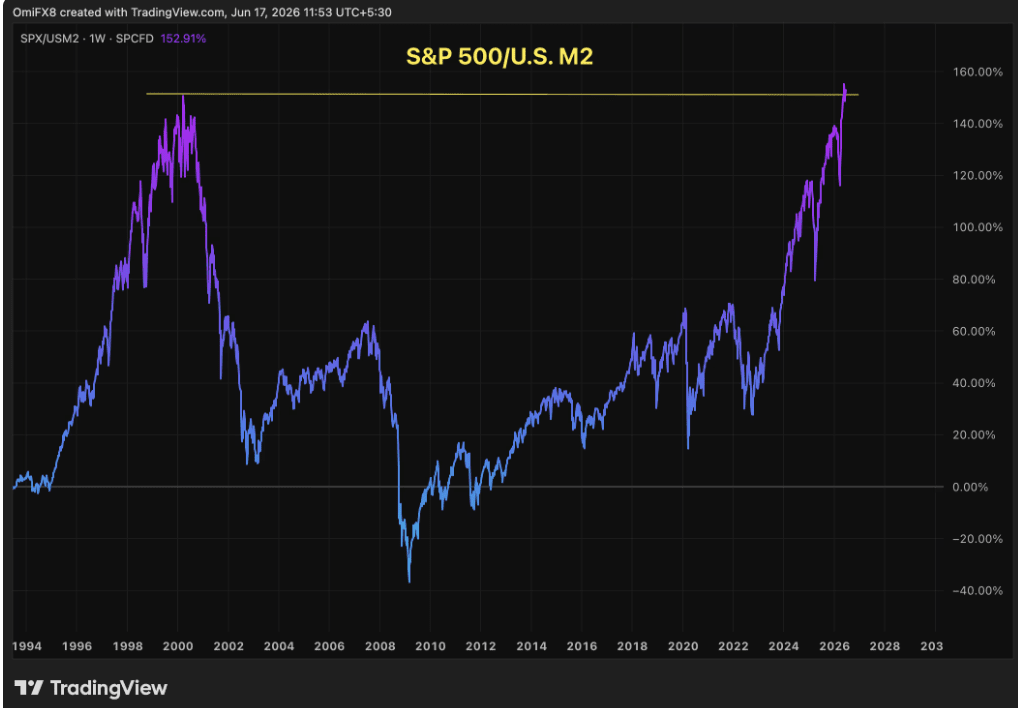

S&P 500 theo các điều chỉnh M2: một phần tư thế kỷ in tiền để khôi phục đỉnh điểm của dot-com

Câu chuyện điều chỉnh theo cung tiền của S&P 500 cũng ấn tượng không kém. Tính theo giá danh nghĩa, chỉ số hiện đang dao động gần mức cao kỷ lục 7,511 — cao hơn nhiều so với mức đỉnh năm 2000 khoảng 1,500 điểm và dường như nằm trong một vũ trụ khác so với đỉnh điểm của bong bóng dot-com.

Tuy nhiên, điều chỉnh cho hai thập kỷ tăng trưởng M2, S&P 500 chỉ mới gần đây khôi phục được mức cao năm 2000 theo các điều chỉnh tiền tệ thực. Nói cách khác: đã mất 25 năm mở rộng cung tiền liên tục để chỉ số có được giá trị điều chỉnh theo lạm phát trở lại nơi nó đứng ở đỉnh điểm của bong bóng dot-com.

Điều này không nhất thiết có nghĩa là cổ phiếu đang bị kéo dài như những năm 1999-2000 — lợi nhuận doanh nghiệp ngày nay thường được coi là mạnh mẽ hơn, đa dạng hơn và bền bỉ hơn so với những công ty dot-com chủ yếu không có doanh thu đã thống trị chỉ số vào cuối những năm 1990. Nhưng trên cơ sở điều chỉnh cung tiền cụ thể này, toán học thật đáng lo ngại: mỗi đồng đô la mới thêm vào hệ thống tài chính trong suốt 25 năm qua đã phải làm việc chăm chỉ hơn để có được mức tăng giá trị cổ phiếu tương đối nhỏ hơn. Các mức cao kỷ lục danh nghĩa là có thật, nhưng mức tăng điều chỉnh theo tiền tệ thì khiêm tốn hơn nhiều.

Những gì hai tín hiệu này nói cùng nhau

Sự kết hợp giữa mô hình đầu-và-vai BTC/M2 của Bitcoin và định giá tiền tệ kéo dài của S&P 500 chỉ ra cùng một động lực cơ bản: hệ thống tài chính toàn cầu đã mở rộng cung tiền một cách đáng kể trong suốt hai thập kỷ qua đến mức mà các mức tăng giá tài sản danh nghĩa ngày càng phản ánh sự mở rộng tiền tệ hơn là sự tạo ra giá trị thực sự. Khi cả tài sản nhạy cảm với thanh khoản nhất thế giới (Bitcoin) và chỉ số chuẩn cho cổ phiếu toàn cầu (S&P 500) đều cho thấy dấu hiệu khó khăn theo các điều chỉnh M2 đồng thời, tín hiệu này đáng để xem xét nghiêm túc.

Bitcoin đã đôi khi hoạt động như một chỉ báo dẫn đầu cho các biến động vĩ mô rộng lớn hơn — di chuyển trước các điểm giao nhau của thị trường cổ phiếu từ vài tuần đến vài tháng. Nếu giá trị tiền tệ của Bitcoin thực sự đang mất giá so với sự tăng trưởng M2 và hình thành một mô hình giảm giá cấu trúc, điều đó có thể là một cảnh báo sớm rằng các mức tăng danh nghĩa của S&P 500 dựa trên một nền tảng mỏng hơn so với mức giá kỷ lục của nó gợi ý.

Liệu điều đó có chuyển thành sự yếu kém thực tế trong ngắn hạn cho cổ phiếu hay không vẫn là một câu hỏi mở — và khung này nên được xem xét cùng với các yếu tố kích thích ngay lập tức hơn (thỏa thuận hòa bình Mỹ-Iran, cuộc họp FOMC, quyết định của BOJ, ký kết Geneva) đang thúc đẩy hành động thị trường hàng ngày trong tuần này. Nhưng khi tài sản nhạy cảm với thanh khoản nhất trong phòng cho thấy dấu hiệu cấu trúc của việc mất đi cuộc chiến chống lại sự tăng trưởng cung đô la, thì ít nhất cũng đáng để thận trọng cho phần còn lại của thế giới rủi ro, theo CoinDesk.