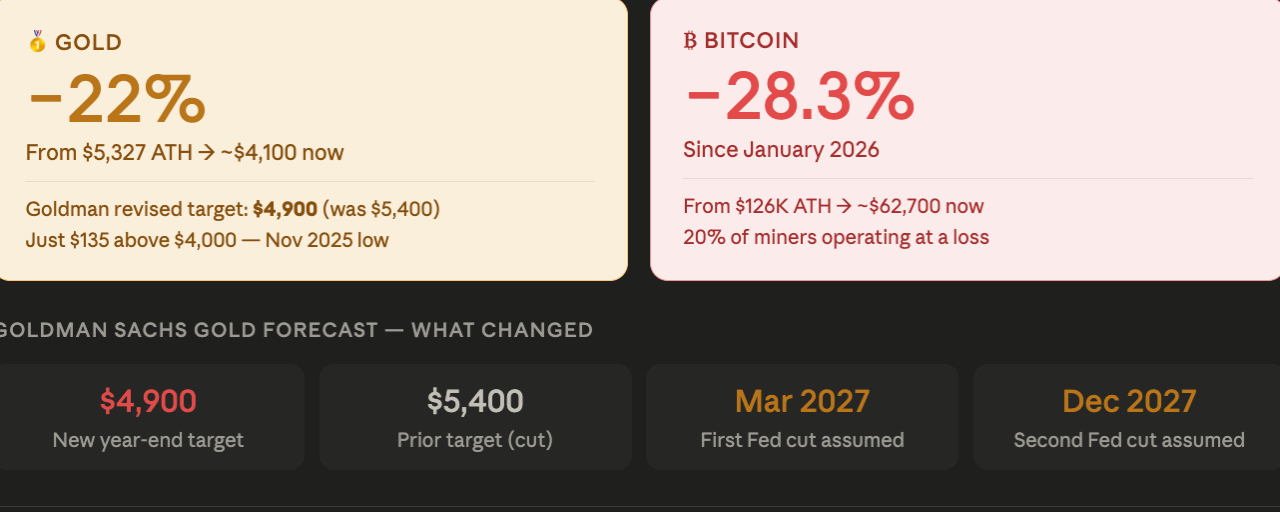

Goldman Sachs đã điều chỉnh dự báo giá vàng cuối năm xuống 500 đô la mỗi ounce, còn 4,900 đô la, viện dẫn lập trường cứng rắn 'cao hơn lâu dài' của Cục Dự trữ Liên bang sau biểu đồ điểm nghiêng về chính sách hôm thứ Tư. Các nhà phân tích hàng hóa của ngân hàng, Lina Thomas và Daan Struyven, hiện giả định rằng đợt cắt lãi suất đầu tiên của Fed đã được dời đến tháng 3 năm 2027, với đợt cắt thứ hai vào tháng 12 năm 2027 — một mốc thời gian loại bỏ yếu tố kích thích đã hỗ trợ nhiều cho trường hợp tăng giá đối với tài sản không sinh lời cho đến đầu năm 2026.

"Những góc nhìn của chúng tôi về giá vàng vẫn mang tính xây dựng về cấu trúc nhưng thận trọng về chiến thuật, với rủi ro giảm trong ngắn hạn và rủi ro tăng trong trung hạn," các nhà phân tích cho biết.

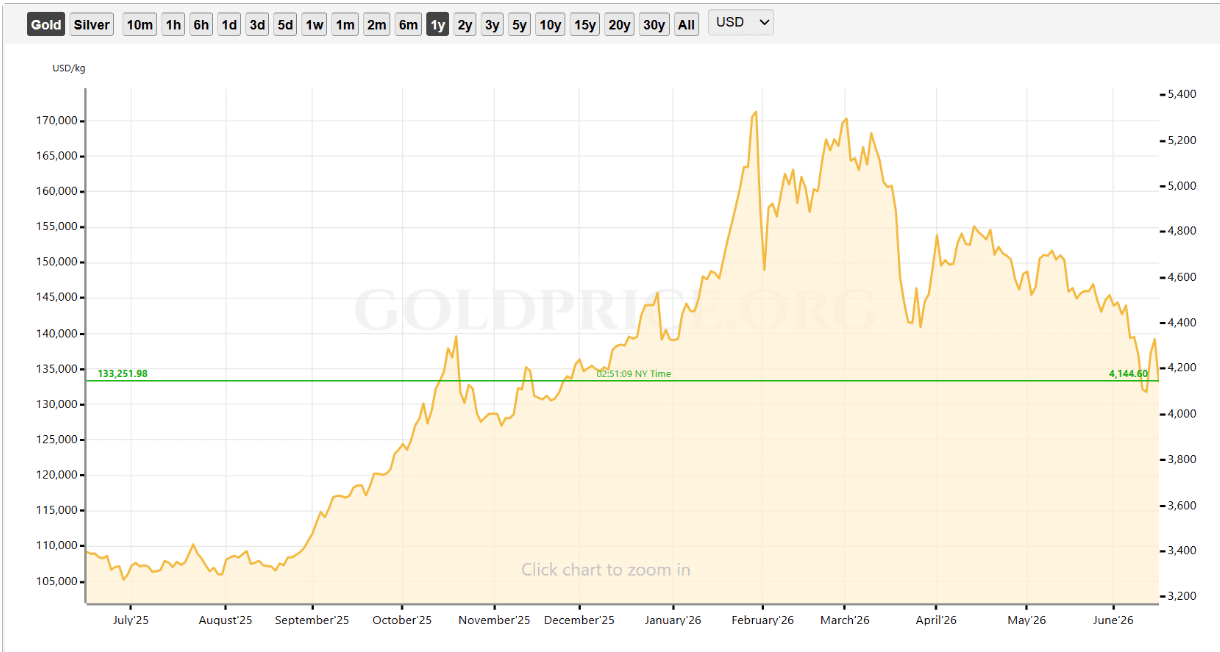

Thị trường gấu của vàng đang trở nên sâu sắc hơn: 135 đô la từ mức 4,000 đô la.

Tại mức giá hiện tại gần 4,100 đô la, vàng đã giảm hơn 22% so với mức cao nhất mọi thời đại vào tháng 1 là 5,327 đô la mỗi ounce — rõ ràng là ở trong lãnh thổ thị trường gấu theo định nghĩa thông thường. Mục tiêu điều chỉnh của Goldman là 4,900 đô la ngụ ý khả năng tăng giá có ý nghĩa từ mức hiện tại nhưng đại diện cho một sự hạ cấp đáng kể từ dự đoán 5,400 đô la trước đó được xây dựng dựa trên giả định rằng các đợt cắt giảm lãi suất của Fed sẽ xảy ra vào năm 2026.

Vàng giờ chỉ còn 135 đô la nữa là chạm mức 4,000 đô la — một mức chưa thấy kể từ tháng 11 — làm cho vài tuần tới đặc biệt quan trọng cho cấu trúc kỹ thuật trung hạn của kim loại quý. Một sự phá vỡ dưới 4,000 đô la sẽ đại diện cho một giai đoạn mới của thị trường gấu mà bắt đầu sau đỉnh điểm tháng 1, gia tăng thêm áp lực lên giả thuyết giao dịch giảm phát đã thúc đẩy sự bùng nổ ban đầu từ dưới 2,000 đô la vào tháng 10 năm 2023 đến 5,327 đô la vào tháng 1 năm 2026.

Cơ chế: không có lãi suất, lãi suất cao hơn, định giá lại giả thuyết tiền dễ.

Sự điều chỉnh dự đoán của Goldman phản ánh một động lực đơn giản nhưng có hậu quả. Vàng không trả lãi — làm cho nó nhạy cảm trực tiếp với chi phí cơ hội của việc nắm giữ nó so với các lựa chọn thay thế sinh lãi. Với biểu đồ chấm của Fed vào tháng 6 cho thấy 9 trong số 18 quan chức dự đoán tăng lãi suất vào năm 2026 và đợt cắt giảm đầu tiên giờ đã lùi đến tháng 3 năm 2027, sự chênh lệch lãi suất giữa vàng và trái phiếu Kho bạc hoặc quỹ thị trường tiền tệ đã mở rộng đến mức làm cho chi phí cơ hội của việc sở hữu vàng ngày càng trở nên khó chịu hơn cho các nhà phân bổ tổ chức.

"Thị trường có thể đang định giá lại toàn bộ giả thuyết tiền dễ đã đưa vàng lên mức cao kỷ lục vào đầu năm nay," như CoinTelegraph đã lưu ý — một quá trình sẽ tiếp tục hợp lý miễn là kỳ vọng tăng lãi suất của Fed vẫn cao chứ không phải giảm. Mục tiêu 4,900 đô la của Goldman về cơ bản đã tính đến việc định giá lại hoàn tất trước cuối năm, với một sự phục hồi nhẹ từ mức hiện tại khi tác động giảm phát của thỏa thuận Iran tiếp tục được phản ánh trong dữ liệu và nhu cầu cấu trúc trung hạn từ các ngân hàng trung ương và đa dạng hóa dự trữ tiếp tục.

"Chỉ khi lạm phát giảm, các đợt cắt giảm lãi suất trở nên khả thi, và thanh khoản cải thiện cùng với chi phí vốn thấp hơn, thì khẩu vị rủi ro tổng thể mới thực sự đảo ngược," Tim Sun, nhà nghiên cứu cấp cao của HashKey Group cho CoinTelegraph biết — một khuôn khổ áp dụng cho vàng, Bitcoin và mọi tài sản rủi ro không sinh lời khác đồng thời.

Bitcoin phải đối mặt với áp lực kinh tế vĩ mô giống hệt.

Sự tương đồng với Bitcoin là rõ ràng và trực tiếp. Bitcoin đã giảm 28.3% kể từ tháng 1 — hơi hơn mức giảm 22% của vàng từ mức cao nhất mọi thời đại. Cả hai tài sản đều không sinh lãi, cả hai đều được phân loại là nơi lưu trữ giá trị theo giả thuyết giao dịch giảm phát, và cả hai đều đang bị định giá lại theo môi trường lãi suất cao kéo dài giống nhau. CME FedWatch hiện cho thấy xác suất cao lãi suất sẽ giữ nguyên hoặc tăng trong phần còn lại của năm 2026, phù hợp với phân phối diều hâu của biểu đồ chấm tháng 6.

Sự phân biệt quan trọng — và lý do Bitcoin giảm nhiều hơn về tỷ lệ phần trăm so với vàng — là Bitcoin mang theo các yếu tố rủi ro bổ sung mà vàng không có. Sự sụp đổ cổ phiếu ưu đãi STRC của chiến lược dưới giá đã giới thiệu nỗi lo về người bán bị ép xung quanh người nắm giữ Bitcoin lớn nhất trên thị trường. JPMorgan ước tính 20% thợ đào Bitcoin hiện đang hoạt động với thua lỗ ở mức giá hiện tại, với các thợ đào niêm yết công khai đã bán hơn 32,000 BTC chỉ trong Q1 để trang trải chi phí hoạt động. Và mối tương quan 0.6 của Bitcoin với S&P 500 có nghĩa là nó hấp thụ áp lực rủi ro của thị trường chứng khoán mà vàng, với mối tương quan chứng khoán thấp hơn, thoát khỏi một phần.

Mục tiêu giá vàng 4,900 đô la của Goldman dựa trên thời gian cắt giảm lãi suất lần đầu vào tháng 3 năm 2027 cung cấp một khung hữu ích cho Bitcoin. Nếu đợt cắt giảm tiếp theo của Fed không xảy ra cho đến tháng 3 năm 2027, yếu tố kinh tế vĩ mô chính hỗ trợ sự phục hồi bền vững của Bitcoin — điều kiện thanh khoản cải thiện và giảm chi phí cơ hội của việc nắm giữ tài sản rủi ro không sinh lời — sẽ còn khoảng chín tháng nữa. Trong thời gian này, các động lực tích lũy cấu trúc được Glassnode, K33 và CryptoQuant xác định cần phải giữ vững trước áp lực kinh tế vĩ mô tiếp tục để Bitcoin xây dựng nền tảng mà không cần yếu tố cắt giảm lãi suất trước khi phục hồi.

Trường hợp tăng trưởng cấu trúc vẫn giữ nguyên — nhưng nó cần sự kiên nhẫn.

Khung của chính Goldman — "cấu trúc tích cực nhưng thận trọng về mặt chiến thuật, với rủi ro giảm ngắn hạn và rủi ro tăng trung hạn" — có thể được áp dụng từng chữ cho Bitcoin trong môi trường hiện tại. Trường hợp cấu trúc dài hạn cho cả hai tài sản vẫn không thay đổi: mua vàng của ngân hàng trung ương tiếp tục ở mức kỷ lục, nguồn cung người nắm giữ dài hạn của Bitcoin đạt mức cao nhất mọi thời đại là 79%, và các động lực giảm phát đã thúc đẩy cả hai tài sản đạt kỷ lục vào năm 2025 sẽ tái khẳng định khi chính sách tiền tệ cuối cùng nới lỏng.

Thực tế chiến thuật là với biểu đồ chấm của Fed dự đoán tăng thay vì cắt giảm, giả định cắt giảm lần đầu vào tháng 3 năm 2027 tạo ra một khoảng thời gian dài đầy áp lực kinh tế vĩ mô mà không tài sản nào có thể dễ dàng vượt qua chỉ bằng các yếu tố cơ bản cấu trúc — ít nhất là không trong ngắn hạn.