Trong nhiều năm, thị trường đã học cách coi các chu kỳ của Bitcoin như một điều gần như có thể dự đoán được.

Halving, tăng tốc, hưng phấn, đỉnh điểm.

Nhưng chu kỳ này đã phá vỡ logic đó – và không phải ở giá cả, mà ở cấu trúc.

Không chỉ hành vi giá cả thay đổi; cơ chế thị trường cũng thay đổi. Dòng chảy thay đổi, tác nhân thống trị thay đổi, vĩ mô thay đổi. Vì vậy, phân tích năm 2025 với lăng kính của năm 2017 hay 2021 có thể dẫn đến những kết luận nguy hiểm.

Trong bài viết này, tôi giải thích lý do tại sao chu kỳ này khác biệt về cấu trúc, những biến số nào đã thay đổi và tại sao, theo quan điểm của tôi, mức cao nhất lịch sử thực sự vẫn chưa đạt được.

Những gì khiến các chu kỳ trước “giống nhau”

Các chu kỳ 2012, 2016 và 2020 chia sẻ một nền tảng vĩ mô và vi mô tương tự.

Những yếu tố này tạo ra một môi trường cực kỳ thuận lợi cho các chuyển động nhanh và sự đầu cơ quá mức:

Lãi suất gần bằng không hoặc đang giảm

Thanh khoản dồi dào

Khối lượng tham gia của tổ chức thấp

Hành động giá chủ yếu được kéo bởi bán lẻ

Sự hưng phấn gia tăng sau halving

Cung tương đối linh hoạt hơn

Cac sản phẩm phái sinh vẫn chưa chiếm ưu thế

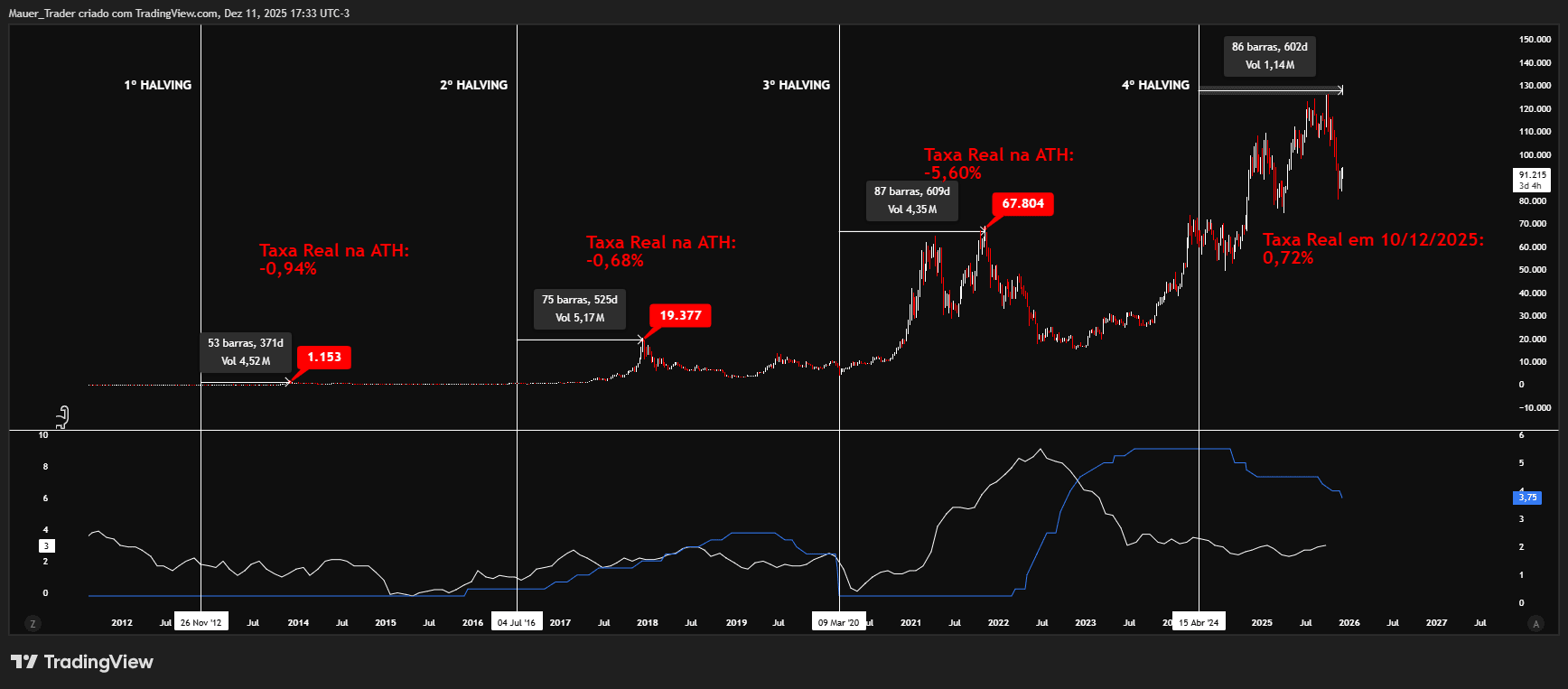

Trong môi trường này, halving có tác động trực tiếp và nhanh chóng đến giá. Lịch sử cho thấy, ATH xuất hiện, trung bình, khoảng 500 ngày sau sự kiện, với sự chậm trễ ngày càng tăng khi thị trường trưởng thành.

Sự khác biệt nổi bật nhất: lãi suất cao trong halving

Lần đầu tiên trong lịch sử Bitcoin, một halving xảy ra dưới lãi suất thực dương.

Trong các chu kỳ trước, lãi suất thực vào thời điểm halving khoảng:

2012: ≈ -1,9%

2016: ≈ -0,5%

2020: ≈ -1,0%

Tình huống này ủng hộ các tài sản rủi ro: tiền rẻ, thanh khoản cao và tìm kiếm lợi nhuận rộng rãi.

Vào năm 2024–2025, bối cảnh là ngược lại:

Lãi suất thực dương

Thanh khoản hạn chế hơn

Lạm phát được kiểm soát hơn, nhưng vẫn dai dẳng

Ít sẵn sàng chấp nhận rủi ro

Mua vào của các tổ chức dần dần và hợp lý hơn

Nếu lịch sử các ATH xảy ra với lãi suất thực âm, yếu tố duy nhất này đã gợi ý một chu kỳ chậm hơn và có thể bị dịch chuyển theo thời gian.

Sự tham gia của tổ chức đã thay đổi toàn bộ cơ chế (dữ liệu)

Trước đây, Bitcoin bị chi phối bởi bán lẻ: biến động, cảm xúc và chịu ảnh hưởng bởi các chuyển động parabol.

Hôm nay, cấu trúc là khác:

Các ETFs spot Bitcoin tích lũy hàng trăm tỷ đô la tài sản được quản lý và đã hấp thụ, kể từ khi ra mắt, khoảng từ 4% đến 5% tổng cung đang lưu hành.

Trung bình mua hàng ngày của các ETFs, trong nhiều khoảng thời gian từ 2024–2025, đã vượt qua lượng phát hành ròng sau halving (≈450 BTC/ngày), tạo ra một thâm hụt cung cấu trúc.

Các nhà tạo lập thị trường tổ chức thống trị thanh khoản trong ngày.

Các quỹ đầu cơ coi BTC là tài sản vĩ mô, liên kết nó với lãi suất thực, đô la và thanh khoản toàn cầu.

Thị trường quyền chọn bắt đầu ảnh hưởng trực tiếp đến các vùng giá và biến động ngụ ý.

Cân bằng mới này giảm:

Đỉnh điểm biến động cực đoan

Cơn sốt đầu cơ của bán lẻ

Các chuyển động parabol cổ điển

Và tạo ra một xu hướng tăng nặng nề hơn, liên tục và được hỗ trợ bởi dòng tiền từ tổ chức, không phải từ sự hưng phấn tức thì.

ETFs như động cơ chính của sự tăng giá (định lượng)

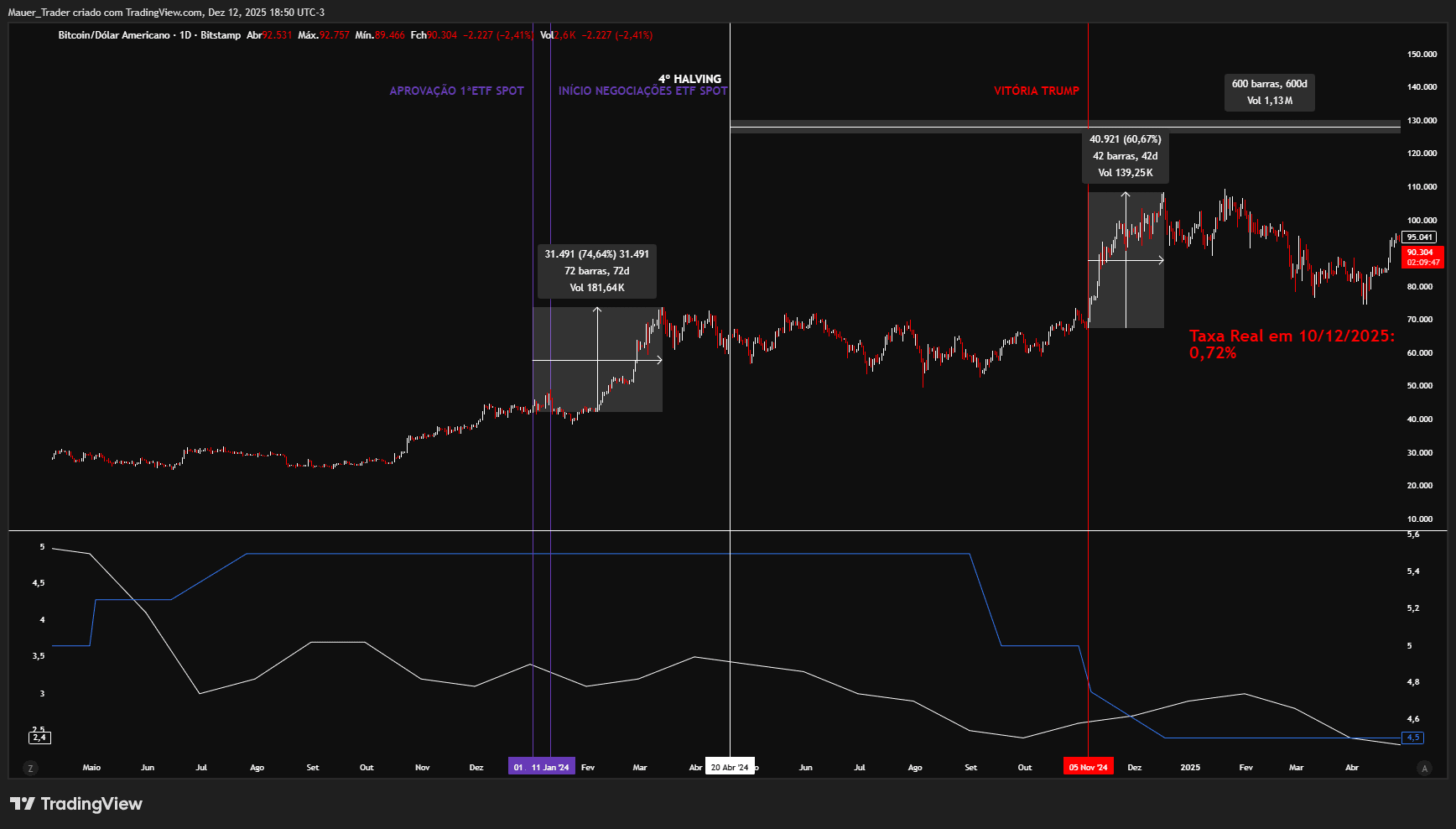

Phần lớn sự gia tăng giá trị của Bitcoin vào năm 2024 xảy ra trước halving.

Trong chu kỳ này, chất xúc tác chính ban đầu không phải là sự giảm cung do halving, mà là dòng tiền cấu trúc từ ETFs spot Bitcoin, được khuếch đại bởi một sự thay đổi quan trọng trong bối cảnh chính trị Mỹ, đã thay đổi kỳ vọng về quy định và dòng chảy.

Về mặt định lượng:

Trong nhiều thời điểm, các ETFs đã mua từ 2 đến 4 lần số lượng BTC phát hành hàng ngày bởi các thợ mỏ.

Trong các khoảng thời gian hàng tháng, dòng tiền ròng của các ETFs đã đủ để hấp thụ toàn bộ áp lực bán của các thợ mỏ và vẫn còn rút thanh khoản khỏi các sàn giao dịch.

Điều này giải thích tại sao BTC có thể tăng ngay cả trong môi trường lãi suất cao: nhu cầu đến từ việc phân bổ cấu trúc danh mục đầu tư, không phải từ thanh khoản rẻ.

Động lực này không tồn tại trong bất kỳ chu kỳ nào trước đây.

Cung cực kỳ ít thanh khoản (on-chain)

Chu kỳ hiện tại có điều kiện cung cấp khắt khe nhất trong lịch sử Bitcoin:

Số dư BTC trên các sàn giao dịch ở mức thấp nhất kể từ năm 2018, dưới 12% tổng cung.

Hơn 70% tổng cung không di chuyển trong ít nhất 1 năm, một kỷ lục lịch sử.

Những người nắm giữ dài hạn (LTHs) duy trì vị thế ròng tích cực ngay cả sau các mức cao mới.

Các thợ mỏ, sau khi chịu áp lực lớn trong các chu kỳ trước, hiện hoạt động với hiệu quả cao hơn và ít cần bán buộc.

Trong các chu kỳ trước, sự tăng giá nhanh chóng thu hút BTC vào các sàn giao dịch.

Trong chu kỳ này, điều ngược lại xảy ra: các ETFs và lưu ký tổ chức liên tục hút thanh khoản ra.

Kinh tế vĩ mô hiện tại không giống như bất kỳ chu kỳ nào khác

Các chu kỳ trước diễn ra trong môi trường:

Lãi suất thấp

Lạm phát được kiềm chế

Thâm hụt ngân sách được kiểm soát

Ảnh hưởng địa chính trị ít hơn

Hôm nay, bối cảnh bao gồm:

Lãi suất cao

Thâm hụt ngân sách cao kỷ lục

Lạm phát vừa phải, nhưng dai dẳng

Tái công nghiệp hóa, reshoring và phân mảnh địa chính trị

Các ngân hàng trung ương đối phó với mức nợ cao hơn về mặt cấu trúc

Đây là một chế độ vĩ mô chưa từng có cho Bitcoin.

ATH thực sự của chu kỳ này vẫn chưa đến

Dựa trên:

Lịch sử các ATH xảy ra trong môi trường lãi suất thực thấp hoặc âm

Sự chậm trễ cấu trúc gây ra bởi một halving dưới lãi suất thực dương

Tác động có thể đo lường của các ETFs spot

Mức độ cung cấp lịch sử ít thanh khoản

Kỳ vọng về một chu kỳ cắt giảm lãi suất phụ thuộc vào lạm phát và tăng trưởng

Sự bình thường hóa của biến động do hoạt động của tổ chức qua các sản phẩm phái sinh

Tôi đến với giả thuyết trung tâm:

👉 Lịch sử cho thấy, các đỉnh chu kỳ của Bitcoin xảy ra trong môi trường có mức độ khát vọng rủi ro cao hơn, thường liên quan đến lãi suất thực âm (một khu vực gần như là khoảng -0,8%).

Tham chiếu này không nên được coi là dấu hiệu chính xác, mà là một khu vực lịch sử được quan sát trong các chu kỳ trước, bất chấp sự phân bố rộng.

Hiện tại, lãi suất thực vẫn dương, gần 1,9%, điều này giúp giải thích sự thiếu hụt sự hưng phấn điển hình của đỉnh.

Nếu các chu kỳ trước cần môi trường này…

và cái này vẫn chưa trải qua nó…

thì có lý để xem xét rằng chu kỳ hiện tại chưa kết thúc — nó đang bị chậm trễ về mặt cấu trúc.

Hộp định lượng — Cách các đỉnh trước hình thành so với chu kỳ hiện tại

Lãi suất thực: âm ❌ | dương hiện tại ✅

Biến động thực hiện: cao ❌ | bị nén ✅

BTC trên sàn giao dịch: cao ❌ | thấp kỷ lục ✅

Nhu cầu tổ chức: biên ❌ | cấu trúc qua ETFs ✅

Hạn chế và thận trọng thống kê

Bitcoin vẫn chỉ có ba chu kỳ hoàn chỉnh, điều này hạn chế các suy diễn thống kê đáng tin cậy.

Tuy nhiên, sự lặp lại của các điều kiện vĩ mô trong các đỉnh trước gợi ý rằng mối quan hệ giữa lãi suất thực, thanh khoản và các mức cao nhất lịch sử không phải là ngẫu nhiên, mà là cấu trúc.

Kết luận

Chu kỳ Bitcoin này không phải là một phiên bản kéo dài của các chu kỳ trước.

Đây là một chu kỳ với cấu trúc khác, vĩ mô khác, loại cầu khác và hồ sơ giá khác.

Đây là chu kỳ mang tính tổ chức nhiều nhất, ít thanh khoản nhất và nhạy cảm nhất với lãi suất trong lịch sử.

Và, chính vì lý do đó, có thể là lần đầu tiên mà mức cao nhất thực sự xuất hiện sau khi phần lớn thị trường đã tuyên bố rằng đỉnh đã qua.

👉 Nếu các điều kiện vĩ mô mà lịch sử đã đánh dấu các đỉnh vẫn chưa xuất hiện, có lý do để coi chuyển động này như là kết thúc của chu kỳ — hay chỉ là một nửa của nó?