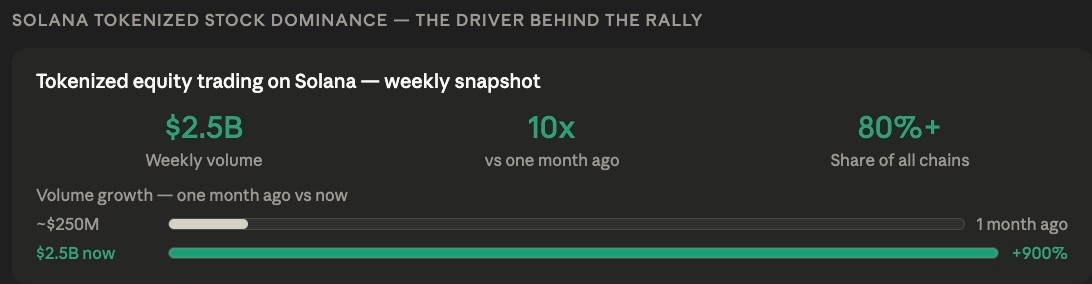

Bitcoin đã tìm được điểm đứng vững gần 60.000 USD vào thứ Sáu sau đợt bán tháo mạnh trong tuần, nhưng mức tăng lớn nhất lại đến từ mảng DeFi và hệ sinh thái Solana. Aave tăng 19% nhờ các cuộc thảo luận về việc Kraken mua lại và gợi ý từ người sáng lập về các hoạt động mua lại token tự động. SOL leo gần 10% khi khối lượng giao dịch cổ phiếu được token hóa đạt hơn 2,5 tỷ USD trong suốt cả tuần — cao gấp 10 lần so với một tháng trước — qua đó giúp Solana chiếm hơn 80% tỷ trọng giao dịch vốn chủ sở hữu token hóa trên tất cả các blockchain.

Vì sao AAVE tăng 19% trong 24 giờ

Hai chất xúc tác được kết hợp để thúc đẩy hiệu suất vượt trội của Aave. CoinDesk đưa tin hôm thứ Năm rằng sàn giao dịch tiền mã hóa Kraken đang tìm hiểu một khoản đầu tư mang tính chiến lược — mua 15% cổ phần trong giao thức cho vay DeFi với mức định giá 385 triệu USD. Chỉ riêng tin tức này đã đủ quan trọng đối với bất kỳ giao thức DeFi nào. Điều khuếch đại nó chính là phản ứng từ người sáng lập Aave, Stani Kulechov, khi ông phản biện trên bài đăng X trước những gợi ý rằng tài sản của Aave có thể bị bán với mức chiết khấu sâu — đồng thời nhấn mạnh rằng toàn bộ doanh thu của giao thức, hiện đang đạt 134 triệu USD theo quy mô năm, chảy về Aave DAO và cuối cùng mang lại lợi ích cho người nắm giữ token AAVE theo khuôn khổ “Aave Will Win” vừa được thông qua.

Kulechov cũng gợi ý “Aavenomics 3.0”—một đợt nâng cấp sắp tới đối với thiết kế token, sẽ giới thiệu cơ chế mua lại tự động. Sự kết hợp giữa một nhà mua theo tên tổ chức ở một mức định giá cụ thể, vai trò người sáng lập bảo vệ mô hình chia sẻ doanh thu của giao thức, và chất xúc tác cụ thể sắp tới dưới dạng các đợt mua lại token đã tạo ra một sự hội tụ hiếm có về các yếu tố nền tảng đối với AAVE—những yếu tố mà đa số token DeFi khác khó có được trong bối cảnh hiện tại.

Vì sao đà tăng của cổ phiếu token hóa trên Solana đang tăng tốc

Mức tăng 10% vào thứ Sáu của SOL phản ánh một sự thay đổi mang tính cấu trúc trong cách Solana được sử dụng—đang ngày càng khó có thể coi là một câu chuyện ngắn hạn. Khối lượng giao dịch cổ phiếu được token hóa thông qua hệ sinh thái Solana đạt hơn 2,5 tỷ USD trong tuần này—cao gấp mười lần so với một tháng trước—theo dữ liệu của RWA.xyz, qua đó mạng lưới sở hữu hơn 80% thị phần giao dịch cổ phiếu token hóa trên toàn bộ các blockchain.

Sự thống trị trong lĩnh vực cổ phiếu token hóa đang tạo ra một cấu hình nhu cầu mang tính nền tảng khác biệt đối với Solana so với câu chuyện memecoin và NFT từng đặc trưng cho chu kỳ 2024-2025 của mạng này. Cổ phiếu token hóa tạo ra khối lượng giao dịch bền vững, có động cơ kinh tế—ít phụ thuộc hơn vào các chu kỳ tâm lý đầu cơ so với hoạt động memecoin. Tuy nhiên, rủi ro tập trung mà Pump.fun đang phơi bày, như đã được nhận diện sớm trong tuần này, vẫn là một “cảnh báo mang tính cấu trúc” đối với mức độ đa dạng hóa doanh thu tổng thể của mạng.

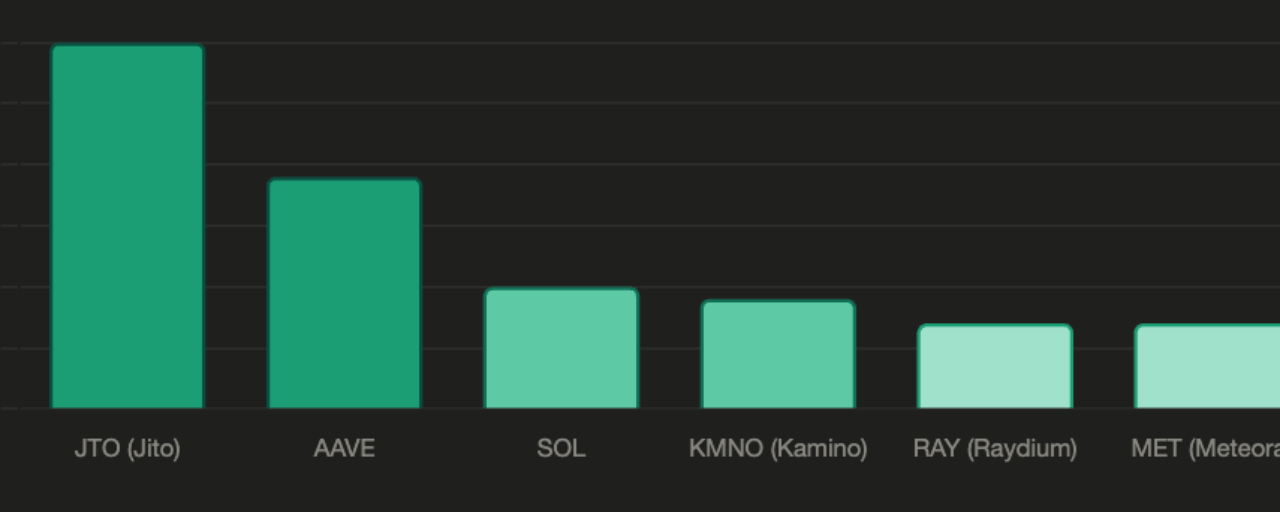

Những token hệ sinh thái Solana nào đã tăng và vì sao

Đợt bùng nổ khối lượng cổ phiếu token hóa đã kéo theo một số token DeFi của Solana gắn trực tiếp với hạ tầng giao dịch. JTO—token gốc của Jito, đơn vị vận hành giao thức liquid staking lớn nhất của Solana và đã công bố một nền tảng giao dịch mới vào tháng trước—tăng 30%, mức tăng mạnh nhất trong hệ sinh thái. Raydium và Meteora—cả hai đều là các sàn giao dịch phi tập trung (DEX) dựa trên Solana xử lý dòng chảy giao dịch cổ phiếu token hóa—mỗi sàn lần lượt tăng khoảng 7%. Kamino Finance, giao thức cho vay và cung cấp thanh khoản của Solana, tiến 9%.

Điểm chung của các mã tăng này là có thể thấy khá nhất quán: những token đi lên nhiều nhất là các token có liên hệ trực tiếp nhất với lớp hạ tầng xử lý và tài trợ cho hoạt động giao dịch cổ phiếu token hóa trên Solana—bao gồm staking, thanh khoản sàn giao dịch và các giao thức cho vay—những mảng này đều được hưởng lợi từ hoạt động kinh tế trên chuỗi tăng lên, bất kể tài sản cụ thể đang được giao dịch là gì.

Cần theo dõi: Liệu đà tăng của DeFi có kéo dài sang tháng 7 không

Kết quả vượt trội của AAVE và SOL vào thứ Sáu diễn ra trong bối cảnh Bitcoin đi ngang quanh mốc 60.000 USD—không bứt phá đi lên, nhưng cũng không giảm thêm. Thị trường crypto nói chung vẫn chịu áp lực từ sáu tuần liên tiếp dòng tiền ETF Bitcoin chảy ra, biểu đồ lãi suất “diều hâu” của Fed, sự đồng thuận trong khảo sát của Reuters về khả năng không cắt giảm lãi suất đến năm 2027, và chỉ số USD ở trên 101. Những lực cản này vẫn chưa được giải quyết.

Điều đã thay đổi là sự xuất hiện của các câu chuyện mang tính riêng cho từng giao thức và riêng cho từng hệ sinh thái—như khoản đầu tư của Kraken vào Aave, kế hoạch mua lại cổ phiếu theo Aavenomics 3.0, và sự thống trị của Solana trong cổ phiếu token hóa—đang tạo ra nhu cầu nền tảng thực sự, độc lập với các điều kiện vĩ mô. Câu hỏi bước vào tháng 7 là liệu các câu chuyện này có đủ đà để duy trì đà tăng trong một môi trường vĩ mô vẫn mang tính “thù địch về cấu trúc” đối với khẩu vị rủi ro rộng của crypto hay không, hay chúng chỉ là các nhịp “xoa dịu tạm thời” trong thị trường gấu đang diễn ra, dựa trên dữ liệu hiệu suất theo tuần.