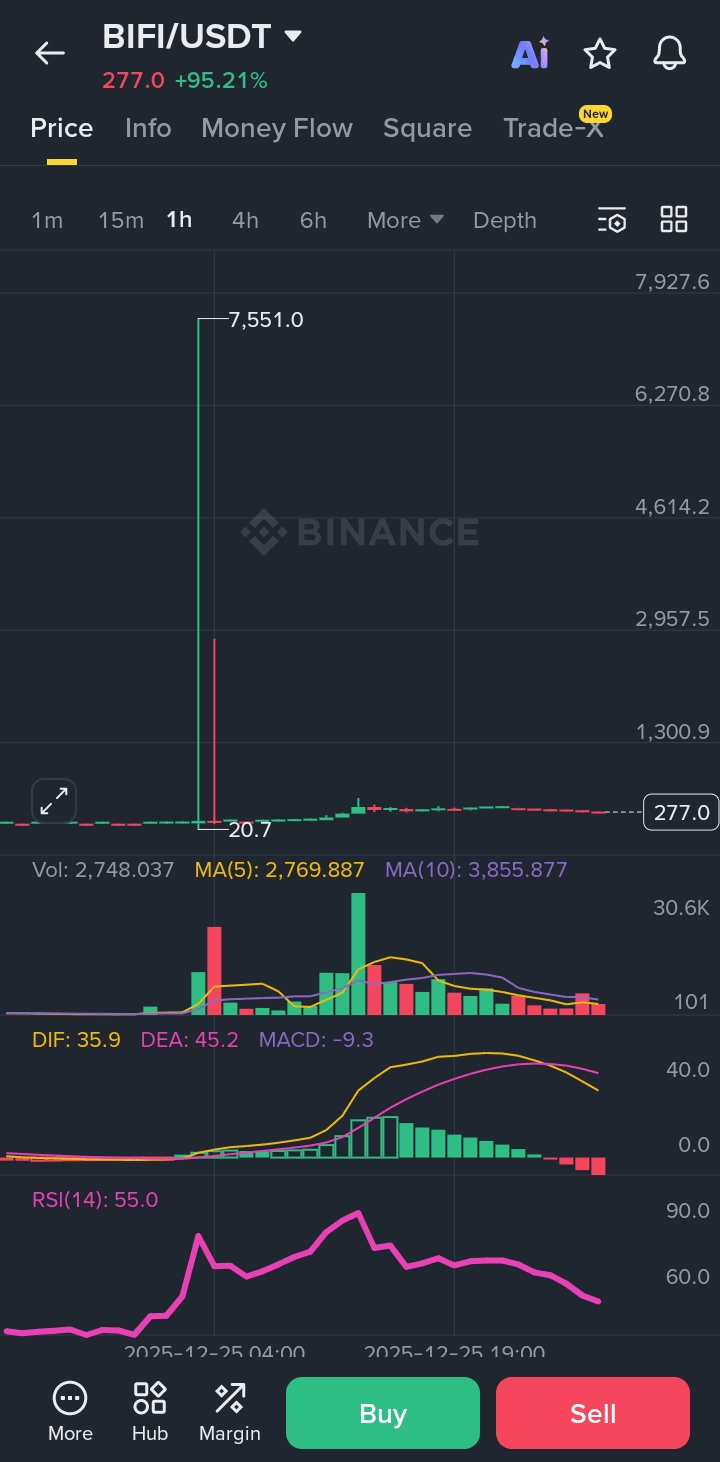

1) Sự thật khó khăn (dữ liệu, không phải ý kiến)

Phạm vi giao dịch bình thường: 200–300

Giá in bất thường:

Thấp: ~20

Cao: 7,551

Phạm vi giá tối đa: ~x365

Giá hiện tại: ~275

Khối lượng tại đỉnh x365: ~37.5k USDT

Đỉnh thứ hai: ~64.2k USDT, giá chỉ đạt ~483

Khối lượng 24h: ~43.86M USDT

➡️ Những con số này rõ ràng cho thấy sự đổ vỡ thanh khoản, không phải là một xu hướng thực sự hoặc dòng vốn vào.

2) Vấn đề cốt lõi: giá “in” do thanh khoản mỏng

Với chỉ vài chục nghìn USDT tại đỉnh, giá không thể đại diện cho cung-cầu thực sự.

Khi sổ lệnh mỏng:

Giá có thể nhảy qua các mức trống.

Các mức cao/thấp cực đoan có thể được in mà không có sự quan tâm giao dịch thực sự.

➡️ Các mức như 20 và 7,551 không được thị trường chấp nhận.

➡️ Giá tham chiếu thực sự không bao giờ rời khỏi vùng 200–300.

3) Tại sao hợp đồng tương lai (ngay cả x1) bị thanh lý

Thanh lý hợp đồng tương lai dựa trên giá đánh dấu, không chỉ giá giao dịch cuối cùng.

Trong thanh khoản mỏng:

Giá thị trường có thể bị kéo mạnh mẽ chỉ trong một khoảnh khắc.

Một vị thế ngắn x1 mở tại 200–300:

Chỉ cần một cú nhảy ~+100% (≈ 500–600) trong một khoảnh khắc

Để kích hoạt thanh lý cưỡng bức

➡️ Các vị thế hợp đồng tương lai được tự động đóng lại.

➡️ Kết quả: tài khoản bị xóa, nhưng không ghi nhận nợ.

4) Tại sao vay ký quỹ giao ngay hoặc lựa chọn có thể tạo ra nợ thực, ngay cả khi x1

Sự khác biệt chính

Hợp đồng tương lai: tự động thanh lý giới hạn thiệt hại

Vay ký quỹ giao ngay / lựa chọn trần: không có giới hạn thiệt hại

Nợ bị khóa ở mức giá cực đoan, không phải nơi giá sau đó trở lại.

4.1 Ký quỹ giao ngay ngắn – ví dụ số

Giả sử:

Ngắn 1 BIFI qua vay tại 260

Tại đỉnh:

Mức cao đã in: 7,551

Tính toán:

Bán ban đầu: +260 USDT

Cần mua lại tại đỉnh: −7,551 USDT

👉 Nợ ròng = 7,551 − 260 = 7,291 USDT cho 1 BIFI

Nếu kích thước vị thế là:

10 BIFI → 72,910 USDT nợ

100 BIFI → 729,100 USDT nợ

📌 Giá sau đó trở lại 275 không xóa bỏ nợ.

Trách nhiệm được tạo ra tại đỉnh.

4.2 Lựa chọn – quyền chọn trần (không được bảo hiểm)

Bán quyền chọn có rủi ro lý thuyết không giới hạn.

Tại mức giá 7,551, người bán phải thanh toán ở mức đó.

Nếu ký quỹ không đủ:

Tài khoản âm

Các quỹ bổ sung phải được nộp

➡️ Đây là nợ thực, có thể thi hành, không chỉ là thiệt hại trên giấy.

5) Kết luận cuối cùng

Sự kiện BIFI hôm nay không chỉ xóa sổ các nhà giao dịch hợp đồng tương lai.

Nó có thể — và có thể đã — tạo ra nợ thực sự khổng lồ cho bất kỳ ai sử dụng vay ký quỹ giao ngay hoặc lựa chọn trần, ngay cả khi x1 và ngay cả với quan điểm giảm giá đơn giản.

Đây không phải là một thất bại chiến lược.

Đó là một thất bại về thanh khoản cấu trúc.

⚠️ Điểm chính

Hợp đồng tương lai: có thể bị xóa, nhưng không có nợ

Ký quỹ giao ngay / lựa chọn: có thể tạo ra nợ thực

Tài sản in “nến dính” như thế này không phải là công cụ giao dịch — chúng là bẫy thanh khoản

📌 BIFI hôm nay là một ví dụ điển hình về rủi ro hệ thống do thanh khoản mỏng, không phải hướng thị trường.