Chúng ta đang sống trong một thời đại thật thú vị.

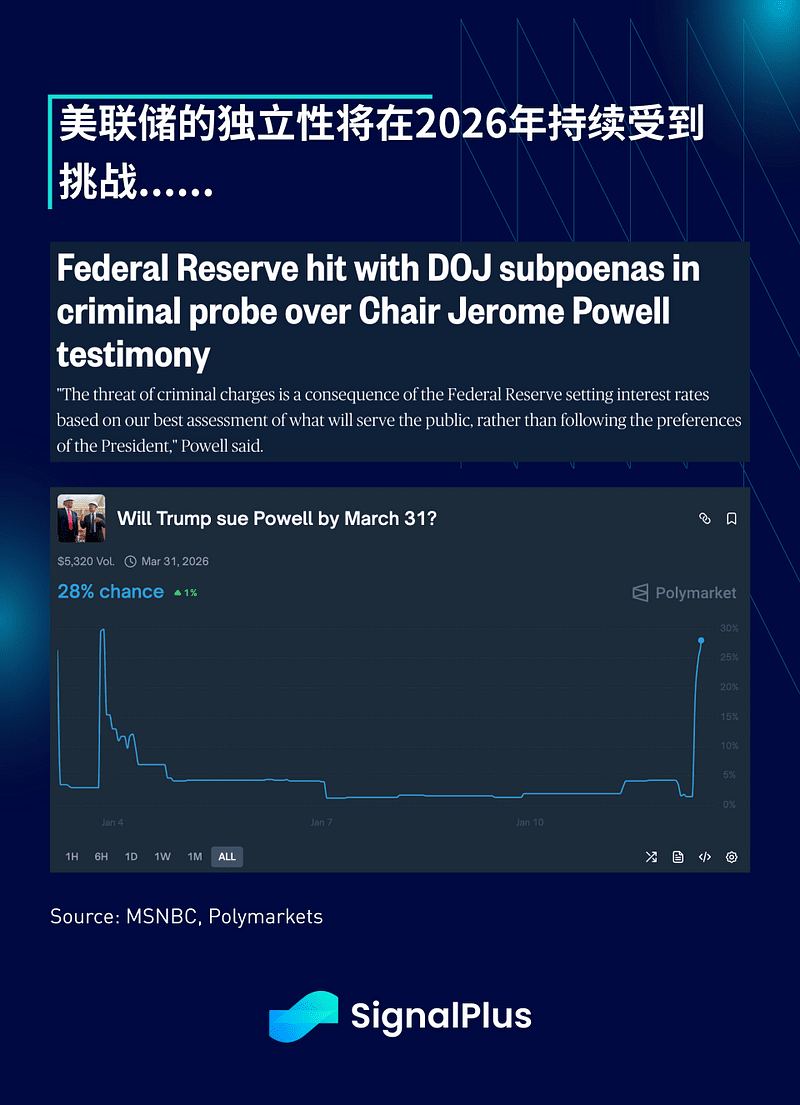

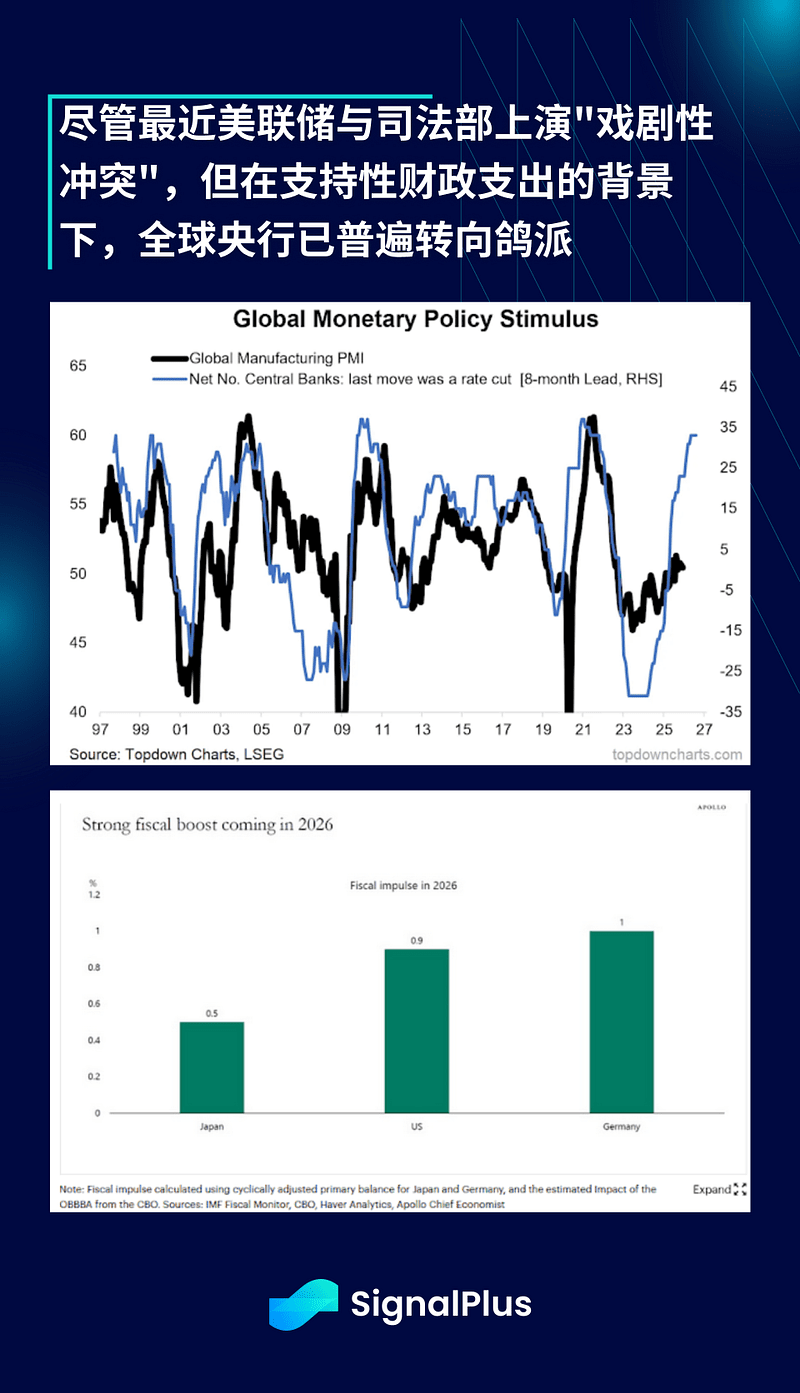

Ngay khi thị trường đóng cửa và lập kỷ lục mới, chính phủ Mỹ đang bận rộn triển khai hành động "thay đổi chính quyền 2.0" trên toàn cầu. Sáng nay chúng ta thức dậy và biết rằng Bộ Tư pháp đã gửi giấy triệu tập đến Fed vì độc lập của cơ quan này liên tục bị thách thức:

"Sự đe dọa về các cáo buộc hình sự là kết quả của việc Cục Dự trữ Liên bang (Fed) thiết lập lãi suất dựa trên sự đánh giá tốt nhất vì lợi ích công chúng, thay vì tuân theo sở thích của tổng thống."

- Jerome Powell, ngày 11 tháng 1 năm 2026

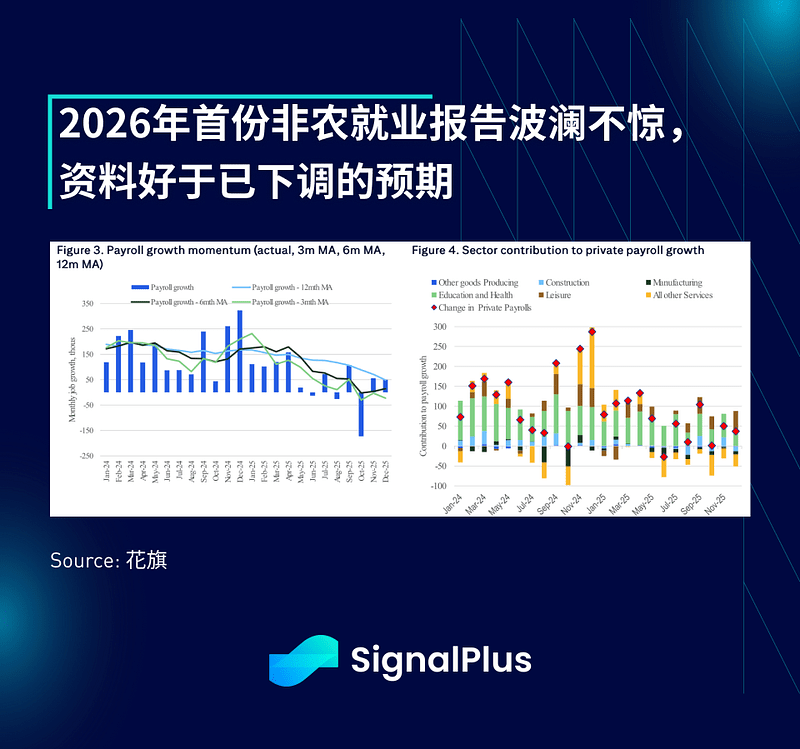

Trong khi đó, báo cáo việc làm mới nhất cho thấy Mỹ vẫn đang ở trong bối cảnh tăng trưởng kiểu "cô gái tóc vàng": dữ liệu lao động không quá nóng hỗ trợ cho lập trường chính sách tiền tệ đã nới lỏng, trong khi kỳ vọng suy giảm giá trị đồng tiền pháp định khiến giá tài sản duy trì ở một nền tảng cao ổn định. Mặc dù số lượng việc làm phi nông nghiệp thấp hơn dự kiến 50.000, nhưng tỷ lệ thất nghiệp tốt ở mức 4,4% và mức tăng mạnh về thu nhập trung bình theo giờ so với cùng kỳ năm trước đạt 3,8% đã bù đắp cho khoảng trống này.

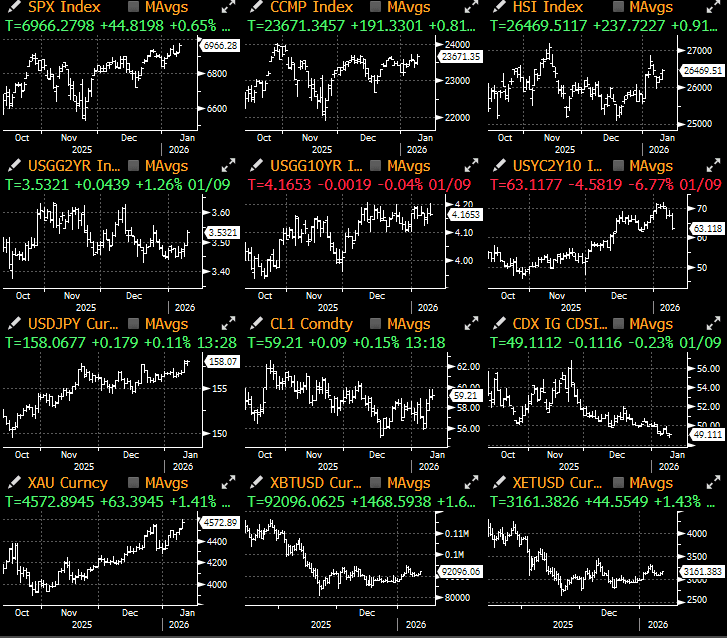

Tóm lại, đây là một báo cáo tăng trưởng vững chắc, khiến thị trường điều chỉnh nhẹ kỳ vọng giảm lãi suất của Cục Dự trữ Liên bang ở phần đầu đường cong, trong khi chỉ số S&P 500, dầu thô và thậm chí cả đồng đô la Mỹ đều nhận được hỗ trợ tốt từ báo cáo này.

Một điểm nóng khác trong tuần này là phán quyết của Tòa án Tối cao Mỹ về Đạo luật Quyền lực Kinh tế Khẩn cấp Quốc tế (vụ kiện thuế quan của Trump), hiện vẫn chưa có thông tin gì được công bố. Kết quả tốt nhất có thể là tòa án cấm chính phủ áp dụng thuế quan đơn phương trong tương lai, nhưng cho phép giữ lại các mức thuế hiện hành như một thỏa hiệp chính trị nhất thời. Theo các nhà phân tích trên phố Wall, phán quyết có thể được công bố vào thứ Tư tuần này, ngày công bố ý kiến tiếp theo.

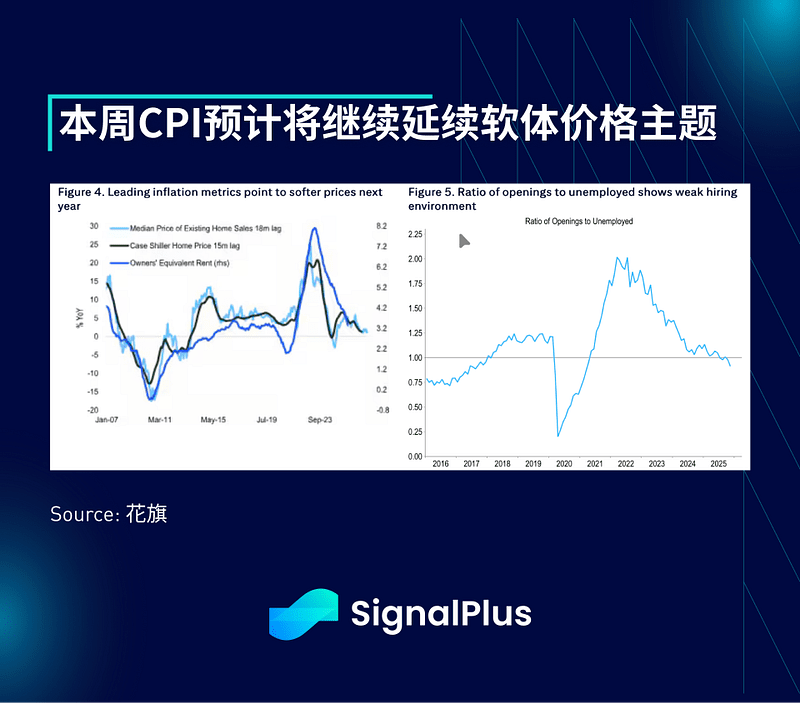

Về dữ liệu, CPI được công bố vào ngày mai sẽ là tâm điểm, với dự báo CPI cốt lõi tăng 0,27% theo tháng và 2,7% theo năm. Trọng tâm sẽ tập trung vào lạm phát nhà ở, đặc biệt khi chính phủ gần đây đang chú ý đến khả năng chi trả nhà ở. Sau đó sẽ là PPI (bao gồm dữ liệu của tháng 10 và 11), tiếp theo là dữ liệu bán lẻ (dự báo tăng 0,4% theo tháng) và sản lượng công nghiệp, khép lại tuần này.

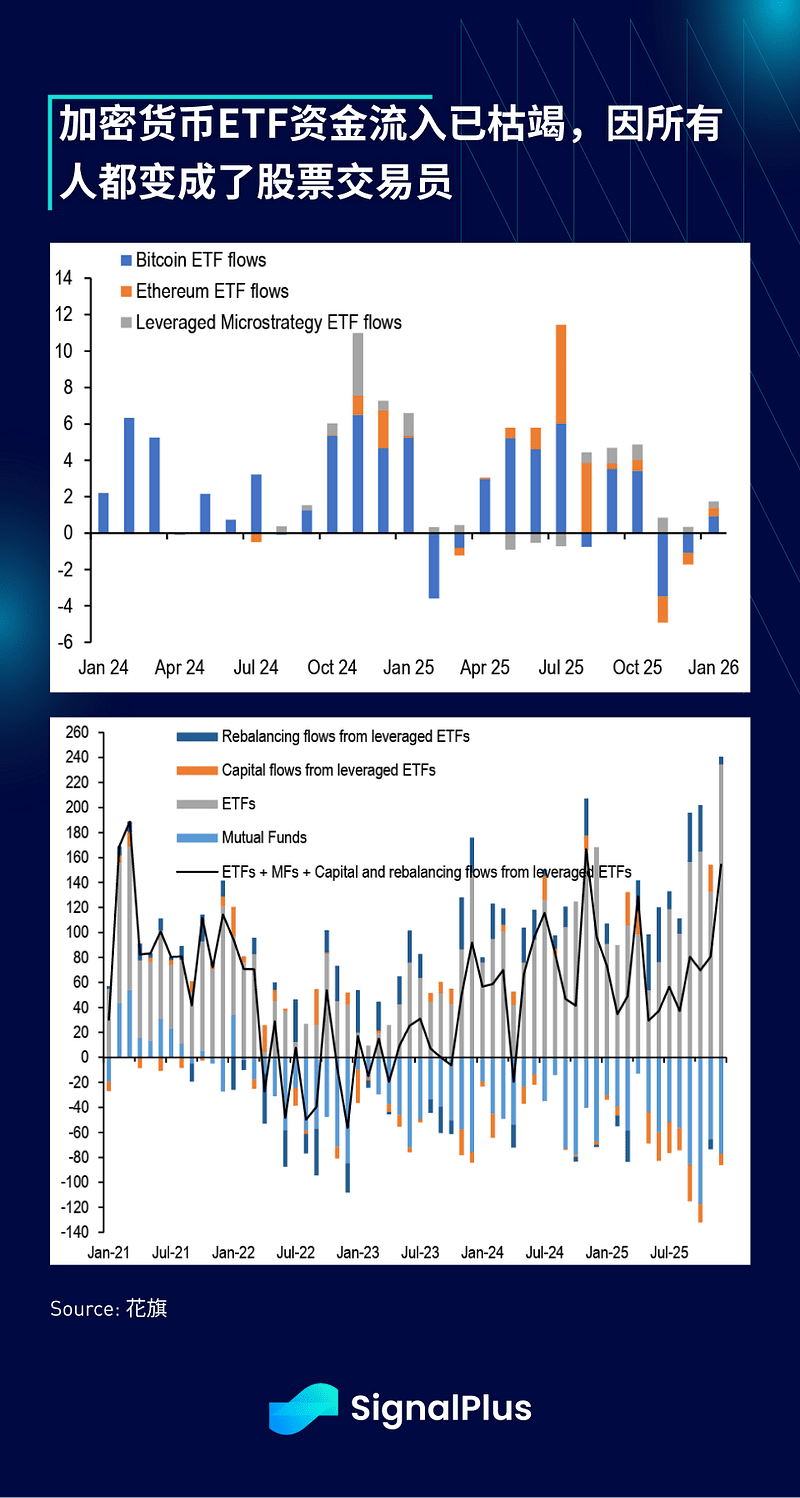

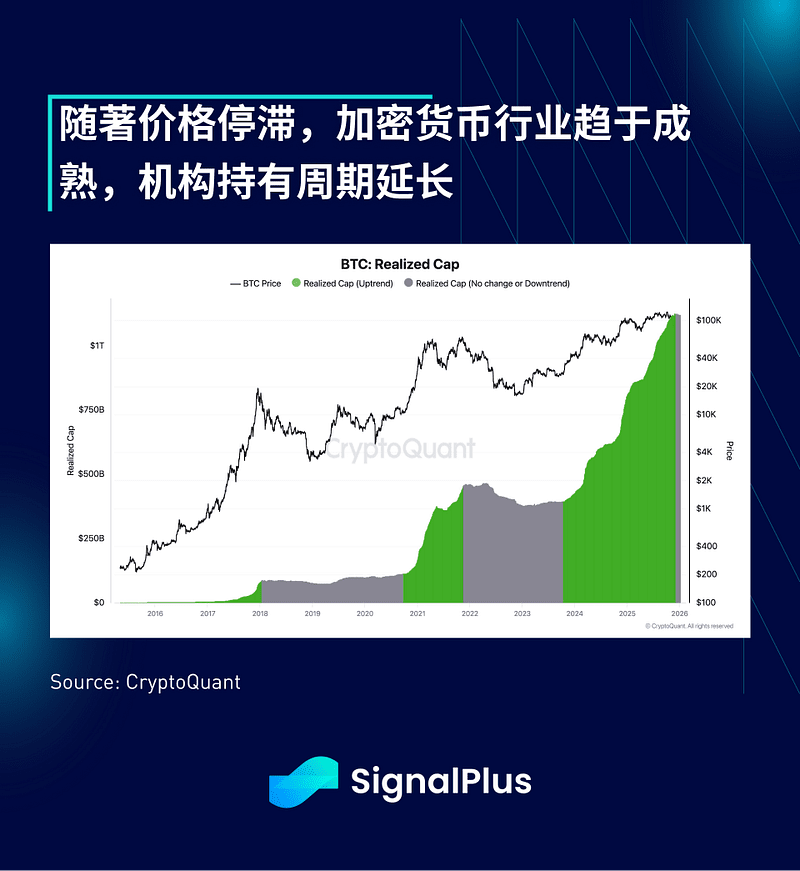

Tiền mã hóa đã trải qua một tuần giao dịch nhàm chán như thường lệ, với BTC dao động quanh mức 92.000 USD mà không có điểm nhấn nào đáng kể. Dòng tiền vào các quỹ ETF BTC/ETH trong tháng 12 và từ đầu năm 2025 đến nay rất thất vọng, gần như không có sự phục hồi sau một tháng 10 đầy khó khăn. Mặt khác, các quỹ ETF cổ phiếu tài chính truyền thống ghi nhận dòng tiền vào kỷ lục 235 tỷ USD trong tháng 12 năm 2025, khi nhà đầu tư gần như đã chuyển toàn bộ thói quen đầu cơ sang giao dịch cổ phiếu, hiện vẫn chưa rõ có yếu tố nào ngắn hạn nào có thể đảo ngược xu hướng này.

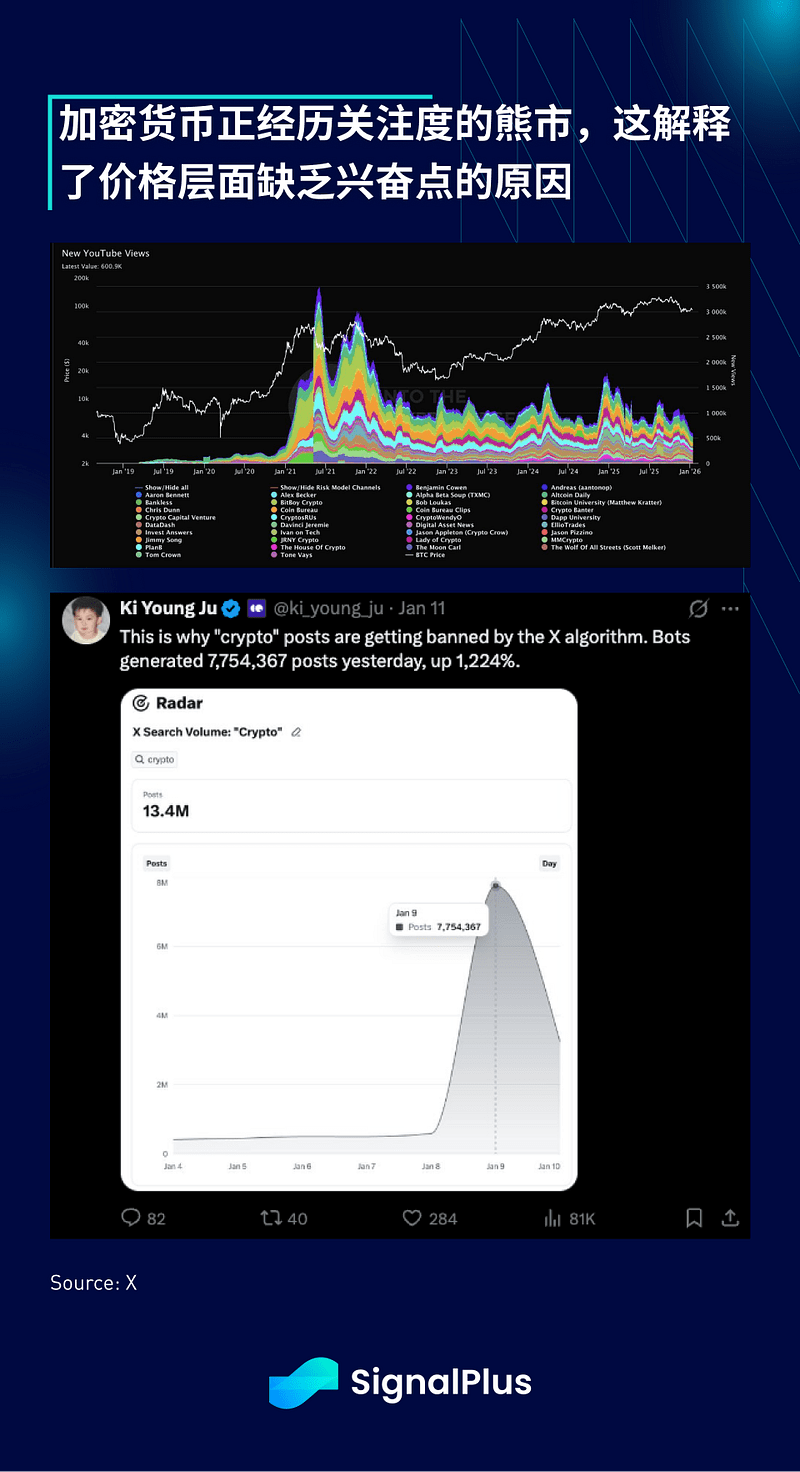

Ngoài giá cả, mức độ quan tâm và sức nóng của tiền mã hóa cũng đã giảm rõ rệt. Số lượt xem trung bình hàng tháng trên YouTube đối với nội dung tiền mã hóa đã sụt giảm mạnh xuống mức thấp nhất kể từ tháng 1 năm 2021, trong khi nền tảng X cũng bắt đầu hạn chế và lọc nội dung liên quan đến tiền mã hóa do sự gia tăng của các tài khoản robot.

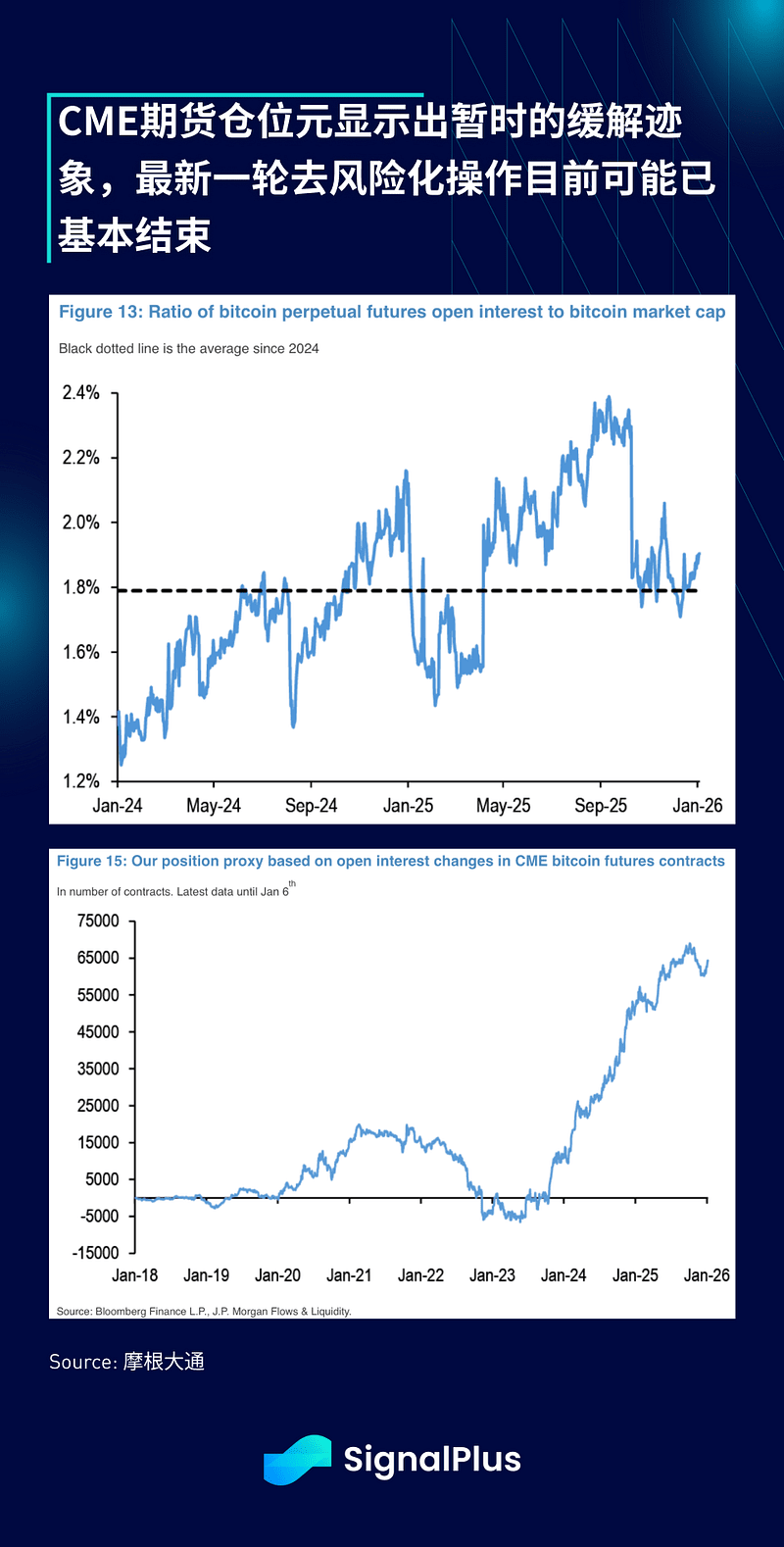

Một điểm tích cực nhẹ là dòng vốn ra khỏi thị trường đã xuất hiện dấu hiệu ổn định. Số lượng hợp đồng chưa thanh toán trên sàn CME (so với vốn hóa thị trường) đã có sự phục hồi nhẹ, và chỉ số đại diện cho vị thế giao dịch kỳ hạn cũng cho thấy đợt giảm rủi ro gần đây có thể đã cơ bản kết thúc.