Thế giới tài chính đang chứng kiến một sự chuyển mình kiến trúc cơ bản. Khi chúng ta tiến vào năm 2026, một hệ sinh thái mới—được gọi là Tài Chính Neo—đang nhanh chóng hình thành. Nó đại diện cho sự hội tụ của các sản phẩm tài chính truyền thống với các nguyên tắc blockchain trên chuỗi, vượt ra ngoài sự đầu cơ tiền điện tử thuần túy để tái xây dựng ngân hàng, thanh toán và đầu tư từ nền tảng. Sự kết hợp này hứa hẹn mang lại trải nghiệm người dùng quen thuộc với cơ sở hạ tầng phía sau hiệu quả hơn, minh bạch hơn và toàn cầu hơn.

Được thúc đẩy bởi sự rõ ràng về quy định, sự chấp nhận của tổ chức và sự trưởng thành công nghệ, lớp lai này sắp trở thành lĩnh vực phát triển nhanh nhất trong hệ thống tài chính toàn cầu trong nhiều năm tới. Bản đồ hệ sinh thái cho năm 2026, bao gồm chín lĩnh vực chính và hơn 100 dự án hoạt động, làm nổi bật ba chiến trường cốt lõi nơi sự chuyển đổi này đang diễn ra mạnh mẽ nhất: token hóa tài sản, stablecoins, và ngân hàng mới thế hệ tiếp theo.

Động Cơ của Sự Hội Tụ: Quy Định và Sự Chấp Nhận của Tổ Chức

Sự gia tăng của Tài Chính Mới được hỗ trợ bởi hai yếu tố quan trọng đã nổi bật vào năm 2025 và tiếp tục đến năm 2026:

Sự rõ ràng về quy định như một chất xúc tác: Sau nhiều năm không chắc chắn, những tiến bộ chính sách đáng kể đang cung cấp một khuôn khổ cho đổi mới có trách nhiệm. Sự thông qua Đạo luật GENIUS tại Hoa Kỳ đã thiết lập khuôn khổ liên bang lớn đầu tiên cho các stablecoin thanh toán. Sự tiến bộ trong quy định tương tự ở các khu vực như EU (MiCA), Vương quốc Anh, Singapore và UAE đang tạo ra các rào cản toàn cầu. Sự rõ ràng này đang giảm thiểu rủi ro quy định, khuyến khích các tổ chức tài chính truyền thống tham gia, và được minh chứng bởi các cơ quan như OCC cấp giấy phép ngân hàng tín thác có điều kiện cho các công ty tài sản kỹ thuật số lớn.

Vốn Tổ Chức Đi Theo Chiều Dọc: Sự chấp nhận của doanh nghiệp và tổ chức đã chuyển từ thử nghiệm sang tích hợp. Các tổ chức tài chính lớn như JPMorgan, Citi, và Société Générale đang tích cực xây dựng các giải pháp dựa trên blockchain cho thanh toán, giải quyết và token hóa. Đầu tư vốn mạo hiểm vào các công ty tiền điện tử đã phục hồi mạnh mẽ vào năm 2025, với vốn tập trung vào ít dự án chất lượng cao hơn khi các nhà đầu tư tìm kiếm sự phù hợp rõ ràng giữa sản phẩm và thị trường. Sự chấp nhận của tổ chức này đang mang lại độ tin cậy và quy mô cho toàn bộ hệ sinh thái.

Khám Phá Sâu: Ba Chiến Trường Cốt Lõi

1. Token hóa Tài Sản: Di Chuyển Thế Giới Lên Chuỗi

Token hóa—tạo ra các đại diện kỹ thuật số dựa trên blockchain của các tài sản thực tế (RWAs)—đang chuyển từ một khái niệm đã thảo luận lâu dài sang việc áp dụng chính thống.

Phạm vi và Tăng trưởng: Quy trình hiện nay bao gồm toàn bộ các loại tài sản, bao gồm trái phiếu chính phủ, cổ phiếu, tín dụng tư nhân, bất động sản và hàng hóa. Tổng giá trị bị khóa (TVL) trong các tài sản thực tế được token hóa đạt khoảng $16,6 tỷ vào cuối năm 2025, đại diện cho khoảng 14% tổng TVL DeFi. Những người dẫn đầu như BlackRock đã công khai tuyên bố rằng token hóa có thể "mở rộng đáng kể thế giới các tài sản có thể đầu tư."

Các yếu tố thúc đẩy và Tác động: Blockchain cho phép quyền sở hữu phần, giao dịch 24/7, và tuân thủ có thể lập trình, cung cấp tính thanh khoản, tính minh bạch và hiệu quả chưa từng có cho các thị trường truyền thống không thanh khoản. Xu hướng này đang được thúc đẩy bởi các tổ chức tài chính truyền thống (TradFi) tìm kiếm lợi thế vận hành. Như một chuyên gia trong ngành đã lưu ý, chúng ta đang trên con đường "có tài chính truyền thống trên các đường ray tiền điện tử."

Các Nhà Đầu Cơ Chính: Lớp cơ sở hạ tầng bao gồm các công ty như Figure, Ondo Finance, Paxos, và Centrifuge, đóng vai trò như những cầu nối giữa các tài sản truyền thống và các mạng blockchain.

2. Stablecoins: Đồng đô la kỹ thuật số đang lên

Các stablecoin đã củng cố vai trò của chúng như là sản phẩm thành công nhất kết nối giữa fiat và các hệ thống phi tập trung. Vốn hóa thị trường của chúng đã tăng từ $206 tỷ lên hơn $300 tỷ vào năm 2025, với dự báo cho thấy sẽ tăng lên $4 trillion vào năm 2030.

Từ Ngách đến Cơ Sở Hạ Tầng: Ban đầu là một công cụ thanh toán cho giao dịch tiền điện tử, stablecoins đang phát triển thành một xương sống cho các hoạt động thanh toán và kho bạc toàn cầu. Chúng cho phép thanh toán gần như ngay lập tức, chi phí thấp, xuyên biên giới, thách thức các hệ thống kế thừa như SWIFT.

Sự Tiến Hóa Tạo Lợi Nhận và Phản Ứng Quy Định: Một phát triển đáng kể là sự tăng trưởng bùng nổ của các stablecoin có lãi suất (ví dụ: $sUSDe, $BUIDL), mà tổng cung của chúng vượt quá $13 tỷ. Những sản phẩm này cho phép người dùng kiếm lợi nhuận trên các đồng đô la kỹ thuật số ổn định, một điểm khác biệt chính so với các khoản tiền gửi ngân hàng truyền thống. Tuy nhiên, đổi mới này đặt ra các câu hỏi chính sách. Đạo luật GENIUS cấm các nhà phát hành trả lãi suất trực tiếp, nhằm giữ cho stablecoins là công cụ thanh toán thay vì các sản phẩm đầu tư. Nghiên cứu cho thấy việc áp dụng rộng rãi các stablecoin có lãi suất có thể giảm tiền gửi ngân hàng và, do đó, cho vay ngân hàng—một mối quan tâm đối với sự ổn định tài chính và tăng trưởng kinh tế.

Cảnh Cạnh Tranh và Vai Trò Hệ Thống: Không gian đang bùng nổ với các nhà phát hành như Circle (USDC) và Tether (USDT), bên cạnh các người mới từ fintech và ngân hàng. Đặc biệt, dự trữ stablecoin đã trở thành những người mua lớn của trái phiếu ngắn hạn Hoa Kỳ, với Tether hiện nằm trong số những người nắm giữ lớn nhất thế giới, hiệu quả dẫn dắt nhu cầu toàn cầu vào nợ chính phủ Hoa Kỳ.

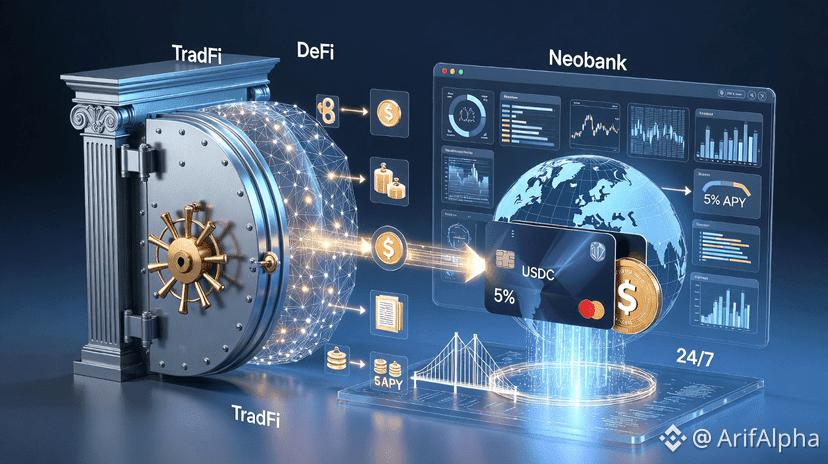

3. Ngân Hàng Mới và "DeFi Mullet": Một Trải Nghiệm Người Tiêu Dùng Mới

Một làn sóng mới của các nền tảng tài chính hướng đến người tiêu dùng đang tận dụng cơ sở hạ tầng DeFi để cung cấp trải nghiệm người dùng vượt trội, một mô hình hài hước được gọi là "DeFi Mullet"—giao diện tài chính truyền thống ở phía trước, cơ sở hạ tầng DeFi ở phía sau.

Giá Trị Đề Xuất: Những ngân hàng mới và ứng dụng fintech này kết hợp một giao diện quen thuộc, đạt tiêu chuẩn cho người tiêu dùng với hiệu quả của các nền tảng on-chain. Chúng hứa hẹn cho người dùng một "trải nghiệm giống ngân hàng" có sẵn toàn cầu 24/7, nơi tiết kiệm có thể được giao dịch hoặc chuyển nhượng và có thể kiếm lợi suất cao hơn đáng kể so với các khoản tiền gửi ngân hàng truyền thống.

Mở Rộng Lĩnh Vực Cạnh Tranh: Trong khi các công ty như ether.fi, KAST, và Tuyo đang xây dựng từ đầu, cạnh tranh đang gia tăng. Các đối thủ không phải ngân hàng lớn như PayPal, Nubank, và Mercury đang tìm kiếm giấy phép ngân hàng. Hơn nữa, chính các ngân hàng truyền thống cũng đang hiện đại hóa và tích hợp các khả năng gốc tiền điện tử để bảo vệ mối quan hệ với khách hàng của họ.

Những Thách Thức và Rủi Ro Quan Trọng

Mặc dù có sự lạc quan, con đường cho Tài Chính Mới đầy rẫy những trở ngại đáng kể cần phải được điều hướng:

Sự Ổn Định Tài Chính và Tách Biệt: Khả năng của stablecoins và các lựa chọn thay thế có lãi suất cao có thể phá vỡ các nền tảng tiền gửi ngân hàng truyền thống là một mối quan tâm chính đối với các nhà quản lý. Một sự chuyển đổi quy mô lớn có thể làm tăng chi phí cho vay và giảm khả năng tín dụng trừ khi các kênh tín dụng trên chuỗi mới phát triển ở quy mô lớn.

Rủi Ro Chạy Nội Tại: Ngay cả những stablecoins được thiết kế tốt có tài sản lỏng vẫn dễ bị tổn thương trước các sự kiện giảm giá và chạy, như lịch sử đã chứng minh với USDC và USDT. Lời hứa về việc hoàn lại 1:1 rất khó duy trì trong các giai đoạn căng thẳng thị trường cực độ hoặc thất bại vận hành.

Sự Khác Biệt và Phối Hợp Quy Định: Các phương pháp quy định đang phát triển theo các con đường khác nhau—thỉnh thoảng mâu thuẫn—trên các khu vực pháp lý lớn. Đạt được sự phối hợp toàn cầu sẽ là điều thiết yếu cho chức năng xuyên biên giới nhưng vẫn là một thách thức phức tạp.

Rủi Ro Công Nghệ và Thị Trường: Thị trường tiền điện tử rộng lớn hơn đang đối mặt với những cơn gió cấu trúc, bao gồm các câu hỏi chưa được giải quyết về việc tích lũy giá trị cho các token và việc hoạt động trên chuỗi đang giảm ở một số lĩnh vực. Hơn nữa, ngành công nghiệp phải vượt qua các thực hành lỗi thời như phát hành các token với nguồn cung lưu thông thấp và định giá tổng hợp cao.

Con Đường Phía Trước: Tích hợp và Cơ Hội Không Đối Xứng

Nhìn về phía trước, quỹ đạo của Tài Chính Mới chỉ ra sự tích hợp sâu hơn và sự xuất hiện của các cơ hội mới, không đối xứng.

Sự hội tụ giữa TradFi và DeFi tăng tốc: Sự phân biệt giữa tài chính truyền thống và tài chính phi tập trung sẽ tiếp tục mờ nhạt. Chúng ta sẽ thấy nhiều sản phẩm lai và cơ sở hạ tầng cấp tổ chức khi các ngân hàng và công ty gốc tiền điện tử học hỏi lẫn nhau.

Sự gia tăng của các thị trường mới và sự tích hợp AI: Khả năng của tiền điện tử trong việc tạo ra các thị trường toàn cầu, luôn hoạt động sẽ mở rộng đến các loại tài sản mới, bao gồm các thị trường dự đoán và hợp đồng tương lai vĩnh viễn cho hàng hóa thực tế. Đồng thời, sự giao thoa với trí tuệ nhân tạo sẽ gia tăng, khi các tác nhân AI tự động sẽ cần các đường ray blockchain có thể lập trình và chi phí thấp để giao dịch.

Một bước ngoặt cho đầu tư: Đối với các nhà đầu tư, bối cảnh hiện tại trình bày một bước ngoặt tiềm năng. Sau một thời gian dài thị trường gấu cho nhiều token ngoài Bitcoin, tâm lý đang ở mức đầu hàng và định giá đã bị nén lại. Điều này tạo điều kiện cho những khoản lợi nhuận không đối xứng tiềm năng, đặc biệt trong các lĩnh vực có các yếu tố cơ bản rõ ràng như token hóa và hạ tầng stablecoin, với điều kiện rằng các yếu tố cơ bản về quy định và công nghệ tiếp tục ổn định.

Hệ sinh thái Tài Chính Mới năm 2026 không chỉ đơn thuần là một danh mục mới của fintech; nó đại diện cho một sự chuyển dịch trọng lực trong cách giá trị tài chính được phát hành, di chuyển và quản lý. Trong khi những thách thức đáng kể về quy định, sự ổn định và khả năng tương tác vẫn còn, sự hội tụ của chính sách thuận lợi, vốn tổ chức và tiện ích công nghệ đã được chứng minh cho thấy rằng lớp tài chính lai này sẽ tồn tại và sẽ là một lực lượng định hình tương lai của nền kinh tế toàn cầu.

#NeoFinance #TokenizationRevolution #Web3Education #CryptoEducation #ArifAlpha