Trong nhiều năm, DeFi đã sống và thở quanh một ý tưởng đơn giản: khóa vốn, cho vay, và kiếm lợi nhuận. Giao dịch tồn tại, nhưng chủ yếu như một lớp thứ cấp. Đến năm 2025, thứ bậc đó đã bị đảo ngược. Cho vay đang mất đà, nông trại lợi nhuận đã mỏng đi, và các sàn DEX Perp đang từ từ hấp thụ doanh thu, thanh khoản, và sự chú ý trên toàn bộ hệ sinh thái.

Đây không phải là một vòng xoay tạm thời do cơn sốt thúc đẩy. Nó phản ánh một sự chuyển biến cấu trúc sâu sắc hơn trong cách tạo ra lợi nhuận và cách mà vốn thực sự hoạt động trên chuỗi.

Khi Cho Vay Ngừng Là Trung Tâm Của Chuỗi Giá Trị

Vấn đề với cho vay DeFi không bao giờ là thiết kế kém. Nó là cấu trúc. Hầu hết các giao thức cho vay phụ thuộc vào việc thế chấp quá mức nặng nề. Để vay một đô la, người dùng thường phải đặt $1.30 đến $1.50 trong tài sản. Điều này giữ cho hệ thống vững chắc, nhưng cũng khóa lại một lượng lớn vốn tạo ra hoạt động kinh tế tương đối ít.

Kết quả là, tốc độ vốn vẫn thấp. Phần lớn người dùng gửi tài sản không để giao dịch tích cực, mà để đậu tiền và kiếm lãi thụ động. Doanh thu của giao thức do đó gần như hoàn toàn tăng theo TVL và nhu cầu vay. Tăng trưởng trở nên tuyến tính: để kiếm nhiều hơn, hệ thống cần nhiều vốn tương ứng hơn.

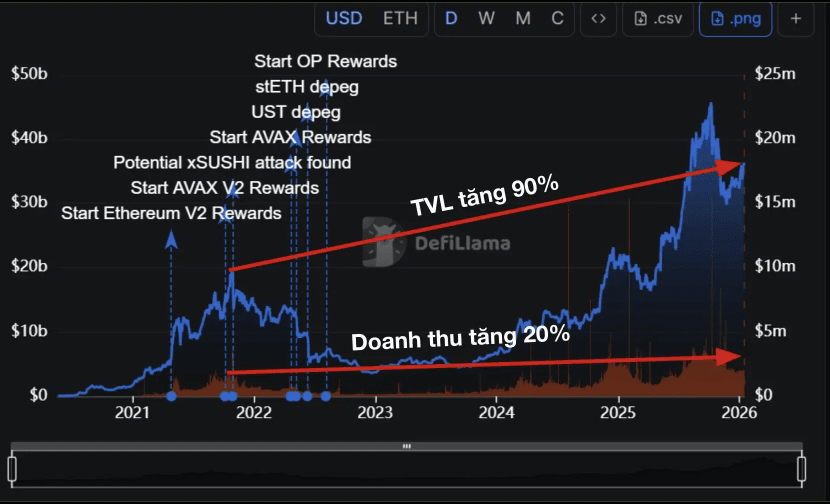

Giới hạn đó ngày càng trở nên rõ ràng khi DeFi trưởng thành. Mặc dù Aave, nền tảng cho vay lớn nhất, đã thấy TVL của nó phục hồi mạnh mẽ so với đỉnh điểm năm 2022, phí giao thức đã tăng trưởng chậm hơn rất nhiều. Lợi suất trên mỗi đơn vị vốn đã bị nén lại, tiết lộ một đường cong hiệu quả giảm dần.

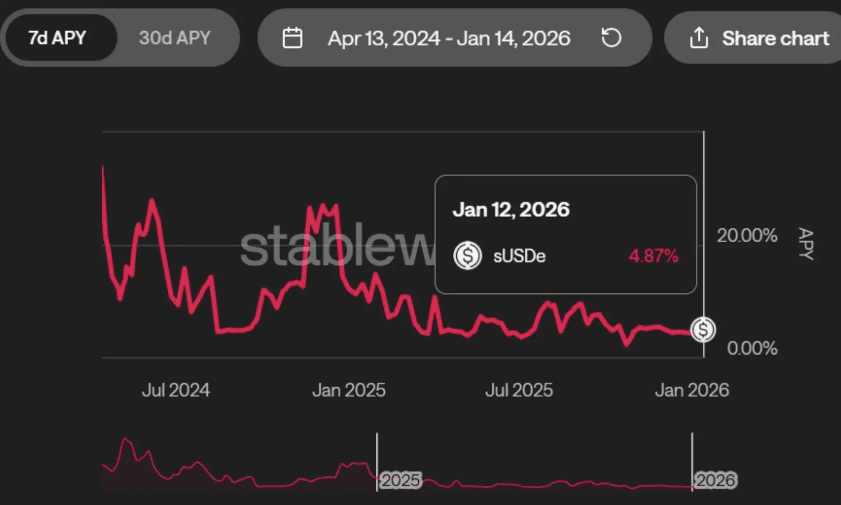

Các thị trường bò chỉ làm tăng cường điểm yếu này. Khi giá tài sản tăng nhanh, nhu cầu vay thường giảm. Các nhà giao dịch không còn cần đòn bẩy để cảm thấy sự tiếp xúc, và nhiều người hoàn toàn gỡ bỏ các vòng đòn bẩy. APY của stablecoin giảm, đôi khi đến mức cảm giác không khác gì so với TradFi. Cho vay dần dần chuyển từ một động cơ lợi suất thành một kho thanh khoản rủi ro thấp - an toàn, nhưng ngày càng mất tính cạnh tranh trong một thị trường hoạt động.

Ngay khi lợi suất stablecoin lơ lửng gần các con số đơn lẻ, hành vi vốn thay đổi. Các quỹ ngừng chấp nhận sự không hoạt động. Họ di chuyển đến các khu vực có vòng quay cao hơn, biến động lớn hơn và con đường rõ ràng hơn đến lợi suất tăng cường. Sự di chuyển này làm suy yếu vai trò của cho vay như là lớp kinh tế cốt lõi của DeFi và tạo không gian cho các mô hình dựa trên giao dịch chuyển lên sân khấu trung tâm.

Tại Sao Perp DEXs Thắng Về Tốc Độ Vốn

Perp DEXs được xây dựng trên một triết lý hoàn toàn khác. Thay vì làm tê liệt vốn để đảm bảo an toàn, họ nhằm mục đích tối đa hóa tần suất sử dụng vốn đó. Thông qua đòn bẩy, một khối lượng tài sản tương đối nhỏ có thể hỗ trợ khối lượng giao dịch danh nghĩa khổng lồ.

Một nhà giao dịch có $10,000 có thể mở một vị trí $200,000 sử dụng 20x đòn bẩy. Phí được tính trên kích thước danh nghĩa đầy đủ, không phải tài sản thế chấp cơ bản. Điều này tạo ra một cái gì đó mà cho vay không thể tái tạo: đòn bẩy doanh thu. Cùng một đô la có thể được "sử dụng lại" nhiều lần trong một ngày để tạo ra phí.

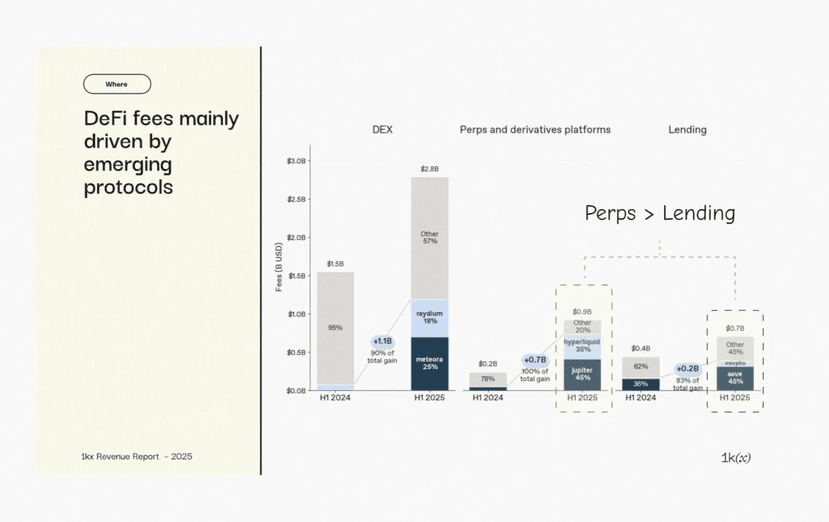

Dữ liệu doanh thu phản ánh rõ ràng sự chuyển dịch này. Vào năm 2024, các sản phẩm phái sinh trên chuỗi tạo ra ít phí hơn rất nhiều so với cho vay. Đến năm 2025, phí Perp DEX đã tăng vọt một cách đáng kể, vượt qua cho vay không phải vì nhiều vốn bị khóa lại, mà vì vốn đang di chuyển nhanh hơn. Biến động, một lần là yếu tố rủi ro, trở thành đầu vào trực tiếp cho doanh thu.

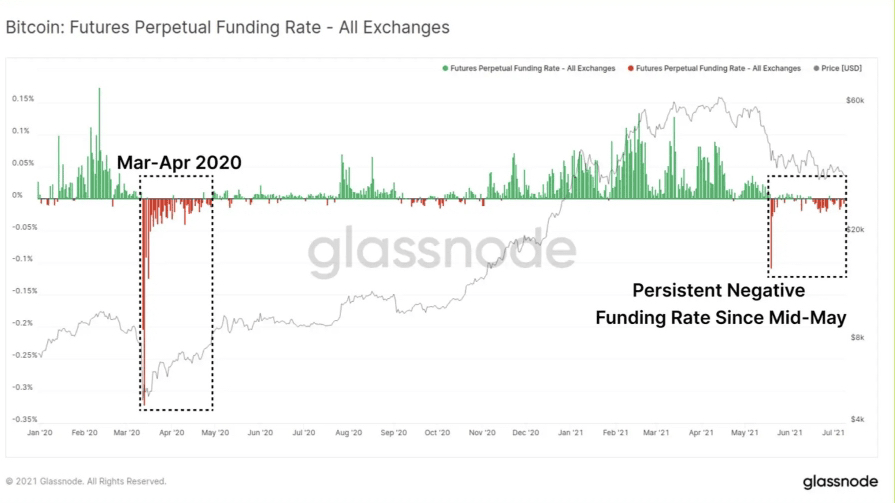

Tỷ lệ tài trợ minh họa điều này một cách hoàn hảo. Trong các giai đoạn mất cân bằng thị trường cực đoan, tỷ lệ tài trợ dao động mạnh khi các vị thế dài hoặc ngắn chiếm ưu thế. Những giai đoạn này thường trùng hợp với sự gia tăng khối lượng giao dịch và thanh lý, điều này chuyển đổi trực tiếp thành thu nhập của giao thức. Nơi cho vay phải tự bảo vệ trong thời gian bất ổn, Perp DEXs kiếm tiền từ đó.

Các giao thức cho vay không có cơ chế chuyển đổi biến động thành doanh thu tương đương. Trong các thị trường căng thẳng, ưu tiên của họ là kiểm soát rủi ro: thanh lý, điều chỉnh tham số, và ngăn ngừa tổn thất. Lãi suất có thể tăng, nhưng hiếm khi đủ nhanh để bù đắp rủi ro hệ thống. Đối với cho vay, biến động là một mối đe dọa. Đối với Perp DEXs, nó là nhiên liệu.

Nếu cho vay giống như một hệ thống tín dụng phát triển dựa trên sự ổn định, Perp DEXs hoạt động như hạ tầng tài chính được thiết kế để khai thác nhu cầu đầu cơ và phòng ngừa rủi ro trong thời gian thực.

Một Bộ Lợi Suất Mới Được Xây Dựng Xung Quanh Perp DEXs

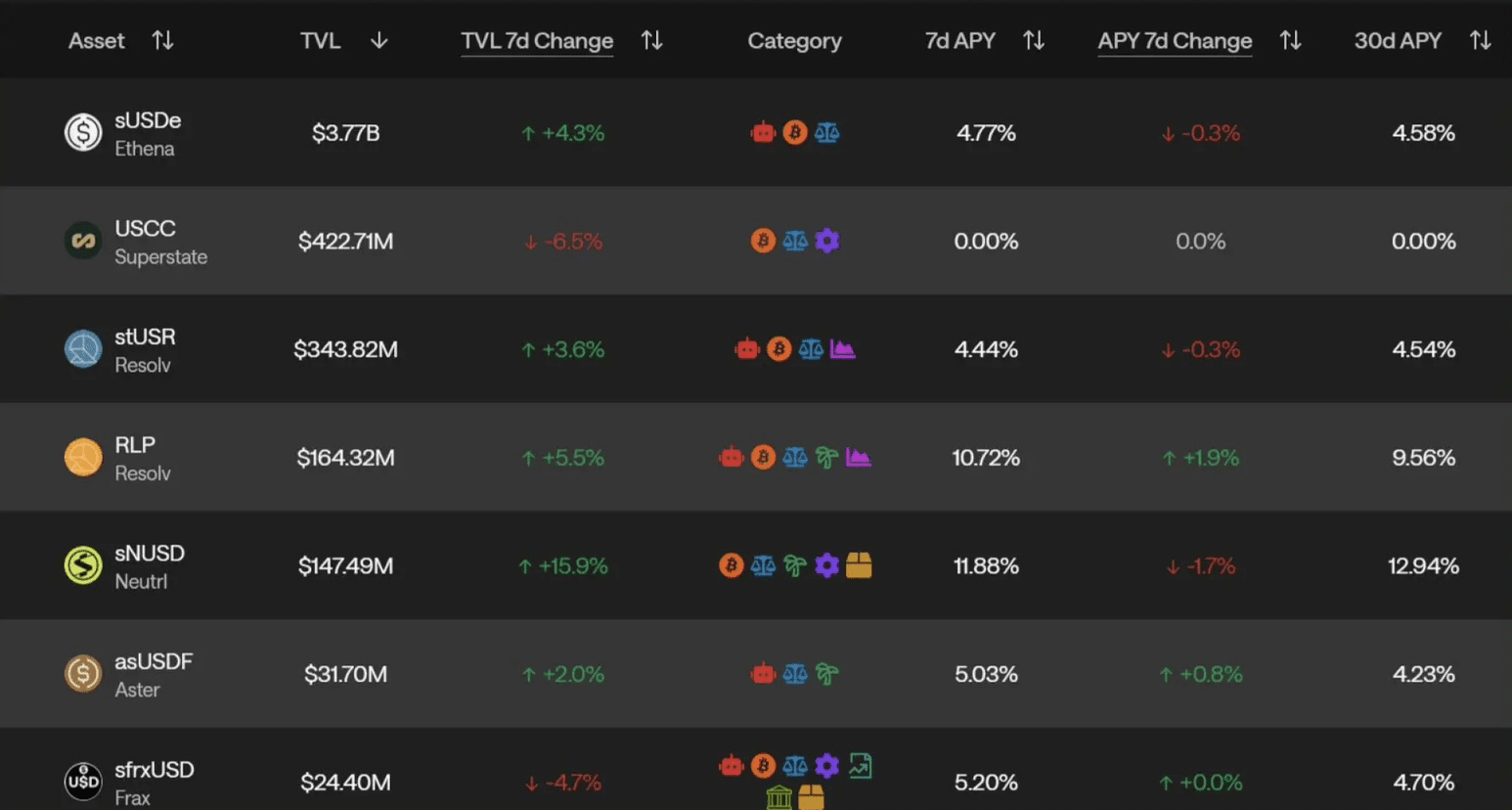

Khi Perp DEXs trở thành nguồn dòng tiền thực trên chuỗi chiếm ưu thế, một hệ sinh thái lợi suất mới bắt đầu hình thành xung quanh chúng. Thay vì sản xuất lợi suất thông qua phát thải hoặc dựa vào mức chênh lệch cho vay không hiệu quả, các giao thức ngày càng neo lợi suất trực tiếp vào hoạt động phái sinh.

Các kho như HLP trên Hyperliquid cho phép người dùng gửi USDC và đóng vai trò là đối tác của các nhà giao dịch, kiếm phí và hưởng lợi từ thua lỗ của các nhà giao dịch. GLP trên GMX thu hút phí giao dịch và giá trị thanh lý. USDe của Ethena rút ra tỷ lệ tài trợ thông qua vị trí delta-neutral, biến đổi nhu cầu đòn bẩy thành lợi suất stablecoin.

Tại tầng tiền tệ, lợi suất không còn đến từ việc người vay trả lãi. Nó được rút ra từ tỷ lệ tài trợ, thanh lý, và phí giao dịch. Stablecoin phát triển từ tài sản thanh toán thụ động thành công cụ sinh lợi gắn liền trực tiếp với các thị trường vĩnh viễn. Biến động, một lần là thứ cần phòng ngừa, trở thành nguồn thu nhập cơ bản.

Trong các thị trường lợi suất và sản phẩm cấu trúc, các giao thức như Pendle tích hợp lợi suất liên kết perp, cho phép các dòng lợi suất tương lai được tách ra, định giá và giao dịch. Lợi suất không còn là tác dụng phụ của vốn bị khóa mà trở thành một yếu tố tài chính tự thân.

Tại tầng chiến lược và kho, Perp DEXs ngày càng phục vụ như địa điểm thực hiện mặc định. Tạo thị trường, giao dịch cơ sở, và các chiến lược trung lập rủi ro đều dựa vào thanh khoản sâu và dòng giao dịch liên tục. Những hệ thống này không cạnh tranh với Perp DEXs; chúng ký sinh hoạt động của chúng, đóng gói lợi suất dựa trên phái sinh cho các hồ sơ rủi ro khác nhau.

Theo thời gian, điều này định hướng lại kiến trúc DeFi. Perp DEXs ngồi ở trung tâm, tạo ra dòng tiền thô. Các giao thức xung quanh tập trung vào việc cấu trúc, phân phối và tối ưu hóa những dòng tiền đó. Cho vay không biến mất, nhưng nó chuyển sang bên ngoài, hỗ trợ thanh khoản thay vì định nghĩa lợi suất.

Sự thật êm đềm là DeFi không còn được tổ chức xung quanh vốn bị khóa. Nó được tổ chức xung quanh vốn đang di chuyển. Và Perp DEXs, theo thiết kế, là nơi mà sự chuyển động đó không bao giờ dừng lại.

Bài viết này chỉ mang tính chất thông tin. Thông tin được cung cấp không phải là lời khuyên đầu tư.