Khả năng chính phủ Mỹ đóng cửa trong tuần này đang lên mức cao kỷ lục và nếu nhìn rộng hơn thì câu chuyện không chỉ nằm ở chính trị ngắn hạn.

Để mình nói thêm một chút cho anh em nhìn rõ bức tranh hơn về câu chuyện chính phủ Mỹ đóng cửa và vì sao thị trường luôn phản ứng khá nhạy với sự kiện này.

Về bản chất, việc shutdown xảy ra khi Quốc hội không thông qua được ngân sách, khiến nhiều cơ quan liên bang phải tạm dừng hoạt động. Nhân viên nghỉ không lương, dịch vụ công bị đình trệ, các dữ liệu kinh tế quan trọng bị trì hoãn công bố. Nghe thì có vẻ chỉ là vấn đề hành chính, nhưng hệ lụy của nó lại nằm ở niềm tin.

Thị trường tài chính vận hành dựa rất nhiều vào kỳ vọng và dòng tiền. Khi chính phủ Mỹ (trung tâm của hệ thống tài chính toàn cầu) rơi vào trạng thái “tê liệt tạm thời”, nhà đầu tư sẽ có xu hướng phòng thủ. Dòng tiền ngắn hạn thường rút khỏi tài sản rủi ro, cổ phiếu biến động mạnh hơn, thanh khoản co lại. Crypto cũng không ngoại lệ, thậm chí còn bị ảnh hưởng nhanh vì đây là thị trường giao dịch 24/7 và phản ứng rất cảm xúc.

Một hệ quả khác ít người để ý là shutdown thường làm chậm các quyết định chính sách. Fed, Bộ Tài chính, các cơ quan giám sát không thể phối hợp trơn tru. Trong bối cảnh nợ công cao, thâm hụt lớn, mỗi lần shutdown giống như một lời nhắc rằng hệ thống đang vận hành bằng “vá víu”, chứ không phải ổn định dài hạn. Điều này càng làm dấy lên lo ngại về khả năng Mỹ xử lý nợ trong tương lai mà không cần đến… in tiền nhiều hơn.

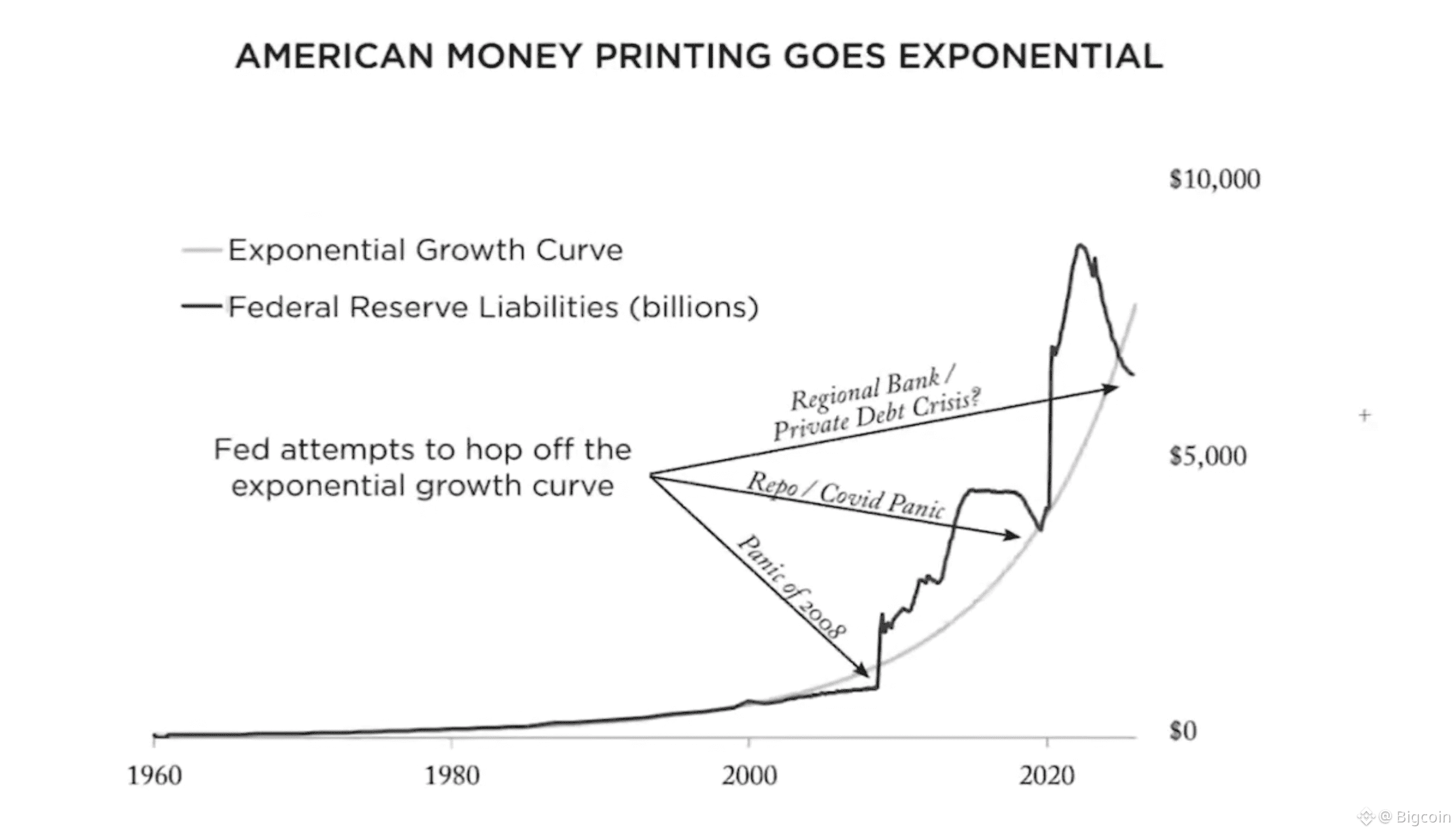

Hôm nay có xem được 1 video khá hay của Lawrence Lepard (ổng là founder của Equity Management Associates) về một nhận định: việc Mỹ tiếp tục in tiền theo hàm mũ gần như là điều không thể tránh và đây không hẳn là ý kiến chủ quan mà là hệ quả của toán học và cấu trúc hệ thống nợ hiện tại.

Anh em xem biểu đồ này sẽ thấy nợ và nghĩa vụ của Fed tăng theo dạng exponential, mỗi lần thị trường gặp khủng hoảng từ 2008, repo crisis, Covid cho tới các vấn đề ngân hàng gần đây thì Fed đều “tạm thoát” khỏi đường cong bằng cách bơm thêm thanh khoản. Vấn đề là mỗi lần như vậy, mức nền lại cao hơn, và lần sau buộc phải in nhiều hơn lần trước để giữ hệ thống không sụp.

Fed có thể cố thắt chặt trong ngắn hạn, nhưng với khối nợ công, nợ tư nhân và chi phí lãi vay hiện tại, việc quay về một quỹ đạo “bình thường” gần như bất khả thi. Nếu không in tiền, hệ thống gãy. Còn nếu in tiền, thì giá trị tiền pháp định tiếp tục bị bào mòn theo thời gian.

Vì vậy, mấy câu chuyện như shutdown, trần nợ hay khủng hoảng ngân hàng thực ra chỉ là triệu chứng, không phải nguyên nhân gốc rễ. Cái cốt lõi là hệ thống buộc phải chọn lạm phát thay vì sụp đổ.

Anh em nhìn dài hạn sẽ hiểu vì sao ngày càng nhiều người tìm tới các tài sản khan hiếm, phi tập trung. Không phải vì họ thích rủi ro mà vì rủi ro lớn nhất lại nằm ở việc nắm giữ tiền mặt quá lâu trong một hệ thống buộc phải in tiền để tồn tại.

Quan điểm cá nhân của mình là trong ngắn hạn thị trường có thể còn nhiễu, còn rung lắc, nhưng về dài hạn, dòng tiền sẽ luôn tìm cách thoát khỏi đường cong in tiền đó. Và đó là câu chuyện anh em nên suy nghĩ khi xây dựng chiến lược cho vài năm tới, chứ không chỉ vài tuần trước mắt.