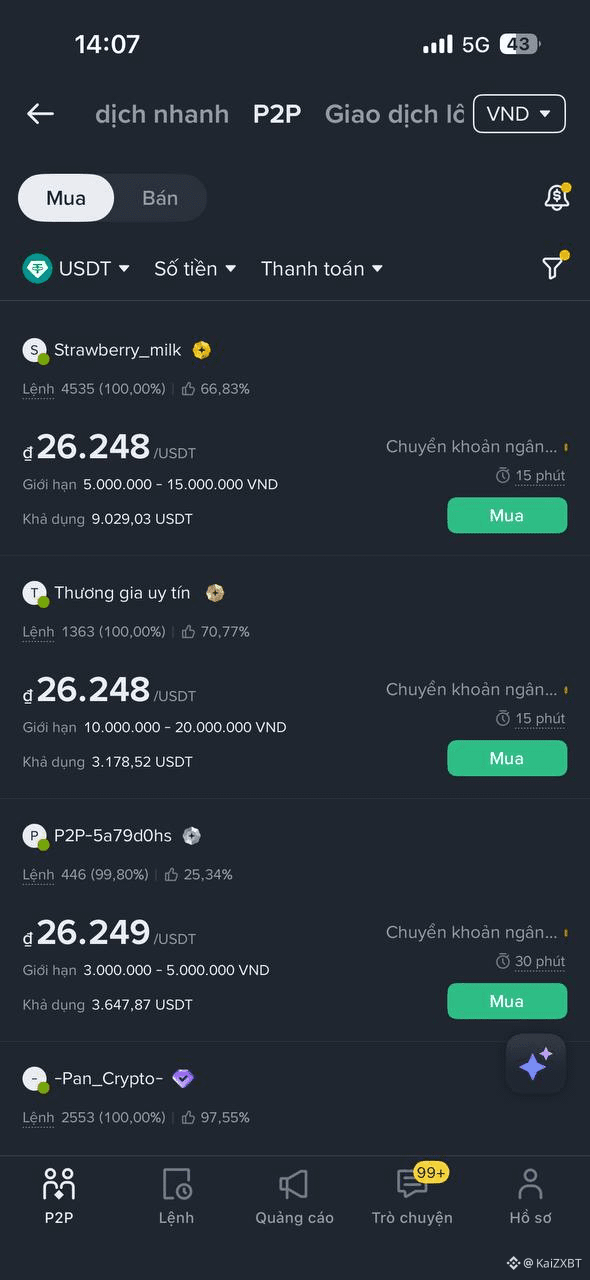

Những ngày vừa qua tỷ giá P2P trên các sàn giao dịch crypto như Binance giảm mạnh, lý do cho điều này là đồng USD giảm xuống mức thấp nhất trong 4 tháng khi áp lực từ chính sách tiền tệ, địa chính trị và xu hướng đa dạng hóa dự trữ toàn cầu cùng lúc hội tụ.

USD suy yếu mạnh từ đầu năm 2026

Cuối tháng 1/2026, USD bước vào giai đoạn suy yếu rõ rệt. Riêng trong tháng 1, đô la Mỹ giảm khoảng 1,5%, nối dài mức giảm hơn 9% từ năm 2025, mạnh nhất kể từ 2017. Diễn biến này phản ánh sự thay đổi trong chính sách tiền tệ, kỳ vọng thị trường và dòng vốn toàn cầu.

Thị trường xuất hiện nghi vấn Mỹ và Nhật can thiệp tỷ giá USD/JPY, đẩy Yên tăng giá nhằm hỗ trợ xuất khẩu. Đây được xem là yếu tố kích hoạt làn sóng bán USD tại thị trường ngoại hối châu Á.

Bên cạnh đó, các chính sách và phát ngôn cứng rắn của Tổng thống Donald Trump, từ đe dọa áp thuế cao đến gây áp lực lên Fed và mở rộng chi tiêu công, làm gia tăng lo ngại về lạm phát và nợ công. Điều này khiến thị trường cho rằng Mỹ đang ngầm chấp nhận một đồng USD yếu, làm suy giảm vai trò trú ẩn của đồng tiền này trong ngắn hạn.

Kỳ vọng Fed cắt giảm lãi suất thu hẹp lợi thế USD

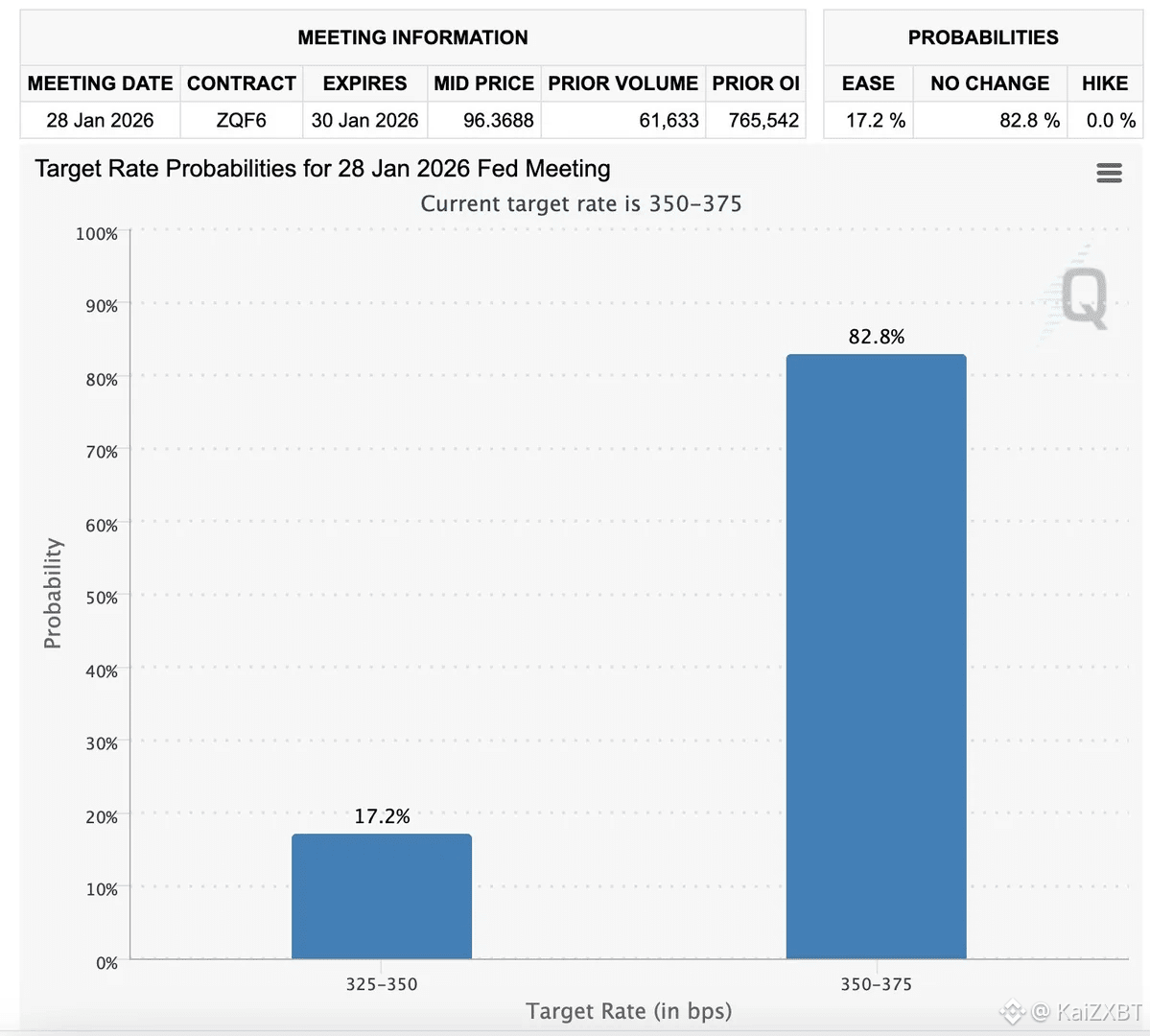

Một nguyên nhân khác gây bất lợi cho USD khi Fed được dự báo cắt giảm khoảng 50 điểm cơ bản lãi suất trong năm 2026. Ngược lại, Ngân hàng Trung ương Nhật Bản có thể tăng lãi suất 25 điểm cơ bản, còn ECB duy trì lập trường ổn định. Điều này khiến chênh lệch lãi suất giữa Mỹ và các nền kinh tế lớn thu hẹp, làm USD kém hấp dẫn trong chiến lược nắm giữ trung hạn.

Cùng lúc đó, căng thẳng địa chính trị và bất ổn toàn cầu thúc đẩy dòng tiền tìm đến tài sản trú ẩn khác. Giá vàng vượt 5.000 USD mỗi ounce, bạc trên 100 USD mỗi ounce, cho thấy nhu cầu trú ẩn tăng mạnh. USD dần mất vị thế lựa chọn mặc định khi nhà đầu tư ưu tiên vàng, kim loại và một số đồng tiền mạnh khác

Diễn biến chỉ số DXY: Áp lực vẫn chiếm ưu thế

Ngày 27/1/2026, Dollar Index giảm về quanh 96,6 điểm, mất 0,44% trong phiên và chạm mức thấp nhất 4 tháng. So với đỉnh 98,8 điểm giữa tháng 1, DXY đã điều chỉnh liên tục, phản ánh áp lực bán kéo dài. Trong 1 tháng, chỉ số giảm 1,47% và hơn 10% trong 12 tháng qua. Một số dự báo cho thấy DXY có thể lùi về vùng 95 nếu Fed tiếp tục nới lỏng, dù dữ liệu việc làm Mỹ sắp công bố có thể tạo nhịp hồi kỹ thuật ngắn hạn.

Về dài hạn, vai trò USD trong dự trữ toàn cầu tiếp tục thu hẹp. Tính đến quý III/2025, tỷ trọng USD giảm còn 56,9%, thấp nhất kể từ 1994. Các ngân hàng trung ương đang đa dạng hóa sang euro, vàng và CNY. Dù vậy, USD vẫn chiếm phần lớn giao dịch quốc tế, cho thấy vị thế cốt lõi chưa bị thay thế nhưng ngày càng nhạy cảm với các cú sốc chính sách.

Dòng tiền đang chảy vào đâu?

Trong bối cảnh USD suy yếu, dòng vốn toàn cầu đang tái phân bổ rõ rệt. Kim loại quý và kim loại công nghiệp trở thành điểm đến ưu tiên, trong khi Yên Nhật và Euro ghi nhận mức tăng đáng kể so với USD

Trên thị trường tài chính, chứng khoán Mỹ vẫn thu hút dòng tiền nhờ kỳ vọng tăng trưởng, đặc biệt ở các lĩnh vực hạ tầng AI, trung tâm dữ liệu, quốc phòng và công nghệ sinh học. Song song đó, thị trường mới nổi chứng kiến dòng vốn quay trở lại mạnh mẽ, nổi bật từ tháng 12/2025.

Nhìn tổng thể, sự suy yếu của USD đầu năm 2026 là kết quả tổng hợp của chính sách tiền tệ, bất ổn chính trị và dịch chuyển cấu trúc dòng vốn toàn cầu. Dù kinh tế Mỹ vẫn tăng trưởng tốt hơn nhiều khu vực khác, vai trò thống trị của USD đang bị thách thức trong ngắn và trung hạn, khiến đồng tiền này nhạy cảm hơn trước các cú sốc vĩ mô.

#FedWatch #yen