Bitcoin hay được gọi là “vàng kỹ thuật số”, nhưng nếu nhìn kỹ thì hai thứ này vận hành rất khác nhau và chính mấy khác biệt đó đôi khi lại tạo ra dư địa để $BTC bứt tốc mạnh hơn (tính theo %), dù quy mô hiện tại còn nhỏ hơn vàng rất nhiều.

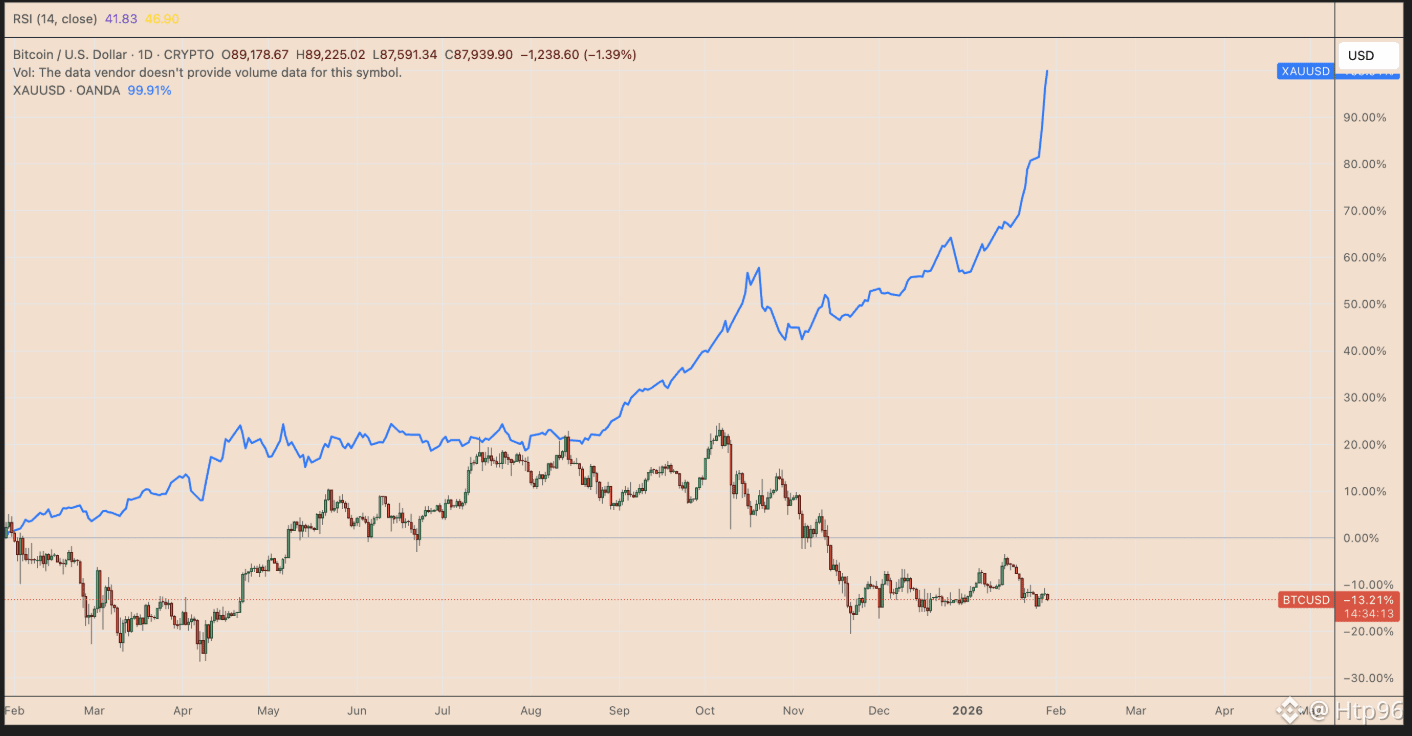

Trong 12 tháng gần đây, $BTC bị vàng bỏ xa về hiệu suất (theo số liệu được trích trong bài): Bitcoin giảm khoảng 13,25% trong khi vàng tăng gần 100%. Câu hỏi là: nếu vàng đã chạy trước, liệu BTC có cơ hội “bắt kịp” không?

Điểm khác biệt lớn nhất nằm ở nguồn cung. Bitcoin có trần cứng 21 triệu đồng, và hiện chỉ còn khoảng ~1 triệu BTC chưa được đào. Quan trọng hơn: lượng BTC phát hành không tăng chỉ vì giá tăng.

Giao thức phát hành theo lịch cố định và giảm dần qua các kỳ “halving”. Thợ đào có thể bật/tắt máy, tăng/giảm hash rate, nhưng họ không thể “đào nhiều hơn” để đáp ứng nhu cầu kiểu như hàng hóa truyền thống.

Vàng thì ngược lại. Khi giá vàng lên cao, ngành khai thác có động lực bơm thêm vốn vào thăm dò, mở mỏ, mở rộng công suất — nói thẳng ra là giá càng tăng, khả năng nguồn cung càng bị kéo lên (dù không phải ngay lập tức).

Nếu nhìn từ góc “lạm phát nguồn cung”, câu chuyện Bitcoin lại càng rõ. Cuối năm 2025, khoảng 93% tổng $BTC đã được khai thác; tỷ lệ lạm phát hằng năm được nêu vào khoảng 0,81%.

Và theo dữ liệu Bitbo mà bài nhắc tới, sau kỳ halving tiếp theo (dự kiến tháng 3/2028), con số này có thể giảm về quanh 0,41%. Tức là nếu nhu cầu tăng mà tốc độ phát hành ngày càng nhỏ đi, giá sẽ dễ bị “nhạy” hơn theo hướng tăng.

Cú hích thứ hai là quy mô thị trường. Vàng là một “con voi” với vốn hóa được bài ước tính khoảng 41,69 nghìn tỷ USD; còn Bitcoin vào thời điểm nêu trong bài chỉ tương đương cỡ 4,30% của vàng.

Điều này nghe có vẻ bất lợi, nhưng lại có một hệ quả thú vị: vì Bitcoin nhỏ hơn nhiều, chỉ cần một phần rất nhỏ dòng vốn tái phân bổ từ vàng cũng có thể tạo ra biến động giá lớn hơn (theo %) cho BTC.

Nói cách khác: nếu có nhóm nhà đầu tư mua vàng vì muốn phòng hộ (rủi ro tỷ giá, địa chính trị, bảo toàn sức mua dài hạn…), Bitcoin hoàn toàn có thể “chen chân” vào danh mục của họ, dù chỉ với tỷ trọng khiêm tốn.

Một ý trong bài (trích lời Jeff Walton, Strive) là: Bitcoin không cần dòng tiền khổng lồ như vàng — đôi khi chỉ cần mức “nhu cầu khiêm tốn” nhưng bền, cũng đủ khiến cán cân nghiêng.

Tóm lại, lập luận của bài khá thẳng: Bitcoin có nguồn cung cứng và không phản ứng theo giá, trong khi vàng có thể tăng cung khi giá cao; cộng thêm Bitcoin nhỏ hơn nhiều so với vàng, nên tiềm năng “bật mạnh theo %” có thể lớn nếu dòng tiền dịch chuyển dù chỉ một chút.

Nhưng tất nhiên, đó là tiền đề — còn việc “có xảy ra không” vẫn phụ thuộc vào thứ khó đo nhất: niềm tin và khẩu vị rủi ro của thị trường trong từng giai đoạn.

#BTC