01. 盈亏明细

套保单盈利:20.1203

做空单盈利:146.5707

资金费:-11.2126

合约手续费:0,因为被手续费抵扣券抵了

竞赛奖励:75.07301089*0.9999 = 75.0655

磨损:-359.8768,含正常手续费磨损、价差磨损、扛单亏损

请不要嘲讽我为啥只卖了75u🤨🤨,我知道你们都卖了80u左右。因为我套保了,没着急第一时间抢着卖出。

名义盈亏:20.1203+146.5707-11.2126+75.0655-359.8768 = -129.333

为什么要说是“名义盈亏”呢?因为$BSU 是单倍币,考虑到刷分本来也需要成本,所以需要在损失中剔除这部分成本。

如果把bsu换成用稳定的四倍币刷,理想总磨损需要405518.07/4*0.00019999 = 20.275,也就是说,这20.275u是必须的成本,所以由于参加 BSU 最终造成的最终损失为:-129.333+20.275 = -109.058

比起之前我动辄几百几千u的亏损,这次亏109.058可以说算是幸运了😭😭

02. 剔除扛单因素后的损失

其实这个比赛的奖励算是挺高了,按照我的套保价,奖励价值95u。这么诱人的比赛,为啥最终潦草收场呢,因为我又鬼使神差地扛单了。

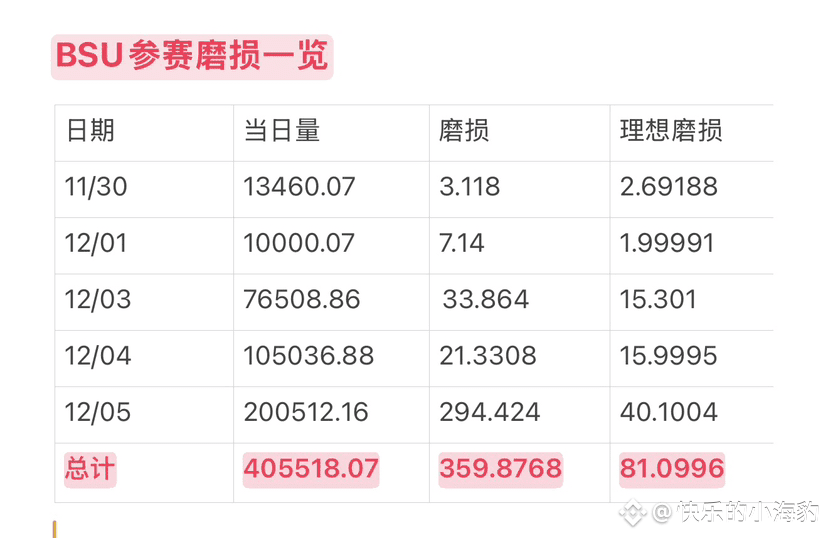

其实在比赛中以后一天(12月5日)之前,我的磨损虽然不理想,但是也并不夸张,如下图:

真正导致这次巨亏的,还是最后一天(5号)我的操作。

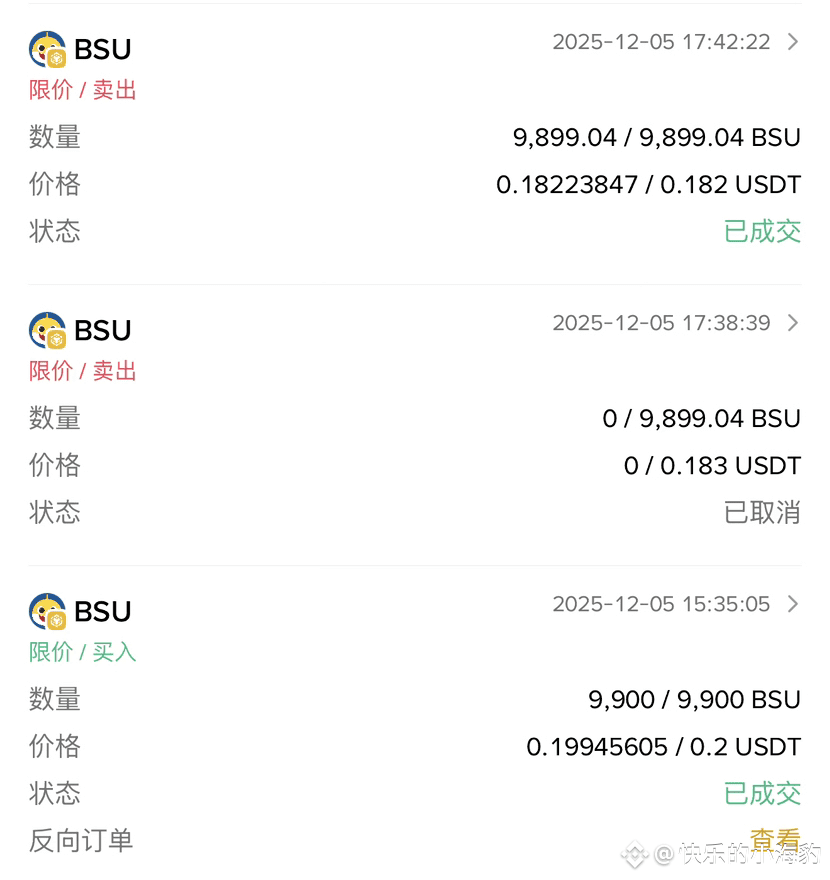

最严重的一笔扛单亏损,买在15:35,其后一路疯狂下跌,割在17:42。这一笔亏损极其惨烈,亏 -170.809,如下图:

为什么要扛单呢?我本来一直都是买入挂高,反向单卖出挂低,快进快出,但当时有两三笔,磨损让我不满意(但依然是可接受范围内的磨损),我决定必须以0.1996的价格卖出,以求中和一下前几笔磨损。

但是不幸的是的,其后价格一路下跌。在漫长的两个小时的扛单过程中,其实有数次小的回拉,可以让我跑路,但是我没有,我固执地觉得一定会重新回到0.1996的价格。

两个多小时后,我绝望割肉,心态开始崩坏,但是尚存理智。

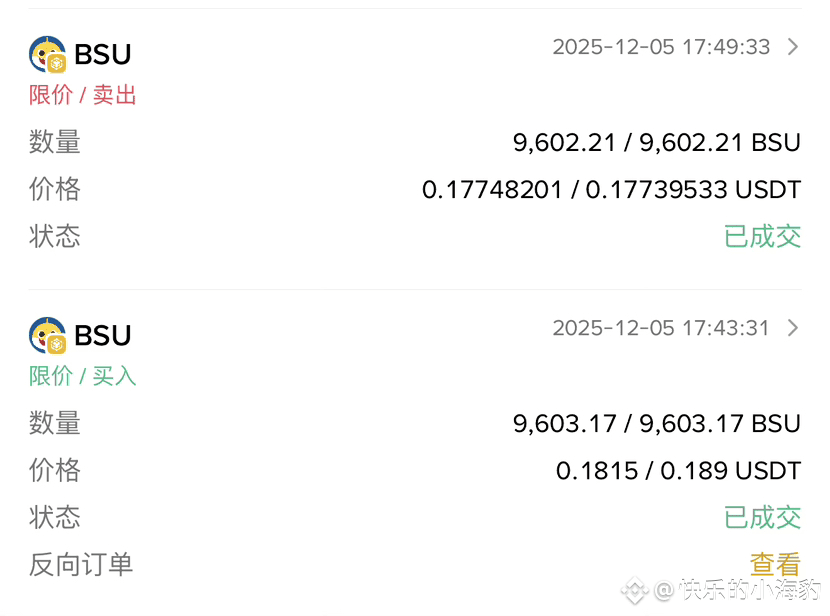

次大的一笔亏损,买入发生在17:43,割在17:49,亏损1,704.21953116*0.9999-1,742.975355 = -38.926。这一笔亏损才是压垮骆驼的最后一根稻草,如下图:

这第二笔亏损的原因,依然还是扛单。只不过扛得时间比较短。

如果剔除掉这两笔该死的扛单,扭亏为盈,利润来到(-109.958+170.809+38.929) = 99.78,这已经很不错了。但这是我在额外做空了的前提下的盈利,如果不做空,依然是亏的。

难道真的没办法降低磨损了吗?

03. 进一步降低磨损

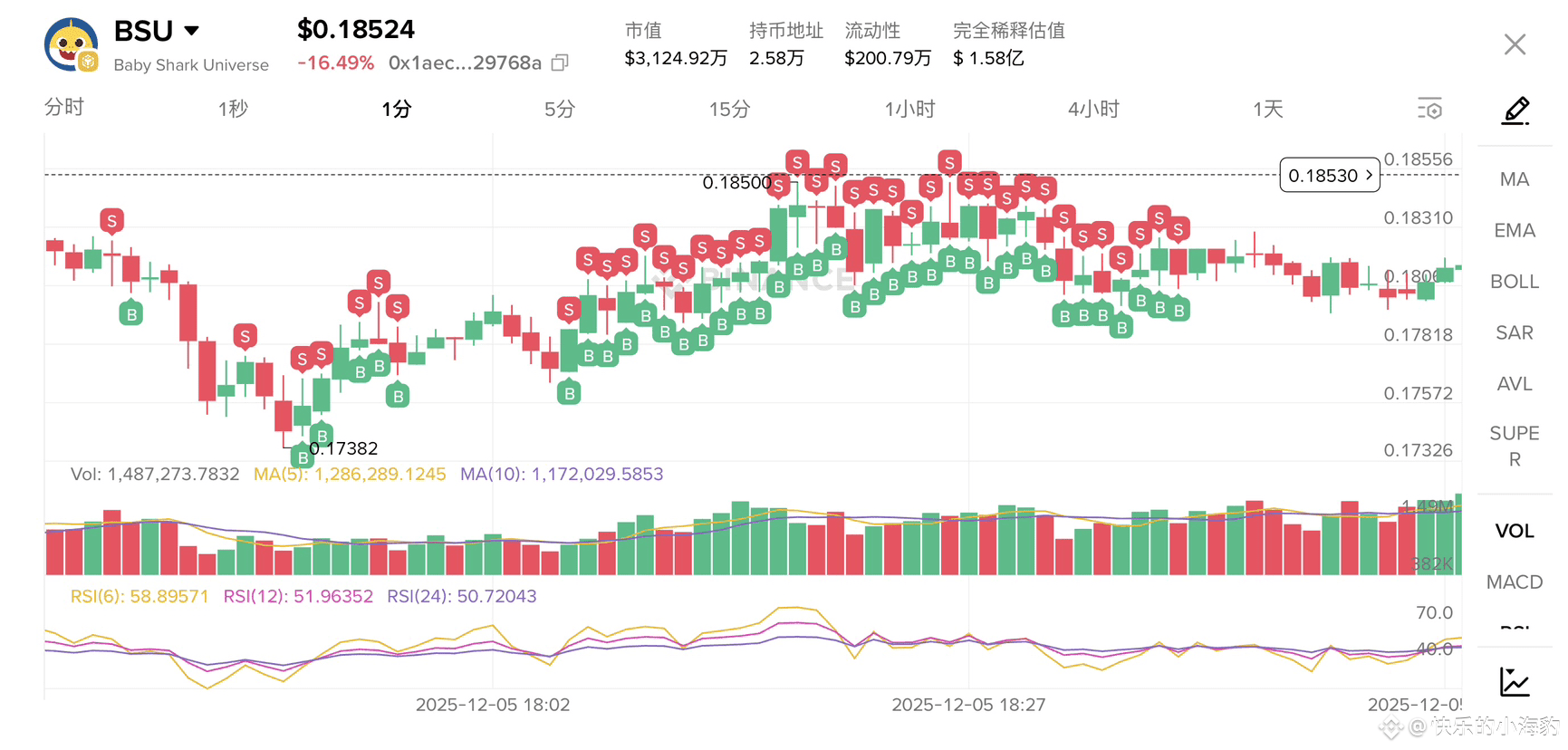

这第二笔扛单亏损过后,我彻底开始从稍微烦躁,变成了很不耐烦的暴走模式,我已经不想理会什么狗屁磨损,我只想快进快出,快速完成这该死的任务。其后总共刷了37笔,平均每笔大概1700u,磨损(1,731.82322109-26.25*0.9999-(1815-38.926))/37 = -1.905u,现在回想,我当时真的是疯了:

但不幸的是,当时价格波动极其剧烈,哪怕我用的是反向单,磨损依然是正常的5倍。

这也正是昨天最险恶的点:在我暴走的这个时间段,要知道我用的是反向单快进快出,但依然磨损的这么可怕。印象中,这个时间段流动性还可以,我反复目测到盘口的买一和卖一都有几十k、上百k的挂单,而我的单笔挂单才区区9.3k左右。

我一度百思不得其解,直到意识到自己犯了一个致命错误:判断流动性好坏,不仅要看成交量和挂单深度,还要看盘口价差(spread,也即买一和卖一的差),或者看最近成交记录的平均价差(alpha123网站里可以看到)。

spread才是我这种刷量方式磨损巨大的元凶,手续费只是毛毛雨。

道理看似其实很简单,但是真的理解彻底,还是在这两天花了一番功夫。

我性子比较急,就算我不是处于暴走状态下,平日里也总是倾向于快点刷完了事,已经很久没理会价格差了,总以为:

只要我买卖速度足够快,那就算这笔买卖价差为负亏点,单下笔买卖价差为正赚点,长期可以中和。

只要我的单笔挂单数量足够小(我通常只挂盘口深度的10分之一),就割不到我。

事实上,这两点都是看似很符合直觉,实则都是错的。

针对第一点,用用反向单秒进秒出,并不是控制磨损的万能解。即便用了反向单,这种策略长期来看最好的成绩依然是磨损万二的手续费+最低spread(等于币价精度),而不是我预期的只磨损手续费。

针对第二点,更是错的离谱。单笔挂10%的深度,比例真的太高了,几乎是给机器人送钱。

这里面涉及到做市商机器人对散户的狙击、插队、抢跑,解释起来却要费一番功夫,以后再单独开个帖子详细解释。

接下来一段时间我会在原来的基础上做四个优化:

单笔金额随机化、频率随机化。这样可以降低被机器人狙击的概率。你随机了,机器人就傻逼了。

根据盘口深度,进一步降低挂单金额,具体降低到多少,我需要试验,但绝对不是原先愚蠢的10%。

始终观察成交记录,尽量在连续飘绿的时候入场。这一点对于急性子的我是一种折磨,因为这种机会可遇不可求,没办法。

避开spread过大的任何代币、或者某个代币spread过大的时间段。spread带来的磨损,比手续费狠多了。幸运的是,比起现货,alpha的价格精度只有八位小数,潜在的最理想spread低至于0.00000001。

第4点实操起来不太容易,因为盘口的买一和买一在币安app里被折叠了,可以用观察成交记录的价差的方式来近似代替。

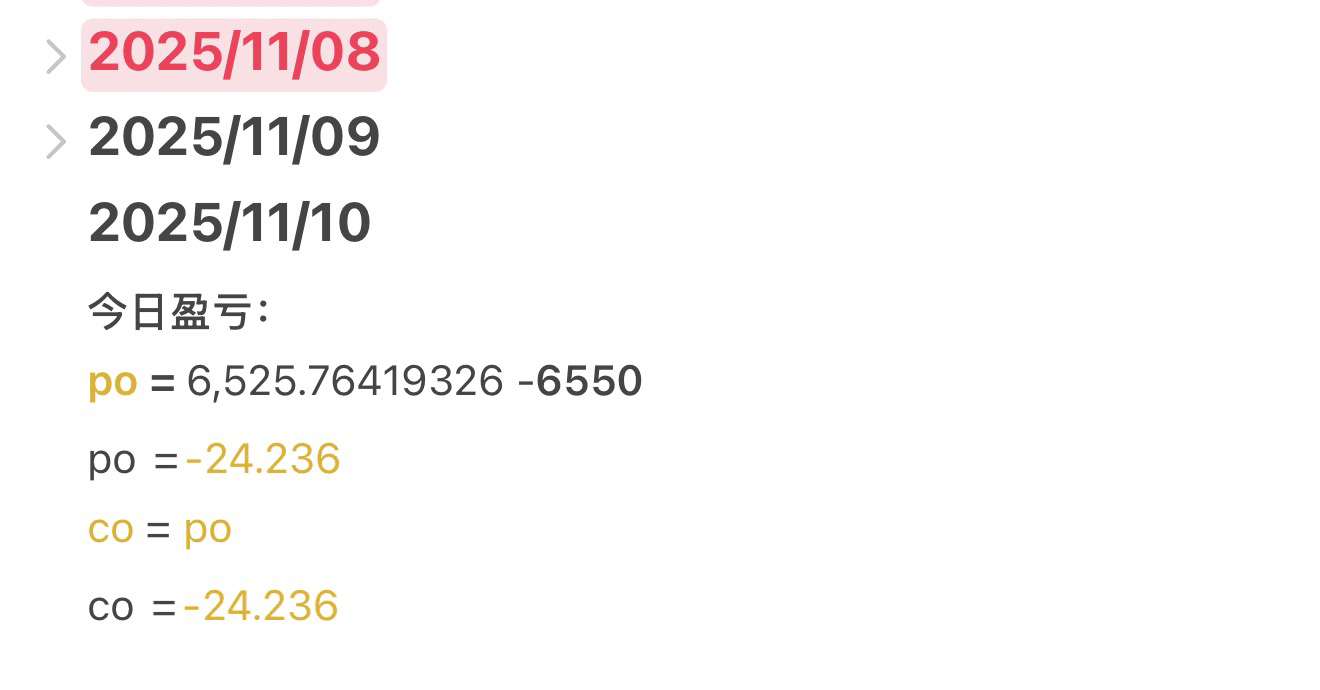

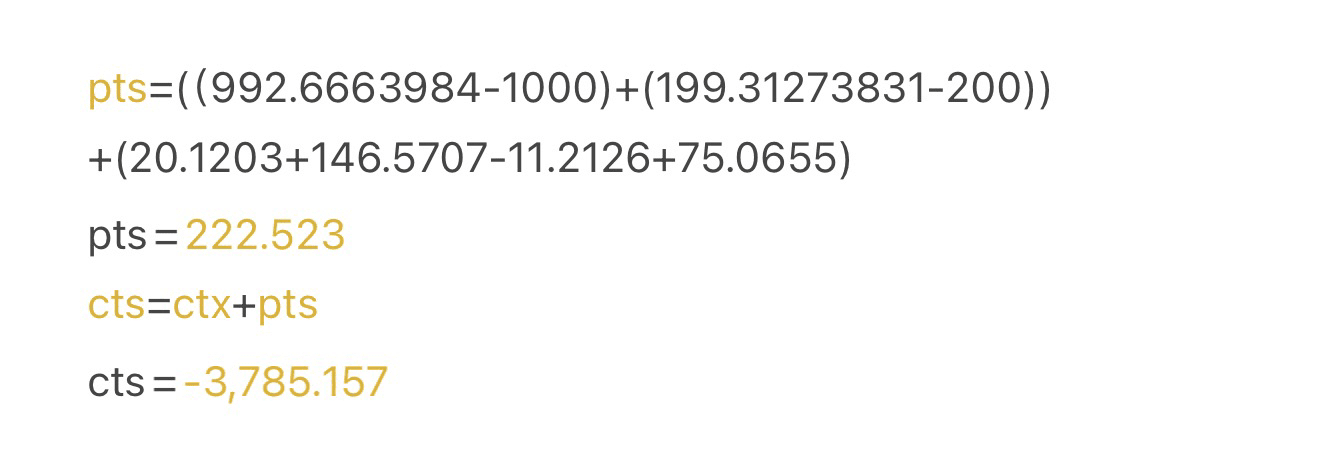

04. 后续

从11月10日以来,小海豹🦭每天都会精算自己的当日盈亏和累积盈亏, 如下图:

图中的po代表第一天,pts代表第27天,由于iPhone备忘录计算数学公式时,不允许变量里有数字,我只能用字母代替😅

目前已经总共亏损了3785u😭,11月10日之前的亏损更是惨烈。最大的亏损来自 $BANK 这个代币的一笔爆仓(亏几百u)以及数次扛单(亏两千u)。

扛单害死人😔😔,每次扛单都会变得不幸。

但是抛开扛单的因素,我这样精打细算依然是亏的,控制磨损任重道远啊。

希望可以不断总结进步,早日回本吧。

以后我会每天在在广场更新我的回本进度、每日磨损、刷分和竞赛的策略迭代。

祝大家去大家以为戒,控制好交易情绪,也控制好#ALPHA 磨损。