#在币安广场聊传统金融 我现在看科技七姐妹,已经不太愿意把它们当成一个整体了。

过去市场习惯把它们放在同一个篮子里:科技巨头、全球平台、AI 浪潮的最大受益者。可到了高位之后,问题变了。市场不再只问谁站在 AI 风口上,而是开始问:谁真的能把 AI 变成收入、利润和现金流?

我观察过一个现象。一条新商业街刚开的时候,所有店铺的租金都跟着火起来,门口排长队的网红店和街角的普通便利店,享受的是同一波人气红利。但热闹总有消退的时候,第一波人潮过去之后,真正能留下来的,不是话题最足的店,而是那些每天能稳定翻台、稳定收钱、还能让老顾客回来的店。

科技七姐妹现在就处在这样的阶段。

AI 还是那个 AI,但市场已经不再愿意无差别地为所有故事买单。2026 年第一季度的财报把这个趋势暴露得很清楚:七只股票走出了完全不同的轨迹。投资者不再把大型科技股当成同一个交易方向,而是开始区分谁更接近兑现,谁还停留在投入和预期里。

为什么七姐妹不能再一起看了?过去它们一起涨,是因为共享同一个 AI 叙事;现在开始分化,是因为 AI 对每家公司的意义完全不同。有的靠云和算力基础设施承接 AI 需求,有的靠广告和用户时长变现,有的靠硬件入口锁定生态,有的则需要证明 AI 到底是新增长曲线,还是一笔越来越重的成本。

核心分歧在哪里?我更愿意从三个问题来看。

这里我不打算逐个给七家公司排名,因为这篇文章真正想看的不是谁短期涨跌,而是一个更底层的定价逻辑:当 AI 投入越来越重,市场到底更愿意奖励收入兑现,还是继续奖励故事本身?

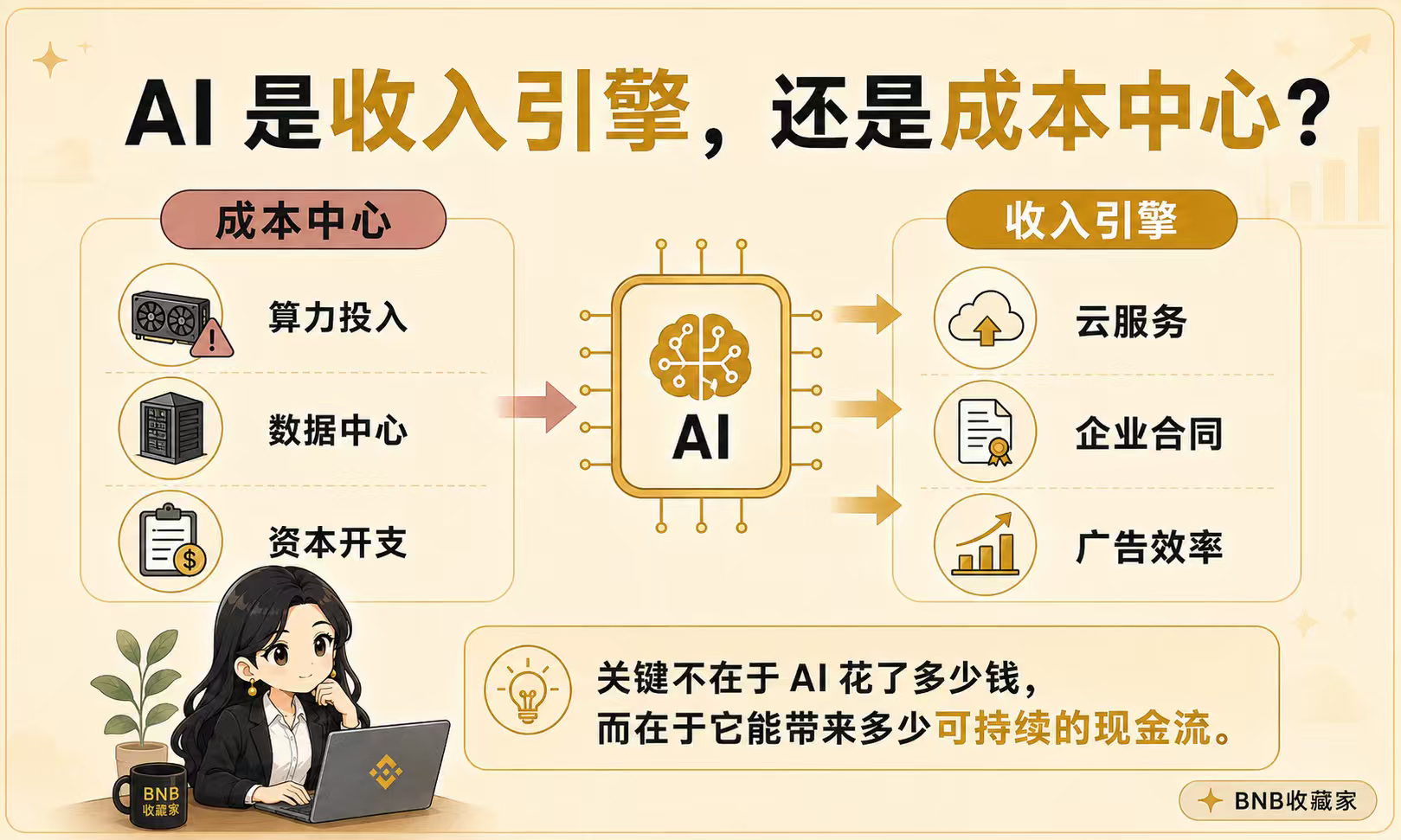

第一个问题:AI 是收入引擎,还是成本中心?

如果一家公司投入大量算力、人力、资本来建设 AI,但短期内看不到清晰的钱流回来,AI 就只是成本中心。反过来,如果 AI 能推动用户付费、提升广告效率、增加云服务需求,它才真正开始发挥作用。区别在于:能不能算清楚账。

2026 年一季度的财报提供了几个很有说服力的案例。Alphabet 旗下 Google Cloud 收入首次超过 200 亿美元,同比大增 63%,积压订单接近翻倍至超过 4600 亿美元——这说明 AI 需求已经不只是发布会上的概念,而是开始变成企业合同和云服务收入。Amazon 的 AWS 收入达到 376 亿美元,同比增长 28%,同样验证了企业 AI 需求正在落地。

但另一组数据同样值得注意。Amazon 过去 12 个月的滚动自由现金流,从去年同期的 259 亿美元降至 12 亿美元。收入在涨,现金流却在急剧收窄。这至少说明,AI 与基础设施扩张带来的资本开支压力,已经开始明显影响现金流表现。

第二个问题:AI 是护城河,还是公共叙事?

真正的护城河,不是“我也有 AI”,而是模型、数据、用户、分发和商业场景能不能被拧成一个闭环。如果这些环节接不上,AI 故事就很容易变成公共叙事,谁都能讲,谁也很难独占收益。

这也是为什么一些华尔街分析师开始把 2026 年称为“有凭有据的 AI 时代”:投资者不再只接受“相信过程”,而是要求看到 ROI 和自由现金流。市场对 AI 故事的“蜜月期”已经正式结束。那些还没有把 AI 商业逻辑理顺的公司,哪怕模型本身不差,估值也会在高位分化中面临更大压力。

第三个问题,也是最关键的一个:AI 能不能最终进入现金流?

2026 年最值得关注的不是发布会上的演示,而是 AI 收入能否体现在利润表和现金流里。如果 AI 只停留在概念阶段,就无法支撑高估值。如果 AI 能融入订阅收入、云服务收入、广告转化率、企业客户预算这些已有渠道,它才真正从叙事转变为资产。

Microsoft 披露,其 AI 业务年化收入运行率已经超过 370 亿美元,同比增长 123%。这个数字说明 AI 确实正在成为收入项。但市场仍在追问:这种增长是否足以覆盖未来持续扩张的 AI 基础设施投入?

放到具体公司上,这种分化已经很明显。Alphabet 的 Google Cloud 收入高速增长,积压订单也在快速扩张,说明 AI 需求正在变成企业合同和云服务收入。Amazon 的 AWS 同样保持强劲增长,但自由现金流的大幅收窄也提醒市场:AI 在创造收入的同时,也在消耗现金。Meta 的情况更典型,它的广告基本盘并不弱,但它在 2026 年一季度财报中已将全年资本开支指引上调至 1250 亿至 1450 亿美元。投资者真正担心的,不是 Meta 没有赚钱能力,而是这种 AI 投入强度会不会持续挤压自由现金流。

此外,Jefferies 全球股票策略负责人 Christopher Wood 有一组数据值得记住:四大超大规模云厂商的资本开支占经营现金流的比例,预计将从 2023 年的 41% 上升到 2026 年的 92%。换句话说,这些公司经营现金流中,越来越大的部分要重新投入到基础设施里。至少在当前阶段,AI 更像一场资本密集型竞赛,而不是互联网时代那种轻资产、高利润、赢家通吃的扩张。

这就引出了一个问题:所谓的“定海神针”,到底是什么?很多人会下意识说是涨得最猛的公司,但事实往往不是这样。

在我看来,真正能被市场当作“定海神针”的公司,至少要经得起三道追问。

第一,收入来源是否真实清楚。用户为什么付费,企业为什么买单,广告主为什么继续投放——这些问题越明确,市场在波动时就越容易给这家公司留有余地。像 AWS 和 Google Cloud,每一笔营收背后都是企业客户实实在在的合同。

第二,利润率和现金流能不能经得起 AI 投入的压力测试。算力、芯片、数据中心、研发团队,这些不是免费的增长剂。一家公司烧完钱之后,能不能维持健康的利润率和现金流质量,才是真正值得重视的指标。同样讲 AI 叙事,市场更愿意奖励那些已经有成熟生态、用户入口和商业化场景的公司,而不是只停留在模型故事里的公司。

第三,生态入口是否足够稳固。这不是指有一家特别强的 AI 模型,而是指是否掌握了用户入口、开发者入口、企业服务入口、硬件入口等关键节点。没有入口,再强的 AI 也可能沦为别人的工具;有了入口,AI 才有机会变成自己的现金流。也有公司并不直接参与最激烈的算力军备竞赛,而是依靠硬件入口和服务生态来寻找 AI 商业化路径——策略不同,但逻辑必须自洽。

最后,再说一个容易被误读的话题:情绪泡沫。

情绪泡沫不等于公司没有价值。很多时候,公司依然优秀,但股价里提前写进了太多顺利的未来假设——AI 商业化必须一切顺利,利润率不能下降,用户增长不能放缓,监管不能加重,竞争格局不能恶化。只要其中一个环节出错,市场就会重新计算安全边际。

真正危险的不是贵,而是贵得不允许犯错。这句话,可能是现在科技股交易中最需要记住的判断。

短期市场可以奖励故事,但时间拉长以后,报表、现金流和商业模式会重新接管定价。科技七姐妹还是那七家巨头,但市场已经不再是当年的市场。

接下来,每一个 AI 故事都必须回答同一个问题:钱从哪里来?谁能把 AI 变成收入、利润和生态回流,谁才更像真正的定海神针;而那些只有故事、没有兑现路径的公司,即使公司本身不差,也可能最先被市场从高位预期中重新定价。

毕竟,潮水退去的时候,答案不在热搜里,而在每一份报表里,在每一条现金流里。