今天继续来看26年全新投研之旅的十四期-去中心化银行AAVE。

这个项目我们之前讲过没有10次也有8次,所以能够反复提到的,一定要加入到观察清单。

因为web3中的项目能有真实需求,有营收,能穿过一次牛熊,而且还能保持市值不掉的项目比较少。

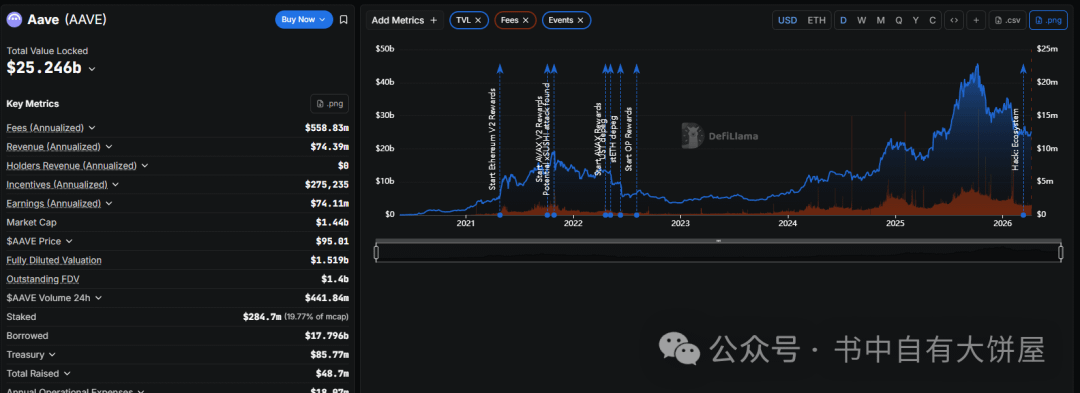

AAVE是非常成熟且龙头位置的借贷平台,目前链上TVL250亿,支持22条链,25年牛市最高峰 TVL是450亿。第二名的Morpho,tvl74亿(目前),所以是断层式领先地位。

2026 年 3 月底,Aave V4 在以太坊主网正式上线,采用模块化“hub-and-spoke”架构,提升流动性效率,具体更新看之前的文章(Aave V4升级,相当于把 DeFi 借贷从‘县城小站’拉进了‘北京南站时代’!)。

那既然是DEFI项目,直接用数据说话:

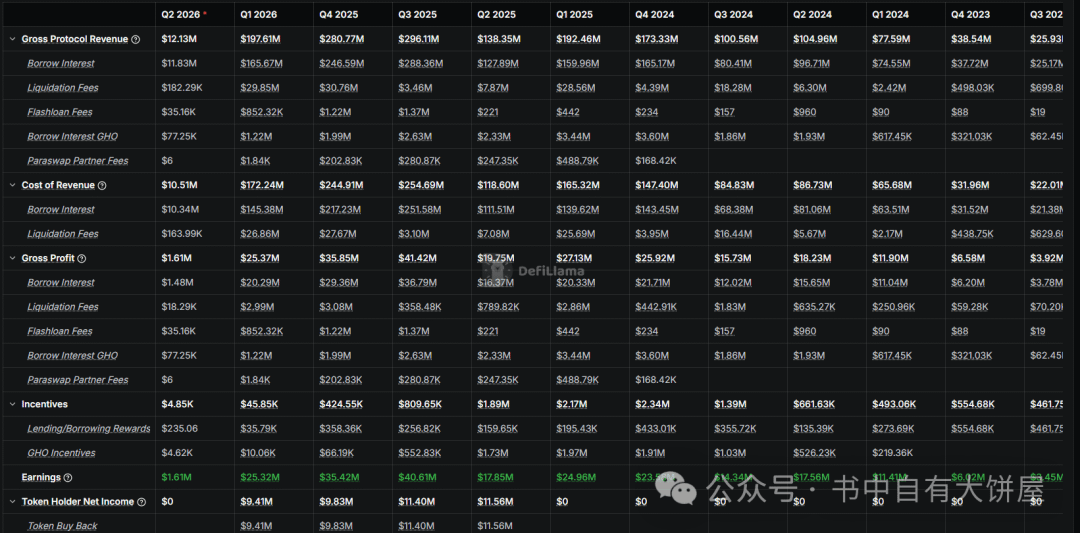

整个2025年的营收情况如下,

Q1协议收入1.7亿,利润2496万;

Q2协议收入1.38亿,利润1785万;

Q3协议收入2.96亿,利润4061万;

Q4协议收入2.8亿,利润3500万。

2025年总收入8.8亿,利润1.18亿(并不是净利润,因为不是上市公司,没有公布运营成本和其他成本)

相比2024年的总收入4.47亿,利润0.66亿,几乎都是翻倍的,所以AAVE在2025年的表现还不错。

再看2026Q1表现,协议收入1.9亿,相比2025年的Q3和Q4下降不少,因为是熊市吗,可以理解,借贷肯定是受影响的,然后收入这块2500万,也相比Q3和Q4少了不少。

但是环比2025年的Q1是差不多的。

Token数据

代币目前价格95,市值14.7亿,FDV是15.3亿。如果只按照利润去计算PE,那么15.3/1.18=12.9倍,如果按照美股科技股的定价,当然算便宜区间,但是这不是真正的PE,真正的PE应该要比这个高,那估计净利润5000万应该有,那么PE估计得上20.

但是20如果在科技股定价中也算比较便宜的,因为美股科技股普遍在20-40左右。而且你要知道币圈项目有几个能赚钱的,有些项目用PE这套系统估值都得100+。

在2023年的熊市期间,AAVE币价最低50左右,25年牛市顶峰360,目前95,跌幅73%。Btc目前跌幅50%,而有些小币种山寨可能已经跌了90%。所以AAVE还算抗跌,当然这波会不会到50,我觉得大概率到不了,因为23年的协议收入一个季度只有1000w-2000万,赚到的只有几百万级别,和24年25年差距了10倍。

竞争对手对比

1.AAVE TVL250亿, FDV15.3, FDV/TVL=0.0612

2.Morpho TVL 74.21亿 FDV 17.4亿,FDV/TVL=0.23

3.JustLend TVL 34.72 亿 FDV5.5亿,FDV/TVL=0.158

所以对比同类型项目的第二名和第三名,AAVE具有最低市值/TVL对比!

回购计划

目前AAVE也有固定的回购计划,用协议收入的10%每周回购 25万美元 ~ 175万美元,目前以回购4200美元的AAVE。之前说过目前开始回购的项目并不多。

缺陷

说完优点,比如要说下AAVE的缺陷,DEFI项目的通病就是token的赋能很弱,目前只有治理和质押的作用,虽然AAVE在逐渐变成DAO的治理模式。就是产品是好产品,但是token和产品关系很弱。

还有最新更新的V4版本在风险管控上比较复杂,导致其风险管理团队chaos labs因预算问题和AAVE闹掰,市场可能会担忧V4版本风险真空期的问题。但是我觉得问题其实不大,因为AAVE当时就是不想只让一个服务商来管控风险,而是用双层机制(Chaos + LlamaRisk)一起来协作,目前AAVE的TVL没有明显下滑。

最后总结

项目肯定没问题,借贷在web3中需求也很大,龙头地位目前很稳固,收入也非常稳定增长,一直在迭代更新保持领先,这些都是非常好的。然后也有回购,其实现在大家都知道新项目上线就是为了割韭菜,谁会愿意去回购,而在web3中愿意回购自己的项目的,肯定是希望项目发展好的,并且既然能回购,说明有营收能力。这些都是在web3目前的环境中非常稀缺的存在。$AAVE