Мої читачі вже знають, що я уважно слідкую за @Plasma . І, чесно кажучи, коли постійно дивишся на графіки - мимовлі починаєш питати себе: а чому ціна рухається саме так? Чому не інакше?

Більшість відповідей - у токеноміці. Тому я вирішив копнути глибше.

XPL - токен, який мав би бути головним в мережі, де більшість юзерів навіть не тримають його в гаманці. Це не помилка. Це дизайн.

Розбиремо, як це влаштовано - але без зайвого оптимізму.

Початкова емісія

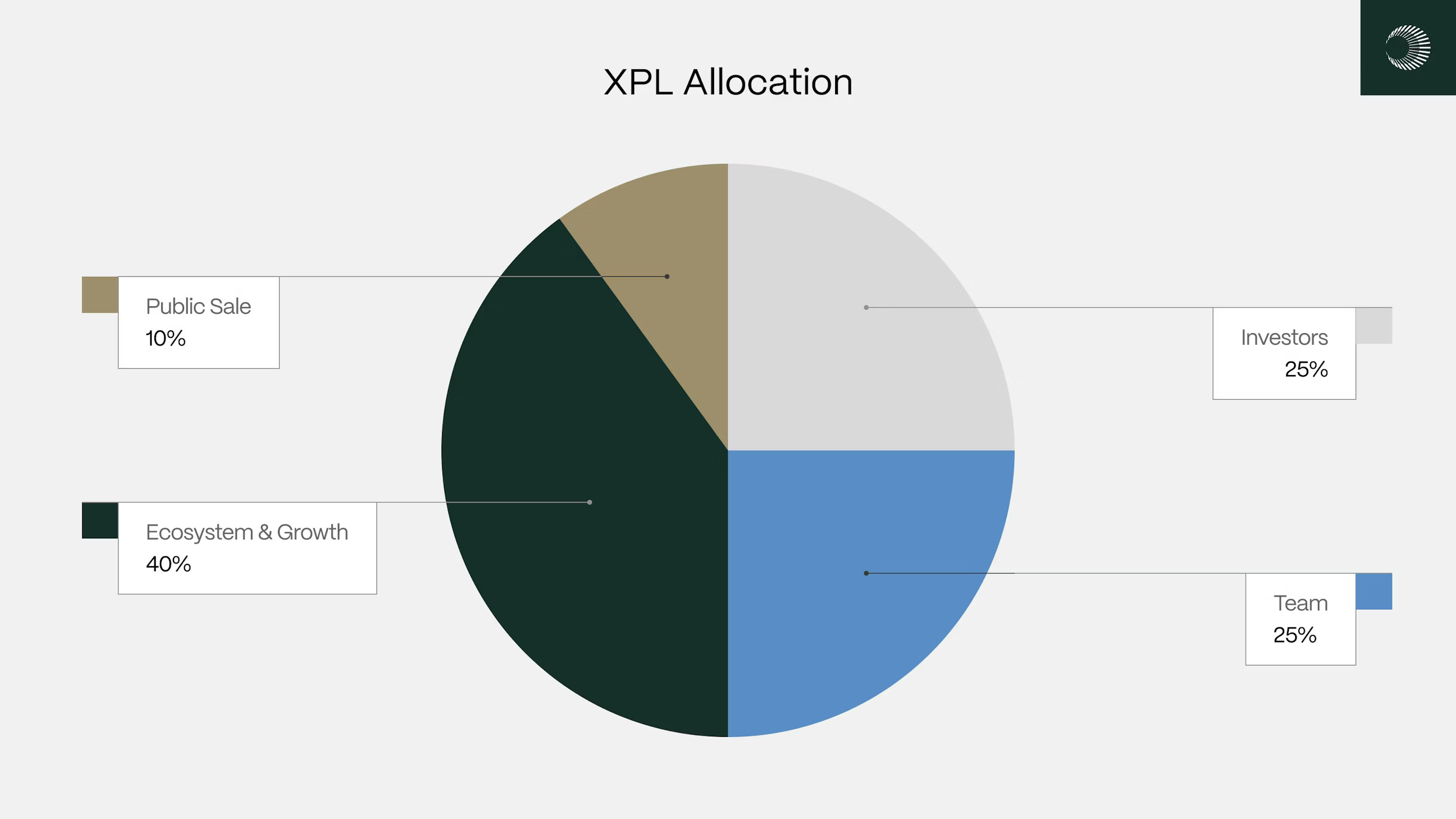

На момент запуску mainnet beta у вересні 2025 - 10 мільярдів $XPL . Максимум не зафіксований, бо є інфляція для винагород стейкерам.

Розподіл такий:

40% - екосистема та зростання: гранти, ліквідність, інтеграції, маркетинг. З них 800 млн розблокували одразу на запуск - для DeFi-інсентивів і пулів ліквідності. Решта - лінійно протягом 3 років. 25% - команда, з кліффом на рік і вестингом ще 2 роки. 25% - ранні інвестори й стратегічні партнери, ті самі умови. 10% - публічний продаж: 1 млрд токенів по $0.05 у кампанії 2025.

Для не-США - повне розблокування на ланчі. Для США - 12-місячний локап, тобто повне розблокування 28 липня 2026. Цей липневий момент дуже важливий. Одразу +2.5 млрд у циркуляції - це, як на мене, дуже суттєво!

Зараз в обігу близько 2.15 млрд $XPL , решта заблокована. Ринкова капіталізація - орієнтовно 175-200 млн на момент написання, FDV близько $800 млн (дані змінюються, актуальне краще перевіряти на агрегаторах).

Навіщо взагалі потрібен XPL?

Перша роль - газ. Не для всіх транзакцій, але для не-спонсорських: свапи, деплой контрактів, складніші операції. Базова комісія спалюється за механікою EIP-1559. Тобто чим більше активності в мережі - тим більше токенів виходить з обігу.

Важливий нюанс: навіть якщо більшість платежів - zero-fee USDT-трансфери, інші операції все одно генерують спалювання. Це зв'язок між обсягом мережі та дефляційним тиском на токен.

Друга роль - стейкінг і безпека. Валідатори стейкають XPL, щоб виробляти блоки. Інфляція стартує з 5% на рік для винагород і знижується на 0,5% щороку до базових 3%. Запуск стейкінгу з делегуванням був запланований на цей квартал (Q1 2026), але я поки не знайшов конкретну дату в офіційних каналах Plasma. Винагороди отримають тільки стейкери. Locked-токени команди та інвесторів - ні. Slashing тут м'який: не конфіскація стейку, а зниження винагород за порушення.

Третя роль - управління.

Йомовірно, валідатори голосуватимуть за ключові параметри після запуску делегування. Публічних деталей наразі небагато.

Де є питання - говорю прямо.

Інфляція починається тільки після запуску стейкінгу. До того мережа працювала на Foundation-валідаторах - тобто механізм ще не пройшов повноцінну перевірку в бойових умовах.

Якщо обсяги мережі не ростимуть достатньо швидко - спалювання не компенсує 5% інфляції, і токен розмивається. Це не катастрофа, але це ризик, про який варто знати.

Липневий анлок 2026 - ще один момент напруги. Якщо попит не встигне за пропозицією, тиск на ціну буде дуже відчутним.

Деякі платформи зараз показують 15-19% річних через пули ліквідності - але це неофіційні дані, і такі цифри, як правило, тимчасові. Стійкий yield буде зрозумілий лише після повноцінного запуску стейкінгу.

Що маємо в підсумку

TVL у стейблкоїнах - мільярди. Але $XPL не претендує на роль головного активу в гаманці озера. Це інфраструктурний токен: газ і безпека мережі. Юзери платять USDT, валідатори заробляють у XPL плюс комісії.

Якщо мережа справді стане основним каналом для USDT-переказів і обсяги ростимуть, спалювання може зробити XPL дефляційним. Якщо ні - залишиться utility-токеном без великого хайпу, але з чіткою функцією. Обидва сценарії можливі. Я не знаю, який реалізується. Але тепер хоча б розумію механіку.

Так як тема #Plasma мене "зачепила", то завтра спробую розібратися як почати: гаманці, мости, інтеграції. Прості кроки, без техно-жаргону.